息子の嫁が相続できる!特別寄与料の請求権で介護等の苦労が報われる

- 相続手続き

「お義母さんが亡くなってからずっとお義父さんのそばで介護をしてきたけど・・・

仕事も辞めてお義父さんのお世話に専念してきたけれど、息子の嫁である私には相続の権利はないのね」

旦那さまのご両親と同居したり近くに住んでいる場合には、子育てが落ち着いた頃から今度は旦那さまのご両親がご高齢となり看護や介護が必要となるケースは珍しくありません。

息子の嫁として義理のご両親のお世話をしたとしても「旦那の両親のお世話をすることは当たり前」とされることが多く、相続時にお嫁さんの苦労が報われるケースはほとんどありません。

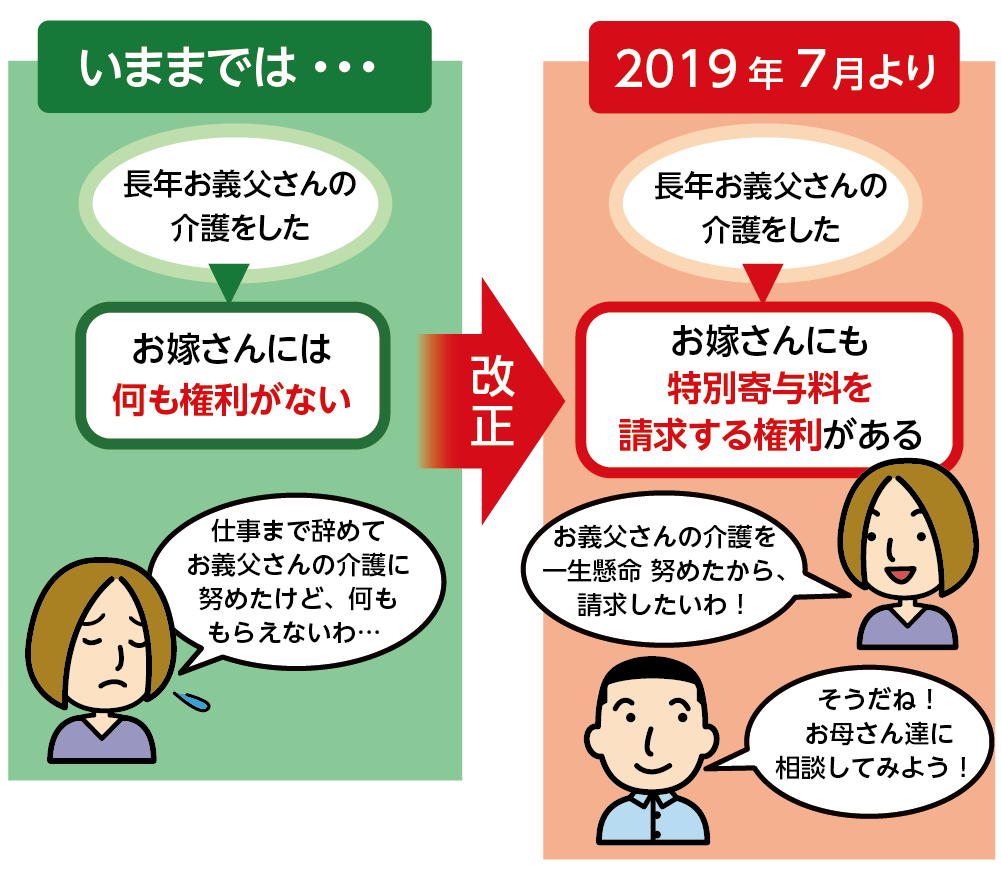

この改善策の一つとして、2019年の7月からお世話をした親族の方であれば相続財産の一部をもらうことができる権利がスタートしました。

本記事では新しくスタートした「特別寄与料の請求権」のご説明と、この制度により息子のお嫁さんの苦労がどのように報われていていくのかについて詳しくご説明します。

新しい制度を活用して、円満に相続の話し合いを進めて頂ければと思います。

目次

1.相続人ではない息子の嫁の財産請求が可能に!【特別寄与料の請求権】

息子のお嫁さんなど相続人では無い方が、亡くなられた方のことを想ってどれだけ介護をしたとしても、相続人としての権利はありません。

相続時に財産をもらえる場合は、亡くなられた方が遺言書を作成して、その中で息子のお嫁さんにも財産を譲ると書いていない限り苦労が報われることはなかなか難しい状況でした。

ご両親の介護を1人でされていたような場合、相続時に他の相続人よりも多くの財産をもらえるように主張するには「寄与分」という考え方があります。

この寄与分はなかなか認められませんが、主張できる権利は相続人である旦那さまであり、お嫁さんにはありませんでした。

そこで、このようなケースは不公平であるということから、相続人ではない親族の方の財産請求権が認められるようになりました。これが「特別寄与料の請求権」という新しい制度になります。

注意点としては、亡くなられた方の親族に与えられる権利であり内縁の妻の方には適用されません。

図1:1人で介護するお嫁さんのイメージ

2.息子の嫁が特別寄与料の請求権を請求できるのは2019年7月から

特別寄与料の請求権とは、お嫁さんを含む相続人以外の親族の方が無償で介護等をしてこられて相続となった時に、これまでの労力を特別寄与として相続財産を請求することができる権利です。

この制度は2019年7月から開始され、適用されるのは2019年7月1日以降に開始された相続、つまり7月1日以降に亡くなれた方の相続で利用できます。

ただし「特別寄与料の請求権」は請求できる権利を得ることであり、自動的に相続財産をもらえる権利を得るものではありませんので注意しましょう。実際には期限内にご自身から相続人の皆さんに対して「特別寄与料の請求権」の権利を主張する必要があります。

この「特別寄与料の請求権」を主張できる期限は亡くなられたことを知った日から6ヶ月以内または相続開始から1年以内です。お世話をされていた場合には、亡くなられたことを知りますので、通常は6ヶ月以内が期限となるかと思います。

図2:特別寄与料の請求権は息子のお嫁さんも主張できる

3.特別寄与料が請求できる3つの条件

特別寄与料が請求できる3つの条件を確認します。

寄与した内容は、介護だけに限らず、自営業のお手伝いや農家のお仕事のお手伝いなど亡くなられた方が本来やるべきことを無償で代わりにおこなった場合も請求することができます。

図3:特別寄与料の請求が主張できる3つの例

3-1.対象:相続人以外の親族であれば請求可能

特別寄与料を請求できる対象となる方は、相続人以外の親族です。

相続人以外の親族とは、6親等内の血族、3親等内の姻族のことを指します。息子のお嫁さんは1親等の姻族の立場であるため請求が可能です。

3-2.条件:無償の労働であること

献身的な介護や、自営業もしくは農家等の仕事に従事し貢献してきた場合でも、適宜、報酬を得ていたような場合は、請求できる条件を満たしません。

特別寄与料を請求できる権利は、無償の奉仕であったこと、さらに亡くなられた方の財産形成にいかに大きく貢献されてきたかという点がポイントとなります。

3-3.金額:もらえる金額の目安

特別寄与料としてもらえる具体的な金額は、原則、遺産分割協議という相続人の方々が財産をどのように分割するか話し合う場で決められます。

目安は「介護などの労務を提供した際の日当分 × 日数」で計算されます。

この考え方の場合には、さほど高い金額をもらえない場合があります。労務を提供した期間や、どれくらいの時間を割いていたかどうかについて、いかに相続人の方々に理解してもらえるかが金額を左右するポイントとなります。

ただし、そもそも相続財産がない場合や、遺言があり分割について指定されていた場合には特別寄与料を受け取ることは難しくなります。必ずもらえるものでありません。

図4:特別寄与料の計算の目安

4.特別寄与料を請求するために必要な準備

特別寄与料を請求しても相続人の方々に認めてもらわない限り、実際に財産をもらうことができません。

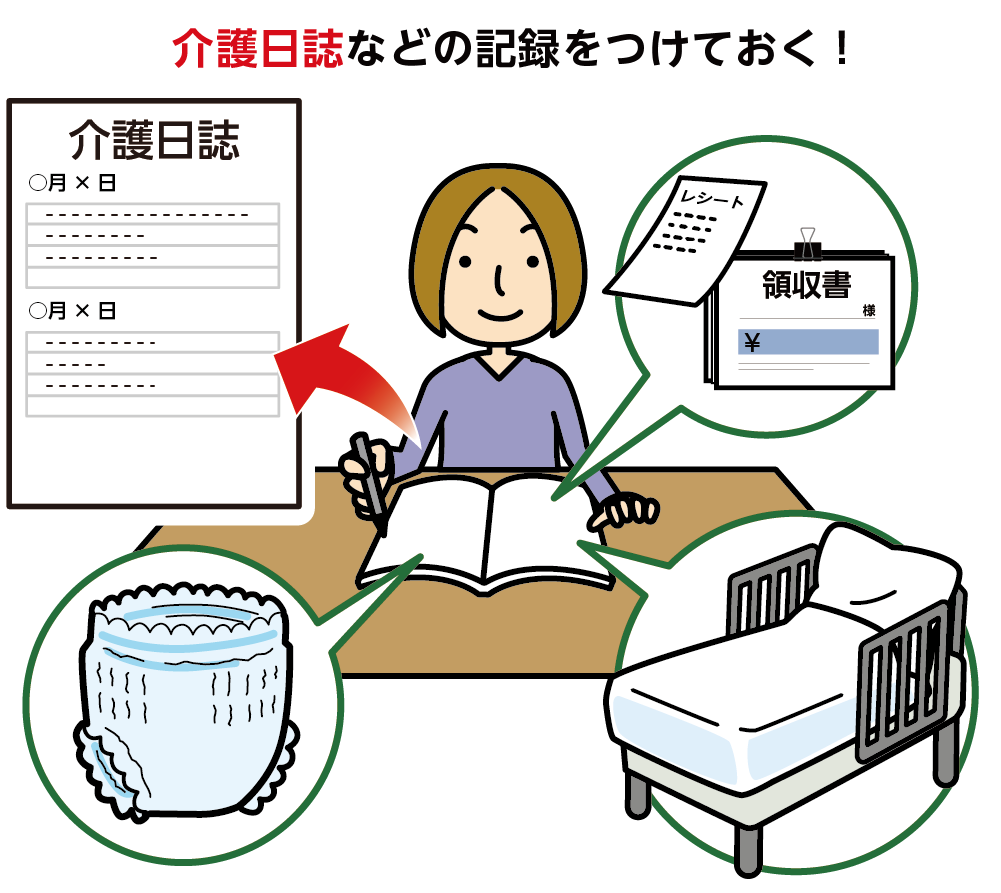

懸命な介護や、家業を守っていくために貢献してきたことを相続人の方々には、気持ちよく認めてもらうためにしっかりとした準備をしましょう。ご自身の苦労を理解してもらうためには、日ごろから証拠となる細かな記録を残しておくことが大切です。

自営業のお手伝いや農家のお仕事などは、亡くなれた方の財産形成に大きく影響するので理解を得やすいことが多いです。

しかし、介護に関しては、直接介護にかかわっていない方にはその大変さを理解していただくことは難しく、金銭面などの負担も理解をしてもらえないこともあります。

介護日誌などで日々の記録を残したり、介護事業者との連絡ノートや電子メールのやり取りなどできるだけ細かく残しておきましょう。介護等で利用した経費についても残しておくと主張に含めることができます。

特別寄与料を請求するには、このような証拠となる書類の準備を確実にしておくことが重要となります。

図5:介護日誌や経費を細かくノートに記しておく

5.特別寄与料の請求権のメリットとデメリット

特別寄与料の請求権は、今まで諦めるしかなかった相続人以外の親族の方の貢献度合いを正当に評価し、請求できる権利を認めた制度です。メリットはもちろんありますが、その一方ではデメリットも生じます。

制度の趣旨、特別寄与の意味をよく理解して、相続人間でトラブルが起きないように注意しましょう。

5-1.特別寄与料の請求権のメリット

特別寄与料の請求権のメリットは、長年介護などで苦労された相続人ではない息子のお嫁さんなどの親族の方が相続財産を請求する権利が法的に認められたことです。

遺言が残されていなかったとしても、ご自身の苦労に報いるための主張が堂々とできるようになったことは大きなメリットです。

図6:寄与に関して話し合うイメージ

5-2.特別寄与料の請求権のデメリット①

特別寄与料の請求権はデメリットもあります。

特別寄与に対して請求する権利が法的に認められたものの、実際に受け取れる金額は相続人同士の話し合いによって決められます。希望にそった金額がもらえない可能性も十分に想定されます。

また、相続する権利が自動的に付与されるわけではなく、相続人の皆さんに対して請求することになりますので、ご自身の心の負担となったり、請求されたことを快く思わない相続人の方がいた場合にはトラブルに発展する可能性もあります。

もし、特別寄与料に関して揉めてしまった場合には家庭裁判所に寄与料の額を決めてもらう申し立てをすることは可能ですが、貢献度合いを証明する書面の提出が細かく求められ、結論が出されるまでにはかなりの時間と労力を費やすことになってしまいます。

<例>

亡くなられた方の財産:5,000万円

相続人:長男(旦那さま)、長女

この場合は、長男と長女が2,500万円ずつ相続する

特別寄与料が500万円となった場合には、長男と長女から250万円ずつ譲り受ける

5-3.特別寄与料の請求権のデメリット②

特別寄与料は、亡くなられた方の相続財産から支払われるものです。今回の相続において相続税の申告や納税が必要となる場合には、特別寄与料を受け取った方も相続税の申告や納税が必要となります。

相続税の納税が必要となった場合には、相続人ではないため相続税の金額が2割加算されます。

受け取れる金額から、2割加算された相続税の納税額や申告手続きの手間などを考えるとデメリットの方が大きい場合もあります。

6.特別寄与料の請求権を利用した場合の相続税の取り扱い

5-3で特別寄与料のデメリットについてご説明しましたが、特別寄与料を受けられた方は相続税上では「遺贈により財産を取得したもの」として扱われます。取得した財産に対して相続税の納税が必要であり、2割加算もされます。

また、通常の相続と同様に亡くなられた日から10ヶ月以内に相続税の申告と納税が必要です。

特別寄与料を渡した相続人の方は、渡した分だけ相続税の課税対象となる財産を控除することができます。もし、相続税の申告期限内に特別寄与料の金額が決まらない場合には、確定してから4ヶ月以内であれば更正の請求をすることで、相続税が還付されます。

※遺贈について詳しくは、こちらを参考にしてください。(当サイト内)

※相続税の2割加算について詳しくは、こちらを参考にしてください。(当サイト内)

7.さいごに

2019年7月1日より特別寄与料の請求権がスタートしました。

今までは我慢ばかりだったお嫁さんの立場の方でも、その貢献度合いに応じて、正当に相続財産を請求できるようになります。まだ新しい制度が開始したばかりですので、今後見直しされたり、裁判の判例により考え方が変わる点もあるかもしれません。

亡くなられた後に請求する本制度を利用するよりも、生前に貢献度を認めいていただき生前贈与や遺言により亡くなられた方の意志で財産を譲ることが一番良い状態だと考えられます。

亡くなられた後に本記事を読まれた場合には、円満に進められるように過去の介護の状況等をまとめましょう。

亡くなられる前に本記事を読まれた場合には、ぜひ生前に相続についての話し合いを進めておきましょう。