マンションの相続税はいくら?相続税評価額の計算方法【まとめ】

- 相続税

「マンションの相続税はいくらになるのかしら…。」

「マンションの相続税評価はどうやってするのかな。」

マンションの相続税は、どうやって計算するのだろうと疑問に思われている方も多いでしょう。相続税は、マンションでいくらになるのかではなく、相続した遺産すべてに対してかかります。

まず、マンションの価値である相続税評価額を計算します。預貯金や有価証券などほかの財産を合計すると、相続税の申告・納税が必要かどうかを判断することができます。

本記事では、マンションの相続税評価額の計算方法について詳しくご説明いたします。また、マンションで相続対策をするメリット・デメリットについても参考にしてください。

目次

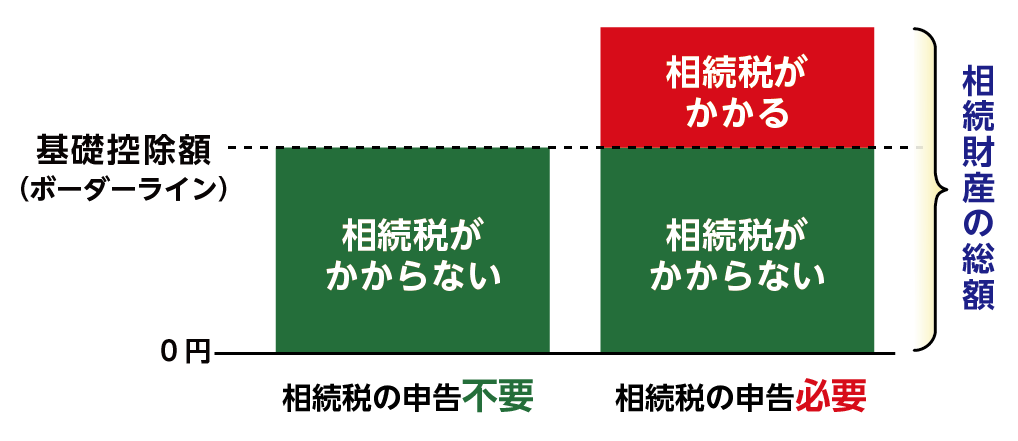

1.相続税はマンションを含む遺産総額から計算する

相続税は、マンションだけでなく相続により引き継いだ預貯金など遺産(相続財産)の総額に対してかかります。

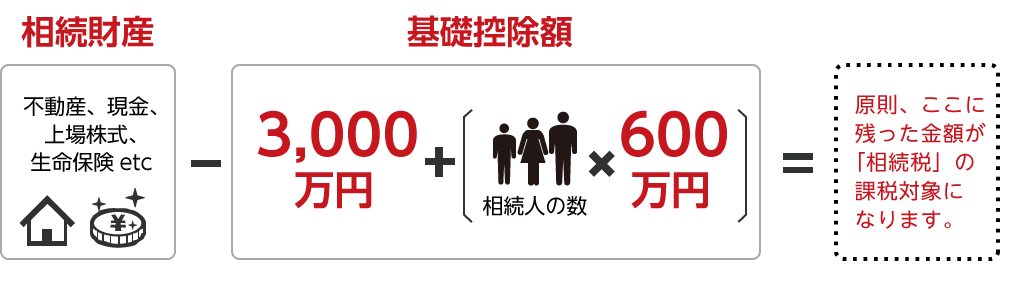

相続税がかかる財産は、亡くなられた方の相続財産の総額から基礎控除額(3,000万円+600万円×相続人の数)を差し引いた部分です。

マンションの相続税評価額を求めましょう。そのほかの財産の評価額と合算して、基礎控除額を超えれば相続税申告が必要です。

図1:相続財産の総額が基礎控除額を超えたとき相続税がかかる

図2:相続税の課税対象額の計算式

※相続税の基礎控除について詳しくは、こちらを参考にしてください。

※相続税の評価額の財産ごとの計算方法について詳しくは、こちらを参考にしてください。

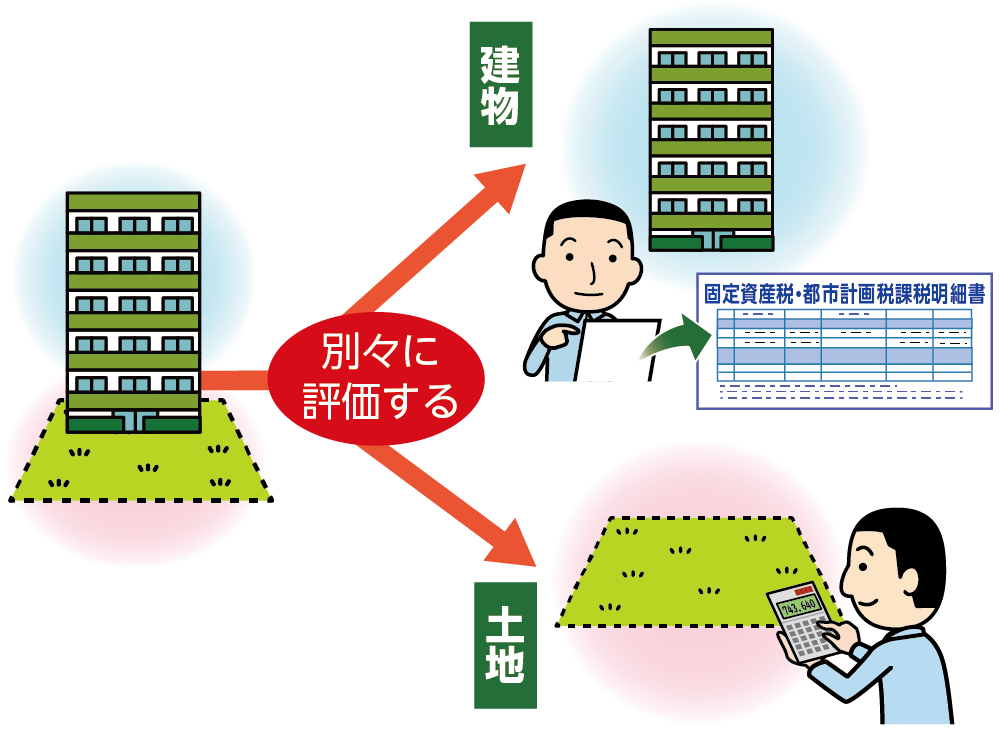

2.マンションの相続税評価額の計算方法

マンションの相続税は、土地と建物の評価額を別々に算出して合計します。一戸建ての相続税の評価方法と同じです。

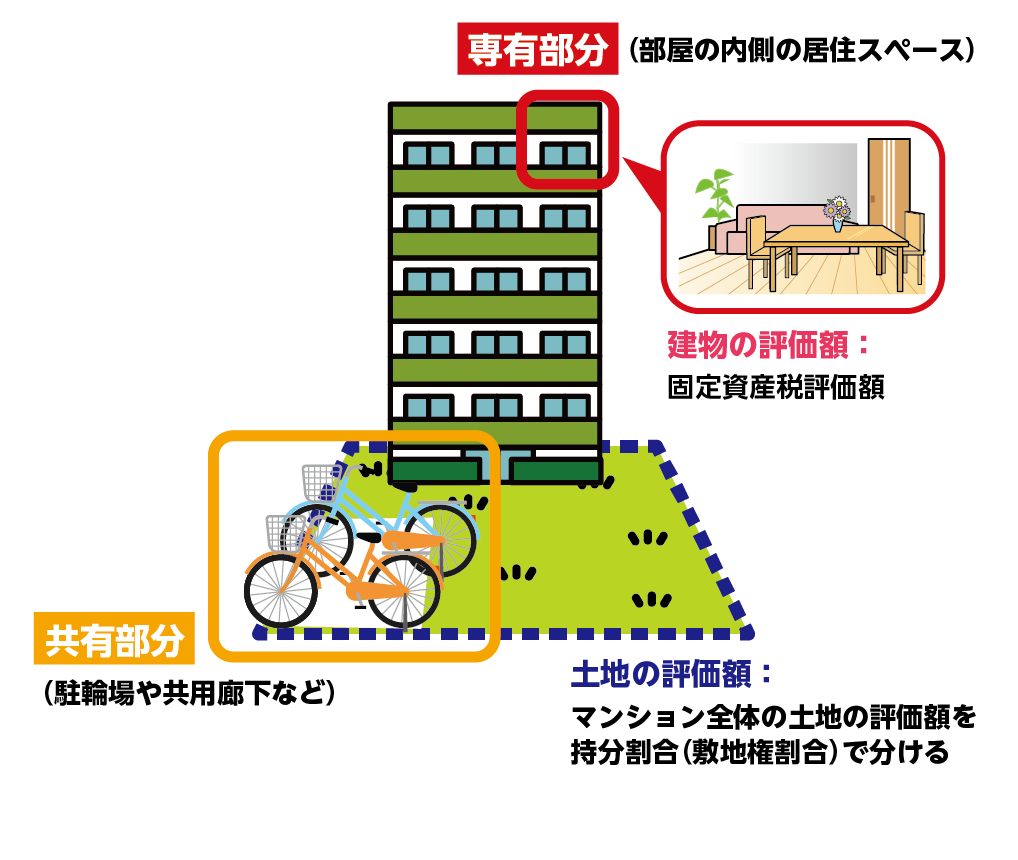

マンションには専有部分(部屋の内側の居住スペース)と共有部分(共用廊下やエントランス、駐輪場など専有部分以外)がありますが、最初に土地と建物の全体の相続税評価額を算出します。

図3:マンションは土地と建物に分けて評価する

図4:マンションの相続税評価額の考え方

※一戸建ての相続税について詳しくは、こちらを参考にしてください。

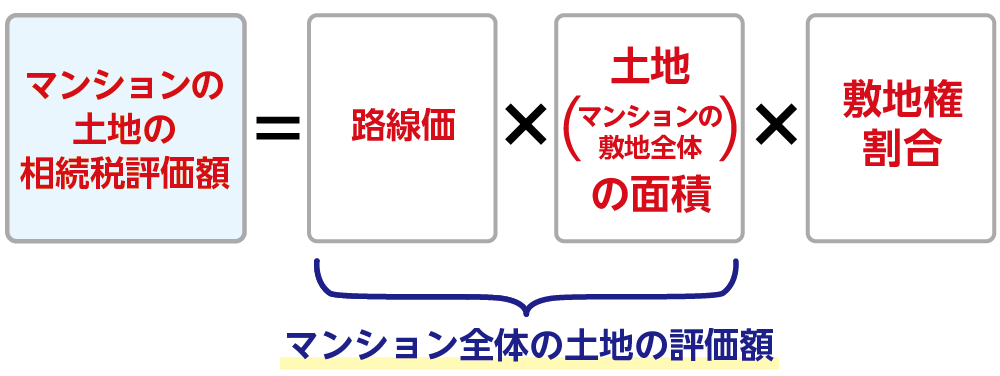

2-1.マンションの土地の相続税評価額

マンションの土地の評価は、一般的に路線価方式で計算します。路線価とは相続時に土地の価格を評価する基準のことで、道路に面する1㎡当たりの宅地の値段です。毎年、国税庁から公表される路線価図で確認することができます。

路線価はこちら ⇒ 「国税庁:路線価図・評価倍率表」

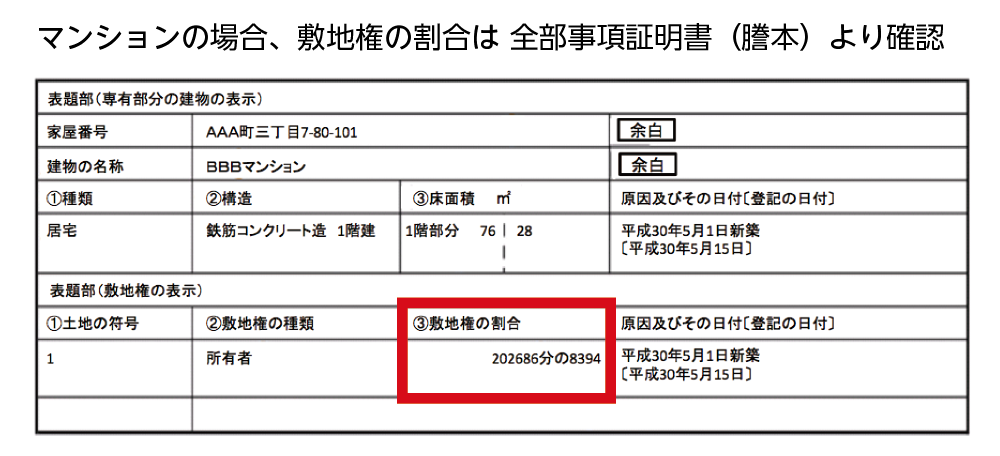

マンションの土地の相続税評価額は、マンションの敷地全体の土地の評価額を住戸ごとの持ち分に応じて按分します。マンション全体の敷地面積に対する専有部分の割合を示す持分割合(敷地権割合)が必要となります。

マンションの土地の敷地権割合は、登記事項証明書(登記簿謄本)もしくは売買契約書で確認できます。

図5:マンションの土地の相続税評価額の計算式

図6:敷地権割合は登記事項証明書で確認する

※路線価について詳しくは、こちらを参考にしてください。

2-2.土地の相続税評価額の計算例

マンションの土地の相続税評価額を計算してみましょう。

【事例①】

マンション全体の敷地面積:1,500㎡

路線価/㎡:32万円(補正がない場合)

敷地権割合:100,000分の7000

(マンションの土地の評価額)

(路線価)32万円 × (面積)1,500(㎡) × (敷地権割合)100,000分の7,000 = 3,360万円

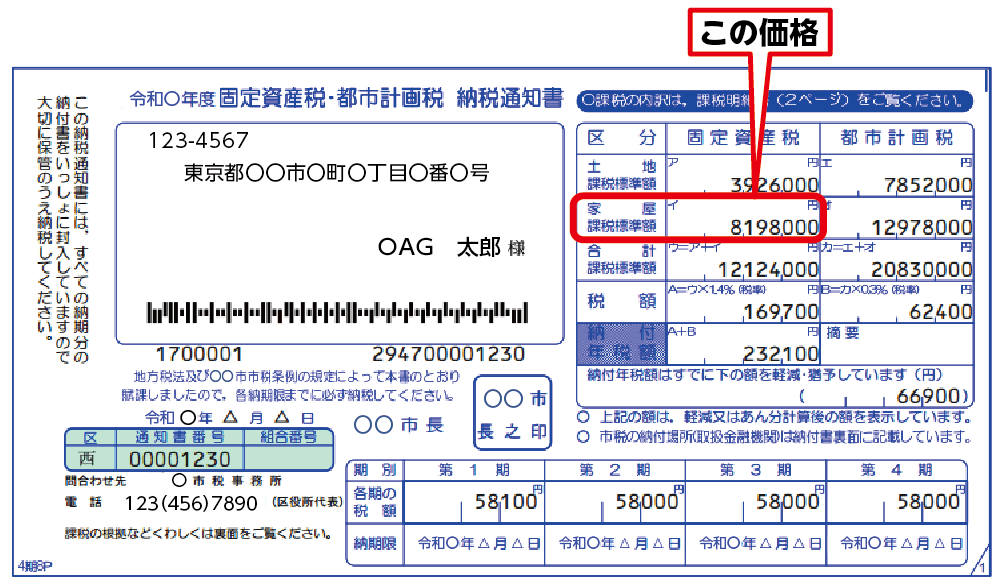

2-3.建物の相続税評価額

マンションの建物の相続税評価額は固定資産税評価額と同じです。固定資産税評価額は毎年春頃に、市町村役場から送られてくる「固定資産税納税通知書(課税明細書)」あるいは「固定資産税評価証明書」を取得することにより確認できます。

図7:マンションの建物の評価額は固定資産税評価額(課税標準額)と同じ

3.マンションの相続税を計算するときに使える特例

相続税には基礎控除のほかに税額を軽減できる特例を適用できる場合があります。

「小規模宅地等の特例」と「配偶者の税額軽減」について、要件をしっかり確認することが大切です。また、これらの特例を適用するためには相続税申告が必要です。

3-1.マンションも小規模宅地等の特例が適用できる

マンションの土地の評価額の算出においても、小規模宅地等の特例を適用できます。小規模宅地等の特例とは、亡くなられた方と相続人が同居していたなどの要件を満たせば、330㎡までの土地の評価額を80%減額できるというものです。

【事例②】

事例①よりマンションの土地の評価額は3,360万円

3,360万円×(1-0.8)=672万円

小規模宅地等の特例を適用すると土地の評価額は672万円になりました。

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。

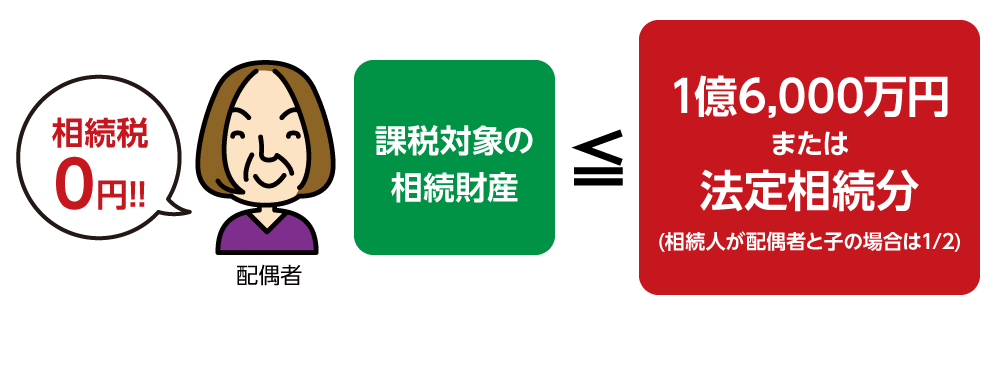

3-2.配偶者の税額軽減を適用する

「配偶者の税額軽減」は、配偶者が引き継いだ相続財産の額が1億6,000万円まで、あるいは法定相続分までであれば、相続税が課税されません。相続財産の総額が相続税の基礎控除額を超えても配偶者には相続税がかからないケースがほとんどです。

ただし、配偶者の税額軽減を適用する場合は、二次相続の相続税を考慮しなくてはなりません。お父さまが亡くなられ(一次相続)、残されたお母さまの相続(二次相続)では、法定相続人の数が減り、基礎控除も減るので、お子さまの相続税が高くなる可能性があります。

図8:配偶者の税額軽減

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。

4.マンションを相続したときの相続税の計算例

マンションを相続したときの相続税を計算してみましょう。

【事例③】

相続人と相続分:お母さま(配偶者)1/2、長男1/4、長女1/3

マンションの土地の評価額:672万円(小規模宅地等の特例適用後:3-1参照)

マンションの建物の評価額:819万8千円(図5より)

マンション以外の相続財産(預貯金、有価証券):2,000万円

相続税の基礎控除額

3,000万円+(600万×3人)=4,800万円

マンションの相続税評価額(土地と建物を合計して求める)

(土地)672万円+(建物)819万8千円=1,491万8千円

相続財産の総額

1,491万8千円+2,000万円=3,491万8千円(≦4,800万円)

相続財産の総額が基礎控除を超えないので相続税はかかりません。

また、基礎控除額を超えても、相続人に配偶者がいれば「配偶者の税額軽減」が適用できますので、配偶者の相続税は0円になります。

5.マンションで相続税対策をするメリット・デメリット

マンションだけでなく不動産を所有することは節税対策になります。特に、タワーマンションの高層階を所有することは大きな節税効果が見込めます。マンションの土地の評価額を計算する際、所有者が多いタワーマンションは、一人当たりの持ち分が小さくなり評価額が低くなるためです。

また、建物の評価額である固定資産税評価額は、面積が同じなら高層階と低層階で価格は同じです。よって、高層階ほど市場価格が高いにもかかわらず相続税評価額を抑えることが出来るのです。

ただし、相続直前にタワーマンションを購入し相続発生後すぐに売却すると、税務署から極端な節税対策をしたとして指摘を受ける場合があるので十分に検討しましょう。

5-1.【メリット】現金よりマンションの方が相続税評価額は低くなる

現金は保有している金額がそのまま相続税評価額になりますが、路線価は、時価(実際の取引価格)の80%程度、固定資産税評価額は、時価の70%程度に設定されていると言われています。よって、同じ額を現金で所有しているより、不動産に変えた場合には評価額が下がり、結果として相続税を抑えることが期待できます。

マンションを賃貸に出している場合は貸家となり、さらに評価額が下がり節税になります。

5-2.【デメリット】買った値段で売れない等投資リスクがある

たとえば1億円の現金を保有している場合、相続税評価額は1億円として計算しますが、使わなければ減ることはありません。一方、不動産の相続税評価額は現金より低くなりますが、購入時より不動産の価値が下がるリスクがあります。

また、不動産を所有していると毎年固定資産税がかかり、さらに管理費や修繕積立金を毎月支払わなくてはなりません。マンションを購入して賃貸に出すときには、空室のリスクもあるでしょう。相続税の節税にはなっても、家賃収入がなく利益がでなければ資産を減らすことになるかもしれません。維持費や売却時の諸経費、投資リスクを考慮してマンションを購入するか判断が必要です。

6.さいごに

マンションの相続税評価額の計算方法についてお分かりいただけましたか。

土地は、マンションの敷地全体の土地の評価額に敷地権割合を掛けて算出します。建物は固定資産税評価額と同じで計算の必要がありません。

相続税はマンションの相続税だけでなく、引き継ぐ財産の総額に対してかかることに注意が必要です。

また、マンションを購入することによって、相続税の節税効果が期待できますが、デメリットや投資リスクについてしっかり検討するよ