about

「税理士と国税OB」の視点での

卓越した相続サポートで

最良な選択へ導きます

国税OBは、税法や税務審査のプロセスを深く理解しているので、

確実な法令遵守の上で最良の相続税申告を実施できます。

相続税申告は、不動産の評価や事業承継、海外資産の扱いなど、

難易度が高い課題も多いです。そのような課題も国税OBであれば、

国税庁での経験と豊富な知識を活かし、適切に対応することが可能です。複雑な相続であっても必ずお客様をベストな選択へ導き、

最良の相続税申告を行います。

voice

お客様の声

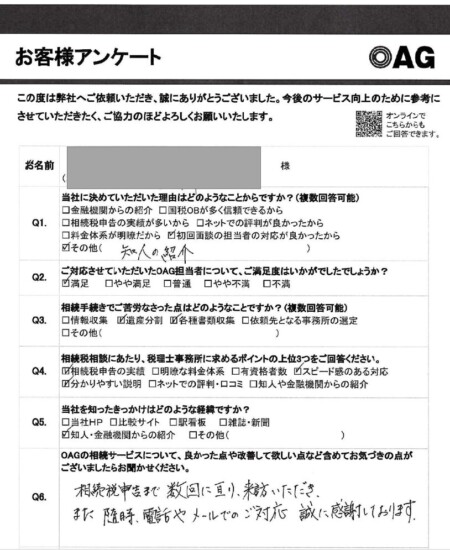

2024.01.12

東京都 男性

相続税申告まで数回に亘り、来訪いただき、また随時、電話やメールでのご対応誠に感謝しております。

2023.12.28

東京都 女性

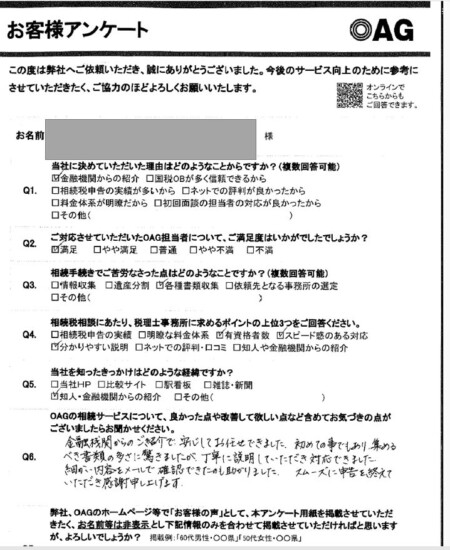

金融関係からのご紹介で、安心してお任せできました。

初めての事でもあり、集めるべき書類の多さに驚きましたが、丁寧に説明して頂き対応できました。

細かい内容をメールで確認できたのも助かりました。

スムーズに申告を終えていただき感謝申し上げます。

2023.12.28

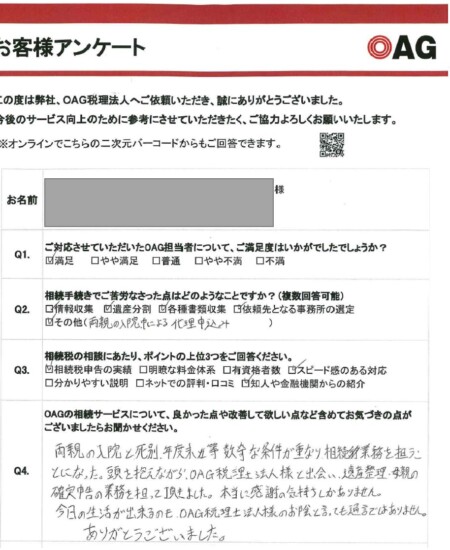

千葉県 男性

両親の入院と死別、年度末などと数奇な条件が重なり、相続業務を担う事になった。頭を抱えながらOAG税理士法人様と出会い、遺産整理、母親の確定申告の業務を担っていただきました。本当に感謝の気持ちしかありません。今日の生活ができるのも、OAG税理士法人様のおかげと言っても過言ではありません。ありがとうございました。

2023.10.19

愛知県 女性

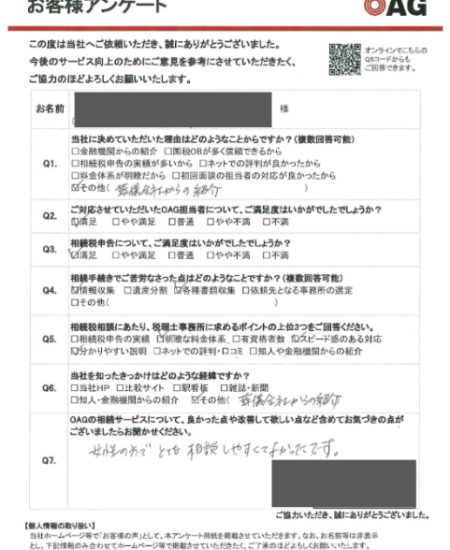

女性の方でとても相談しやすかったです。

2023.10.19

埼玉県 女性

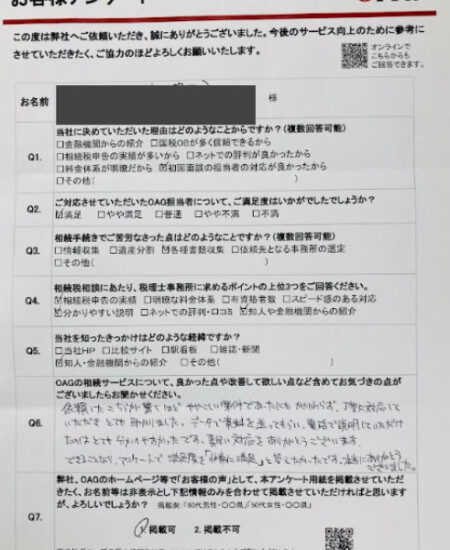

依頼したこちらが驚くほどややこしい案件であったにもかかわらず、丁寧に対応していただきとても助かりました。データで資料を送ってもらい、電話で説明していただけたのはとても分かりやすかったです。素早い対応をありがとうございます。できることなら、アンケートで満足度を「非常に満足」と答えたかったです。本当にありがとうございました。

2023.10.19

東京都 男性

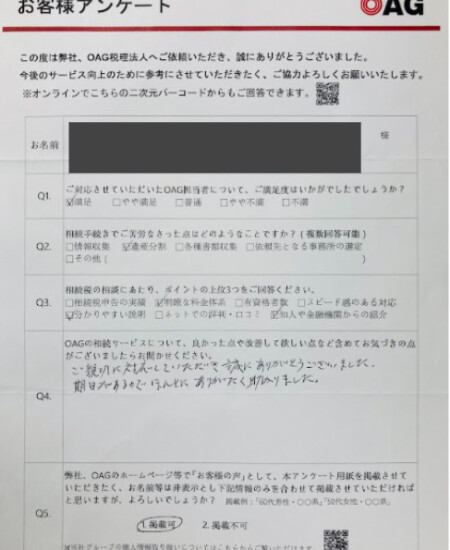

ご親切に対応いただき誠にありがとうございました。期日があるのでほんとにありがたく助かりました。

OAG税理士法人

選ばれる8つの理由

国税OB立ち上げ税理士法人で

設立35年の歴史があること

設立35年の歴史があり、さらに国税局OBのベテランが数多く常駐しているので安心してお任せいただけます。

国税OBに依頼するメリット

国税OBとは、国税局や税務署といった税務に関する行政機関など課税側に勤務経験を持つ税理士です。国税OBだからこそできる税務調査のアドバイスを受けられます。

元国税庁長官 可部哲生氏を社外取締役として招聘し、

より双方の視点でお客様に寄り添います。

プロフィール

詳しく見る

1985年に東京大学卒業後、財務省(旧大蔵省)に入省し、米国留学(ハーバード・ロー・スクール修了、サリバン・クロムウェル法律事務所勤務)、証券局、税務署長、総理大臣秘書官室、銀行局、国税局、主計局、国際局等を経て、2002年には外務省在アメリカ合衆国日本国大使館参事官、以後、総務省行政管理局管理官、主計局主計官、大臣官房審議官、主計局次長、大臣官房総括審議官、理財局長等を歴任されました。また、2020年には国税庁長官に就任し、退職後は財務省顧問となり、現在は弁護士、ニューヨーク州弁護士および米国公認会計士として、東京大学大学院ビジネスロー・比較法政研究センター客員教授等を務めています。

相続専門の税理士が対応いたします

申告実績300件以上の

スペシャリストも在籍

これまで300件以上の相続税申告に携わった相続のスペシャリストや、士業系の有資格者も150名以上在籍しております。

相続に関するお問い合わせ

相続税の申告と対策は、OAGの相続専門税理士にご相談ください。

初回でのご相談・お見積りは無料ですのでお気軽にお問い合わせをお待ちしております。

guide & Flow

相続税申告手続きガイド

・依頼の流れ

相続が発生すると各期限までに行う手続きが多数発生します。

相続が起きたときの手続きを丁寧に解説します。

相続申告依頼の流れ

-

01

初回無料面談ご予約

-

02

初回無料面談

-

03

お見積り

-

04

ご契約

-

05

資料収集のお願い

-

06

相続税試算のご報告

及び分割協議 -

07

相続税申告書の作成

及び押印 -

08

相続税の申告及び納税

-

09

各提携先のご紹介

q&a

よくあるご質問

-

- Q.《遺産分割協議がまとまらない場合の相続税申告》

- A.Q. 先日、父が亡くなりました。 相続人は母と私と弟の3人です。以前から家族間の折り合いが悪く、遺産の分け方でもめています。 もし、遺産の分け方が決まらないまま相続税の申告期限が来てしまった場合、相続税申告は必要でしょうか? A. 仮に相続税申告をせずに相続税の申告期限を過ぎた場合、無申告加算税や延滞税が発生します。 そのため、たとえ相続税の申告期限までに遺産分割協議がまとまらなかったとしても、相続税の申告、納税は必要となります。その場合の申告は、相続人が民法の規定による法定相続分で遺産を分割したと仮定して相続税額を計算し、申告することとなります。この申告のことを未分割申告といいます。 未分割申告の場合、当初の申告後に遺産分割協議が確定したときに、一定の期間内であれば実際の遺産分割割合で申告をやり直すことができます。 なお、当初の未分割申告においては次の特例は使うことができないため注意が必要です。・配偶者に対する相続税額の軽減・小規模宅地等についての相続税の課税価格の計算の特例・特定計画山林についての相続税の課税価格の計算の特例・特定事業用資産についての相続税の課税価格の計算の特例 ■ご不明な点がございましたら、OAG税理士法人までお問い合わせください。

- Q.

-

- Q.《相続放棄した場合の債務控除》

- A.Q. 父が先日他界し、相続人は母と私です。 私は家庭裁判所で相続放棄の手続きを行いました。このため、私は死亡保険金のみ受け取り、他の遺産は母がすべて取得しました。 相続税の計算をする場合、債務や葬式費用は遺産から控除できると聞きましたが、相続放棄をしていても控除をすることができるのでしょうか。 A. 相続を放棄した場合には債務控除の適用を受けることはできませんが、葬式費用についてのみ控除を受けることができます。 通常、遺産を相続した場合には、現預金や不動産などの積極財産だけでなく、借入金や未払金などの消極財産も相続しますので、積極財産の価額から消極財産の価額を差し引くことができます。 相続を放棄した場合には、積極財産も消極財産もどちらも放棄することとなります。したがって、相続税も発生しません。 しかし、ご質問のケースのように死亡保険金は相続を放棄しても受け取ることができます。この場合には、当然その財産については相続税の課税対象になります。 相続放棄をしていると債務も放棄しているので、債務の金額を死亡保険金から差し引くことはできません。ただし、相続放棄をした人が被相続人の葬式費用を負担した場合にのみ、その葬式費用については債務控除の適用があります。 なお、相続放棄があった場合には生命保険金の非課税金額を計算する際の法定相続人の数にその相続放棄した人を含めますが、相続放棄した人は非課税の適用を受けることができません。 (生命保険金の非課税金額=500万円×法定相続人の数) ■ご不明な点がございましたら、OAG税理士法人までお問い合わせください。

- Q.

-

- Q.《相続放棄した場合の債務控除》

- A.Q. 父が先日他界し、相続人は母と私です。 私は家庭裁判所で相続放棄の手続きを行いました。このため、私は死亡保険金のみ受け取り、他の遺産は母がすべて取得しました。相続税の計算をする場合、債務や葬式費用は遺産から控除できると聞きましたが、相続放棄をしていても控除をすることができるのでしょうか。 A. 相続を放棄した場合には債務控除の適用を受けることはできませんが、葬式費用についてのみ控除を受けることができます。通常、遺産を相続した場合には、現預金や不動産などの積極財産だけでなく、借入金や未払金などの消極財産も相続しますので、積極財産の価額から消極財産の価額を差し引くことができます。相続を放棄した場合には、積極財産も消極財産もどちらも放棄することとなります。したがって、相続税も発生しません。 しかし、ご質問のケースのように死亡保険金は相続を放棄しても受け取ることができます。 この場合には、当然その財産については相続税の課税対象になります。 相続放棄をしていると債務も放棄しているので、債務の金額を死亡保険金から差し引くことはできません。ただし、相続放棄をした人が被相続人の葬式費用を負担した場合にのみ、その葬式費用については債務控除の適用があります。なお、相続放棄があった場合には生命保険金の非課税金額を計算する際の法定相続人の数にその相続放棄した人を含めますが、相続放棄した人は非課税の適用を受けることができません。(生命保険金の非課税金額=500万円×法定相続人の数) ■ご不明な点がございましたら、OAG税理士法人までお問い合わせください。

- Q.

column

相続コラム

相続に関する役立つ知識を

解説しています。