《税制改正大綱 暦年贈与における相続前贈与の加算期間の見直し》

Q 令和5年の税制改正で生前贈与の加算期間が変更されたと聞きましたが、具体的にはど

のように変わったのでしょうか?

A 令和5年度税制改正大綱における暦年課税における相続前贈与の加算期間の見直しを要

約すると次のような内容です。

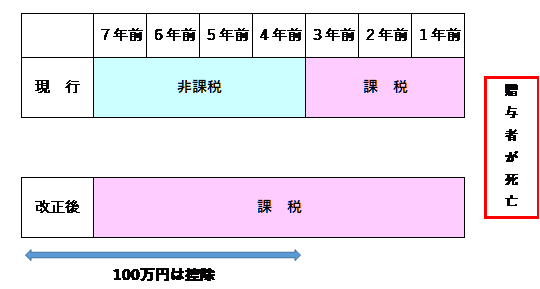

≪改正内容≫

・生前贈与加算が相続開始前7年以内に見直しになります。

・相続開始前3年以内に贈与により取得した財産以外の財産については、総額100万円まで

は相続財産に加算しません。

現行と改正後の違いを図示すると次のようになります。

(注1)生前贈与加算について、現行の3年以内から7年以内へ変更となります。

(注2)上記改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税につい

て適用されます。

※その他税制改正に関するご不明な点等ございましたら、OAG税理士法人までお問い合わせ

ください。