《税制改正大綱 住宅取得等資金に係る贈与税の非課税措置の見直し》

Q 今年の春頃に父から住宅取得資金の贈与を受ける予定です。令和4年の税制改正で内

容の見直しがあると聞きましたが、どのような内容でしょうか?

A 令和4年度税制改正大綱において、以下のように改正案が示されました。

①適用期限の延長

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、適

用期限を令和3年12月31日から令和5年12月31日まで2年延長されます。

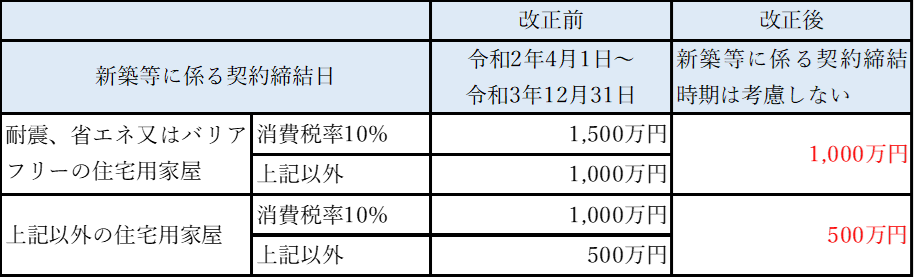

②非課税枠の見直し

令和4年1月以後の住宅取得等資金の贈与について、新築等に係る契約の締結時期にか

かわらず、非課税枠が下記の通り引き下げられます。

尚、震災特例法の住宅用家屋の非課税枠については現行制度から変更はありません。

③受贈者の年齢要件の引下げ

受贈者の年齢要件が18歳以上(現行:20歳以上)に引き下げられます。

尚、年齢要件については令和4年4月1日以後の贈与から適用されます。

④その他の改正点

・適用対象となる既存住宅家屋の築年数用件が廃止され、新耐震基準に適合している

家屋であることが加えられます。

・上記(②を除く。)の改正は、住宅取得等資金の贈与に係る相続時精算課税制度の

特例措置及び震災特例法の贈与税の非課税措置についても同様となります。

※その他税制改正に関するご不明な点等ございましたら、OAG税理士法人までお問い合わ

せください。