《税制改正大綱 住宅ローン控除の見直し》

Q 令和4年の税制改正で住宅ローン控除について改正があると聞きましたが、どのような内

容でしょうか?

A 令和4年度税制改正大綱において、以下のような改正が公表されました。

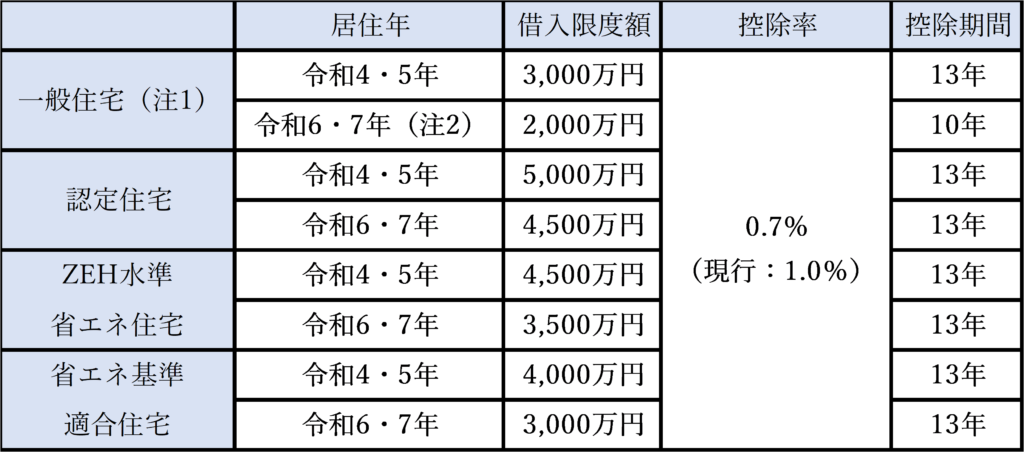

- ①借入限度額・控除率等の見直し

令和4年から令和7年までの間に居住の用に供した場合には借入限度額、控除率及び控除

期間が下記の通りに改正となる予定です。

(注1)既存住宅の取得又は住宅の増改築等の場合には借入限度額は一律2,000万円、控除期

間は一律10年間となります。

(注2)令和6年1月1日以後に建築確認を受ける家屋で、登記簿上の建築日付が令和6年7月1

日以後である場合は0円

②所得制限の見直し

適用対象者の所得要件が2,000万円以下(現行:3,000万円以下)に引き下げられまし

た。

③築年数要件

適用対象となる既存住宅の要件について、築年数要件が廃止(現行:原則20年又は25年

以内)され、新耐震基準に適合している家屋が適用対象となります。登記簿上の建築日付

が昭和57年1月1日以降の家屋については、新耐震基準に適合している家屋とみなすため、

証明書等の提出は不要となる見込みです。

※その他税制改正に関するご不明な点等ございましたら、OAG税理士法人までお問い合わせ

ください。