《不特定多数の方が通行する私道の評価について》

Q 私は自宅敷地の他に不特定多数の方が抜け道として利用している私道を所有しています。

このような私道はどのように評価するのでしょうか?

A 不特定多数の方が通行する私道については評価しないこととなっています。

国税庁の質疑応答事例において、どのような私道が「不特定多数の者の通行の用に供され

ているのか」について、以下①から③のような具体的な例が挙げられています。

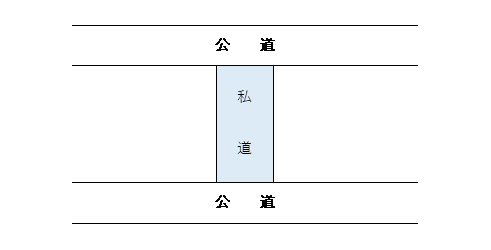

<具体例①>

公道から公道へ通り抜けできる私道

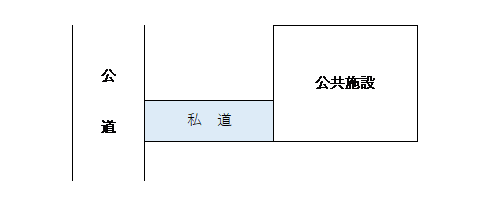

<具体例②>

行き止まりの私道であるが、その私道を通行して不特定多数の者が地域等の集会所、地域センター及び公園などの公共施設や商店街等に出入りしている場合などにおけるその私道

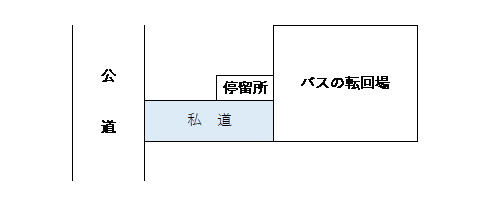

<具体例③>

私道の一部に公共バスの転回場や停留所が設けられており、不特定多数の者が利用している場合などのその私道

お問い合わせの私道については<具体例①>に該当するものとなりますので、相続税の計算においては評価をしないこととなります。

ご不明な点等ございましたらOAG税理士法人までご相談ください。