《贈与財産の加算》

Q. 私は家族4人に100万円ずつ贈与しようと考えています。私が亡くなった時の相続税申告において、この贈与財産はどのように取り扱われますか?

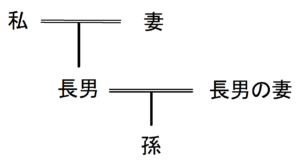

私の家族は、妻、長男、長男の妻、孫の4人です。

私が亡くなった時の相続人は、妻と長男になります。

A.相続により財産を取得した人が、相続開始日(お亡くなりになった日)前の3年間に、亡くなった方から贈与(相続税精算課税贈与を除く、以下同じ)を受けた場合には、その贈与財産の金額を相続税の課税価格に加算します。

この場合、贈与税の基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産も加算することになります。

相続財産の取得状況に応じて、贈与財産の取り扱いは下記のようになります。

(1)妻と長男が相続により財産を取得した場合

①妻と長男への贈与財産

・相続開始日前3年以内の贈与に該当する場合

贈与財産の金額は、相続税の課税価格に加算します。

・相続開始日前3年以内の贈与に該当しない場合

贈与財産の金額は、相続税の課税価格に加算しません。

②長男の妻と孫への贈与財産

相続により財産を取得していないので、相続開始前3年以内に贈与を受けた財産であっても、相続税の課税価格に加算しません。

(2)妻が相続により全ての財産を取得した場合

①妻への贈与財産

妻は、(1)①と同じとなります。

②長男、長男の妻、孫への贈与財産

長男、長男の妻、孫は、(1)②と同じとなります。

長男は相続人ですが、相続により財産を取得していないので、相続税の課税価格に加算されません。

(3)遺言書により妻、長男、長男の妻、孫が財産を取得した場合

妻と長男は、(1)①と同じになります。

長男の妻と孫は、受遺者(遺言で財産を取得した人)となり、相続開始前3年以内に贈与を受けた財産は、相続税の課税価格に加算します。

このように『相続開始前3年以内の贈与か、それ以外の贈与か』、『贈与を受けた人が相続で財産を取得したか』によって、相続税の課税価格が変わってきます。

贈与する際には相続税計算上の取り扱いについて十分ご検討したうえで実行されることをお勧めします。