《相次相続控除(そうじそうぞくこうじょ)》

Q.相次相続控除を適用できますか?

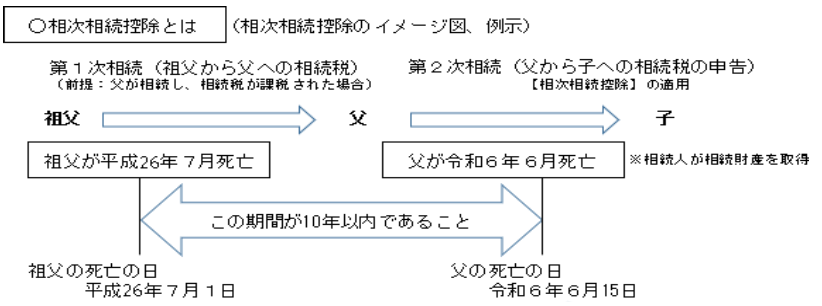

令和6年6月に父が亡くなり、唯一の相続人である私が、財産を相続したので、相続税の申告と納税をする予定です。

父は9年11か月前に亡くなった祖父から財産を相続し、相続税を納めています。父が支払った相続税については相次相続控除を適用できますか。

A.10年以内に相続税を支払っているため一定の金額を控除できます

今回のケースでは、相続開始(令和6年6月15日)前10年以内に父(被相続人)が祖父から財産を相続し、相続税を支払っているため、父(被相続人)から財産を相続した子(相続人)の相続税額から、一定の金額を控除します。これを相次相続控除と言います。この制度は、相次いで相続税が課税された場合に負担の調整を図るために設けられた制度です。

※相次相続控除は申告要件がないため、財産内容によっては申告が不要になるケースがあります。

出典:国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm

■ご不明な点がございましたら、OAG税理士法人までお問い合わせください。