注目の遺言代用信託で財産を引き継ぐ!利用するメリットとデメリット

- 遺言

『健康診断で精密検査になってしまった。急に不安で、妻やまだ学生の娘のことが心配になってきた。自分にもしものことがあったら、今のままでは家族が困るに違いない。最近注目の信託サービスが気になる。遺言代用信託というサービスは、いざという時に、スムーズに必要なお金を家族が引き継ぐことができるらしい。詳しく知りたい。』

ご自身に万が一のことがあった場合、残されるご家族の生活を考えると、心配は尽きませんよね・・・。

遺言代用信託は、財産を信託銀行などに預けて、運用や管理を任せることができるサービスです。万が一の際に、取り急ぎ必要な資金を一時金、もしくは分割でご家族に渡すことができます。遺言書を作成しなくても、あらかじめ指定した方に財産を引き継ぐことができます。

もしものときに備えておきたいとお考えの方に、「遺言代用信託」のメリットとデメリットを詳しくご説明いたします。

目次

1.遺言代用信託は遺言書がなくてもスムーズに財産が引き継げるサービス

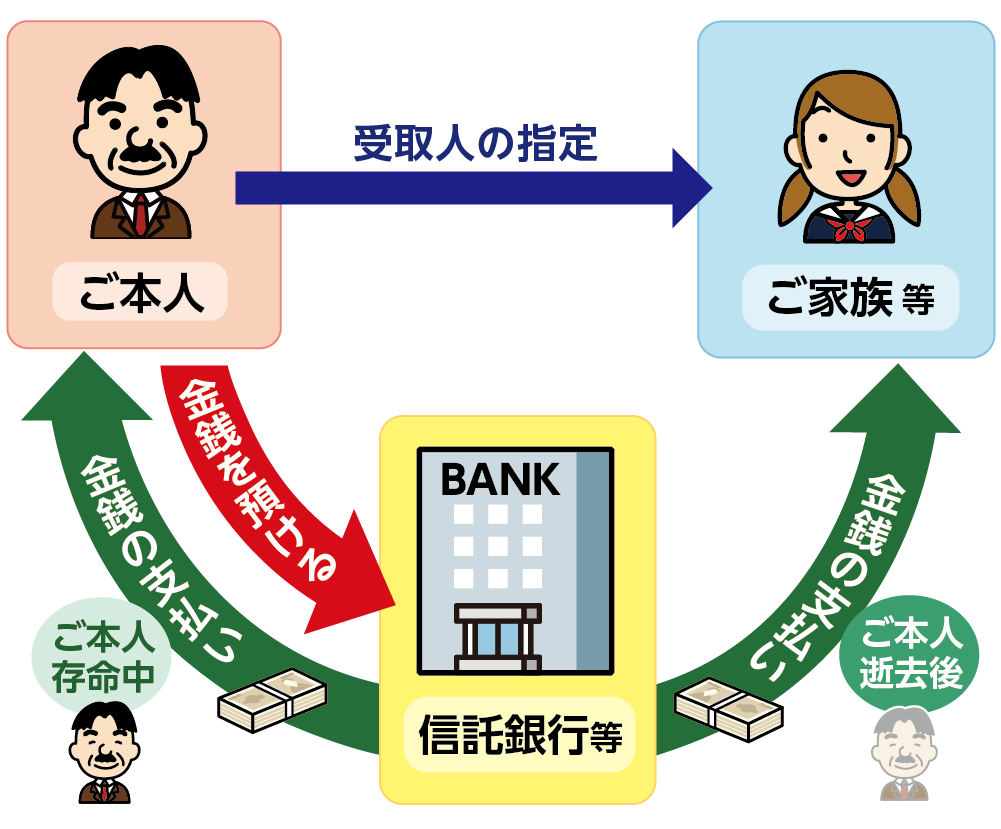

遺言代用信託は、ご自身が生前に信託銀行などにお金を預けることにより、ご存命中は、ご自身のために預けたお金の管理や運用をしてくれます。ご自身が亡くなられた後は、奥さまやお子さんなど、あらかじめ指定された方へ、お金が支払われる仕組みです。

遺言代用信託を利用すれば、遺言書を作成しなくても、ご自身が指定された方に財産を引き継ぐことができます。

図1:遺言代用信託の仕組み

2.遺言代用信託の7つのメリット

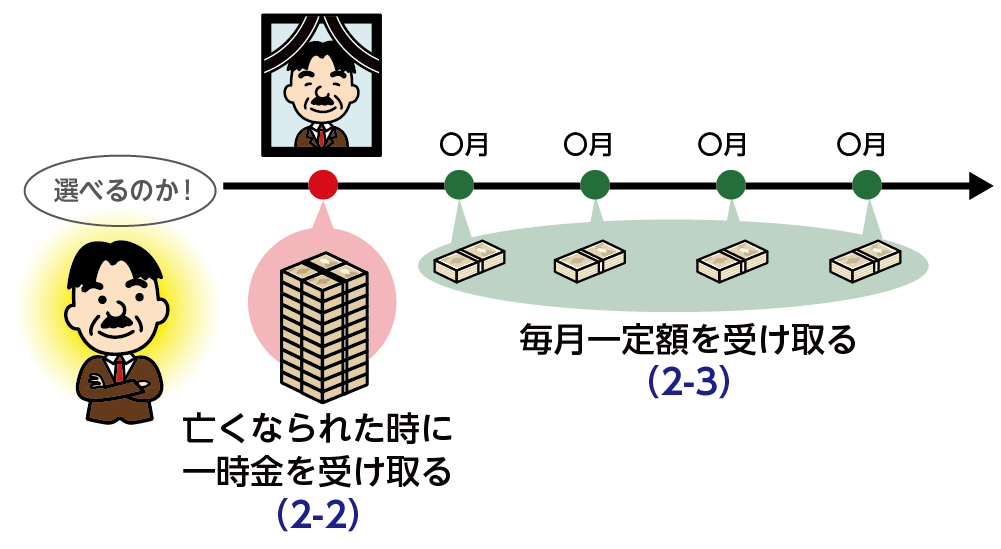

遺言代用信託は、万が一の相続のとき、受取人の簡単な手続きで、遺産分割協議前でも財産を受け取ることができます。

ご家族への財産の受取額や受取方法などを指定しておくことができますが、受取方法は、亡くなられた後すぐに必要となるお金を一括で受け取る一時金型と、残されたご家族がその後の人生を安心して生活できるように、定期的に受け取る年金型があります。両方を組み合わせることも可能です。

図2:財産の受取方法を選べる

2-1.信託された財産は遺産分割の対象にならない

遺言書がなければ、遺産分割協議を経て、相続財産を引き継ぐことになりますが、遺言代用信託により信託された財産は、遺産分割の対象財産になりません。

生前に契約を結ぶことができるので、遺産分割について、相続人間の合意を事前にとることもでき、相続トラブルを未然に防ぐ効果があります。

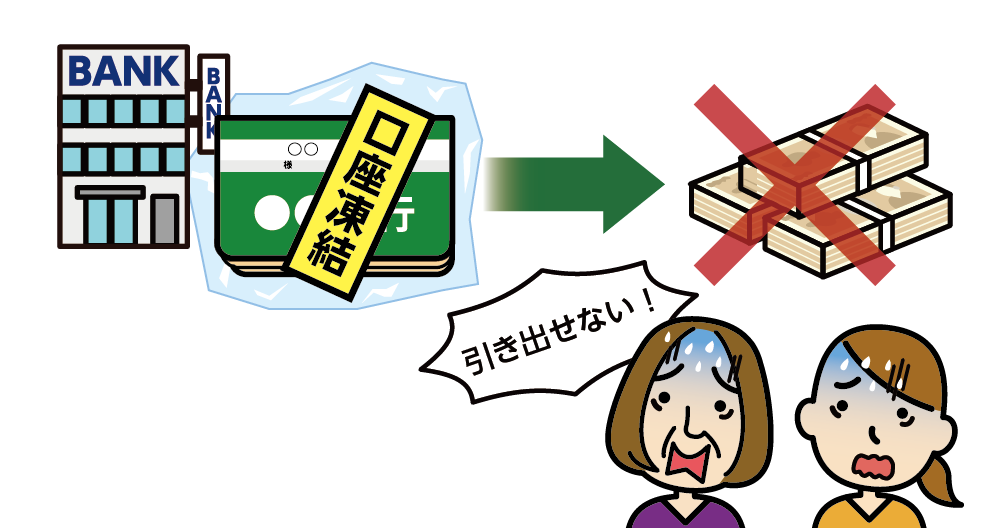

2-2.亡くなられた後は預金より早く一時金を受け取れる

通常、亡くなられた後は銀行の預金口座が凍結されるため、遺産分割協議が調うまでは出入金が制限されます。

葬儀費用や、残されたご家族のさしあたっての生活費が必要な場合でも、引き出せず困ることがよくあります。遺言代用信託で預けたお金は、遺産分割協議が調わなくても、簡単な手続きだけで、迅速に一時金として受け取ることができます。

図3:口座が凍結されると預金の引き出しができなくなる

2-3.ご家族の生活のために月々一定額を受け取れる

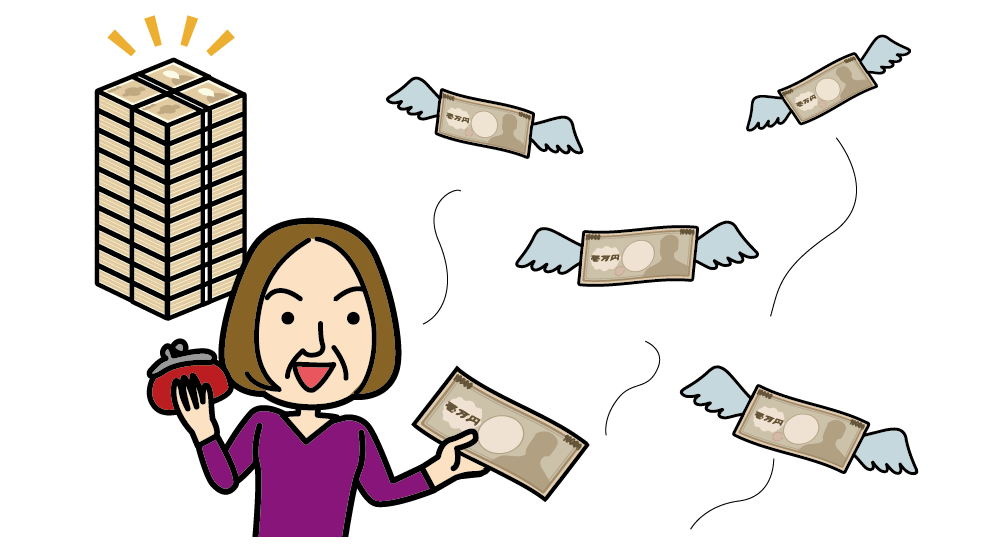

相続財産を一度に奥さまやお子さんに渡してしまうと、無計画に使ってしまうのではないかと不安を抱えている場合もあるかと思います。あるいは、お子さんが未成年で、ご自身で財産を管理することがまだ難しい場合もあるでしょう。

遺言代用信託は、あらかじめ毎月の受取額などを決め、年金のように定期的に一定額を受け取ることができます。ご家族の将来の生活を長い期間サポートし続けることができ、とても安心できますね。

図4:一度に大きなお金を得ると浪費してしまうかもしれない

2-4.元本保証があり運用・管理などの手数料が無料

ほとんどの遺言代用信託のサービスは、元本保証のあるものです。

預金保険制度により、万が一、金融機関が破綻した場合でも1,000万円までの元本とその利息が保証されます。金融機関や商品により、元本保証か、手数料がかかる、などが異なります。

運用・管理手数料が無料のものも多くありますので、契約前によく確認をすることが大切です。

2-5.事業の承継がスムーズにおこなえる

中小企業の経営者の方などは、遺言代用信託を利用することで、事業承継の内容や後継者について指定することができます。

信託財産に、自社の株式が含まれていれば、ご存命中はご自身が配当金などを受け取ることができます。亡くなられた後は、信託銀行等から後継者の方に自社株が引き継がれますので、経営の空白期間が生じることなく、事業の承継をスムーズにおこなうことができるのです。

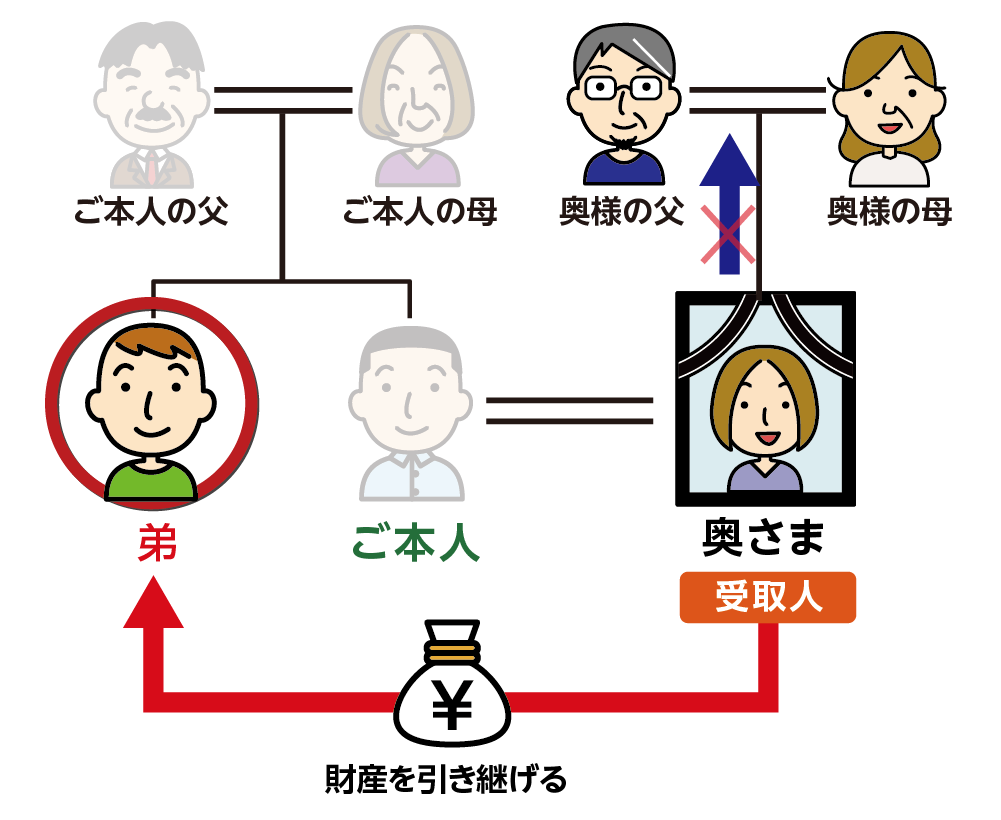

2-6.次の世代の財産の相続も指定できる

遺言代用信託は、2世代先まで財産の引き継ぎ方を指定しておくことができます。たとえば、受取人である奥さまが亡くなられた後、お子さんがいない場合は、財産をご自身の兄弟に引き継ぐことができます。

奥さまの親族に財産が渡ってしまうことなく、先祖代々続く財産を一族で承継していくことが可能となります。

図5:遺言代用信託で奥さま亡き後、財産を奥さまのご両親でなくご自身の弟に引き継げる

※相続順位について詳しくは、こちらを参考にしてください。(当サイト内)

2-7.生命保険に加入できない高齢者も契約できる

遺言代用信託は、申込年齢の上限はなく、健康状態の制限もありません。生命保険に加入できない高齢者の方なども遺言代用信託をご利用いただけます。

3.遺言代用信託の4つのデメリット

遺言代用信託には、メリットが多いように思われているかと思いますが、注意点やデメリットがもちろんあります。

3-1.引き継げるのは金銭のみで中途解約ができない

遺言代用信託の信託できる財産は、金銭のみであり、不動産や有価証券など、ほかの財産の引継ぎはできません。

また、信託できる金額には金融機関ごとに上限が設けられていますので、多額の預貯金がある場合、金銭以外の財産がある場合には、遺言代用信託だけで財産の引継ぎを終わらせることはできません。

相続財産の全体を整理された上で、遺言書の作成をしておいた方がよいケースもあるでしょう。

また、遺言代用信託は原則、中途解約をすることができません。やむを得ない場合は、解約手数料がかかりますので注意が必要です。

3-2.受取人が相続人や近しい親族に限られる場合が多い

法令上は特に制限はありませんが、現在、多くの信託銀行等では、受取人は、相続人や近しい 親族に限っていることが多いです。相続人ではない第三者を受取人にできないことがありますので、契約の注意事項を事前にご確認ください。

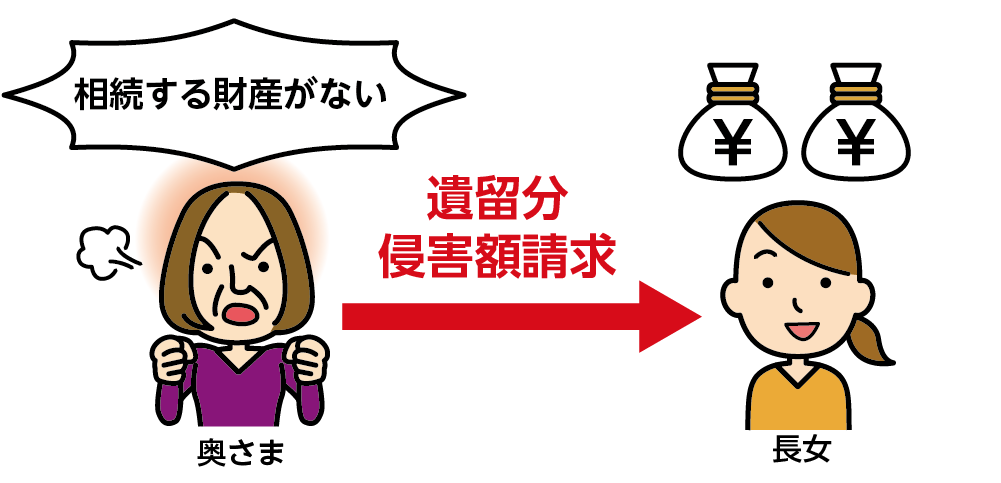

3-3.遺留分の内容を超える分配はできない

遺言代用信託で受取人を指定していても、兄弟姉妹以外の法定相続人には、最低限相続できる財産割合である遺留分が認められています。

信託される財産の額や受取額を設定するときに、遺留分を超えてしまうと、相続財産を受け取れなかった相続人から、不足分を請求されてしまう(遺留分侵害額請求)ことがありますので、十分考慮した上で契約内容を決定しましょう。

図6:遺留分を考慮して受取金額を設定する

※遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

3-4.遺言代用信託に節税効果はない

遺言代用信託を利用して引き継いだ財産は、相続税の課税対象となります。相続税は、通常の相続と変わりません。

生命保険のように受け取った金額を控除できる非課税枠などはありませんので、遺言代用信託には、節税できる効果はないといえます。

4.まとめ

遺言代用信託を利用すれば、遺産分割協議を経ずに、大切な財産をご自身の希望通りにご家族に受け継ぐことが可能です。相続財産を信頼できる機関に預けて、運用と管理を任せるということに重点をおいています。

ご自身の生前に契約することで、円満な相続の備えとなるでしょう。

遺言代用信託は遺言書の代わりになりますが、金銭のみが対象で上限金額が決まっていたり、遺留分に配慮して財産を分配しなければならないなど、デメリットや注意点もあります。

利用する信託銀行や、個々の契約により異なりますので、ご自身に合うサービスを選んでいただければと思います。