妻名義の預金は誰のもの?夫の相続で問題になる妻名義の預金の考え方

- 相続手続き

「夫が残してくれた妻名義の預金は、名義人である妻の財産なのだから、相続に関係ないわよね。」

「生活費を節約して、へそくりで地道に貯めた預金は、私名義のものだから、夫の相続に関係ないわよね。」

旦那さまが亡くなられたとき、奥さま名義の預金は、名義人である奥さまの財産だから、相続には関係ないと思われている方が大半だと思います。しかし、もし奥さまがずっと専業主婦でいらっしゃった場合には、奥さま名義の預金であっても、旦那さまが残された財産とみなされ、相続財産に含めなければならない可能性があります。

亡くなられた方の名義ではないのに、相続の対象となる預金のことを「名義預金」といいます。

誰も知らずにこっそり貯めたものだから、税務署にばれることはないだろうと思われているかもしれませんが、名義預金は、税務署にとって最も重点的に確認する事項となっていますので注意が必要です。

この記事では、どのようなケースが名義預金とみなされてしまうのか、みなされないケース、みなされないようにする対策についてご説明いたします。名義預金かもしれないとご不安な場合は、具体例などを参考に、対処策をご検討いただければと思います。

目次

1.妻名義の預金は夫の相続で名義預金とみなされる場合がある

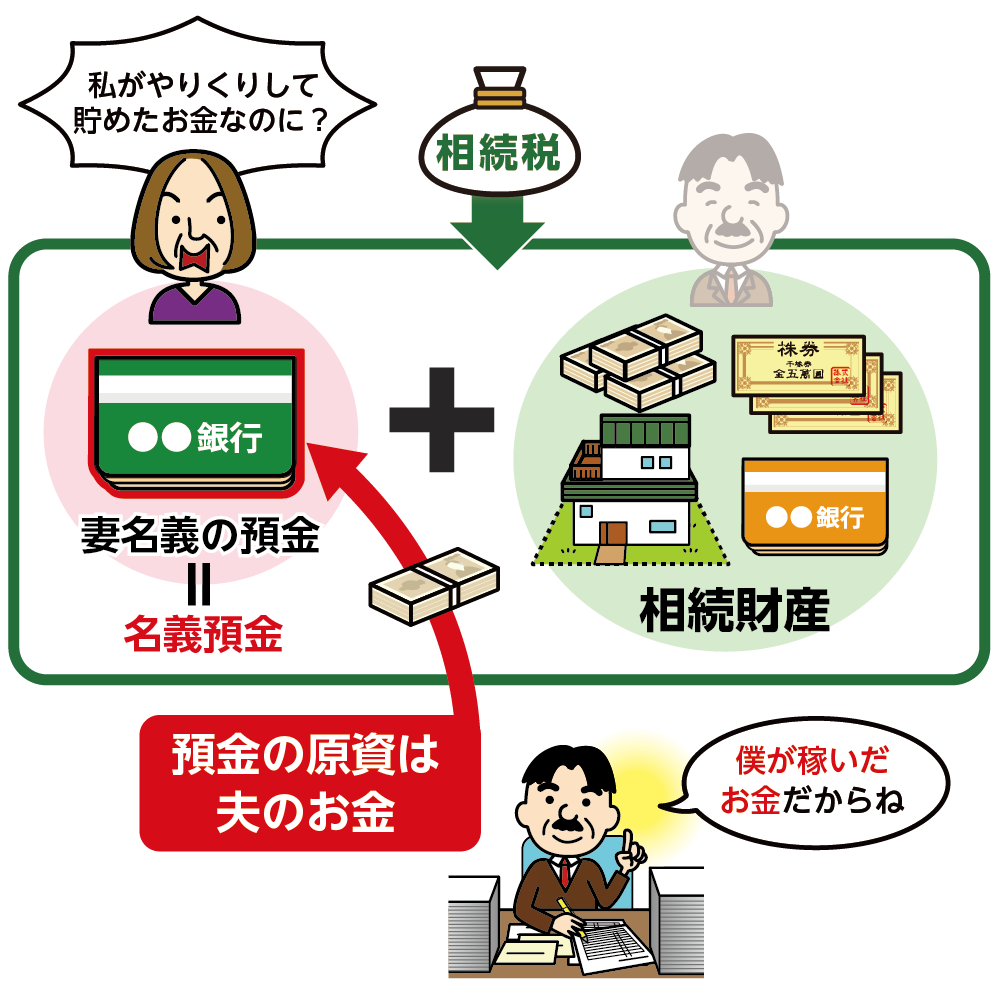

旦那さまが亡くなられた際に、奥さま名義の預金について、その預金の元手(原資)となったお金が旦那さまの預金であれば、名義に関係なく、亡くなった旦那さまの財産として相続の対象となります。なぜなら原資が旦那さまのお金である以上、奥さま名義の口座を借りて預金していただけだとみなされてしまうからです。

このような亡くなられた方と名義は違うにも関わらず、亡くなられた方の財産としてみなされる預金のことを相続では「名義預金」といいます。

奥さま名義の預金が「名義預金」とみなされるかどうかの判断は、お金の原資が旦那さまの預金かどうか、という点です。

「名義預金」とみなされた場合、預金は名義人のものではなく、相続財産に含め、相続人全員で分割することになります。また、相続税の課税対象にもなるため、相続税のかかる可能性が高くなってしまいます。

図1:奥さま名義の預金でも相続財産になることがある

※名義預金について詳しくは、こちらを参考にしてください。(当サイト内)

※名義預金について詳しくは、こちらを参考にしてください。(当サイト内)

2.妻名義の預金が名義預金とみなされる主な2つのケース

相続では、亡くなられた方の財産だけでなく、相続人の方の財産事情もこと細かに確認されるケースが少なくありません。特に、収入のない専業主婦の方の場合、奥さま名義の口座に多額の預金があるのは、不自然なことと目を付けて、預金の原資はどこなのか、追及されてしまうのです。

2-1.専業主婦の妻が生活費をやりくりして貯めたお金

旦那さまの毎月のお給料から、奥さまが生活費をやりくりして少しづつ残したお金を、奥さま名義の口座に貯めていた場合、「私が一生懸命やりくりして貯めたお金だから私のお金」と思われていると思います。しかし、相続において、この貯金は旦那さまの名義預金だとみなされてしまいます。

奥さまがお金を自由に管理していたとしても、相続では奥さまのお金にはならないのです。お奥さまがコツコツ努力して貯めていたお金ですが、原資が旦那さまのお給料である以上、名義預金とみなされてしまいます。

2-2.夫が妻名義の口座に預金していたお金

旦那さまが生前、ご自身のお金を奥さま名義の口座に預金しているケースは多いと思います。旦那さまご自身が亡くなられた後の奥さまの生活を思い、財産を少しでも多く残しておいてあげたいという思いもあるでしょう。

旦那さまの意思で奥さまのために預金していることを奥さまが把握されていたとしても、預金管理を旦那さまがされていた場合は、名義預金とみなされます。また貯蓄用の口座を奥さま名義で開設して長年貯金をしていた場合も、もちろん名義預金とみなされます。

3.妻名義の預金が名義預金とみなされない3つのケース

奥さま名義の預金が、相続の対象ではなく、奥さま固有の財産とみなされるケースもあります。奥さま固有の財産であれば、旦那さまの相続とは無関係のため「名義預金」とはみなされず、相続財産に含める必要はありません。

もし奥さま名義の預金の中に、奥さま固有の財産と名義預金にあたる旦那さまの財産が混在している場合には、それぞれに分けて名義預金にあたる分だけ相続財産として含める必要があるので、判断が難しく、ご不安な場合、まずは相続に詳しい税理士に相談されることをお勧めいたします。

奥さま固有の財産とみなされる具体的なケースを確認してみましょう。

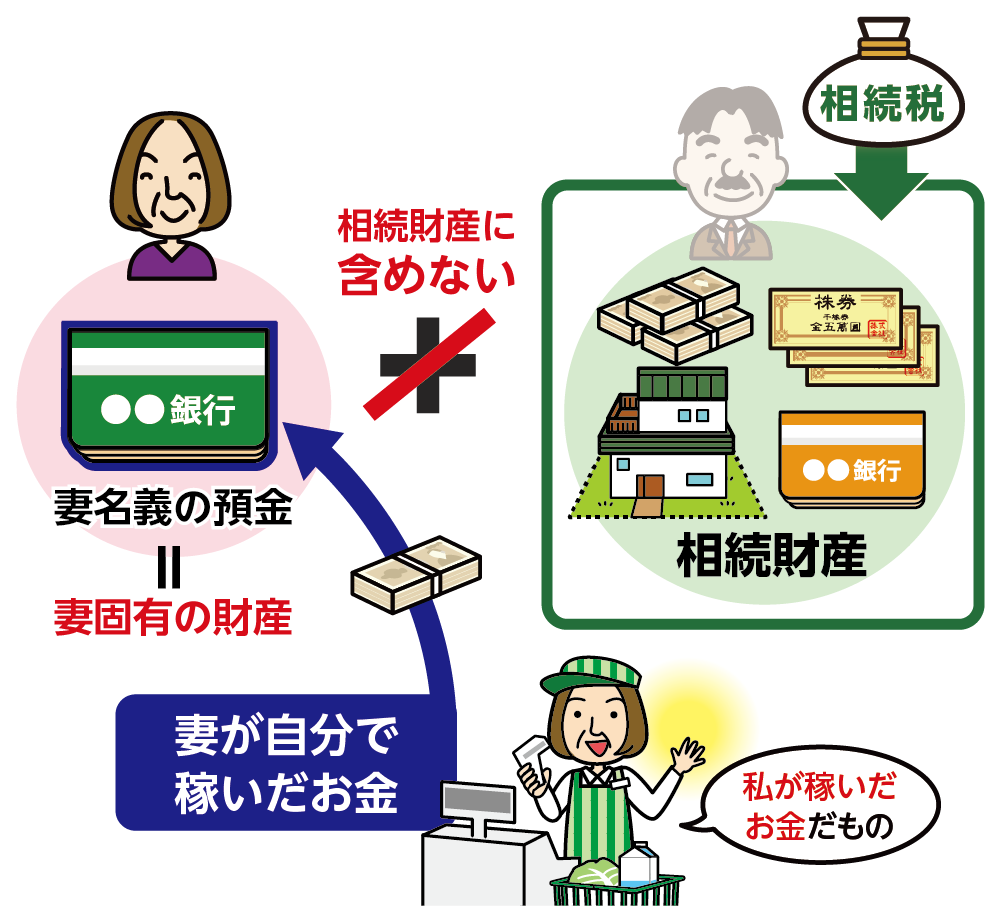

3-1.パート収入などで妻が働いて貯めたお金

奥さま名義の預金で、原資がご自身のパート収入などで貯めたお金である場合は、奥さま固有の財産となります。旦那さまの相続の際にすでにお仕事をされていない場合でも、勤続年数が長い場合はご自身が働いていたときに貯めたお金であると判断できます。

図2:妻の収入で貯めたお金は夫の相続財産ではない

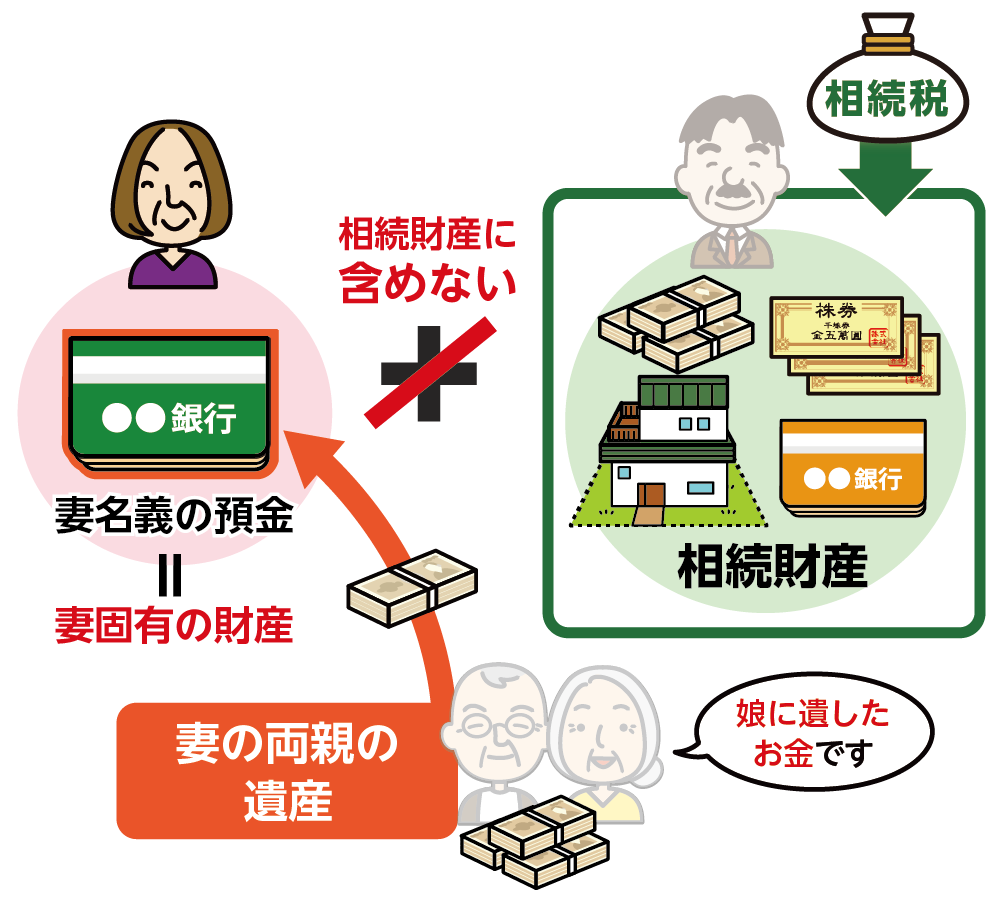

3-2.妻の両親等から相続で引き継いだお金

奥さま名義の預金が、奥さまのご両親の相続で引き継いだお金である場合、そのお金は奥さま固有の財産となります。ご両親の相続での遺産分割協議書などが証明となります。

図3:妻の両親の遺産は相続財産ではない

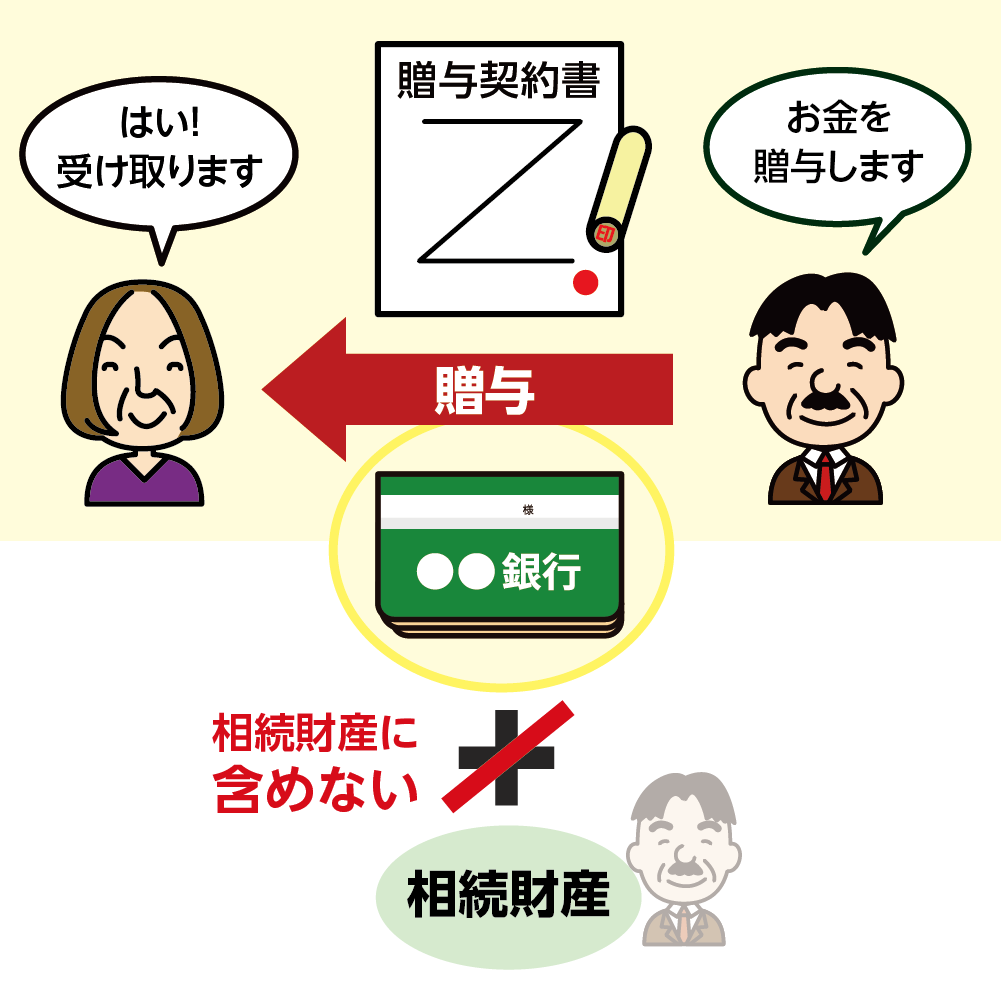

3-3.夫と贈与契約をして引き継いだお金

奥さま名義の預金が、きちんと贈与契約をした上で奥さまが引き継いだお金であれば、それは相続財産にはなりません。

贈与契約とは、お金の移動があり、「あげた」、「もらった」という二人の間で贈与の意思確認ができている場合です。贈与契約が成り立っている場合には、奥さま名義の預金の原資が、旦那さまのお金であっても、相続の対象とはなりません。

また、旦那さまからの贈与の場合、お金の管理は贈与された奥さまがすることになりますので、奥さまが預金口座の通帳や、口座の印鑑などを所持し、お金をいつでも自由に引き出せる状況でなくてはなりません。

図4:贈与したお金は相続財産ではない

4.名義預金を含めず申告するとペナルティの対象になる

名義預金とみなされ、申告漏れとみなされると、ペナルティとして追加で税金を払うことになります。

名義預金は、亡くなられた方名義の預金ではないので、申告書に含めなくても税務署にはばれないと思いがちですが、「名義預金」は税務調査の対象になりやすいものです。税務署は、申告書の内容が正しいかどうかを調べるために、亡くなられた方の財産とともに、相続人の財産や収入状況も調査しています。金融機関には初見で情報開示を求めることができますので、奥さま名義の口座の内容もすべて把握しています。

旦那さまと奥さまの財産内容や、収入状況から申告内容に少しでもおかしな点があれば、税務調査となる可能性は非常に高いといえるでしょう。

4-1.名義預金の申告漏れに気づいたらすぐに修正申告を

名義預金にもかかわらず、申告せずに放置していると、後に深刻な問題になる可能性があります。贈与には時効があるので、名義預金も時効があると勘違いされる方が多いのですが、名義預金について時効という考え方はありません。名義預金とみなされれば、たとえ10年以上前の預金であっても相続財産に含めなければなりません。

税務調査は、申告してからおおむね6ヶ月~2年以内に連絡がくる可能性が高く、申告してすぐに税務調査になることはあまりありません。よって、時間が経過したのちの税務調査で指摘され、修正申告をするとなると、本税以外のペナルティ税だけでも、かなり高額となってしまう可能性があります。

名義預金の申告漏れがあった場合は、税務調査で指摘される前に一刻も早く、自ら修正申告することをお勧めいたします。自ら修正することで、ペナルティ税をかなり抑えることもできます。

※修正申告について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.ペナルティとして課される税金

名義預金の申告漏れに気付いて、申告期限内に訂正した申告書を提出した場合、ペナルティはありませんが、申告期限が過ぎてしまった場合には、ペナルティとして追加で税金を払わなくてはなりません。

ペナルティ税には、加算税と延滞税があり、延滞税は申告期限の日からカウントされ、修正申告した日までの期間で計算されます。さらに税務調査で意図的な隠ぺいなど、悪質な行為と判断された場合には、高額な重加算税が課せられる可能性があります。

※重加算税について詳しくは、こちらを参考にしてください。(当サイト内)

5.まとめ

奥さま名義の預金が「名義預金とみなされ、相続の対象となるケース」と「奥さま固有の財産となり、相続の対象とならないケース」、それぞれについてご理解いただけましたでしょうか。

税務署は、奥さま名義の預金がご自身が働いて貯めたお金の範囲がどうかをみています。奥さまが働かれていた期間にもよりますが、普通に考えるならば、専業主婦の方が高額なお金を貯めるのは難しいため、奥さま名義の高額な預金をお持ちの場合は、名義預金として指摘を受ける可能性は高いとご理解ください。

名義預金は、生前であれば、そのような判断をされないように、何かしらの対策をしておくことも可能ですが、相続が発生した後では、名義預金とみなされないように対策することは不可能です。税務調査で名義預金が指摘された場合、逃れることは難しいでしょう。

奥さま名義の預金に関し、相続での扱いに迷いそうな財産のある方や、税務調査についてご不安がある場合、まずは相続に詳しい税理士へ相談することをお勧めいたします。専門家ならではの対処法や、的確なアドバイスをもらって、できる対策を早めにされておくと安心ですね。