【贈与税は誰が払う?】いくら払う?非課税となるケースも徹底解説

- 贈与税

「贈与税は誰が払うのだろうか。」

「贈与税はいくら位かかるのかな。」

お子さんや可愛い孫に贈与をしたいと考えているけれど、贈与税は誰が払うのか、いくらかかるのかご心配の事でしょう。

贈与税は贈与を受けた方が支払います。ただし、ひとりの人が1月1日から12月31日までの1年間に贈与された金額の合計額が110万円までならば贈与税はかかりません。

本記事では、贈与税は誰がいくら払うのかと税務署への贈与税の申告方法について詳しくご説明いたします。贈与税を払わなくてよいケースも記載していますので、効率的に生前贈与をする参考にして頂ければと思います。

目次

1.贈与税は誰が払うのか

贈与税は贈与を受けた方が払います。贈与とは財産を渡す側の「あげます」という意思と、受け取る側の「もらいます」という双方の合意のもとに財産を無償で譲ることです。

贈与税は贈与された財産のすべてにかかるわけではありません。夫婦や親子などの扶養義務者から通常必要と認められる生活費や教育費の贈与には、贈与税がかかりません。

図1:贈与税は贈与を受けた方が払う

2.贈与税はいくらかかるのか

贈与税の計算の基準となる贈与額は、贈与財産の贈与時の金額となります。金銭であれば受け取った金額そのまま、不動産など金銭以外の財産であれば相続税の財産評価方法を使って計算します。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。本章では一般的な暦年課税についてご説明します。(相続時精算課税については4-3)

※相続税の評価方法について詳しくはこちらをご覧ください。(当サイト内)

2-1.贈与税は贈与財産の合計額にかかる

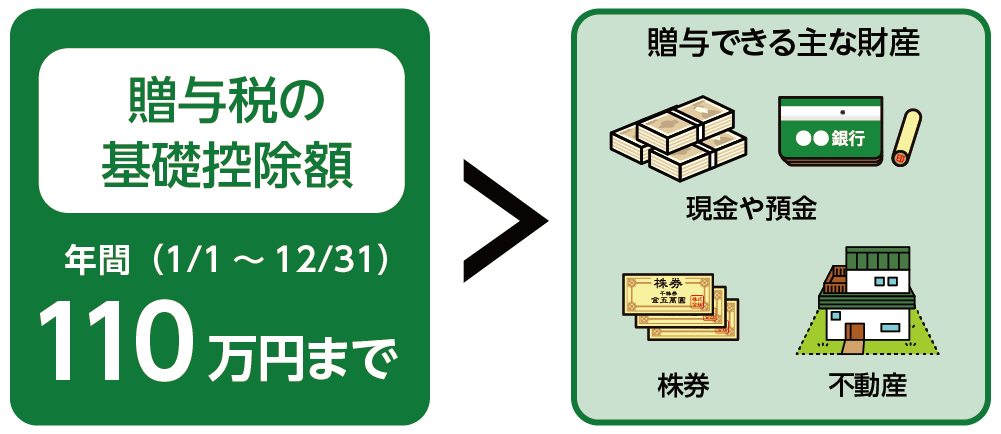

贈与税は受贈者おひとりにつき、1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。よって、1年間にもらった財産の合計額が年間110万円を超えなければ贈与税はかかりません。

なお、この基礎控除額は、贈与者ごとではなく受贈者ごとに年間で110万円です。複数の方から贈与を受けた場合でも、その受贈者の基礎控除額は年間110万円になります。

図2:贈与税の基礎控除額は年間110万円

2-2.贈与税額の計算方法

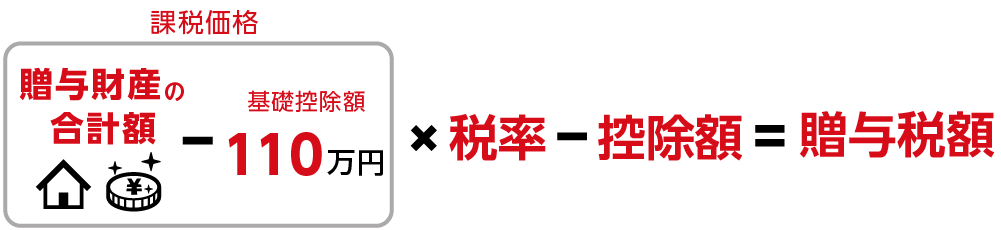

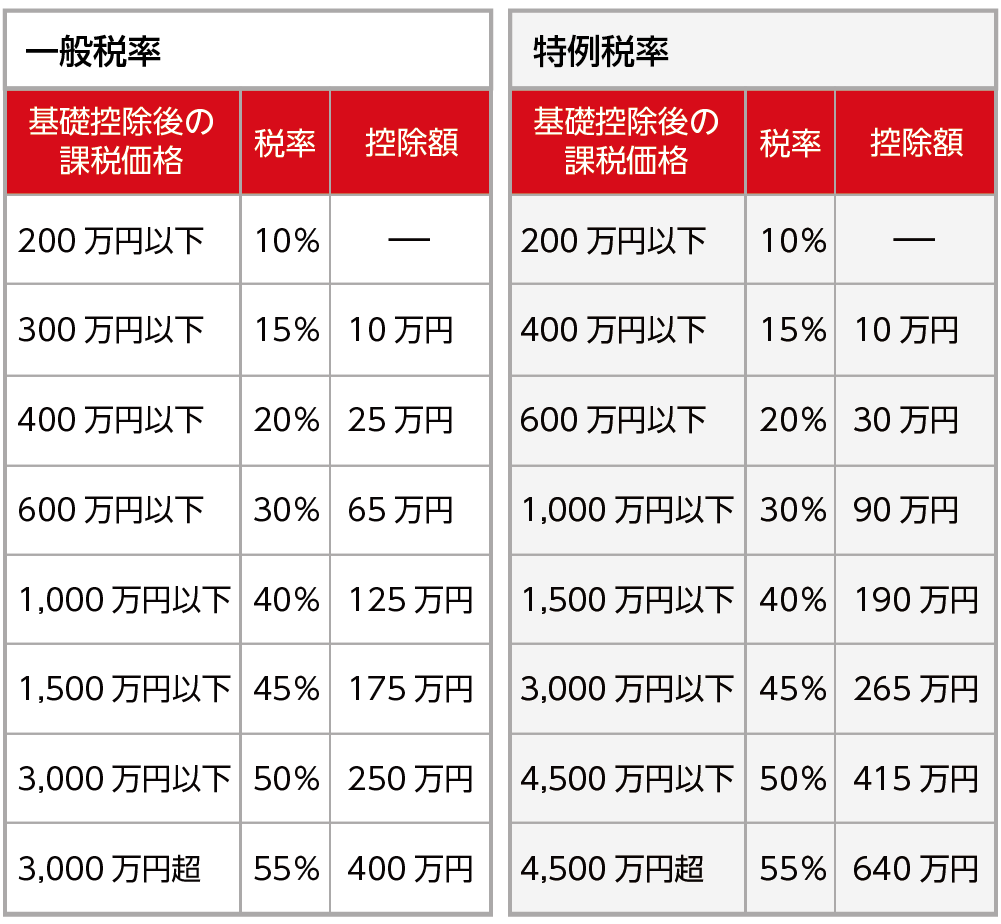

贈与税額の計算式は下記になります。贈与税率は、贈与者と受贈者の関係と受贈者の年齢により異なります。ご両親や祖父母から、その年の1月1日において18歳以上(令和4年3月31日以前は20歳以上)のお子さんやお孫さんへの贈与は特例贈与といい、特例税率を使って計算します。特例贈与に当たらない贈与は一般贈与といい、一般税率を使って計算します。たとえば、受贈者が未成年者の場合や、夫婦間の贈与あるいは兄弟間の贈与の場合などです。

基礎控除後の課税価格が300万円を超えると、特例税率の方が一般税率より税率が低くなります。

図3:贈与税額の計算式

図4:贈与税の速算表

2-3.贈与税額の計算例

贈与税の計算例をご紹介します。

【事例①:特例税率を使う場合】

お父さまから30歳のお子さんに800万円を贈与した場合

(800万円-110万円)×30%-90万円=117万円

贈与税額は117万円になります。

【事例②】:一般税率を使う場合】

夫婦間で800万円を贈与した場合

(800万円-110万円)×40%-125万円=151万円

贈与税額は151万円になります。

3.贈与を受けた方が贈与税の申告をする

年間に110万円を超える贈与を受けた場合は、贈与税の申告が必要になります。贈与税の申告は贈与を受けた方が行います。申告方法は、贈与税申告書に必要書類を添付してご自身の住所地を管轄する税務署へ提出します。税務署窓口へ直接提出するか、郵便やインターネット(e-tax)で提出することもできます。

図5:贈与を受けた方が贈与税の申告をする

※贈与税の申告について詳しくはこちらをご覧ください。(当サイト内)

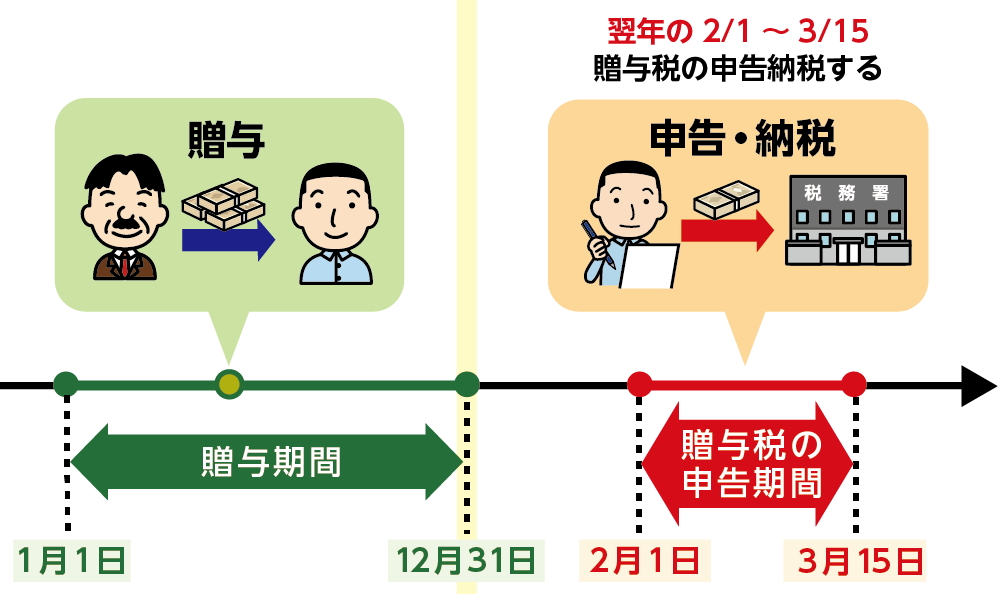

3-1.贈与を受けた翌年の2/1~3/15までに申告

申告と納税は贈与を受けた年の翌年の2月1日~3月15日(この日が土日祝日のときは次の平日)に行ないます。

贈与税は原則として現金一括で納めなければなりません。贈与者が代わりに納税をすると、納税資金も贈与したことになりますので注意が必要です。

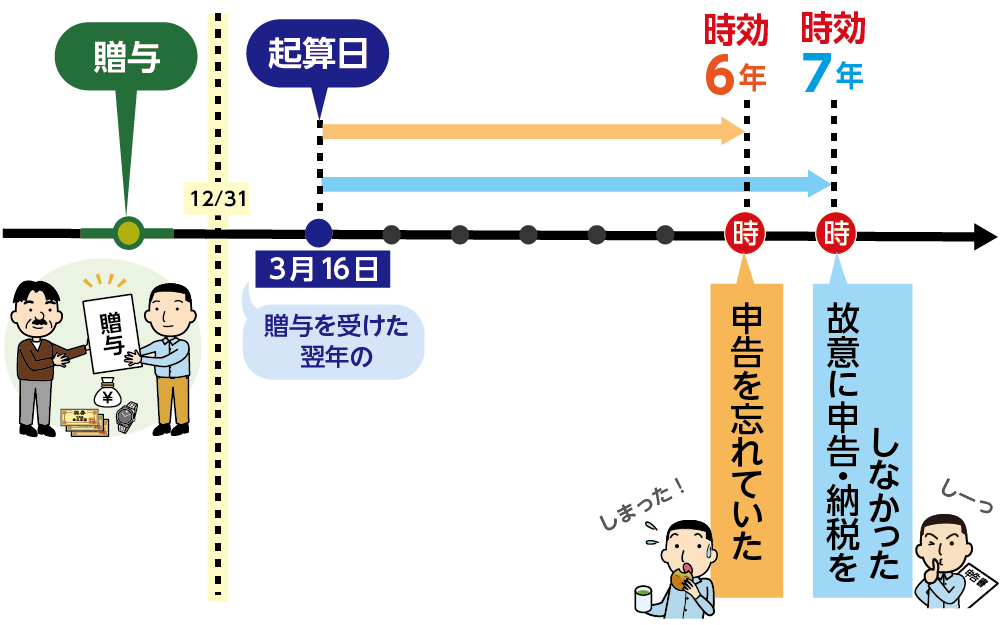

3-2.贈与税の時効は原則6年

贈与税の時効は原則6年、故意に申告しなかった場合は7年に延長されます。贈与税の申告期限の翌日(贈与を受けた年の翌年の3/16)を起算日とします。申告期限までに正しく申告と納税をしていなかった場合はペナルティの税が課されることになります。

図6:申告期限の時効は原則6年

4.贈与税を払わなくてよい3つのケース

贈与税には年間110万円までの基礎控除額(2章)や贈与税が非課税になる特例があります。目的に合わせて上手に活用することにより、贈与税を抑えることができます。贈与税非課税の特例にはそれぞれ非課税枠や条件が設けられています。

4-1.年間110万円までの贈与(暦年贈与)

受贈者おひとりにつき、年間(1/1~12/31)で110万円までの贈与は、贈与税が非課税になります。暦年課税制度の贈与税の基礎控除です(2章)。この基礎控除額を超えない暦年贈与であれば、贈与を受けても贈与税の申告は不要です。

※暦年贈与について詳しくはこちらをご覧ください。(当サイト内)

4-2.贈与税非課税の特例を適用

贈与税には非課税の特例があり、まとまった財産を贈与したいときに効果的です。贈与の種類と非課税枠、条件を一覧で確認していきましょう。なお、住宅取得資金の贈与とおしどり贈与を利用する場合は、非課税枠を適用して贈与税が0円の場合でも必ず申告が必要です。

表1:贈与税非課税の特例一覧

|

贈与の種類 |

非課税枠 |

条件 |

契約終了時残額 |

|

住宅取得資金の贈与 |

最高1,000万円 |

お子さんやお孫さんに住宅取得資金を贈与した場合 受贈者は18歳以上で年間所得が2,000万円以下 |

|

|

教育資金の一括贈与 |

最高1,500万円 |

お子さんやお孫さんに教育資金を一括贈与した場合 受贈者は30歳未満で年間所得が1,000万円以下 23歳以上の場合は習い事に利用できない |

・受贈者が30歳時点で贈与残額があった場合、その残額に贈与税を課税 令和5年4月1日以降に贈与された財産の残額については、年齢を問わず「一般税率」が適用される。(令和5年度税制改正) ・受贈者が23歳未満や在学している場合を除き、贈与者が亡くなり贈与残額があった場合には相続税が課税 (孫への贈与だった場合、相続税は2割加算) |

|

贈与税の配偶者控除 |

2,000万円 |

婚姻期間が20年以上 |

|

|

結婚・子育て資金の一括贈与 |

1,000万円 |

お子さんやお孫さんの結婚・子育て資金として贈与した場合 受贈者は18歳以上50歳未満で年間所得が1,000万円以下 |

・受贈者が50歳時点で贈与残額があった場合、その残額に贈与税を課税 令和5年4月1日以降に贈与された財産の残額については、「一般税率」が適用される。(令和5年度税制改正) ・贈与者が亡くなり贈与残額があった場合には相続税が課税 (孫への贈与だった場合、相続税は2割加算) |

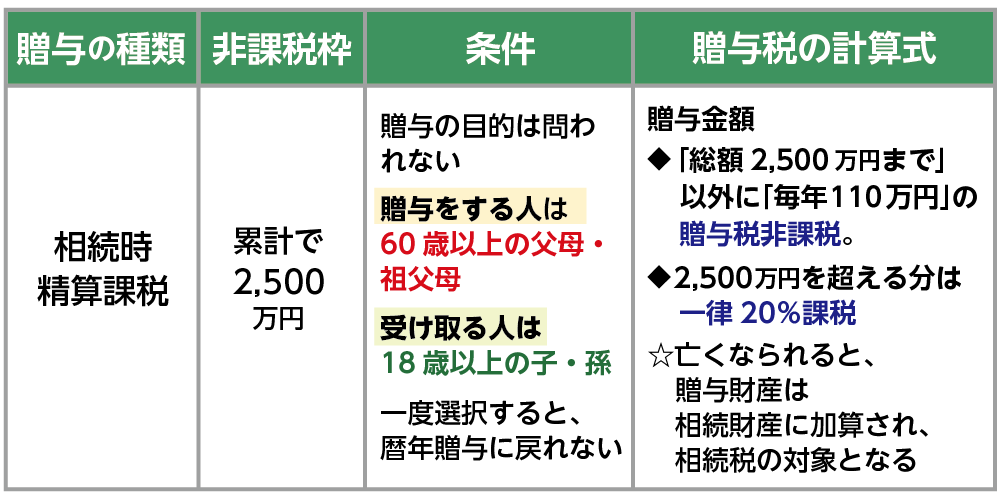

4-3.相続時精算課税制度を利用して2,500万円まで贈与

相続時精算課税制度を適用すると累計で2,500万円まで贈与税が非課税になります。2,500万円を超えた分は一律20%の税率で課税されますが、贈与者が亡くなり相続税を申告するときに相続財産として加算されます。

相続時精算課税制度を適用する際は、相続時精算課税を選択するための届出書を添えて贈与税の申告が必要です。また、贈与者が亡くなるまで継続して適用されるため、暦年課税に変更することはできません。ただし、令和5年度税制改正により令和6年1月1日以降の贈与から基礎控除が適用され、年間110万円までの相続時精算課税贈与は相続財産に加算されないこととなりました。

図7:相続時精算課税制度を適用すると累計で2,500万円まで贈与税が非課税

※相続時精算課税について詳しくはこちらをご覧ください。(当サイト内)

5.まとめ

贈与税は贈与を受けた方(受贈者)が払います。年間110万円までの暦年贈与は非課税枠があり、贈与税がかかりません。贈与税の申告も不要です。

受贈者おひとりにつき年間の贈与財産の合計額が110万円を超えた場合は贈与税がかかります。贈与税の速算表で贈与税額を算出したら、受贈者が贈与税の申告と納税を行います。受贈者は、贈与を受けた財産が現金以外の場合でも、現金による納税が必要になることに注意が必要です。

生前贈与は、暦年贈与を計画的に行ったり、贈与税の非課税の特例や相続時精算課税制度を賢く利用することにより相続税の大幅な節税が可能です。

贈与税の非課税の特例や相続時精算課税制度の活用方法、贈与税の申告についてご心配な方は、専門家にご相談されることをおススメ致します。