相続分を譲渡することはできる!譲渡の方法と注意点・相続税との関係

- 相続税

「疎遠な親戚が亡くなり、自分が相続人だとわかった。ほかの相続人と話し合いをするのは気が重いな…。」

「亡くなった母の介護をしてくれた姉に相続分を譲渡したい。」

相続をしないために、相続分を譲渡することができます。煩わしい手続きから離脱する方法には相続放棄という方法もありますが、どのような違いがあるのでしょうか。

本記事では、相続分の譲渡とはどのようなことなのか、手続き、具体的な事例などを詳しくご説明いたします。相続分の譲渡と税金についても参考にしていただきたいと思います。

目次

1.相続分の譲渡とは自分の法定相続分を譲ること

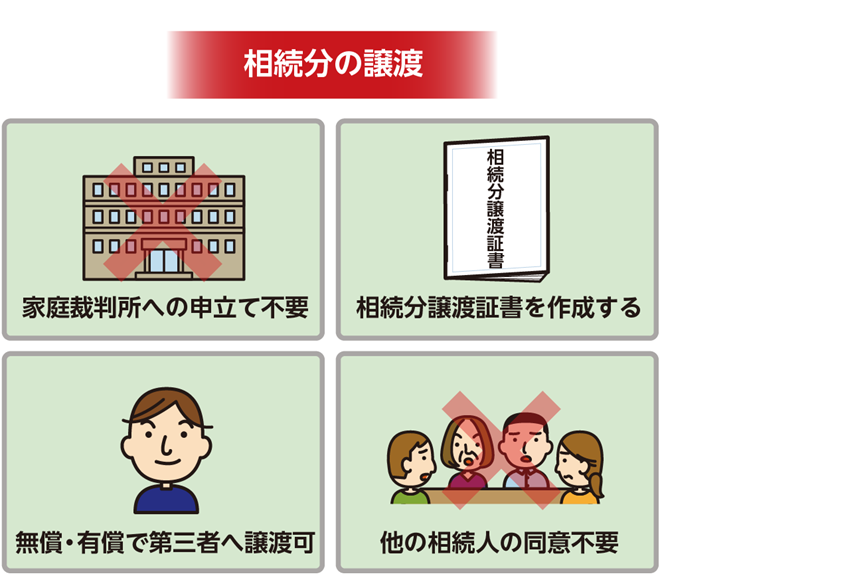

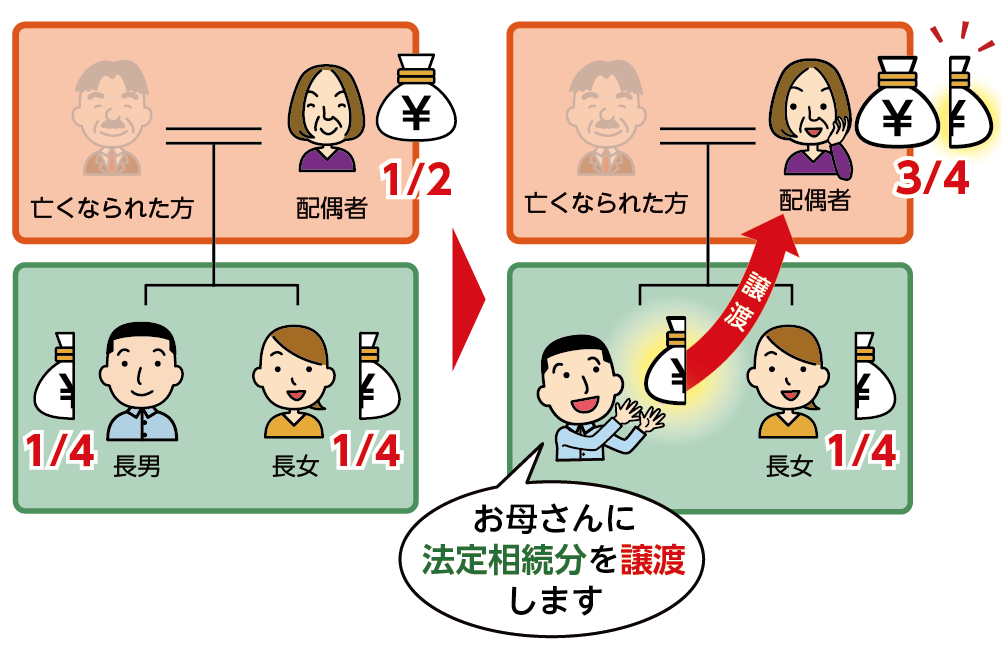

相続分の譲渡とは、法律で定められた相続できる割合である法定相続分を人に譲ることです。他の相続人の方だけでなく相続人ではない第三者の方に譲渡することもできます。

相続財産を個々に譲渡するのではなく、プラスもマイナスも含めた遺産総額に対して、譲渡人となる相続人が持っている法定相続分の割合を譲ることになります。有償譲渡(譲渡する対価として代金を支払うこと)、または無償譲渡のどちらでおこなっても構いません。

図1:相続分の譲渡とは法定相続分を譲ること

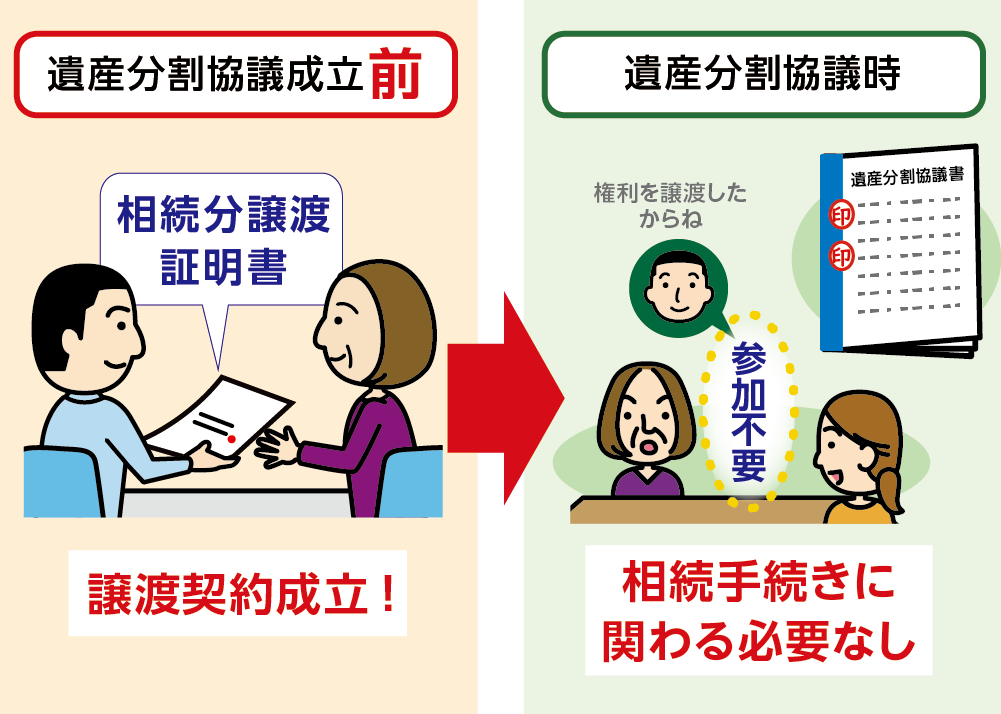

相続分を譲渡する場合には、譲渡人と譲受人との間で契約をするだけで成立し、ほかの相続人の方の了承は不要です。相続分の譲渡は、相続人間で遺産分割協議をする前におこなう必要があります。

相続分をすべて譲渡した場合は、遺産分割協議に参加する必要はなくなります。

図2:相続分の譲渡に関する契約をする

図3:譲渡人と譲受人

※法定相続分について詳しくは、こちらを参考にしてください。(当サイト内)

2.相続分の譲渡を選択するケース

相続分の譲渡をおこなうメリットとはどのようなことでしょうか。相続分の譲渡を実際に選択するケースを具体的にご説明いたします。

2-1.遺産分割協議に参加したくない

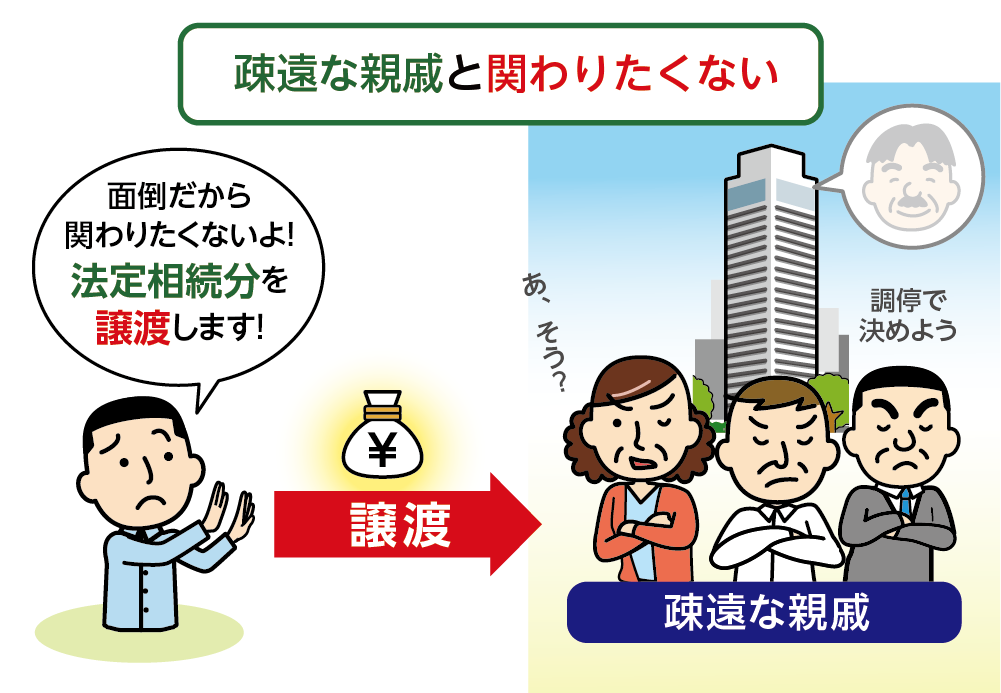

《具体例①》

「あまり面識のない親戚と相続手続きをすることになった。なんだか揉めそうな雰囲気だ。できれば関わり合いたくないな・・・。」

図4:疎遠な親戚との相続問題から解放されたい 相続人間の疎遠な関係性が原因して、相続がスムーズに進まないことがよくあります。分割協議がまとまらないときは遺産分割調停にすすむことになり、さらに手間と時間がかかります。相続に関わりたくない気持ちが強いのであれば、相続分の譲渡をおこない、煩わしいトラブルから離脱することができます。

相続人間の疎遠な関係性が原因して、相続がスムーズに進まないことがよくあります。分割協議がまとまらないときは遺産分割調停にすすむことになり、さらに手間と時間がかかります。相続に関わりたくない気持ちが強いのであれば、相続分の譲渡をおこない、煩わしいトラブルから離脱することができます。

2-2.相続分を有償譲渡して今すぐお金がほしい

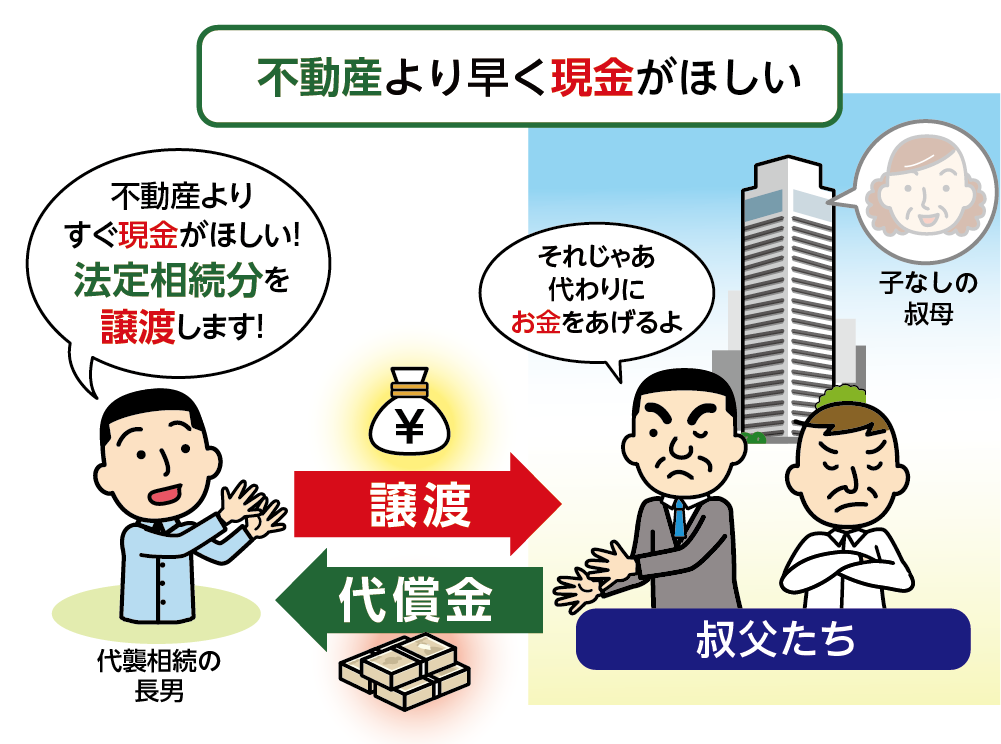

《具体例②》

「相続人の数が多く、遺産分割協議がなかなかまとまらない。早くお金だけ受け取りたい・・・」

図5:遺産分割協議が調うのを待たずに現金が早くほしい

遺言書がない場合、相続財産は、相続人全員で遺産分割協議をおこない、全員が同意するまで、解約や名義変更などの相続手続きを進めることはできません。分割協議が調わなければ、財産を引き継ぐまでに時間がかかることになります。

ほかの相続人の方にご自身の相続分を有償で譲渡すれば、分割協議が整う前に現金を受け取ることができ、その後の手続きに参加する必要もなくなります。

このように相続分の譲渡は、分割協議への参加者を減らし、話し合いを進めやすくするというメリットもあります。

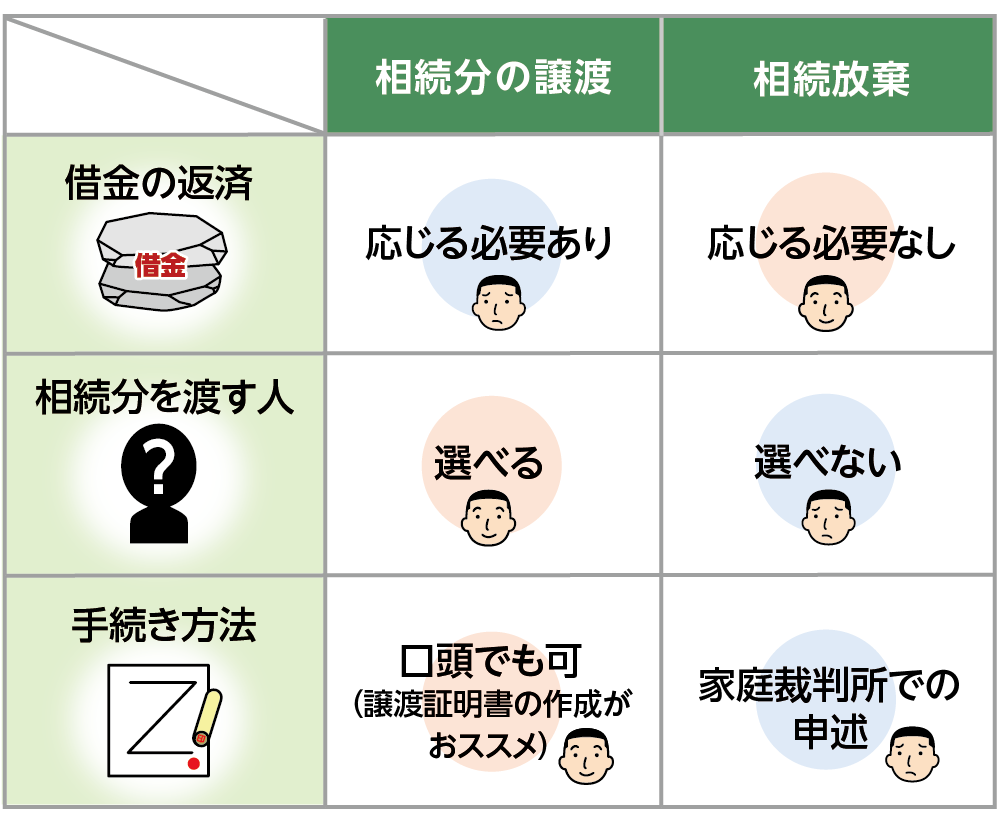

3.相続分の譲渡と相続放棄の違い

「相続分の譲渡」と「相続放棄」は、どちらも遺産分割協議に参加する必要はなく、煩雑な相続手続きから離脱できるという点では同じような効果があります。

相続の状況により最適な方を選択する必要があります。両者の違いを確認しましょう。

表1:相続分の譲渡と相続放棄との違い

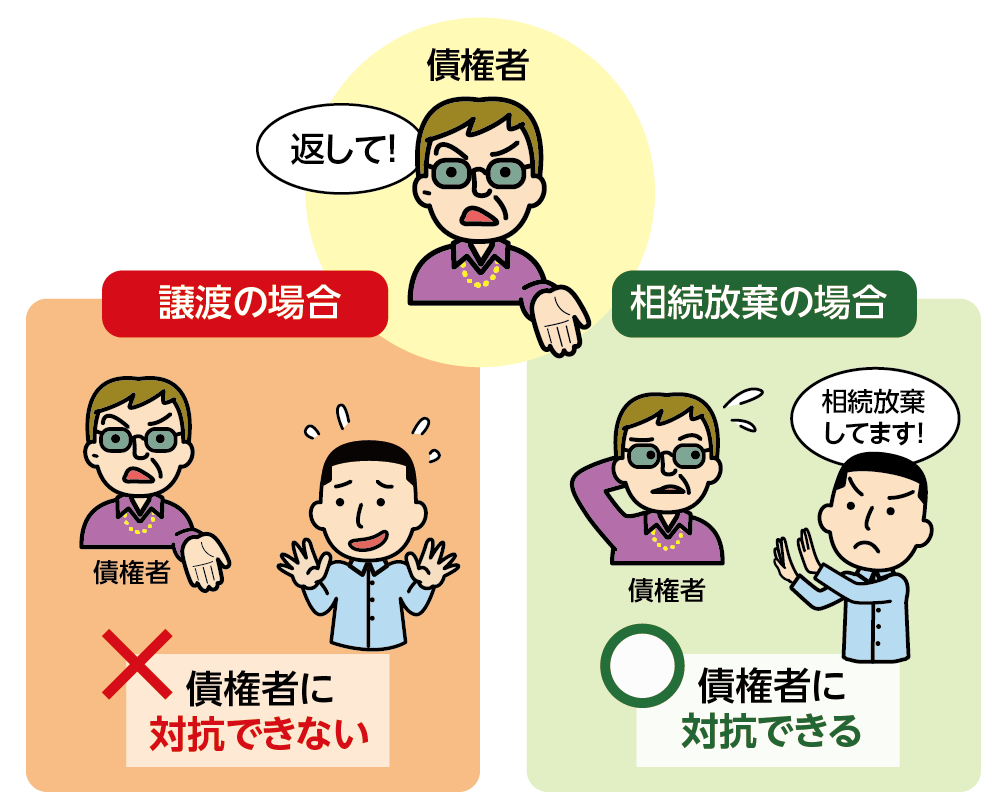

3-1.譲渡しても借金の支払い義務がある

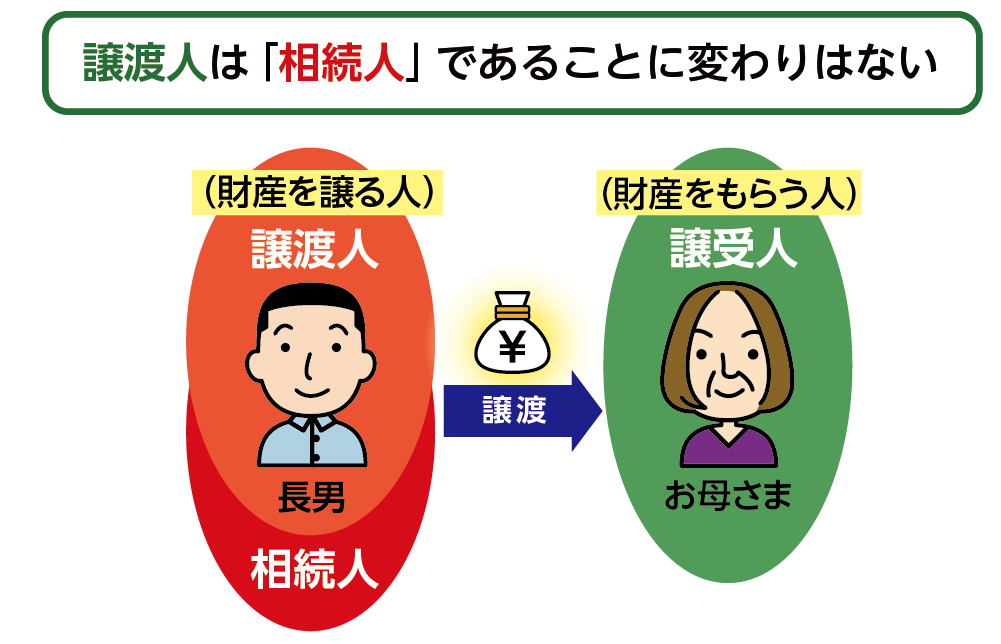

相続分の譲渡とは、マイナスの財産も含めたすべての相続財産に対する法定相続分の割合を譲ることです。相続人として権利が喪失されたわけではないため、亡くなられた方に負債があり、譲渡後にその債権者から返済の請求があれば、応じる必要があります。

相続分の譲渡は、債権者の権利には対抗できないと法律で定められています。

相続放棄は、初めから相続人ではないとみなされるので、負債を背負う心配も完全になくなります。亡くなられた方の負債がプラスの財産よりも多い場合は、相続放棄を選択した方が安心です。

また、負債があることを知った上で、相続分の譲渡を選択するならば、負債の取り扱いに関することまできちんと明記した譲渡証明書を作成し、後に証明できるようにしておく、また、返済すべき金額に見合うだけの対価を事前に受け取っておくなどの対策を講じておく必要があります。

図6:相続分の譲渡と負債の関係

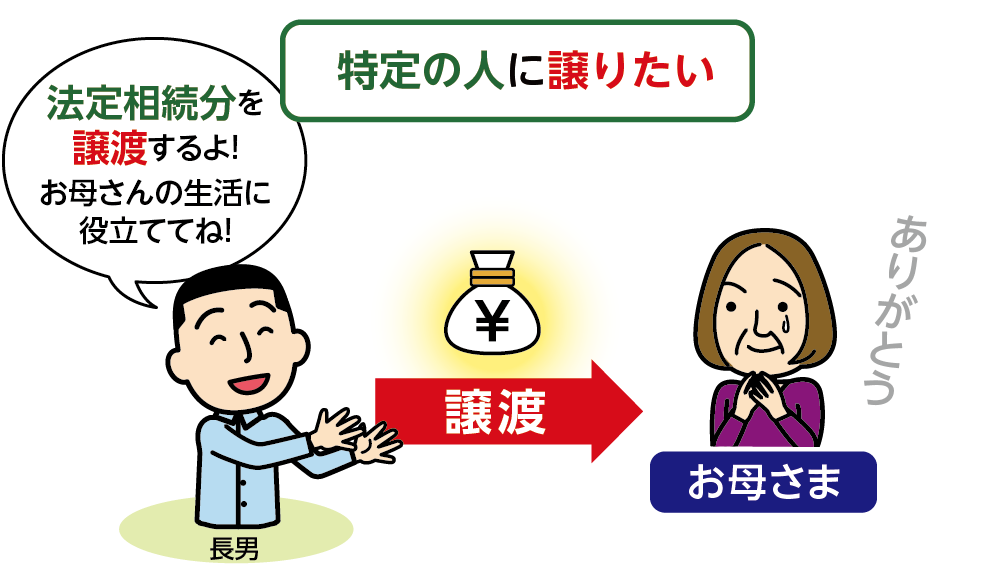

3-2.特定の相続人に譲渡することができる

相続分の譲渡をすれば、ご自身の譲りたい方に譲渡することができます。一方、相続放棄をする場合は、初めから相続人ではなかったものとみなされて他の相続人の相続分が決まりますので、相続放棄した相続分を、特定の方に限定して引き継ぐことはできません。

譲りたい方が決まっている場合には、相続分の譲渡が有効といえます。

図7:特定の人に限定して譲りたい

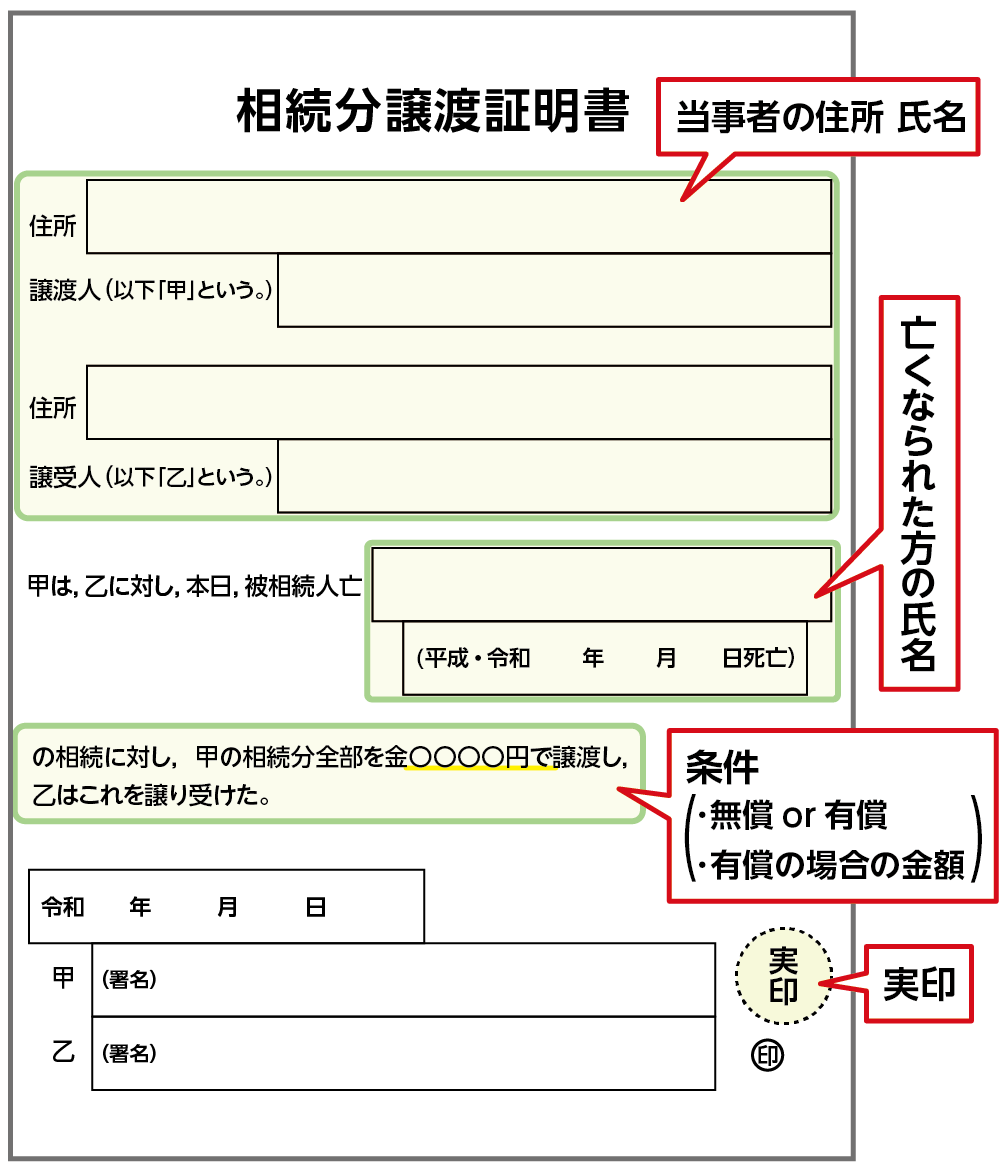

3-3.譲渡証明書を作成すれば裁判所の手続きは不要

相続分の譲渡は、本人同士の契約で成立し、相続放棄のように家庭裁判所での手続きは必要ありません。契約は口頭でも構いませんが、譲渡を確実に実行して後のトラブルを防ぐために「相続分譲渡証明書」という契約書を作成し、保管することをお勧めいたします。

これは遺産分割協議において、譲受人の持分を主張できる証拠となりますし、不動産の相続登記をする場合には、必ず提出を求められる書面です。法律で定められた書式はありませんが、以下に相続分譲渡証明書の記載事例をご紹介いたします。

図8:相続分譲渡証明書の一例

4.相続分の譲渡をする際の注意点

相続分の譲渡の注意点について、ご説明いたします。

4-1.譲渡された第三者は遺産分割協議に参加が必要

相続分の譲渡は、第三者の方に対してもおこなうことができますが、相続とは関係のない第三者の方が分割協議に参加することで、その後の遺産分割協議が難航する可能性があります。

そのため、譲渡人以外の相続人の方には、第三者の譲受人の方から、譲渡された相続分を取り戻す権利が認められています。相続分の取り戻しは譲渡された日から1ヶ月以内に行使する必要があります。

4-2.無償譲渡だと特別受益とみなされる可能性あり

相続分の譲渡を無償で受けた方は、将来において「贈与を受けていた」とみなされる可能性があります。

たとえば、長男に対して、お父さま(長男の祖父)の相続時におけるご自身の相続分を無償譲渡したとします。将来において、ご自身の相続が発生した際に、長男は無償で譲渡された財産が特別受益にあたるとほかのご兄弟から指摘される可能性があるということです。遺留分の計算の際にも、持ち戻される可能性があります。将来的なトラブルの要因にならないように、配慮しておく必要があります。

図9:無償譲渡は将来トラブルの要因となる可能性がある

※特別受益について詳しくは、こちらを参考にしてください。(当サイト内)

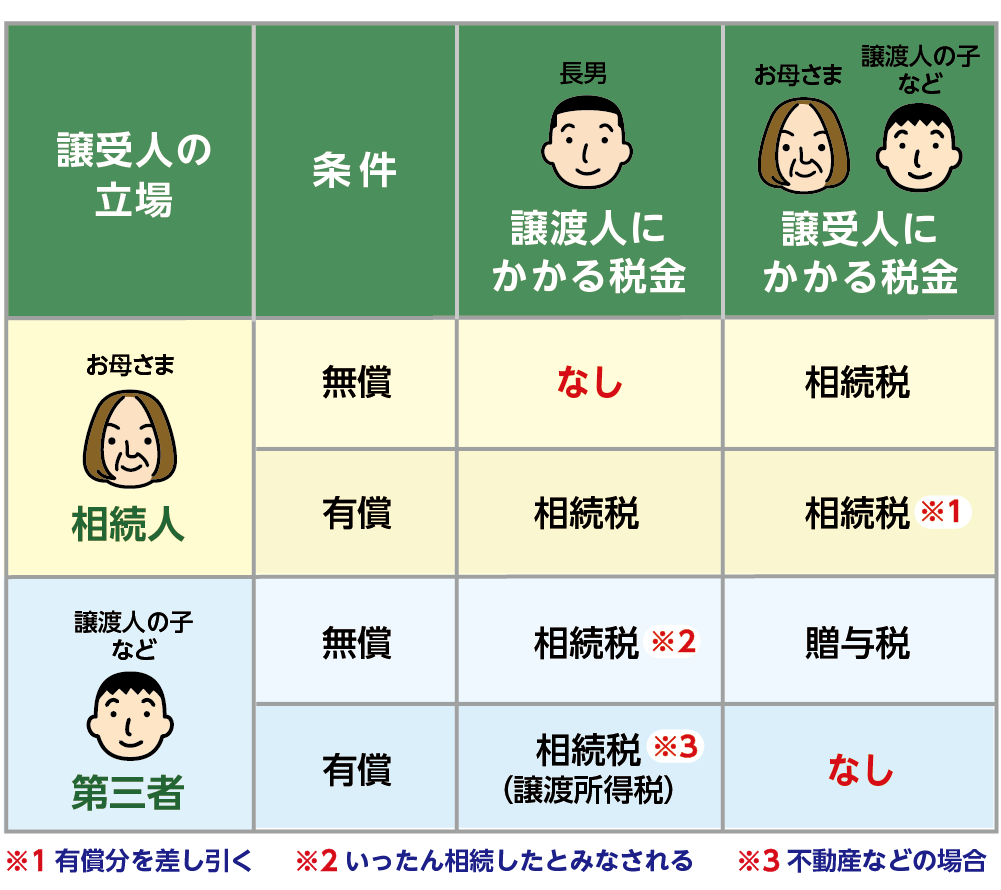

5.相続分の譲渡と相続税の関係

相続分の譲渡でかかる税金は、譲渡を相続人に対しておこなっているか、第三者の方に対しておこなっているか、また、有償か無償かによっても異なりますので注意が必要です。

亡くなられた方の遺産総額が、相続税がかかるかのボーダーラインである基礎控除額を超える場合に相続税がかかります。贈与税は1年間で110万円を超える贈与を受けた場合にかかります。

どのような税金がかかるのか確認しましょう。

表2:相続分の譲渡と課税される税金

※相続税がかかるかどうかの判定について詳しくは、こちらを参考にしてください。(当サイト内)

5-1.相続人への無償譲渡では譲渡人に相続税はかからない

他の相続人に対して無償譲渡をおこなった場合、譲渡人は相続で何も取得しないことになります。相続税がかかるほどの財産がある場合でも、譲渡人に相続税は課税されません。一方、譲受人である相続人は、受け継いだ財産の割合に応じた相続税を納付することになります。

譲渡が贈与に該当して、贈与税がかかるのではないか?と心配される方がいらっしゃいますが、相続人への譲渡の場合、贈与税はかかりません。

5-2.相続人への有償譲渡では譲渡人に相続税がかかる

他の相続人に対して有償の譲渡をする場合、その受け取った金銭に相続税が課税されます。また、譲渡を受けた方は、受け継いだ財産から譲渡の際に支払った金銭を引いた上で相続税が課税されます。

5-3.第三者への譲渡では譲渡人に相続税がかかる

第三者の方に無償譲渡をする場合は、相続税は、いったん譲渡人である相続人が相続したものとみなされて課税されます。無償の譲受人には贈与税が課税されます。

有償譲渡で、譲渡した財産の中に不動産があった場合、譲渡によって利益が生じたならば、譲渡人には譲渡所得税も課税されます。譲受人は、有償であれば税金は何もかかりません。

※譲渡所得税について詳しくは、こちらを参考にしてください。(当サイト内)

6.まとめ

相続分の譲渡とは、特定の方にご自身の法定相続分を譲ることです。ご自身が譲渡したい方に相続分を譲渡することができます。

相続分の譲渡は、プラスとマイナスの財産を両方含んだ相続分を譲ることになるため、亡くなられた方に負債があった場合には、返済する義務を免れることはできません。

プラスの財産より明らかにマイナスの財産が多い場合には、相続放棄の検討をされることをお勧めいたします。

プラスの財産の方が多いものの、マイナスの財産もあり、譲渡をしたいというような場合には、予め負債の取り扱いについて明記した「相続分譲渡証明書」を作成するなどの対策をおこなってください。

相続分の譲渡は、遺産分割協議が成立する前であればいつでもおこなうことができます。たとえば、遺産分割協議が調わずに遺産分割調停に進んでからでも、相続分の譲渡をすることは可能です。

手続きとしては簡単な相続分の譲渡ですが、法定相続人であることに変わりはなく、相続税などの税金がかかる可能性があります。相続分の譲渡をすべきかどうか、税金を含め判断に迷う場合は、相続に強い税理士にご相談されることをおススメいたします。

図10:相続分の譲渡