相続預金の「仮払い制度」とは?上限額や手続き方法・注意点を解説

- 相続手続き

- 相続

「お父さんの葬儀費用や入院費を遺産から支払うことはできるのかしら…。」

口座の名義人の方が亡くなられると、その方の預金(遺産)は遺産分割の対象となり、遺産分割が終わるまでの間は相続人が単独で勝手に払い戻しを受けられない場合があります。

また、相続人が銀行に亡くなられたことを伝えると口座は凍結されます。

これにより、引き出すことができなくなり高額な葬儀費用の支払いや当面の生活費に困ってしまうケースもあります。

これらの問題を解決するため、より簡単に亡くなられた方の口座からお金を引き出すことのできる「相続した預金の仮払い制度」があります。

本記事では、仮払いの上限額や手続き方法、注意点について詳しくご説明いたします。

目次

1.仮払制度で遺産分割前に預金が引き出せる

相続預金の仮払い制度とは、遺産分割協議が調う前でも相続人が亡くなられた方の口座から一定の金額まで引き出せる制度です。

従前の制度では、亡くなられた方の口座はすぐに凍結されて、相続人全員の同意がないとお金が引き出せないしくみでした。そのため、お父さまが亡くなられ、口座が凍結されると、葬儀費用や入院費の支払い、さしあたっての生活費に困ってしまうことがありました。

これらの問題を解決するため、より簡単に亡くなられた方の口座からお金を引き出すことのできる「相続した預金の仮払い制度」が2019年7月からスタートしています。

図1:相続時に発生する支払いの例

※預金の相続について詳しくは、こちらを参考にしてください。(当サイト内)

2.仮払いの上限額

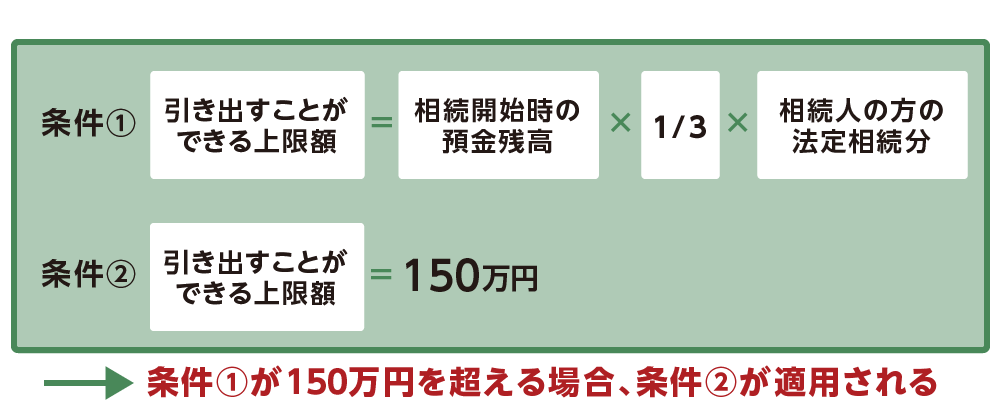

仮払い制度を使って引き出せる金額には上限があり、次の計算式で金額を算出します。金融機関ごとの上限となりますので、複数の金融機関に預金がある場合には、それぞれの金融機関の預金に対して適用できます。

また、相続人ごとの上限金額となり、ほかの相続人の同意を得ずに手続きをすることができます。

<2つの条件>

条件①:引き出す上限=相続開始時の預金残高×1/3×法定相続分

条件②:引き出す上限=150万円

図2:仮払いの上限額の計算式

条件①の法定相続分とは、誰がどの割合で相続するのかを法律で定めたものです。亡くなられた方の家族構成によって変わってきます。

※法定相続分について詳しくは、こちらを参考にしてください。(当サイト内)

2-1.仮払い金額の計算例

仮払い制度を使った具体的な事例を確認しましょう。

例①:預金金額が大きく上限枠150万円に収まるケース

例②:預金金額から仮払いをしても上限枠に到達しないケース

例③:複数の金融機関で仮払いをするケース

【例①】

お父さまのA銀行の預金:3,000万円

相続人:お母さま・長男・長女

お母さまの仮払い金額

条件①:3,000万円×1/3×1/2(法定相続分)=500万円

条件②:150万円

以上から150万円の支払いが可能。

図3:預金金額が大きく上限枠150万円に収まるケース

【例②】

お父さまのB銀行の預金:300万円

相続人:お母さま・長男・長女

お母さまの仮払い金額

条件①:300万円×1/3×1/2(法定相続分)=50万円

条件②:150万円

以上から50万円の支払いが可能。

図4:預金金額から仮払いをしても上限枠に到達しないケース

なお、長男の仮払い金額は

条件①:300万円×1/3×1/4(法定相続分)=25万円

条件②:150万円

以上から25万円の支払いが可能です。

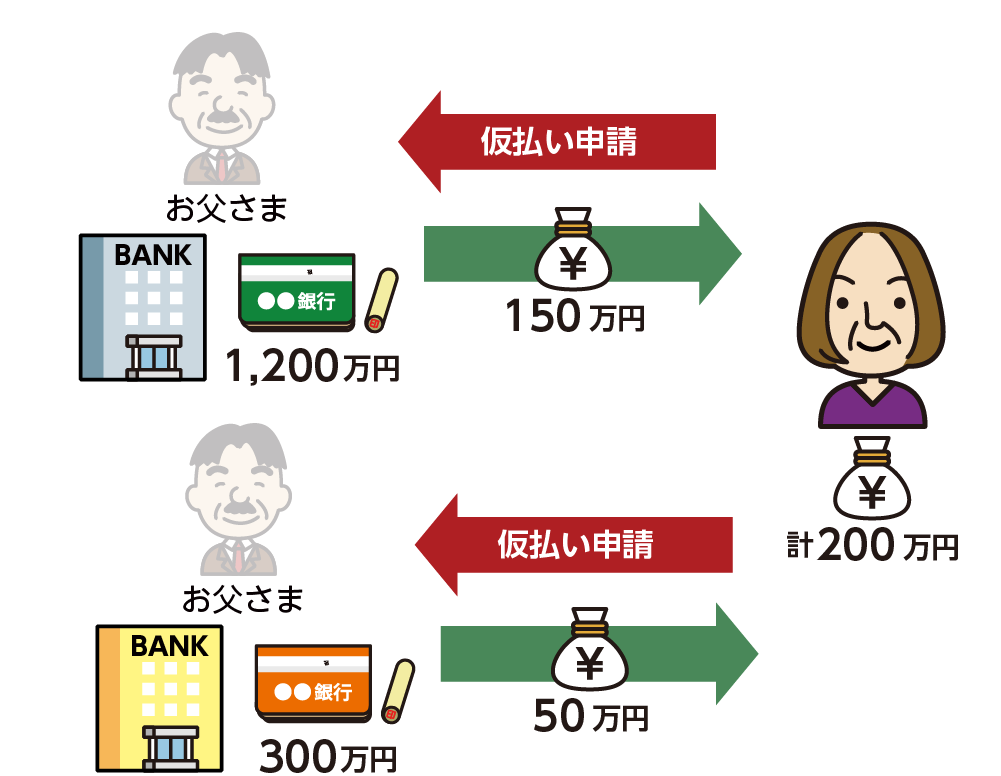

【例③】

お父さまのA銀行の預金:1,200万円

お父さまのB銀行の預金:300万円

相続人:お母さま・長男・長女

お母さまの仮払い金額

A銀行

条件①:1,200万円×1/3×1/2(法定相続分)=200万円

条件②:150万円

以上より150万円の支払いが可能

B銀行:例②のとおり50万円

A銀行とB銀行をあわせて、200万円の仮払いが可能。

図5:複数の金融機関で仮払いをするケース

2-2.上限額を超えた仮払いは家庭裁判所に申立てが必要

仮払制度の上限額以上の金額を引き出したい場合には、家庭裁判所で遺産分割の審判または調停を申し立てた上で、預貯金の仮払いを申し立てます。

家庭裁判所の判断により、他の相続人の利益を守ることのできる範囲内で仮払いが認められますが、手続きには手間と時間がかかります。

仮払い制度の上限は相続人一人あたりの上限額なので、たとえばお母さまの仮払い枠で不足する際には、お子さんにも仮払いの手続きをしていただくことをおススメします。

3.仮払い制度利用における必要書類

相続預金の仮払い制度を利用するときの必要書類は以下のようになります。お取引金融機関ごとに異なりますので、確認しましょう。

家庭裁判所へ申し立てを行う場合は、本人確認に加えて家庭裁判所の審判所謄本が必要になります。

【仮払い制度の必要書類】

①亡くなられた方の出生から死亡までの連続した戸籍謄本または法定相続情報一覧図

②相続人全員の戸籍謄本

③払い戻しを希望される方の印鑑証明書

4.仮払い制度を利用するときの注意点

仮払い制度を利用するときの注意点についてご説明いたします。

4-1.相続放棄ができなくなる可能性がある

仮払い制度を利用する前に、財産総額を把握しましょう。

遺産分割が確定する前に亡くなられた方の預貯金を使った場合、すべての財産を引き継ぐことを承認したとみなされます(単純承認)。この場合、のちに遺産に多額の借金や保証人の事実などが見つかっても、相続放棄ができなくなります。

ただし、葬儀費用のうち債務控除として認められている範囲での利用であれば該当しません。財産総額を把握して、相続することが決まるまでは安易に制度を利用しないように気を付けることが大切です。

※葬儀費用について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.仮払い分は遺産分割で調整される

仮払い制度を利用して払い戻した預金は、遺産分割協議において、払戻しを受けた相続人が取得するものとして調整されます。

【例】お父さまが亡くなられ奥さまが生活費のために150万円の預金の払い戻しを受けた場合

相続財産:5,000万円

相続人:奥さまとお子さんの2人

法定相続分:奥さまとお子さん2分の1ずつ

遺産分割の際に奥さまは、相続分2,500万円から150万円を差し引いた2,350万円を引き継ぎます。

預貯金の払い戻しを利用した相続人がいる場合には、相続人間の公平性を考慮して遺産分割することが大切です。

4-3.遺言がある場合は仮払いできないことがある

遺言書により、特定の相続人あるいは法定相続人でない方に預金を遺贈する場合は、他の相続人は仮払い制度が利用できない場合があります。

たとえば、お父さまが亡くなられて受遺者(遺贈を受ける方)が奥さま、長男、長女のケースです。遺言書が「預金のすべてを奥さまに相続させる」という内容だった場合、長男は払い戻しができません。

5.まとめ

相続における預金の仮払い制度は、亡くなられた方の預金を遺産分割協議が調う前に一定の金額まで払い戻すことのできる制度です。仮払いされた預金の使途は問われず、相続人おひとりの意思で利用することができます。

預貯金の払戻制度の方法は2つあります。

① 金融機関の窓口での払い戻し(金融機関ごとに上限150万円)

② 家庭裁判所の審判による仮払い(金額の上限はなし)

金融機関の窓口での払い戻しは、金融機関ごとに相続人一人当たり上限150万円となります。必要書類を揃えれば、手続きは比較的簡単におこなうことができます。

一方、家庭裁判所による仮払いは、上限金額はありませんが、遺産分割の審判または調停の申立てと一緒に行わなければなりませんので、利用するのが難しいでしょう。

いずれにせよ、仮払い制度を利用すると相続放棄ができなくなる可能性もありますので、十分に検討しましょう。また、制度を利用する際は、トラブルにならないようにするため、他の相続人に事前に伝える配慮が必要です。