【代襲相続人とは】代襲相続の割合と遺留分・相続税を徹底解説

- 相続

「もしかすると、私は代襲相続人かもしれない…。」

おじいさまが亡くなり、相続人となるはずのお父さまもすでに他界しているとき、お子さんであるご自身は代襲相続人になります。通常の相続と異なる点はあるのでしょうか。

代襲相続人とは、相続するはずの方がすでに亡くなられていた場合に、本来の相続人に代わって財産を引き継ぐ方のことです。

本記事では、代襲相続人になる人となれない人について、代襲相続人の相続分と遺留分、また、代襲相続人の相続税について、ポイントを絞ってご説明いたします。

代襲相続を正しく理解して相続手続きを進めて頂ければと思います。

目次

1.代襲相続人とは本来の相続人の代わりに相続人となる人

代襲相続とは、相続人となるはずであった子、または兄弟姉妹がすでに亡くなられているときに、その方のお子さんが代わりに相続することです。新たに相続人となる人のことを「代襲相続人」といいます。

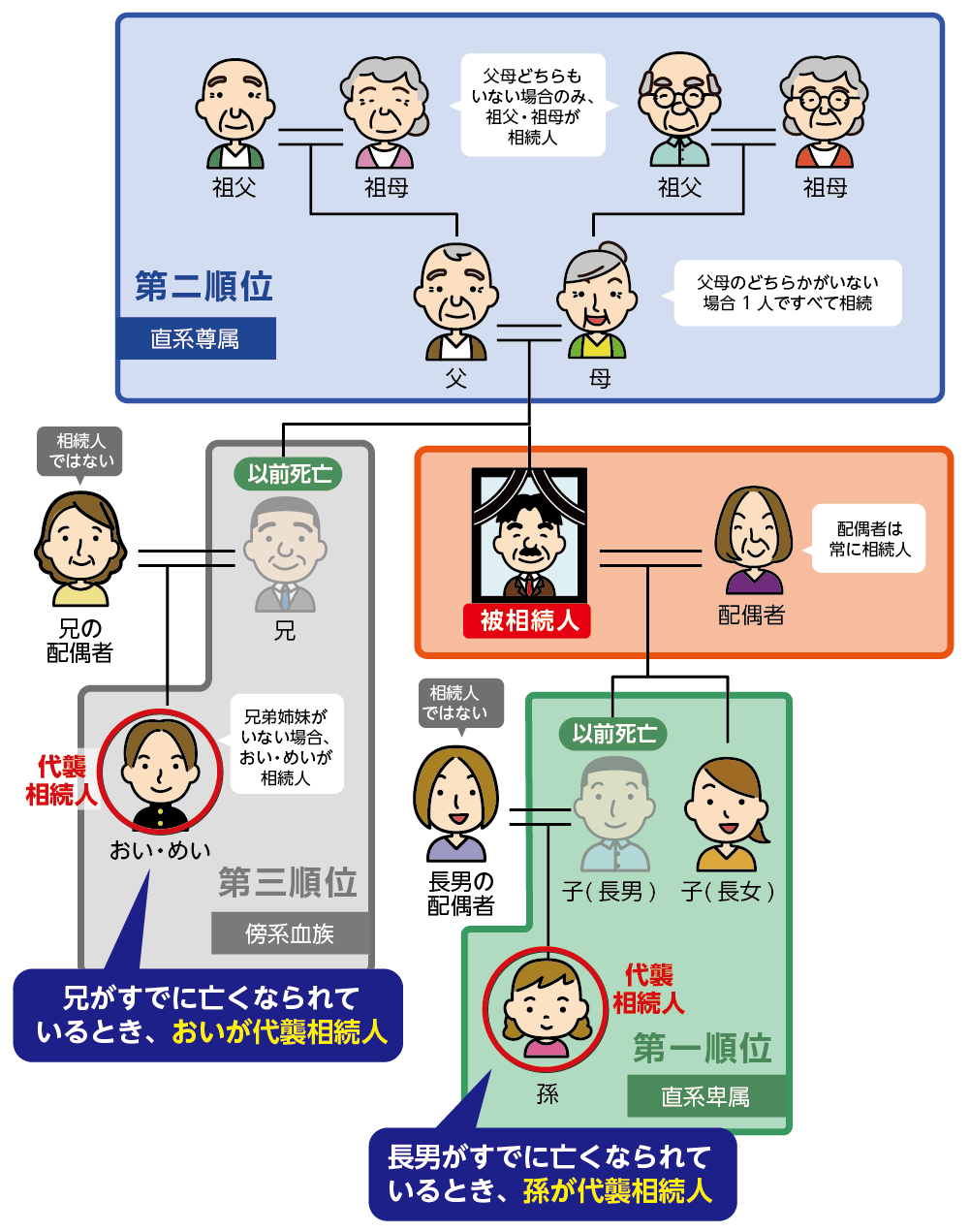

遺産相続において、配偶者は常に相続人となり、そのほかの相続人には相続の順位があります。第一順位はお子さん、第二順位はご両親、第三順位は兄弟姉妹です。

図1:遺産相続の順位と対象範囲

第一順位の方がいない場合で、第二順位のご両親がすでに亡くなられているときは、祖父母が相続権を引き継ぎますが、代襲相続にはあたりません。

2.代襲相続人となる3つのケース

代襲相続が発生するケースは、本来の相続人がすでに亡くなられているケースのほかに、本来の相続人が相続欠格または相続廃除により相続権を失っているケースがあります。本来の相続人が相続放棄をした場合は、代襲相続はしない(3-2参照)ということに注意が必要です。

図2:代襲相続が発生するケース

2-1.相続人である子がすでに亡くなられている

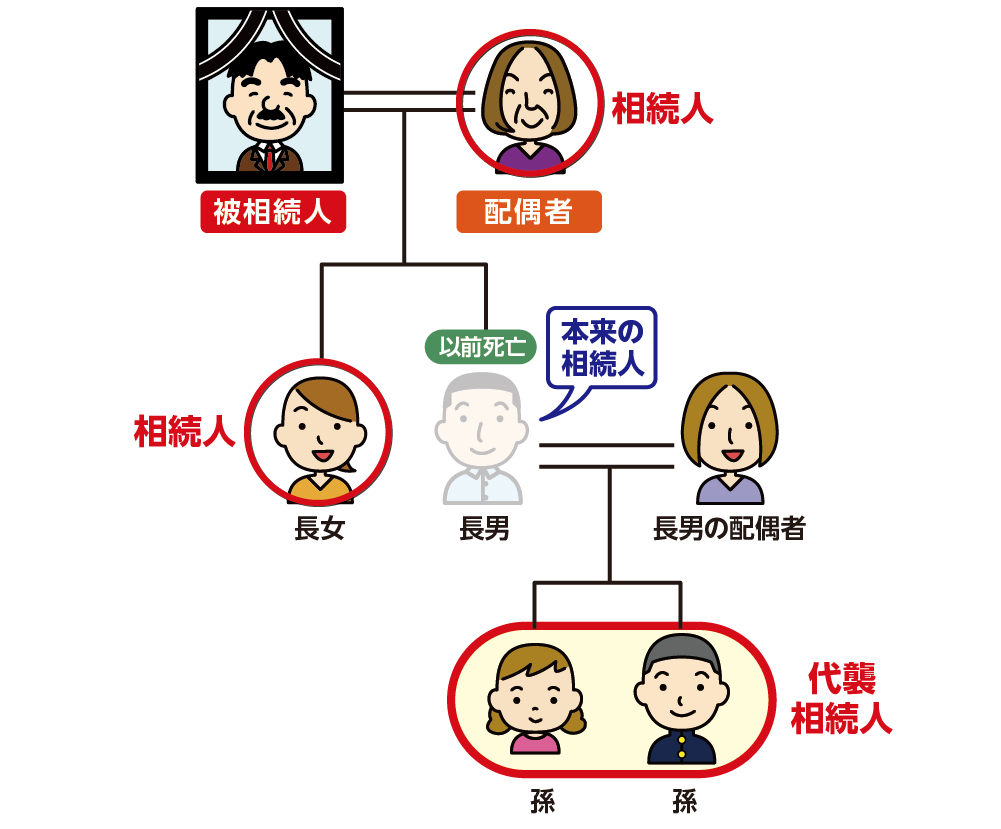

相続人である子がすでに亡くなられているとき、その方のお子さんが代襲相続人になります。たとえばお父さまが亡くなられ、第一順位の相続人の長男がすでに亡くなられているときは、お孫さんが代襲相続人になります。

図3:相続人である長男(子)がすでに亡くなられているとき孫が代襲相続人になる

代襲相続人のお孫さんも亡くなられているとき、お孫さんのお子さんがいれば、再代襲して代襲相続人になります。

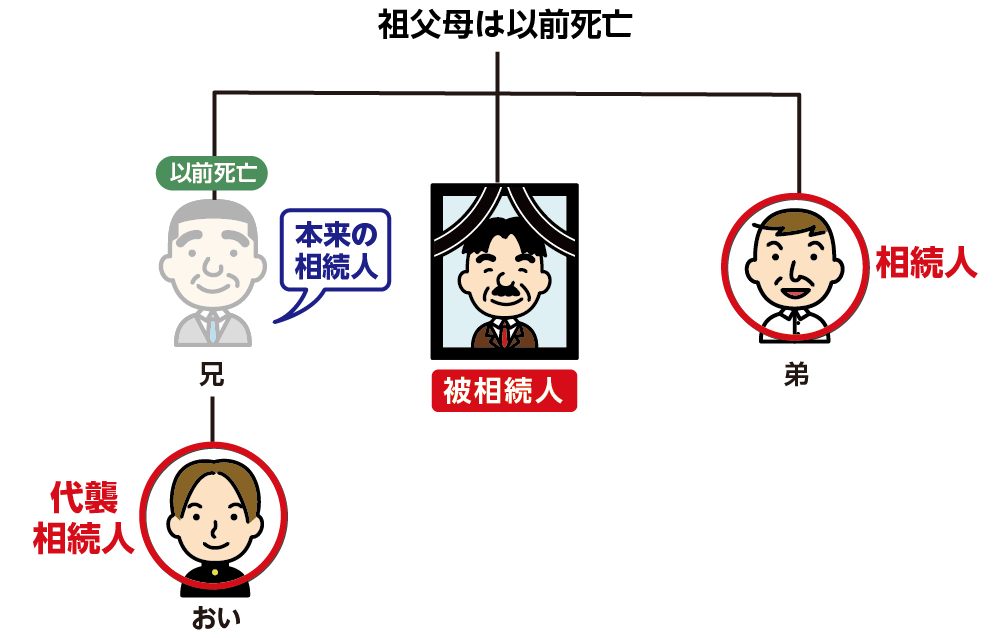

2-2.相続人である兄弟姉妹がすでに亡くなられている

第一順位、第二順位の方がいない場合で第三順位の兄弟姉妹が亡くなられているときは兄弟姉妹のお子さん(甥)が代襲相続人となります。

図4:相続人である兄がすでに亡くなられているとき甥が代襲相続人になる

2-3.本来の相続人が相続欠格・相続廃除により相続権を失っている

本来の相続人が、相続欠格(相続に関わる罪を犯した方が相続する権利を失うこと)、または相続の廃除(相続する権利を相手から奪うこと)によって相続権を失ったとき、その方のお子さんが代襲相続人となります。

※相続欠格について、詳しくはこちらを参考にしてください。(当サイト内)

※相続廃除について、詳しくはこちらを参考にしてください。(当サイト内)

3.代襲相続人になれない3つのケース

代襲相続人になれないケースについてもご説明いたします。

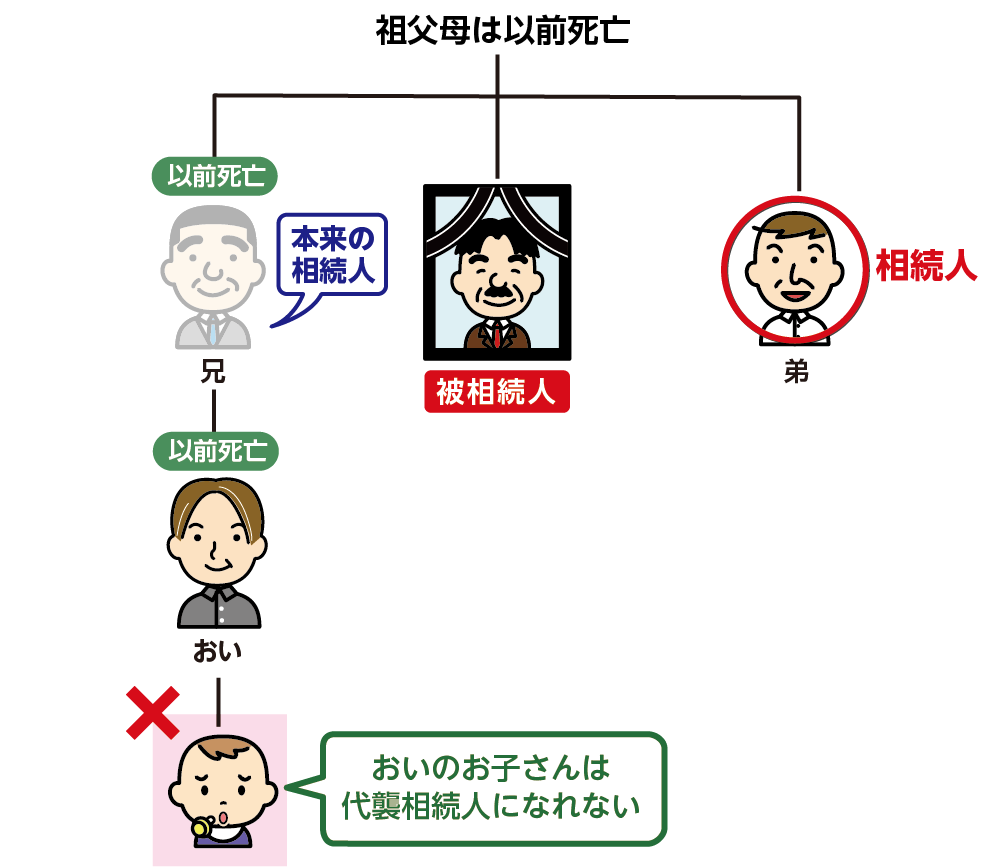

3-1.兄弟姉妹の代襲相続人のお子さん(亡くなられた方の甥・姪のお子さん)

兄弟姉妹が相続人になるはずであったがすでに亡くなられている場合は、そのお子さん(亡くなられた方の甥・姪)が代襲相続人となります。ただし、甥・姪もすでに亡くなられていて、その方にお子さんがいらっしゃったとしても、再代襲はしません。つまり、甥姪のお子さんには代襲相続をする権利はありません。

兄弟姉妹の方の相続で、代襲相続が発生するのは、甥姪の立場の方までとなります。

図5:兄弟姉妹の相続で代襲相続人となれるのは甥姪まで

※兄弟姉妹の相続における代襲相続について、詳しくはこちらを参考にしてください。

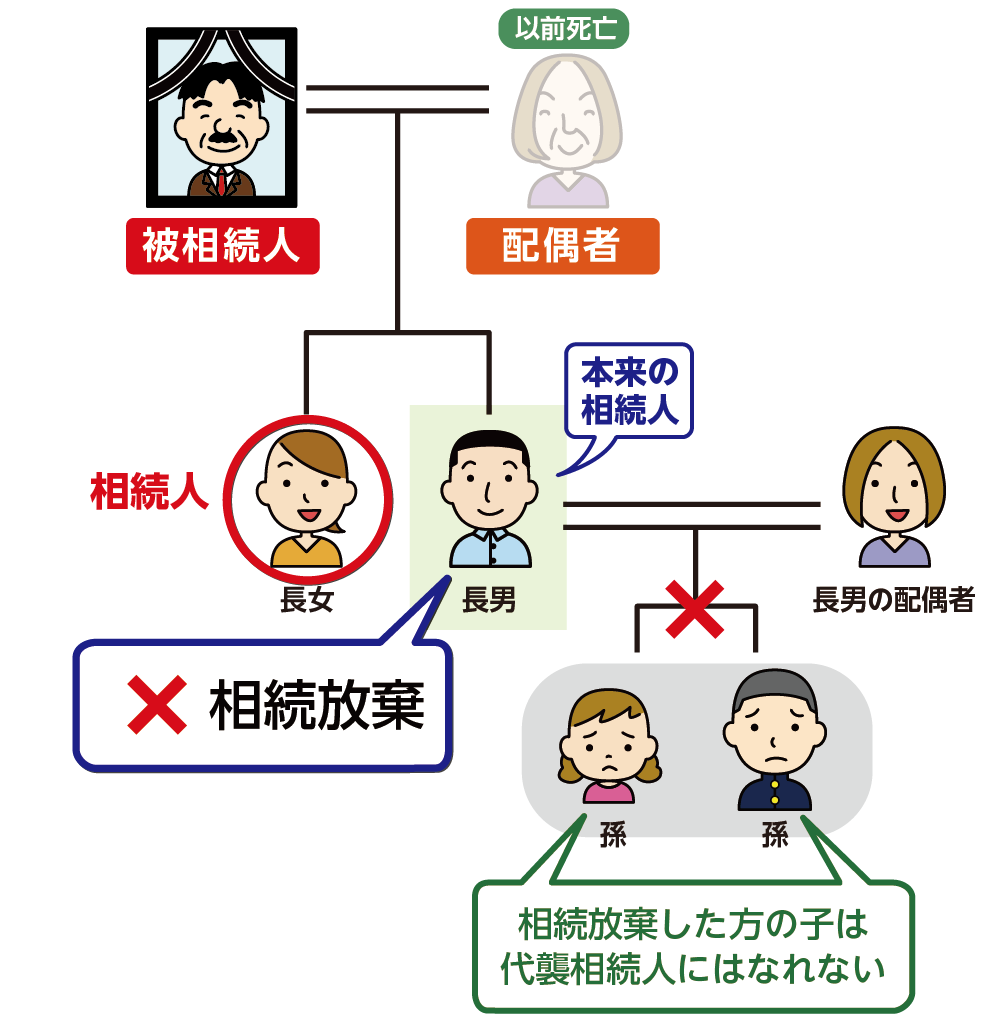

3-2.相続放棄した方のお子さん

本来の相続人が相続放棄をした場合に、放棄した方のお子さんは代襲相続人になりません。

相続放棄は「初めから相続人ではなかった」とみなされますので、相続する権利そのものがなかったことになります。そのため、代襲相続が発生することはありません。

図6:相続放棄をした方の子は代襲相続人になれない

※相続放棄をして子供が代襲できるかについて詳しくはこちらを参考にしてください。(当サイト内)

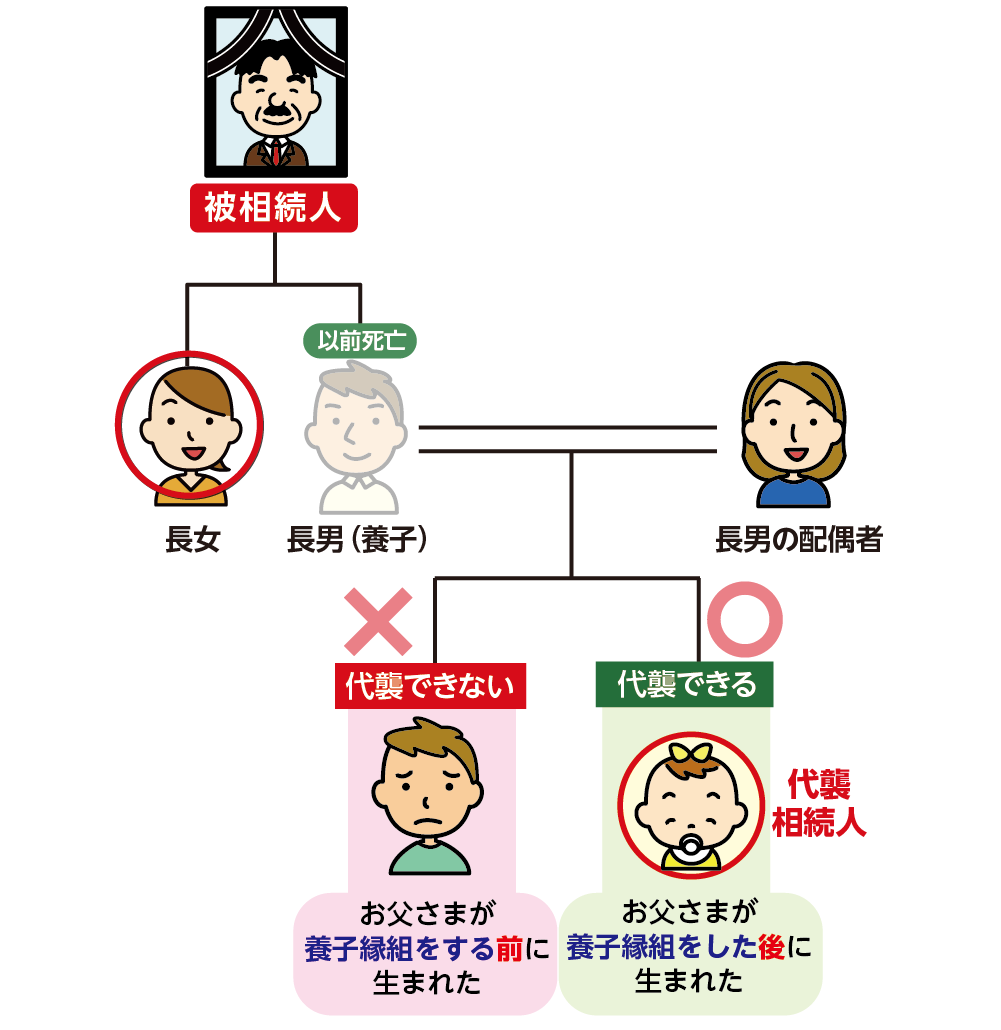

3-3.本来の相続人が養子縁組する前に生まれたお子さん

本来の相続人の方が亡くなられた方の養子であった場合、そのお子さんが代襲相続人となるかどうかは、出生した時期で決まります。

たとえば、お父さまが亡くなられた場合で、長男との養子縁組の前に生まれていたお子さんは、法律上の親族関係と認められないため代襲相続人となりません。一方、養子縁組の後に生まれたお子さんは、亡くなられたお父さまと法律上の親族関係があるとみなされ代襲相続人となります。

図7:養子縁組の前に生まれたお子さんは代襲相続人になれない

4.代襲相続人の相続分は本来の相続人と同じ

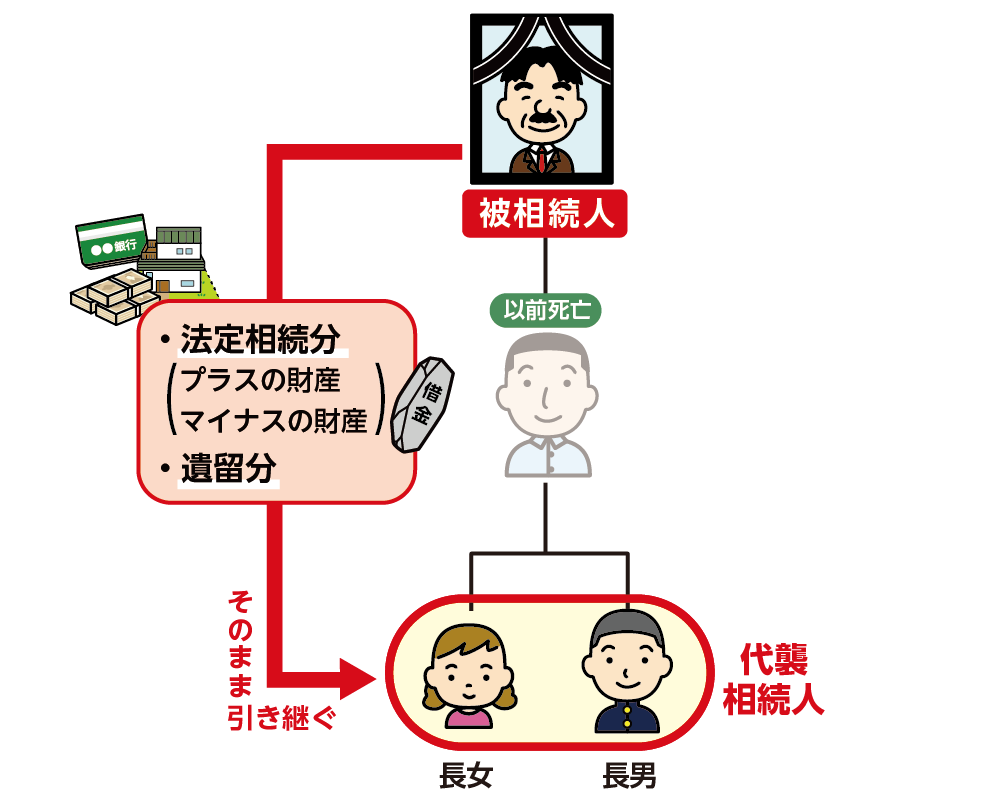

代襲相続人は、本来の相続人が引き継ぐ権利をそのまま引き継ぎます。代襲相続人以外の方の相続分は変わりません。

また、代襲相続人は借金などのマイナスの財産も、相続財産として引き継ぐことになります。

図8:代襲相続人は本来の相続人の権利をすべて引き継ぐ

4-1.代襲相続人の相続分の具体例

代襲相続する場合の相続分を2つの事例で考えてみましょう。

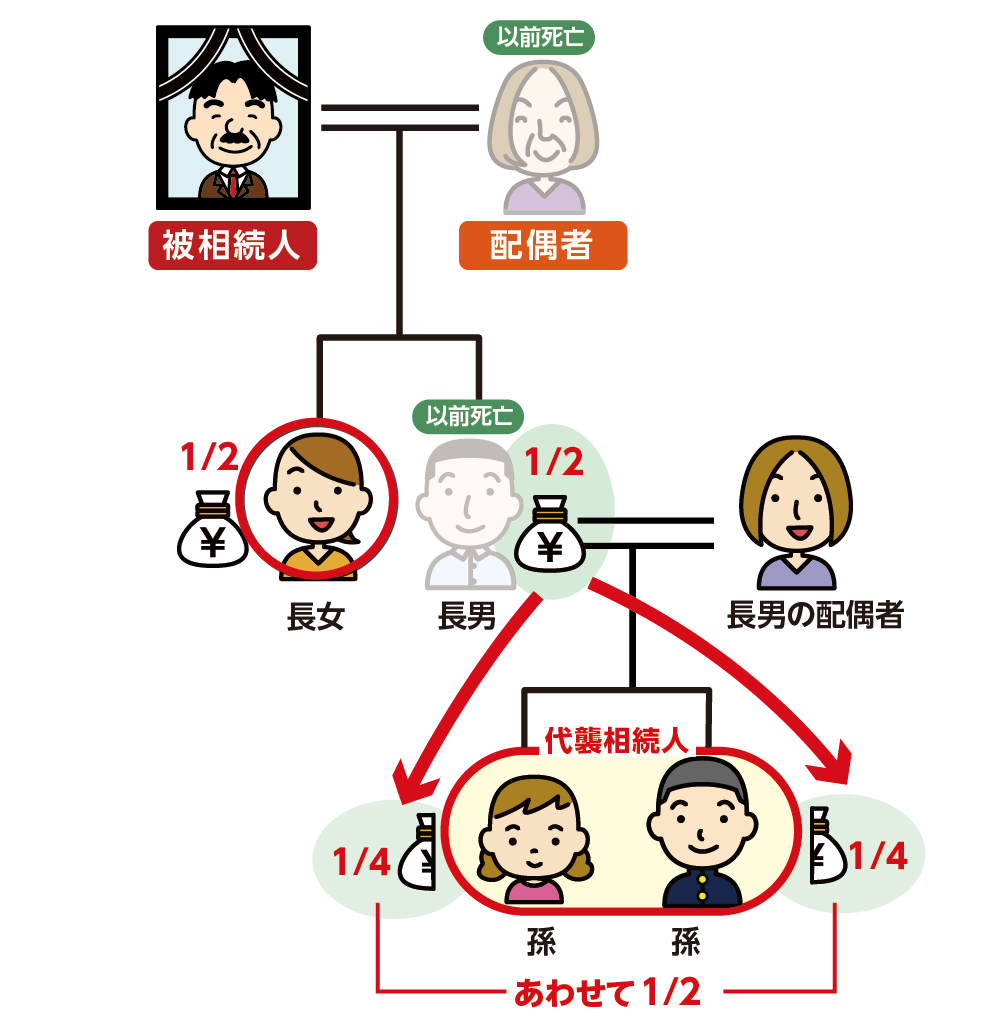

【事例①】長男のお子さんが代襲相続人になる場合

お父さまが亡くなられた場合、長男と長女の2人が相続人となり、法定相続分は2分の1ずつです。本来の相続人である長男がすでに亡くなられている場合は、2人のお孫さん(長男のお子さん)が代襲相続人となりますよね。法定相続人は、亡くなられた方の長女とお孫さん2人の計3人となります。

長男の相続分2分の1を代襲相続人である2人のお孫さんがそのまま引き継ぎますので、お孫さんの相続分は各々4分の1ずつ(1/2×1/2)となります。長女の法定相続分は変わりません。

図9:法定相続分を代襲相続人の人数に応じて等分に引き継ぐ

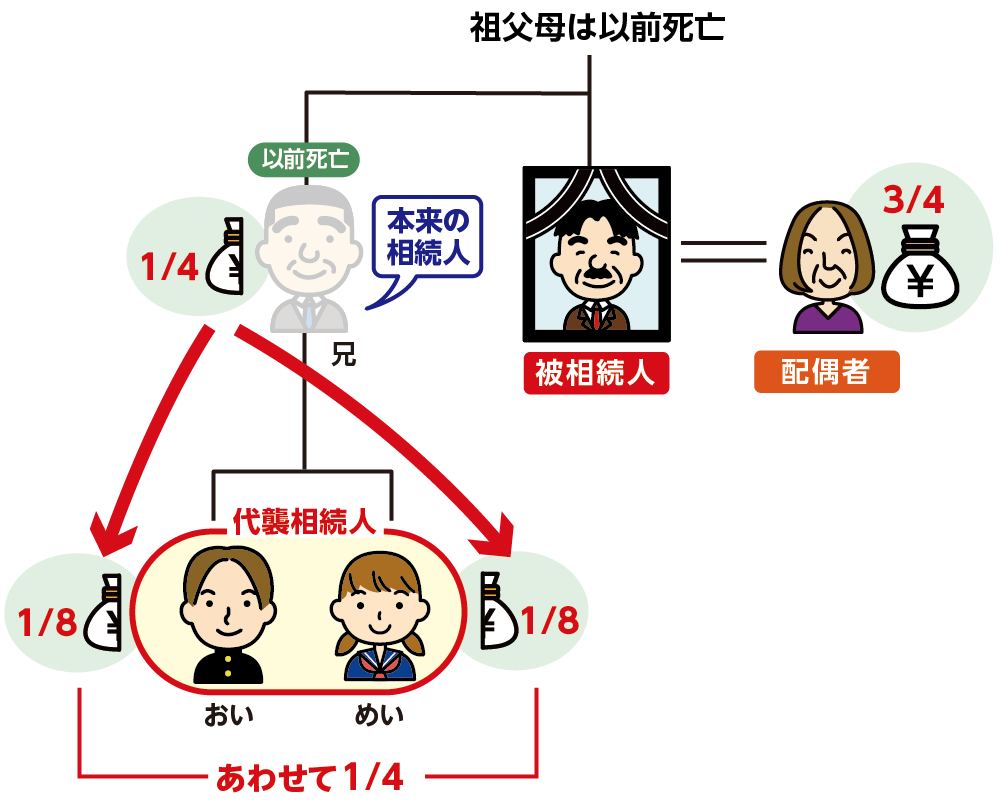

【事例②】兄弟姉妹のお子さんが代襲相続人になる場合

亡くなられた方にお子さんがいらっしゃらない場合で、かつご両親もすでに亡くなられているときは、配偶者とお兄さまが相続人になります。法定相続分は、配偶者4分の3、お兄さま4分の1です。

すでに本来の相続人であるお兄さまが亡くなられている場合、お兄さまのお子さん(甥・姪)が代襲相続人になり、お兄さまの相続分をそのまま引き継ぎます。甥・姪の相続分は各々8分の1ずつとなります。

図10:兄弟姉妹のお子さん(甥姪)が代襲相続人になる場合

※法定相続分について詳しくはこちらを参考にしてください。(当サイト内)

4-2.借金等のマイナスの財産も引き継ぐ

代襲相続人は、プラスの財産だけでなく借金などのマイナスの財産もすべて引き継ぎます。

借金が残されていれば、その借金を引き継がなければなりません。

代襲相続人も、相続放棄をすることができます。相続発生から3ヶ月以内に家庭裁判所へ申請しなければなりません。

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

5.代襲相続人にも相続税がかかる

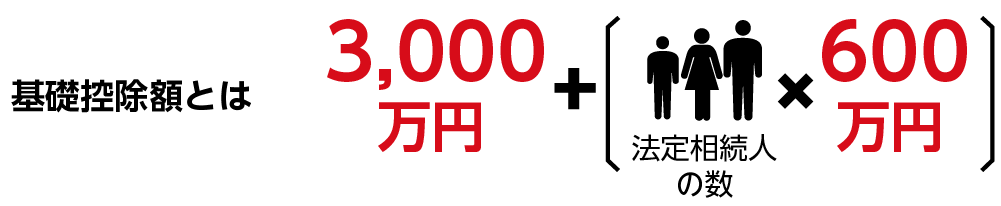

亡くなられた方の財産が相続税の基礎控除額(3,000万円+法定相続人の数×600万円)を超えるとき、超えた金額に対して相続税が課税されます。代襲相続人は法定相続人ですので、法定相続人の数に含めて計算します。

相続税の課税対象となる場合には、亡くなられた日の翌日から10ヶ月以内に、相続税の申告と納税をしなければなりません。

図11:相続税の基礎控除額

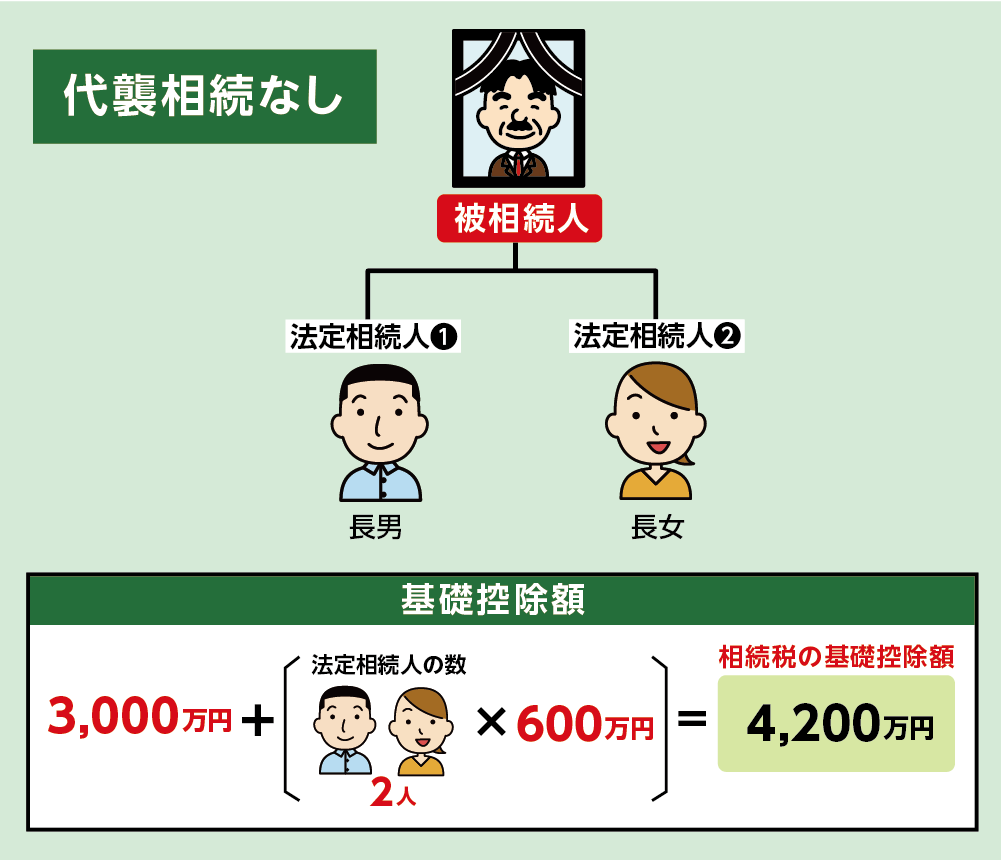

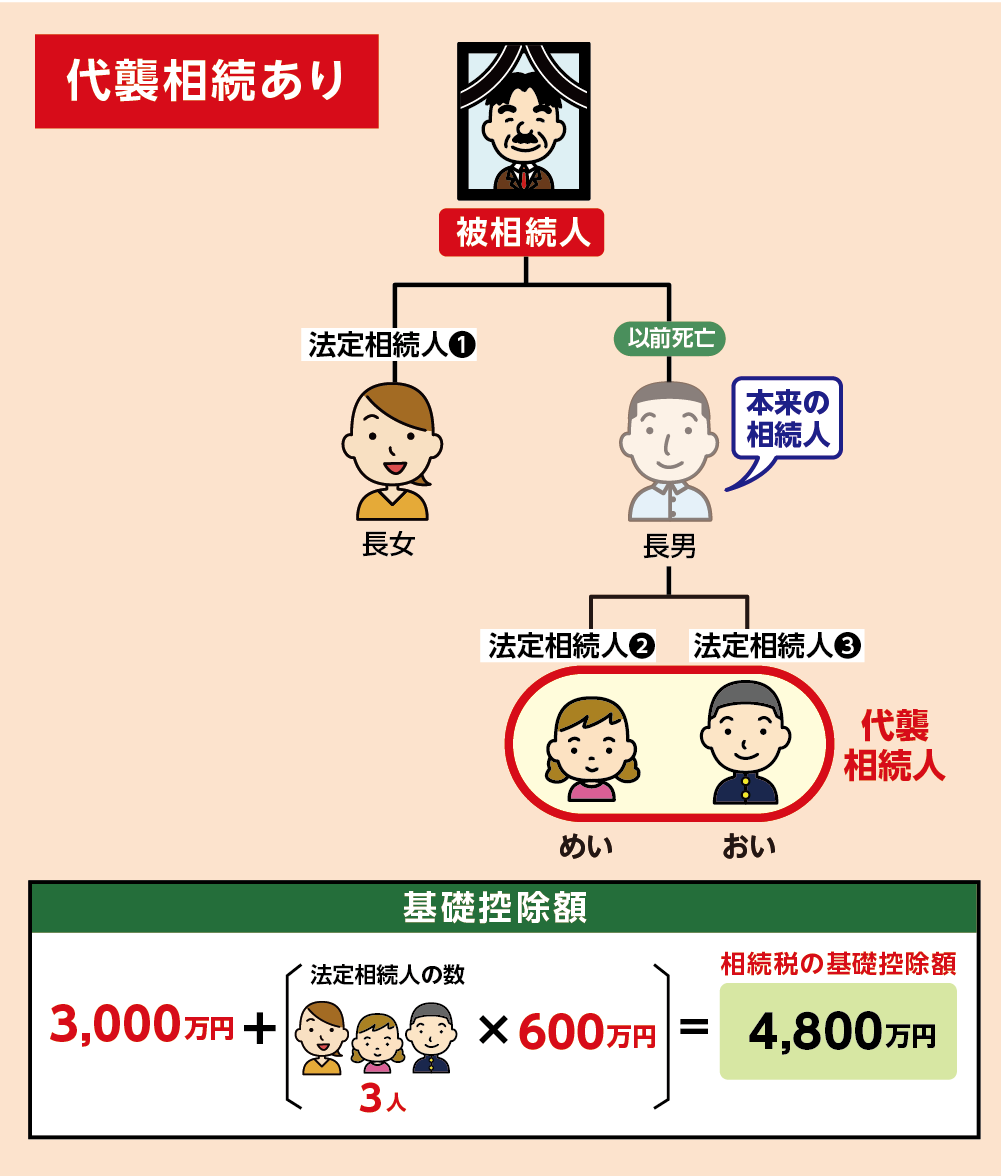

5-1.代襲相続で相続人の数が増えれば基礎控除額も増える

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で計算します。法定相続人の数が増えれば、基礎控除額も増えることになります。

図12:法定相続人の数が増えれば相続税の基礎控除も増える

※相続税の基礎控除について、詳しくはこちらを参考にしてください。(当サイト内)

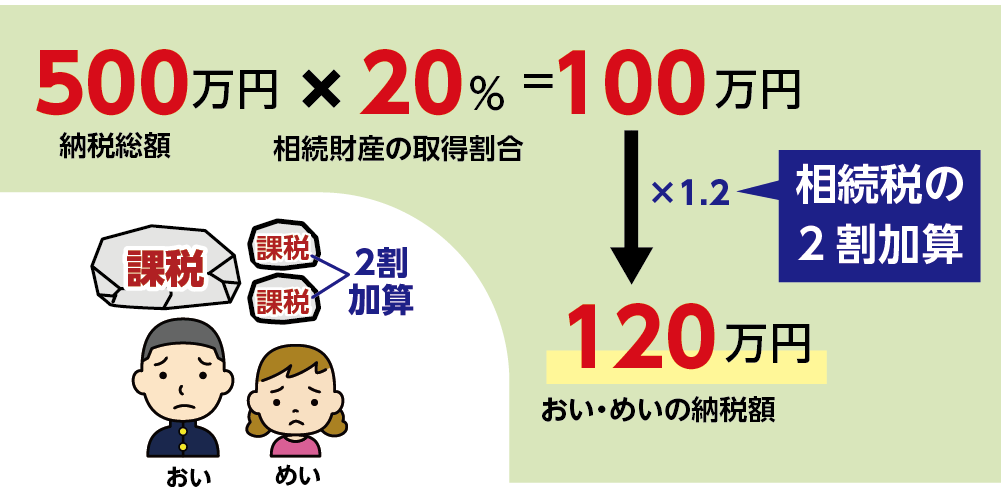

5-2.甥姪が代襲相続人のとき相続税2割加算

「相続税の2割加算」とは、亡くなられた方から相続または遺言による遺贈により財産を取得した方が、亡くなられた方の一親等の血族(お子さん、ご両親)および配偶者以外である場合に、相続税額を2割加算する制度です。

お父さまが亡くなられた場合で、本来の相続人である長男がすでに亡くなられているときに代襲相続人となるお孫さんは、長男の代わりとして扱われますので、相続税は2割加算されません。

一方、本来の相続人が兄弟姉妹の場合は、相続税2割加算の対象者です。兄弟姉妹がすでに亡くなられているときに代襲相続人となるお子さん(甥・姪)も相続税2割加算となります。

図13:甥姪が代襲相続人のとき相続税2割加算

※相続税の2割加算について、詳しくはこちらを参考にしてください。(当サイト内)

6.代襲相続人と遺留分

遺留分とは、兄弟姉妹以外の相続人に認められている最低限保障される相続分です。遺言書や生前贈与により、代襲相続人の相続できる財産が著しく少ない場合は、「遺留分侵害額請求」の手続きをすることができます。

ただし、遺留分の請求が認められる代襲相続人は、本来の相続人に遺留分が認められている場合のみです。

※代襲相続人の遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

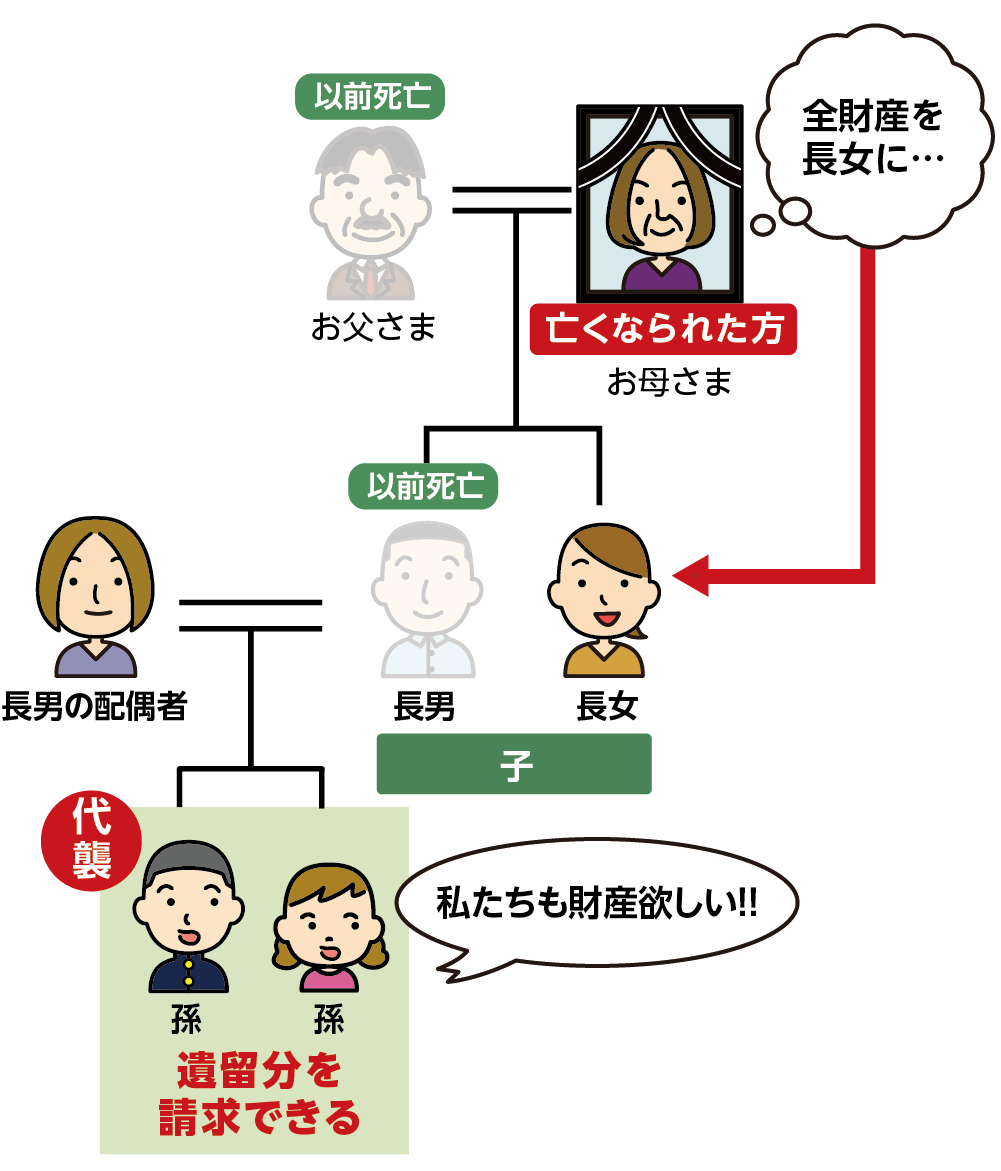

6-1.孫が代襲相続人のとき遺留分の請求ができる

お孫さんが代襲相続人のとき、遺留分侵害額請求ができます。もし、お孫さんもすでに亡くなられている場合には、お孫さんのお子さん(曾孫)が再代襲して遺留分の権利を持ちます。

図14:代襲相続人の孫には遺留分がある

6-2.甥姪が代襲相続人のとき遺留分は認められていない

本来の相続人である兄弟姉妹の方に、遺留分を請求する権利が認められていません。そのため代襲相続人となった甥姪も、遺留分を請求することはできません。

7.まとめ

代襲相続人は、本来相続するはずであった相続人が、すでに亡くなられているときに代わりに相続人になる人です。

代襲相続人は本来の相続人の相続分をそのまま引き継ぎます。ほかの相続人の法定相続分が変わるようなことはありません。ただし、代襲相続で法定相続人の数が増えた場合、相続税の基礎控除額も増えるため、相続税額が変わります。

また、甥姪が代襲相続人となる場合には、相続税の2割加算の対象となりますので、注意が必要です。

代襲相続する場合、普段あまり顔を合わせない方とともに、煩雑な相続手続きを進めなければならず、感情的にも配慮する必要があったり、通常の相続とは、また違った苦労があると思われます。

相続税がかかるような場合であれば、亡くなられてから10ヶ月以内に申告・納税をしなければなりません。

相続の専門家の力が必要と判断される場合には、早めにご相談されることをお勧めいたします。