相続税より贈与税は高い?税率に惑わされず賢く財産を渡す方法

- 相続税

「相続税がかかりそうな財産があるけれど、生前に贈与して贈与税を払うのとどちらが得なんだろう…。」

相続税と贈与税で税額が異なるならば、税負担が少ない財産の引き継ぎ方にしたいとお考えだと思います。

贈与税率の方が相続税率に比べて税率が高いため、「贈与税は高い」「相続税は安い」というイメージをお持ちの方も多いでしょう。

生前贈与をするより、相続まで待って相続税を支払った方が有利なのでしょうか。

本記事では、相続税と贈与税の違いとどちらが有利になるのか具体例から詳しくご説明いたします。生前贈与を賢く利用して相続税対策を進める参考にして頂ければと思います。

目次

1.相続税と贈与税の違い

相続税は亡くなられた方から財産を引き継いだ時に課税され、贈与税はご健在の方から財産を譲り受けた時に課税されます。

図1:相続税は亡くなられた方から財産を引き継いだ時に課される

図2:贈与税はご健在の方から財産を譲り受けた時に課される

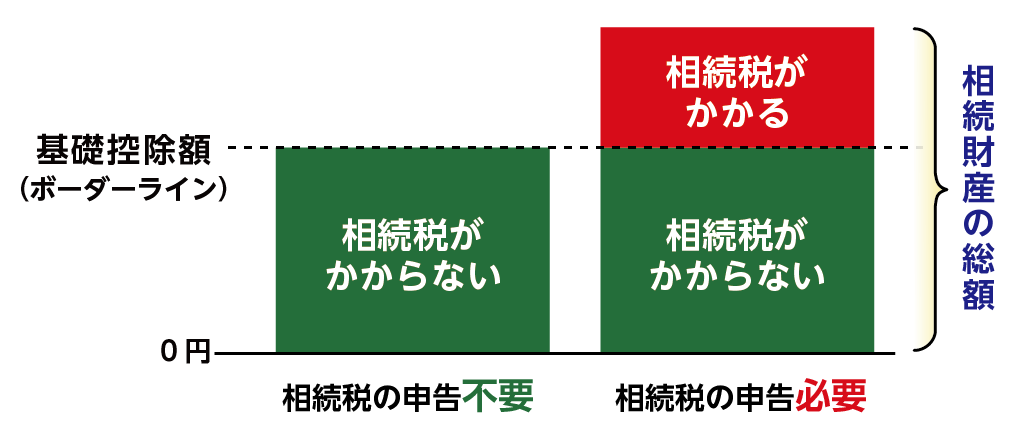

相続税は遺産の総額が基礎控除額(3,000万円+600万円×相続人の数)を上回るときにかかります。

図3:相続税は遺産の総額が基礎控除額を上回るときにかかる

図4:相続税の基礎控除額

※相続税の基礎控除について詳しくは、こちらを参考にしてください。(当サイト内)

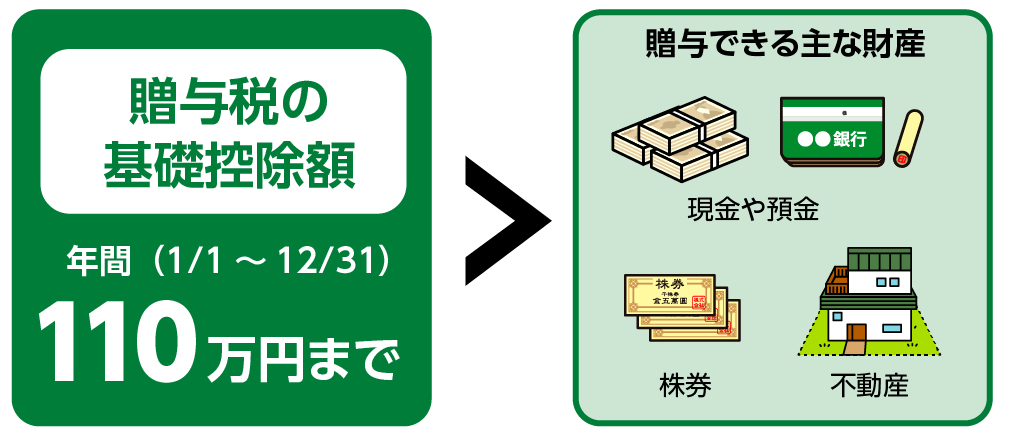

贈与税は年間110万円を超える贈与を受けたときにかかります。

図5:贈与税の基礎控除額は年間110万円

※贈与税の計算について詳しくは、こちらを参考にしてください。(当サイト内)

相続税と贈与税を比較してどちらが高いか考えるときに、まずは相続税が課税される遺産を所有しているのかを確認しましょう。遺産総額が基礎控除額以下なら相続税がかからないため、生前贈与による相続税対策は不要です。

2.相続税と贈与税は税率でどちらが高いか判断できない

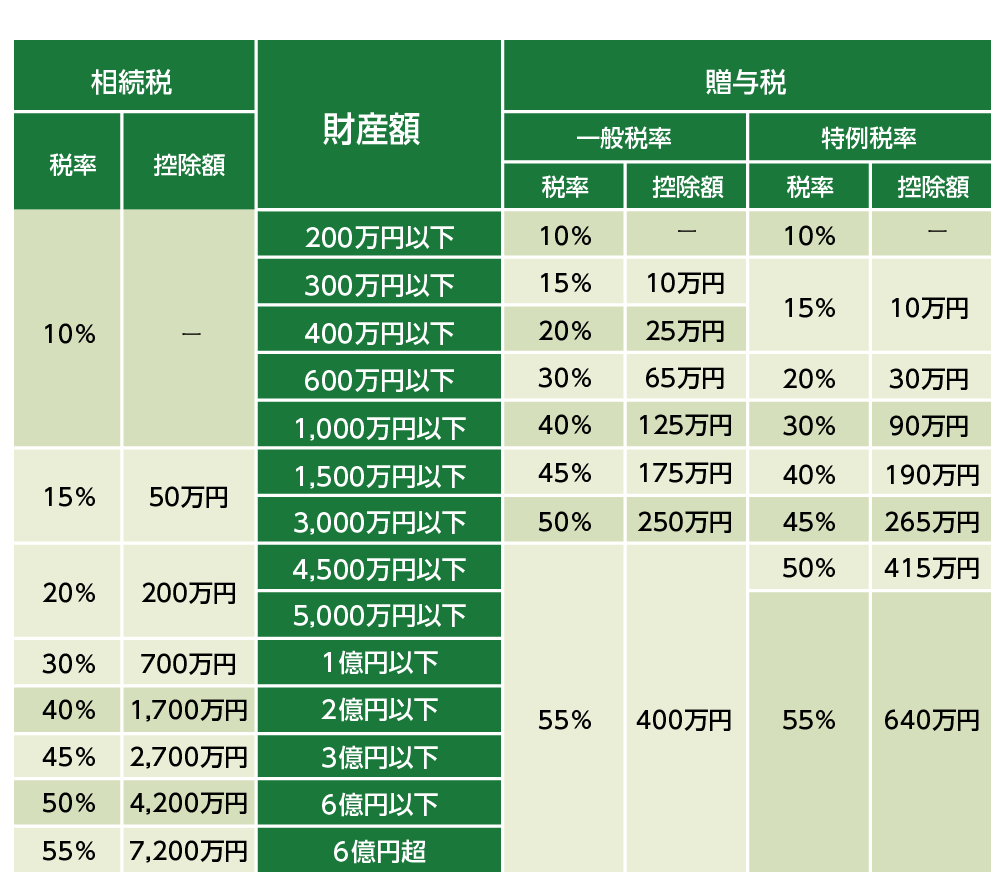

相続税と贈与税の税率の違いを比較してみましょう。同じ財産であれば圧倒的に贈与税の方が相続税よりも税率が高いことがお分かりいただけると思います。

表1:相続税と贈与税の税率表

※特例税率は贈与を受ける人(子・孫)が18歳以上のとき

(令和4年3月31日以前の贈与については20歳以上)

1,000万円の財産を相続した場合の相続税率は10%、一方で18歳以上の子が贈与されたとして特例税率で考えた場合の贈与税率は30%にもなります。しかし、贈与税率が高いからと言って、一概に贈与をすることが損だとは言えません。

年間110万円以下の基礎控除額内で贈与する「暦年贈与」を活用すれば贈与税はかかりません。また、贈与税は非課税になる特例を活用することで相続より税金面でもお得になるケースがあります。一方、相続税にも税額を軽減する特例があります。

相続と贈与どちらを選ぶべきかについては税率だけではなく、特例を適用できるかなど、状況に応じた適切な判断が必要です。

図6:年間110万円までの暦年贈与なら贈与税ゼロ円

※暦年贈与について詳しくは、こちらを参考にしてください。(当サイト内)

2-1.相続税を減額する特例で相続税ゼロ円

相続税は、遺産の総額が基礎控除額を超えるときにかかりますが、基礎控除を超える場合でも、相続税を減額する特例を適用することによって相続税の納税が不要になるケースがあります。

【相続税を減額する特例】

①小規模宅地等の特例

②配偶者の税額軽減

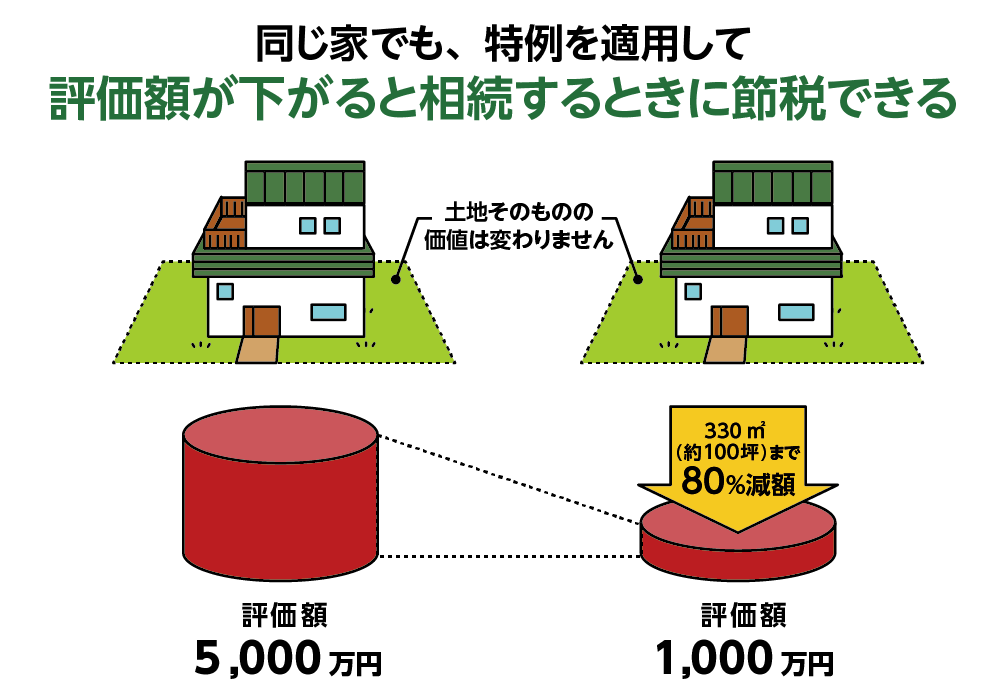

小規模宅地等の特例は、一定要件を満たすと「亡くなられた方のご自宅の土地の評価額を最大80%減額できる」というものです。

図7:小規模宅地等の特例

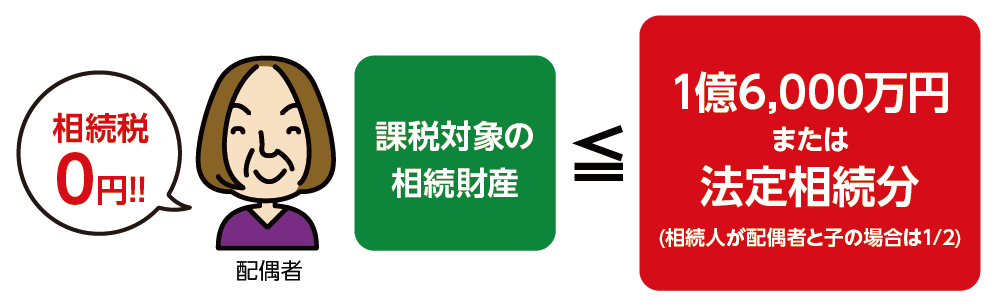

配偶者の税額軽減は、配偶者の方が相続した財産が「1億6,000万円まで」もしくは「法定相続分相当額まで」のどちらかの範囲内であった場合、配偶者の方の相続税がゼロ円になる特例です。

図8:配偶者の税額軽減

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。(当サイト内)

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。(当サイト内)

2-2.相続税の非課税枠を活用して節税できる

相続税には基礎控除以外にも税金がかからない生命保険の非課税枠があり、これを利用することによって相続税を節税することができます。金額は以下の計算式で求めます。

現金を生命保険に換えておくことで、非課税枠を増やして相続税を減額させることができます。

図9:生命保険の非課税枠の計算式

注意点は、生命保険の契約形態によってはこの非課税枠が適用できなくなってしまうことです。契約者と保険金の支払者、受取人などをチェックしおきましょう。

※相続税対策における生命保険について詳しくは、こちらを参考にしてください。(当サイト内)

2-3.贈与税の非課税の特例を適用して贈与税ゼロ円

贈与には、暦年贈与以外に特定の用途の場合に限り贈与税がかからない特例があります。贈与をしたお金を住宅の購入、孫の教育資金、結婚式の費用などの用途で使う場合に非課税枠が準備されています。ただし、一定のルールがありますので、条件をクリアした場合に限り非課税枠として扱われます。

これらをうまく活用することで、110万円を超える財産を贈与税0円で贈与をすることが可能となります。

表3:贈与税の非課税の特例

| 贈与の種類 | 非課税枠 | 備考 |

|---|---|---|

| 住宅取得資金等の贈与 | 1,000万円 |

お子さんやお孫さんに住宅取得資金を贈与した場合、受け取る人は18歳以上で年間所得が2,000万円以下 適用期限:令和5年12月31日まで |

| 教育資金の一括贈与 | 1,500万円(うち学校等以外は500万円) |

お子さんやお孫さんの教育資金として贈与した場合、受け取る人は30歳未満で年間所得が1,000万円以下 適用期限:令和5年3月31日まで |

| 結婚・子育て資金の一括贈与 | 1,000万円(うち結婚資金は300万円) |

お子さんやお孫さんの結婚・子育て資金として贈与した場合、受け取る人は18歳以上50歳未満で年間所得が1,000万円以下 適用期限:令和5年3月31日まで |

2-4.相続時精算課税を利用して2,500万円まで贈与税0円

用途を限られたくない場合、相続時精算課税制度の利用を検討します。

この制度を使うと2,500万円までの贈与について、贈与税0円でおこなうことができるようになります。ただし、相続の際に贈与を受けた分の財産を相続財産に加えて相続税を計算することになりますので、財産が多い場合にはメリットがあるかどうかしっかりと確認が必要です。

※相続時清算課税制度について詳しくは、こちらを参考にしてください。(当サイト内)

<相続時精算課税制度の活用例>

遺産総額:4,000万円 相続人:2人

相続税の基礎控除額:3,000万円+600万円×2人=4,200万円

遺産総額が基礎控除額を下回るため、相続税の対象外

2,000万円ずつ贈与をおこなえば、一人2,500万円までの相続時精算課税制度を活用することができるため贈与税0円で財産の引継ぎができます。

3.相続税と贈与税の税額シミュレーション

ご家族の財産を守っていくためには、相続と贈与のどちらの対策をすると良いのか迷われる場合には、相続税と贈与税を加味したシミュレーションをしっかりと行うことが得策です。

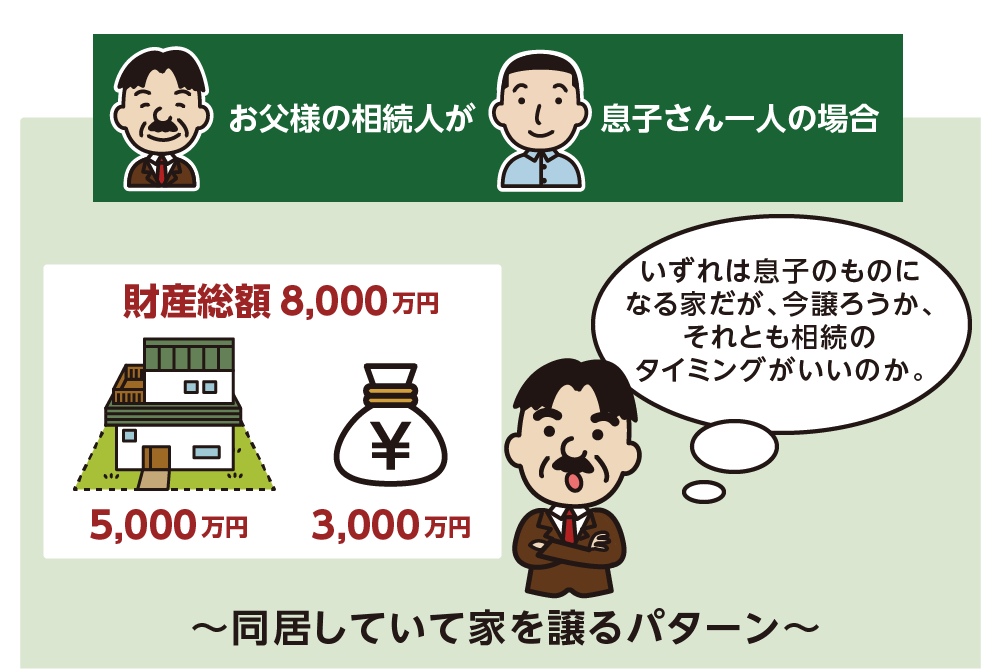

この章では同居していたお子さんにご自宅を譲るケースをご紹介します。

【事例】

お父さまの財産:ご自宅(5,000万円)と現金(3,000万円)

相続人:お子さん一人(同居)

図8:家を譲る場合の具体例

〈相続税〉

同居している長男に相続する場合には、ご自宅に対して小規模宅地等の特例が適用できますので、評価を80%下げることができます。

ご自宅の相続税評価額:5,000万円×(1-0.8)=1,000万円

遺産の総額:1,000万円(ご自宅)+3,000万円(現金)=4,000万円

長男お一人が相続人のため

相続税の基礎控除額:3,000万円+600万円×1人=3,600万円

相続税の課税対象額:4,000万円-3,600万円=400万円

相続税の税率は10%になりますので

相続税額:400万円×10%=40万円

〈贈与税〉

5,000万円のご自宅を一度に生前贈与する場合には、適用できる特例がありません。

贈与税額:(5,000万円-110万円)×55%-640万円=2,049万円

(さらに相続ではかからない不動産取得税などの移転コストが発生します。)

このケースでは、相続税であれば40万円、贈与税であればご自宅の贈与だけを考えた場合でも2,049万円となるため、相続の際にご自宅を譲る方が断然お得ということになります。

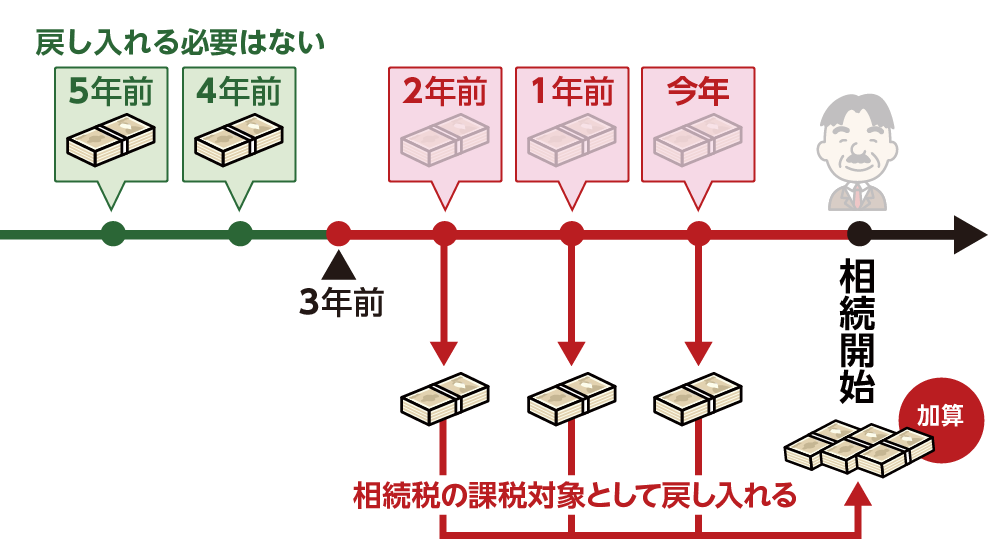

4.相続開始前3年以内の生前贈与は相続税の課税対象になる

相続開始前3年以内の贈与については、その贈与はなかったものとみなされて相続財産に加算され、相続税の課税対象になります。亡くなられる直前に相続税対策のために贈与を行うことを防止するためなので、注意が必要です。

図9:相続開始前3年以内の贈与は相続税の課税対象

※3年内の贈与について詳しくは、こちらを参考にしてください。(当サイト内)

5.まとめ

相続税と贈与税どちらがお得かを判断するためには、相続税、贈与税それぞれを計算する必要があります。

相続税の計算をするためには対象となる財産を明確にして遺産の総額を把握する必要があります。

将来的に現金等が変動して遺産総額が変わる可能性が高いため、シミュレーションは概算で十分でしょう。

シミュレーションして、相続税と贈与税でどちらがお得かを比較していきます。

相続税の対策、贈与税の対策のいずれかを施すべきなのか、それとも遺言の作成が良いのかなど判断に迷ったら、相続に強い税理士へご相談されることをおススメ致します。