株の相続税はいくら?上場株式と非上場株式で異なる評価額の計算方法

- 相続税

「日々株価は変動するけれど、相続する株はいくらになるのかしら。」

「自分で株の評価額を計算する方法が知りたい…。」

相続時に資産を確認したら株式が含まれており、相続税はいくらになるのかと評価方法についてご心配ではないでしょうか。

株式には、“証券取引所(金融商品取引所)に上場(公開)されている株式(上場株式)”と、“証券取引所に上場していない企業の株式(非上場株式)”があります。

上場株式は、証券取引所で売買できるため市場の取引価格(株価)が相続税の評価の基準となります。一方、非上場株式は不特定多数の投資家が自由に売買できる市場がないため、市場価格が存在しません。そのため、上場株式と非上場株式で相続税評価額の計算方法が異なります。

本記事では、相続税を計算するときの評価額の計算方法を上場株式と非上場株式に分けてご説明いたします。株式を相続するときの注意点についても記載していますので、参考にしていただければと思います。

目次

1.株の相続税の計算方法

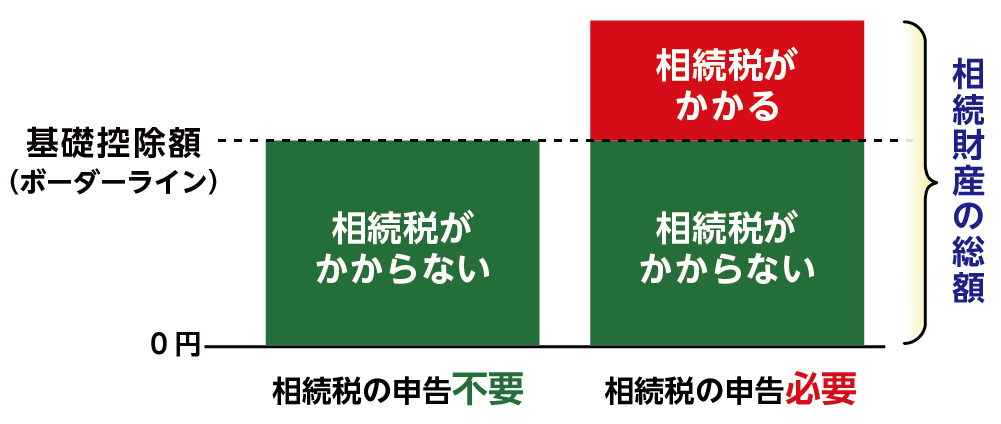

相続税は、株式とそのほかの相続財産の評価額を合計して総額を算出し、基礎控除額(3,000万円+600万円×法定相続人の人数)を超えていれば申告・納税が必要になります。

株式の相続税評価額(相続税を計算するための財産の価値)は、上場株式と非上場株式で計算方法が異なります。

図1:相続財産の総額が基礎控除額を超えると相続税がかかる

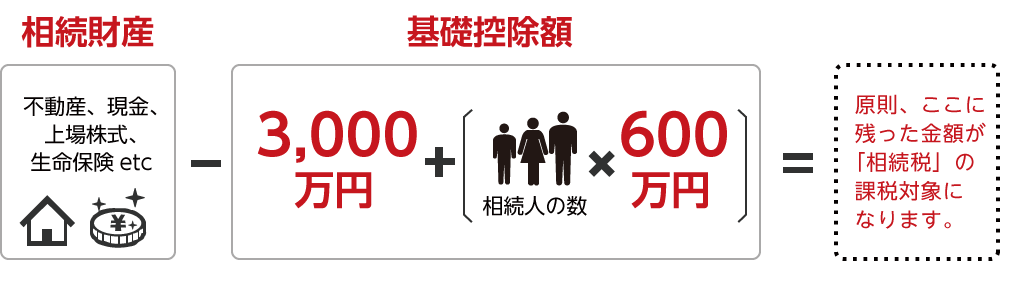

図2:相続税の課税対象額の計算式

※相続税の計算について、詳しくはこちらを参考にしてください。

2.上場株式の相続税評価

上場株式とは、証券取引所で売買されている株式をいいます。上場株式は株価が新聞・インターネット上で公開されていますので、ご自身で確認することができます。

2-1.4つの終値の中で一番低い株価で評価

上場株式の株価は日々変動するため、相続税の計算で使用する「終値」をいつの日付のものにするかにより損得が発生します。相続した方が極端に不利益にならないための配慮から、次の4つの株価のうち『一番低い株価』を用いることになっています。

<終値の4つのパターン>

①亡くなられた日の終値(原則)

②亡くなられた日の月の全終値の平均額

③亡くなられた日の前月の全終値の平均額

④亡くなられた日の前々月の全終値の平均額

亡くなられた日の終値(①)は、亡くなられた日に取引がなかった場合は、その前後で一番近い日の終値(複数ある場合はその平均額)となります。

2-2.4つの株価(終値)の調べ方

亡くなられた日の株価の4つの終値は、証券会社へ「残高証明書」の発行を依頼して調べましょう。

残高証明書の受け取りには、亡くなられた方の死亡を確認できる戸籍謄本などの提出が必要です。請求する際に確認しましょう。

3.非上場株式の相続税評価

非上場株式とは、証券取引所で取引されていない株式をいいます。市場の取引価格(株価)が公開されていないため、証券会社の財務状況に応じて評価しなくてはなりません。

非上場株式の評価額は、株式の保有が会社の経営権に与える影響度合いによって、計算方法が異なります。株式を相続した方が、会社の支配や経営権を持つ株主の場合は、「原則的評価方式」といわれる「類似業種比準方式」または「純資産価額方式」で評価します。

一方、会社の事業への関与度合いが低く影響力を持たない少数株主の場合は、「特例的評価方式」といわれる「配当還元方式」で評価します。

図3:非上場株の株価計算の考え方

3-1.会社の経営権を支配する場合の株式の相続税評価

「会社の経営権を支配する」かどうかは、株主の1人及びその同族関係者の議決権割合の合計が50%超であるかにより判断されます。

会社の総資産価額、従業員数および取引金額の規模により大会社、中会社又は小会社のいずれかに区分し、大会社は「類似業種比準方式」、中会社は、「類似業種比準方式」と「純資産価額方式」を併用し、小会社は、「純資産価額方式」により評価します。

| 方式 | 会社規模 | 具体的な計算方法 |

|---|---|---|

| 類似業種比準方式 | 大会社 | 対象の会社に「類似した上場会社」の数値を基準に計算 。「純資産評価方式」より一般的に割安になることが多い。 |

| 純資産価額方式 | 小会社 | 亡くなられた日(相続開始日)に「会社を清算したと仮定」して株主一人当たりの分配額で計算 |

| 併用方式 | 中会社 | 上記2つの方式を一定割合で折衷して計算 |

※適用する計算方法や具体的な計算、併用方式の折衷方法などは、保有する会社の経営状況によって大きく異なるため、その判断をしっかりと行うことが重要なのです。

3-2.配当の形で利益を得ているだけの場合

配当の形で利益を得ているだけの場合は、「配当還元方式」を利用します。その株式を保有することで受取ることのできる1年間の配当額を一定利率で還元し、元本である株式の価額を計算する方法です。この価額を「配当還元価額」といい、次の計算式で算出します。

「配当還元方式」による評価額は、原則的評価方式よりも通常は評価額が低くなります。

(年間配当額/10%)x(1株当たりの資本金等の額/50円)

4.株を相続するときの3つの注意点

株を相続するときの注意点を確認しましょう。

4-1.株を相続する人を遺産分割協議で決める

遺言書がなく、相続人が複数いる場合は、遺産分割協議をして株を相続する人を決めます。相続人全員が合意したことを示す「遺産分割協議書」を作成しておきましょう。相続人がおひとりの場合には、全ての株式をその方が相続することで完了となります。

4-2.株の名義変更が必要

株式は亡くなられた方の名義のまま売却することはできません。相続する株式を売却して現金を分けるつもりでも、一旦相続人の誰か一人を定めて株式の名義変更をする必要があります。

4-3.売却時には譲渡所得税がかかる

相続した株式を売却して利益を得ると、譲渡所得税(所得税+住民税)がかかります。株式を売却した場合の譲渡所得の金額は、譲渡価額(売却金額)から取得費と売却手数料等を差し引いて計算します。上場株式の場合、証券会社の取引口座の種類が「特定口座(源泉徴収あり)」以外であれば確定申告が必要です。

※株の確定申告について、詳しくはこちらを参考にしてください。

5.まとめ

株式が上場株式か非上場株式かという種類で、相続税評価の計算方法が異なるということをご理解いただけたと思います。

上場株式は証券会社から残高証明書を取り寄せて終値を確認することですぐに計算することができます。一方、非上場株式の株価を決定する場合には、保有している株式の保有率などから会社の経営に与える影響度合いを判断したり、様々な角度から会社の経営情報を分析・判断をして決定しますので、複雑な計算が必要となります。

株の相続をされる方は、相続や株価評価に強い税理士にご相談されることをおススメいたします。

※相続税の申告が必要で「損」をしないための税理士の選び方は、こちらを参考にしてください。