18歳以上の子や孫へ贈与する特例贈与財産とは?税率と一般贈与財産との違い

- 贈与税

「息子に贈与を検討しているが、特例贈与財産とは何だろう。税率は低いのだろうか。自分のケースで適用できるのか知りたい。」

「特例贈与財産の相続税を計算したい」

「一般贈与財産と何が違うのか?」

贈与財産には特例贈与財産と一般贈与財産があります。

贈与を検討されている方は、これら二つの違いを確認し、ご自身のケースではどちらに当てはまるのかを判断して贈与税の申告をする必要があります。

本記事では、特例贈与財産の概要と一般贈与財産との違い・税率、贈与税の計算方法についてご説明します。また特例贈与財産で贈与税の申告をする際の添付書類についてもご説明します。

目次

1.特例贈与財産とは18歳以上の子や孫への贈与財産

特例贈与財産とは、父母や祖父母などの直系尊属から、成人の子や孫などの直系卑属への贈与財産をいいます。一方、特例贈与財産に該当しない全ての贈与財産を一般贈与財産といいます。

令和4年3月31日以前の贈与については、受贈者の年齢は20歳です。年齢が18歳以上に該当するかどうかの判断は、その贈与を受けた年の1月1日時点の受贈者の年齢で判断します。

2.特例贈与財産と一般贈与財産の違い

特例贈与財産は直系尊属から、成人である直系卑属への贈与財産であり、特例贈与財産に該当しない贈与財産は一般贈与財産になります。

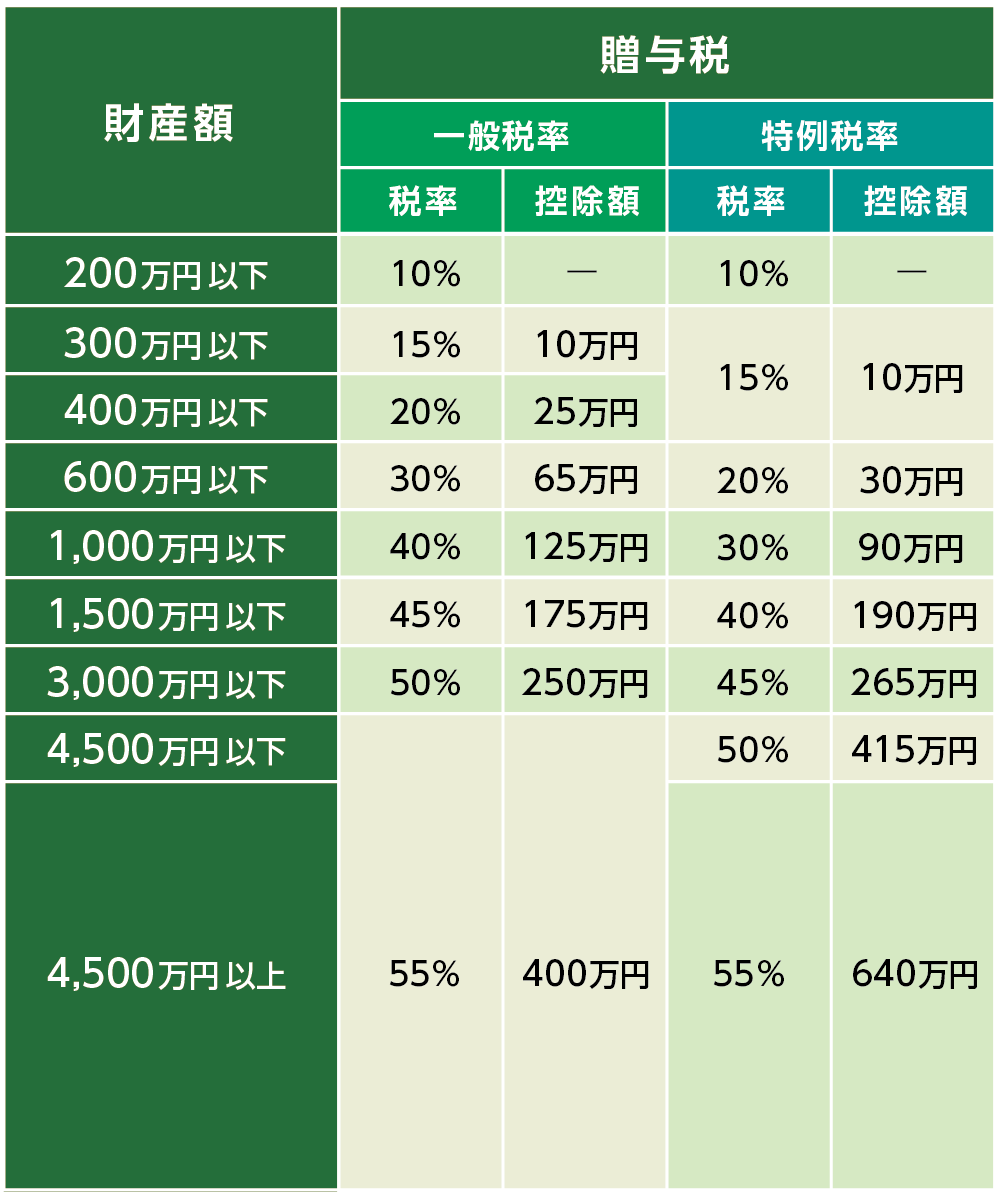

表1:特例贈与財産と一般贈与財産の違い

|

特例贈与財産 |

親や祖父母から、18歳以上の子や孫への贈与財産 |

|

一般贈与財産 |

特例贈与以外の贈与財産 例)兄弟間の贈与・夫婦間の贈与・叔父からの贈与 |

2-1. 特例贈与財産と一般贈与財産の税率の違い

特例贈与財産と一般贈与財産の税率は以下の通りです。

特例贈与財産に適用する税率を「特例税率」、一般贈与財産に適用する税率を「一般税率」といいます。特例税率のほうが一般税率よりも、贈与税が低くなるように設定されています。ただし、贈与税の基礎控除額である110万円を除いた財産額(課税価格)が300万円までは、特例税率と一般税率は同一であるため、課税価格が300万円以下の贈与であれば、特例贈与財産と一般贈与財産の贈与税は同額になります。

表2:特例贈与財産と一般贈与財産の税率の違い

2-2.特別贈与税率と一般贈与税率の贈与税の計算例

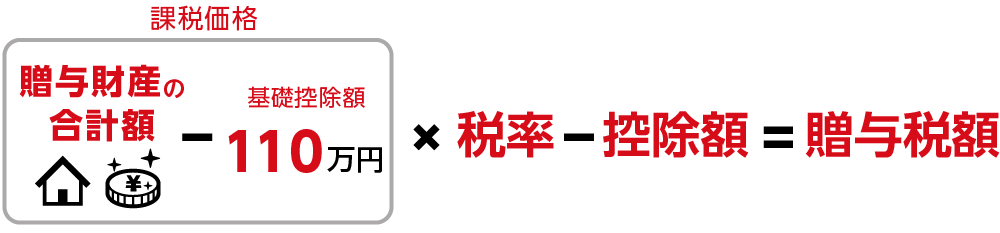

同じ金額を贈与した場合に、特例贈与財産(特例税率)と一般贈与財産(一般税率)でどのくらい贈与税が異なるのか、計算してみましょう。贈与額は1千万円です。贈与税の計算式は、下記の通りです。

図1:贈与税の計算式

<一般贈与財産の場合>

(1千万円-110万円(基礎控除額))×40%(税率)-125万円(控除額)=231万円(贈与税額)

<特例贈与財産の場合>

(1千万円-110万円(基礎控除額))×30%(税率)-90万円(控除額)=177万円(贈与税額)

231万円(一般税率による贈与税)-177万円(特例税率による贈与税)=54万円(差額)

同じ財産を贈与した場合でも、一般贈与財産か特例贈与財産かの違いで贈与税額が変わります。

3.特例贈与財産の申告時の添付書類

特例贈与財産の適用を受けるには、贈与税の申告書以外に必要書類があります。

3-1.贈与税の申告書に戸籍謄本等を添付する

特例税率の適用を受ける場合には、贈与税の申告書に必要な書類に加え、贈与を受けた人(受贈者)が、贈与をした人(贈与者)の直系卑属であること贈与を受けた人が成人であることを証明する必要があります。

そのため、受贈者の戸籍謄本等(戸籍謄本又は抄本その他の書類でその者の氏名、生年月日及びその人が贈与者の直系卑属に該当することを証する書類)を添付します。

祖父母から孫への贈与の場合、孫の戸籍謄本には祖父母の情報が記載されていないので、孫の親の戸籍謄本等を添付します。

※贈与税の申告手続きについて詳しくはこちらをご覧ください。

3-2.贈与額410万を下回る場合は戸籍謄本等は不要

特例贈与財産と一般贈与財産の税率は、基礎控除後の課税価格が300万円までは税率が同じです。

基礎控除110万を引いた課税価格300万円(贈与額410万円)以下の場合は、特例税率の軽減はありませんので、戸籍謄本等の添付は必要ありません。

贈与額410万円を超えて特例税率の適用を受ける場合には戸籍謄本等を用意しましょう。

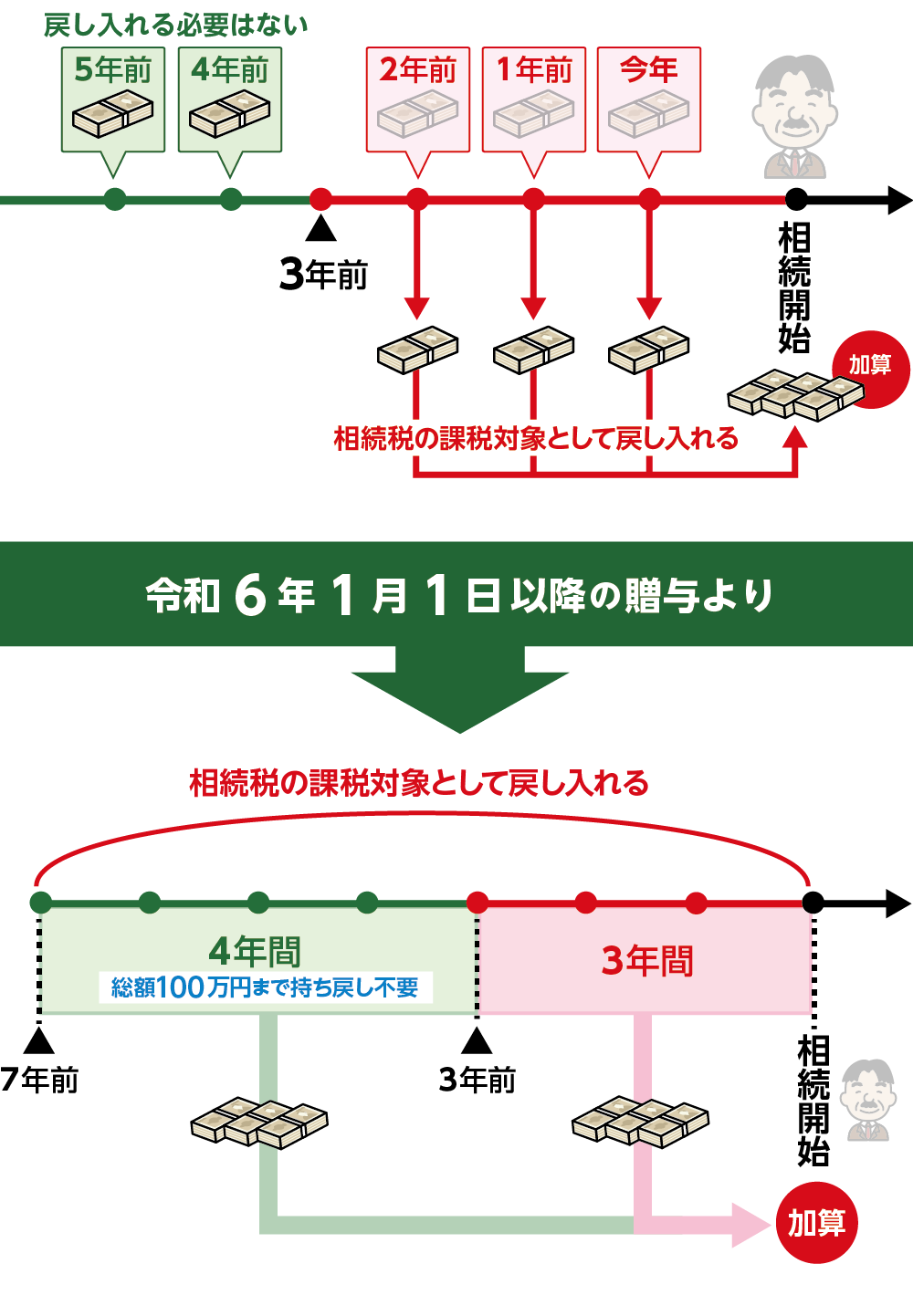

4. 相続税の持ち戻しの対象となる

生前贈与は、贈与された時点で受贈者の財産となりますが、相続開始前の一定期間内に、被相続人から暦年課税制度による生前贈与を受けていた場合、この生前贈与財産を相続財産に加算して相続税を計算します。

また、相続時精算課税制度を適用して累計2,500万円以内の生前贈与も贈与者が亡くなられると贈与した財産を相続財産として持ち戻しします。

亡くなられる前3年以内におこなわれた生前贈与が、持ち戻しの対象となりますが、税制改正により令和6年1月1日以降の贈与より持ち戻しの対象期間が7年以内までに延長されます。

図2:相続税の3年以内の持ち戻し(令和6年1月1日以降7年に延長)

※相続税の持ち戻しについて詳しくはこちらをご覧ください。

5.まとめ

特例贈与財産とは、父母や祖父母などの直系尊属から、成人の子や孫などの直系卑属への贈与財産です。特例贈与財産と、一般贈与財産の違いは贈与者である直系尊属から受贈者である直系卑属への特例贈与財産であるか、それ以外の一般贈与財産であるかで贈与税の税率が異なります。

基礎控除額を除いた課税価格が300万円以下の場合はどちらでも税額は変わりませんが、それ以上になると特例贈与財産の方が税率が低くなり、贈与税が軽減されます。

また、特例贈与財産や一般贈与財産に限らず生前贈与は、贈与された時点で、受贈者の財産となりますが、相続発生の時期により相続が発生した時点で贈与された分は、相続財産として加算してして相続税を計算します。

亡くなる前3年以内におこなわれた生前贈与が、持ち戻しの対象となりますが、税制改正により令和6年1月1日以降の贈与より持ち戻しの対象期間が7年以内までに延長されますので、贈与を行うタイミングには注意しましょう。

お子さんやお孫さんに生前贈与を検討されている方、ご不明な点等ございましたらお近くの税理士にご相談されることをおすすめします。