小規模宅地等の特例はマンションでも使える!適用要件と評価額の計算

- 相続手続き

「小規模宅地等の特例はマンションでも適用できるだろうか」

「賃貸マンションに小規模宅地等の特例は受けられるだろうか」

小規模宅地等の特例とは、亡くなられた方のご自宅または事業用(不動産貸し付けを含む)に使われていた土地を相続した場合に、一定の要件を満たすと土地の相続税を計算するときの評価額を最大80%減額できる制度です。

小規模宅地等の特例が戸建ての家に適用されることはご存じかと思いますが、マンションの場合は所有する土地をどのように考え、評価額を計算するのか疑問をお持ちではないでしょうか。

マンションでも小規模宅地等の特例は利用できます。

本記事ではマンションにおける小規模宅地等の特例の適用要件とマンションの土地の評価額の計算方法をご説明いたします。

目次

1.小規模宅地等の特例はマンションでも適用できる

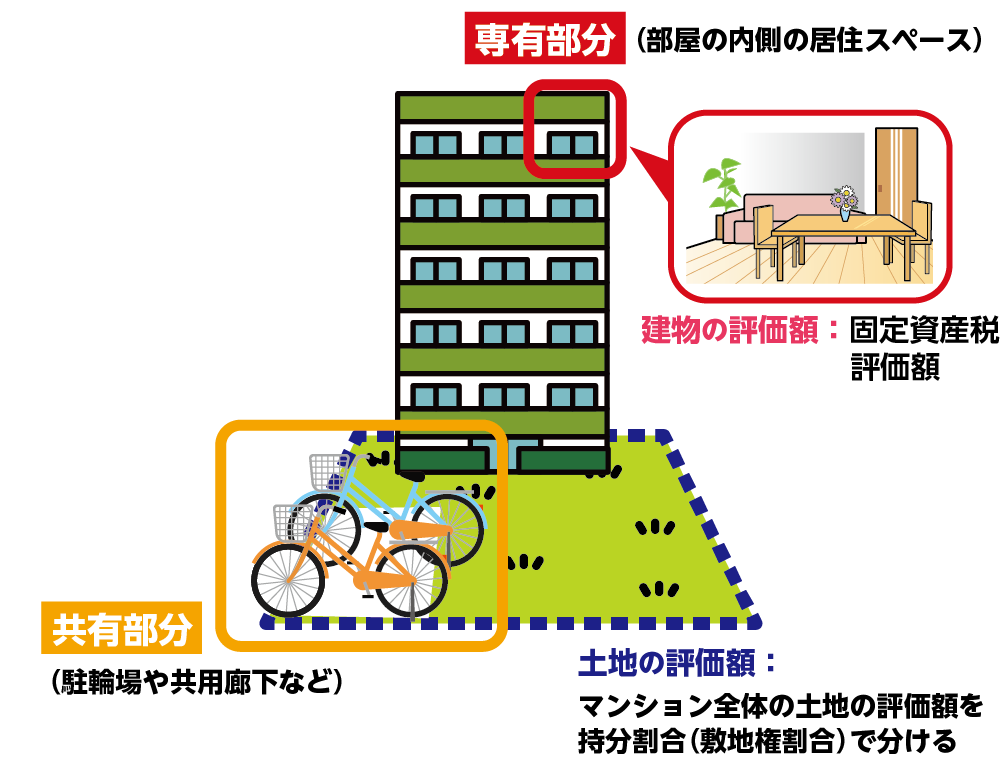

小規模宅地等の特例は、戸建て住宅だけでなくマンションにも適用できます。マンションの所有者は「専有部分(建物)」、「共用部分(廊下や駐輪場等)」、「土地(敷地利用権)」の権利を持ちます。小規模宅地等の特例は土地にのみ適用できますので、マンションの場合は土地の持分(敷地利用権)が対象になります。

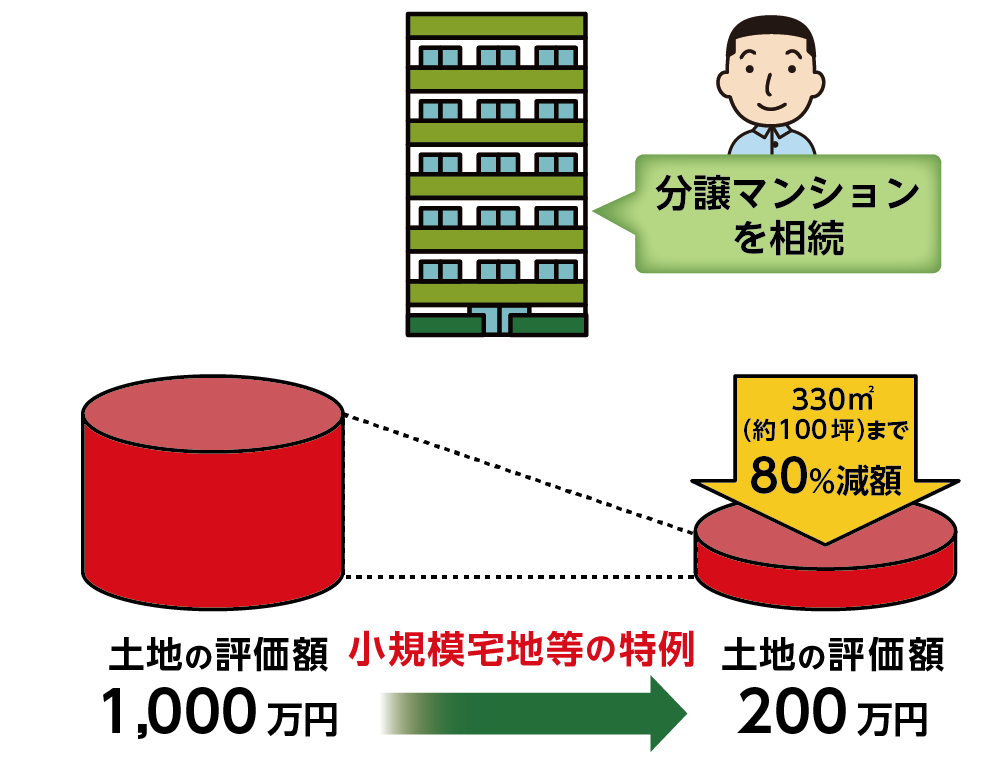

図1:小規模宅地等の特例(特定居住用宅地等)はマンションでも適用できる

図2:小規模宅地等の特例はマンションの敷地権のみ対象となる

※小規模宅地等の特例について詳しくはこちらをご覧ください。(当サイト内)

2.小規模宅地等の特例が適用されるマンション

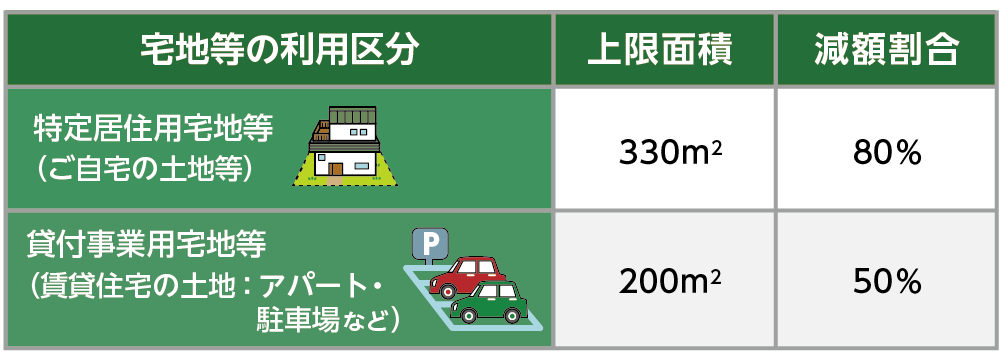

亡くなられた方が住んでいたご自宅用マンションの土地(特定居住用宅地等)、賃貸経営していたマンションの土地(貸付事業用宅地等)のどちらの場合でも要件に当てはまれば特例を受けることができます。ご自宅用マンションの場合は上限面積330㎡につき80%、賃貸用の場合は上限面積200㎡につき50%減額されます。

小規模宅地等の特例を受けるためには、原則として相続税申告期限内に申告書を提出しなければなりません。

表1:小規模宅地等の特例はご自宅用と賃貸経営用どちらも要件を満たせば適用可能

2-1.亡くなられた方のご自宅用マンション

亡くなられた方が住んでいたマンションを相続して小規模宅地等の特例を利用する場合は下記要件となります。

(要件)

・亡くなられた方の配偶者または同居の親族であること

・配偶者以外の同居の親族が相続した場合は相続税の申告期限までマンションを所有し、実際に居住し続けていること

*別居していた親族が小規模宅地等の特例を受ける「家なき子の特例」のケースについて詳しくは4章を参照してください。

2-2.亡くなられた方が賃貸経営をしていたマンション

亡くなられた方が他の方に貸していたマンションを相続して小規模宅地等の特例の適用を受ける場合は、下記要件となります。亡くなる直前にマンションを購入して賃貸業を始めた場合は適用されませんので注意しましょう。

(要件)

・相続開始前3年以内に賃貸物件にされたマンションでないこと

・相続税の申告期限までマンションを所有し、賃貸事業を継続していること

3.ご自宅用マンションに小規模宅地等の特例を適用する計算手順3ステップ

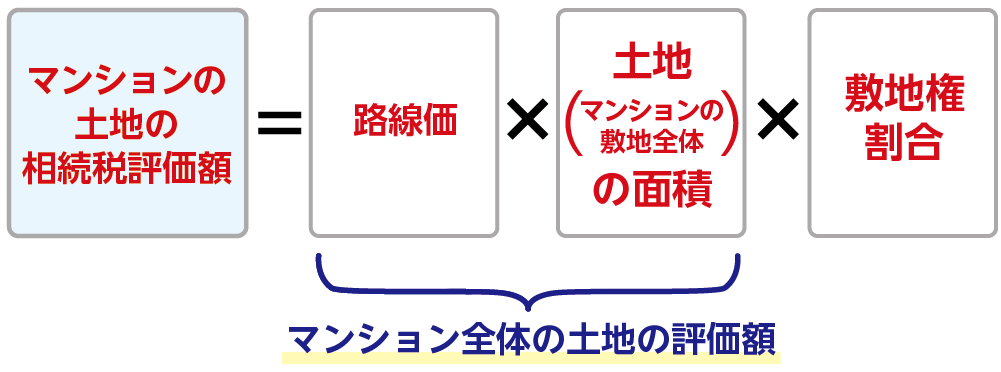

マンションの土地の相続税評価額を計算して小規模宅地等の特例を適用してみましょう。所有しているマンションの土地の持分の評価額は、マンション全体の土地の評価額に敷地権割合を乗じて求めます。マンションの敷地面積と持分割合(敷地権割合)は登記事項証明書や売買契約書で確認できます。

図3:路線価地域のマンション全体の土地の評価額の計算式(補正率、地積規模等は考慮せず)

(ご自宅マンションの土地に小規模宅地等の特例を適用する計算手順)

STEP①マンション全体の土地の評価額を求める

STEP②敷地権割合を乗じて所有しているマンションの相続税評価額を求める

STEP③小規模宅地等の特例を適用して80%減額する

(亡くなられた方が賃貸経営をしていたマンションに小規模宅地等の特例を適用する場合は、ステップ③で上限面積200㎡につき50%の減額割合で計算します。)

3-1.STEP①:マンション全体の土地の相続税評価額を求める

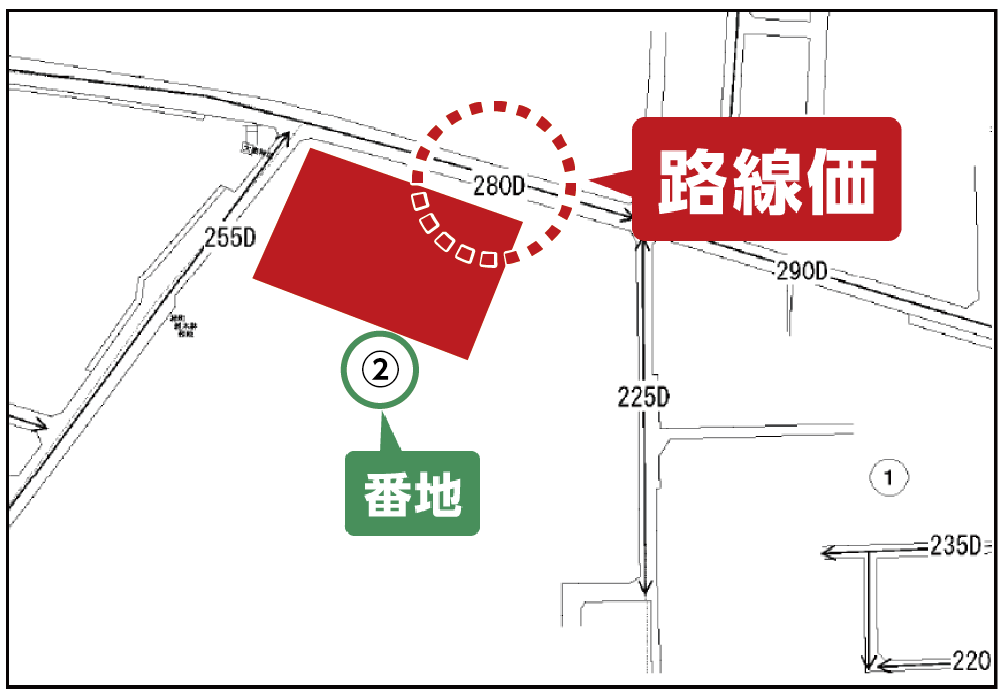

マンション全体の土地の評価額は、一般的に「路線価方式」で計算します。路線価は道路に面している土地の1㎡あたりの価格(千円単位で表示)のことで、国税庁ホームページにある路線価図で調べることができます。路線価にマンション全体の土地の面積を乗じてマンション全体の土地の評価額を求めます。

(参考)路線価図はこちらを参照してください。

https://www.rosenka.nta.go.jp/index.htm

(事例)

亡くなられた方のご自宅マンションを配偶者が相続する場合

路線価:28万円

マンション全体の土地の面積:1,000㎡

マンション全体の土地の評価額:28万円×1,000㎡=2億8,000万円

図4:路線価図の例

※路線価について詳しくはこちらをご覧ください。(当サイト内)

3-2.STEP②:所有しているマンションの相続税評価額を求める

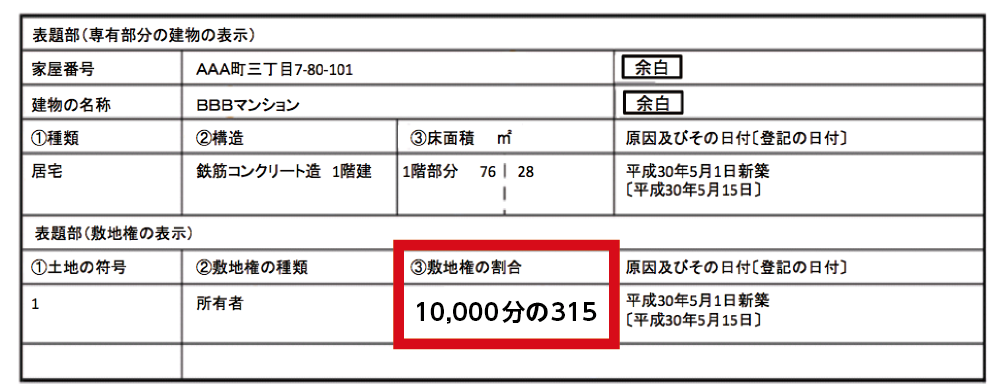

所有している土地の評価額は、マンション全体の土地の評価額に持分割合(敷地権割合)を乗じて求めます。

(事例)

敷地権割合:10,000分の315

所有しているマンションの土地の評価額:2億8,000万円×315/10,000=882万円

図5:敷地権割合は登記事項証明書より確認

3-3.STEP③:小規模宅地等の特例を適用して80%減額する

マンションの土地にも小規模宅地等の特例を適用できます。亡くなられた方のご自宅用マンションを配偶者が相続する場合は小規模宅地等の要件を満たしていますので、上限面積330㎡まで土地の評価額を80%減額できます。(今回の事例のマンション全体の面積は1,000㎡ですが、評価減の対象となる面積は、敷地権割合を考慮した面積となります。)

882万円×(1-0.8)=176.4万円

マンションの土地に小規模宅地等の特例を適用すると、相続税評価額は176.4万円になります。

※マンションの相続税について詳しくはこちらをご覧ください。(当サイト内)

4.別居していた親族(家なき子)に小規模宅地等の特例が適用されるケース

小規模宅地等の特例は、亡くなられた方と同居していない親族でも、持ち家がない「家なき子」に該当すれば適用する(特定居住用宅地等として、上限面積330㎡まで80%減額)ことができます。賃貸用マンションの場合には、家なき子の特例はありません。

4-1.家なき子特例の要件

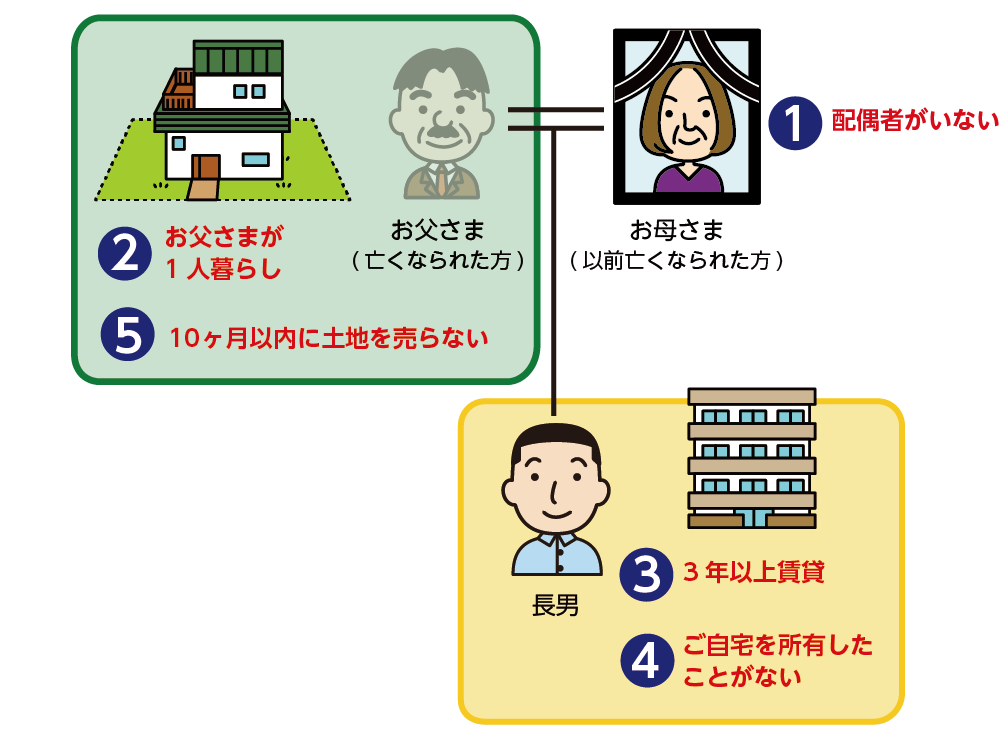

「家なき子」は亡くなられた方に配偶者や同居の親族がいない場合で、別居していた親族がご自身の家を所有せずにずっと賃貸に住み続けていることが要件となります。家なき子がマンションを相続して特例を利用する場合は相続税の申告期限まで所有していなければなりませんが、期限まで居住するという要件はありません。

図6:家なき子特例の要件

①亡くなられた方に配偶者がいないこと

②亡くなられた方に同居している親族がいないこと

③相続開始前3年以内に、自分または自分の配偶者、3親等内の親族の持ち家、特別の関係がある法人が所有する持ち家に住んだことがないこと

④相続開始時に居住している家屋を過去に一度も所有したことがないこと

⑤相続税申告期限までその土地を所有していること(期限まで住み続ける必要はない)

4-2.家なき子が適用されないケース

ご自身の持ち家がない場合でも家なき子として認められないケースがあります。平成30年に税制が改正され要件が厳しくなり、間違えやすいのでその一部を確認しておきましょう。

・相続人が経営している会社の社宅に住んでいる場合

・親の持ち家に無償で住んでいる場合

・自分の夫または妻の持ち家に住んでいる場合

・自分が所有していた家を子や妻に贈与したため持ち家がない場合

※小規模宅地等の特例の家なき子について詳しくはこちらをご覧ください。(当サイト内)

5.まとめ

小規模宅地等の特例はマンションでも一定の要件を満たせば適用することができます。亡くなられた方の配偶者がマンションを相続した場合は無条件で特例の適用を受けられます。配偶者以外の同居の親族が特例を利用する場合は、亡くなられてから10ヶ月間の相続税の申告期限までマンションを所有し、住み続けなければならないため、売却をお考えの場合はタイミングに注意が必要です。亡くなられた方と同居していない親族でも要件に該当すれば特例を適用することができます(家なき子)。

小規模宅地等の特例は相続税の申告書を提出することが適用要件となっています。特例を適用して相続税がゼロ円になった場合でも申告は必ず必要です。申告書に添付しなければならない書類もありますので、余裕をもって準備をしましょう。

また、特例を適用できる不動産が複数あり、併用する場合には、どの不動産を優先して特例を適用させるかで相続税の減額が変わってきます。

マンションを相続して小規模宅地等の特例を利用する方は、お気軽にお問い合わせください。