単純承認はプラスとマイナスの財産すべてを相続する!3ヶ月以内に判断

- 相続手続き

「お父さんの財産を相続することを単純承認というらしいが、どんな手続きをしたらよいのだろうか…。」

相続の方法は、単純承認・相続放棄・限定承認の3つあります。亡くなられたことを知ったときから3ヶ月の熟慮期間内にプラスの財産とマイナスの財産を把握して、単純承認・限定承認・相続放棄のいずれかを選択します。

単純承認とはすべての財産を引き継ぐことです。熟慮期間内に亡くなられた方の預貯金を引き出し使ってしまった場合などは、単純承認とみなされ、多額の債務が発覚しても相続放棄や限定承認ができなくなる可能性があります。

本記事では、単純承認と相続放棄や限定承認の違いについて解説いたします。単純承認をしたとみなされるケース、みなされないケースについてご理解いただき、最善の相続方法を選択する一助となれば幸いです。

目次

1.単純承認とはプラスの財産とマイナスの財産をすべて引き継ぐこと

相続財産には、プラスの財産(現金や土地など)とマイナスの財産(借金やローンなど)があります。単純承認とは、亡くなられた方のプラスの財産とマイナスの財産をすべて引き継ぐことです。

図1:単純承認とは亡くなられた方の財産すべてを引き継ぐこと

1-1.単純承認と相続放棄や限定承認の違い

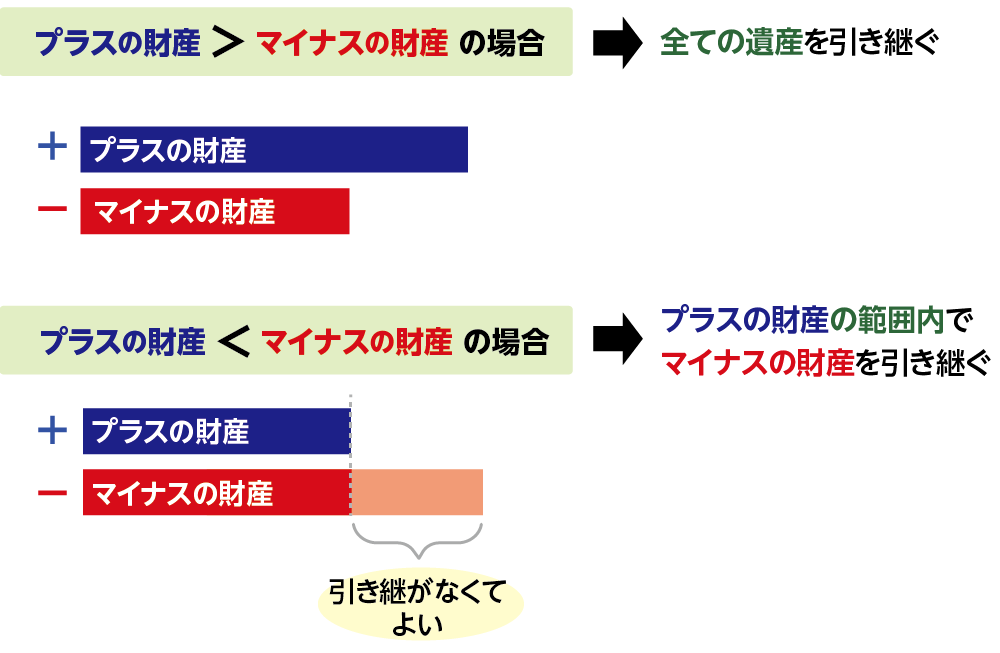

単純承認以外の相続の方法として、相続放棄と限定承認があります。相続放棄は、すべての財産を相続しません。マイナスの財産が明らかに多い場合などに選択されます。限定承認は、相続したプラスの財産の範囲内でマイナスの財産を引き継ぎます。債務を支払った後にプラスの財産が残った場合には相続できます。プラスの財産とマイナスの財産のどちらが多いのか分からない場合などに選択されます。

図2:単純承認・限定承認・相続放棄

図3:限定承認は債務を弁済後のプラスの財産を相続できる

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

※限定承認について詳しくは、こちらを参考にしてください。(当サイト内)

1-2.単純承認は手続き不要

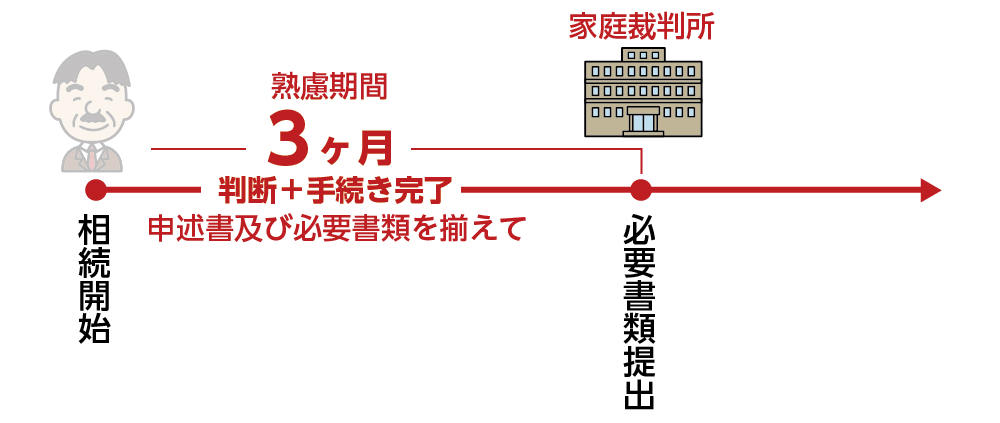

単純承認は特別な手続きは必要ありません。相続の方法を決める熟慮期間の3ヶ月を経過すると、単純承認をしたとみなされます。一方、相続放棄・限定承認をする場合は、相続が発生してから3ヶ月以内に家庭裁判所で手続きが必要です。

図4.相続放棄と限定承認は3ヶ月以内に手続きが必要

2.単純承認をしたとみなされるケース(法定単純承認)

熟慮期間の3ヶ月を経過する前であっても、特定の行為があると単純承認をしたとみなされます(法定単純承認)。相続放棄や限定承認を選択することができなくなりますので、亡くなられた方の相続財産は相続方法を決めるまで慎重に取り扱いましょう。

2-1.相続財産の全部または一部を処分した

亡くなられた方の相続財産の全部または一部を処分した場合は単純承認をしたとみなされます。処分とは、亡くなられた方の預貯金を使った場合や、亡くなられた方の不動産の名義変更をしたり、売却したりするケースが当てはまります。また、亡くなられた方が所有していた賃貸物件の家賃収入を得た場合も単純承認とみなされます。

※預金の相続について詳しくは、こちらを参考にしてください。(当サイト内)

図5.亡くなられた方の預貯金を引き出して使うと単純承認になる

2-2.故意に相続財産を隠匿・消費または財産目録へ記載しなかった

相続放棄や限定承認の手続きをした後に、全部または一部の財産を裁判所へ申告せず故意に隠したり、消費したりしたこと、あるいは財産目録へ記載しなかったことが分かった場合は、背信行為となり相続放棄または限定承認が取り消され、単純承認をしたとみなされます。

3.単純承認をしたとみなされない3つのケース

社会通念上おこなう葬儀費用の支払いや金銭価値のない思い出の品を形見として受け取ることなどについては、単純承認にはなりません。また、生命保険の死亡保険金は、受取人をどなたに指定しているかによって単純承認になるかどうかを判断します。

3-1.相続財産から葬儀費用を支払った

亡くなられた方の葬儀をおこなうことは日本の慣習であることから、相続財産から葬儀費用の支払いをしても単純承認になりません。ただし、常識的な範囲内の費用は認められますが、必要以上に華美な葬儀をされた場合には認められません。

3-2.生命保険の死亡保険金を受け取った

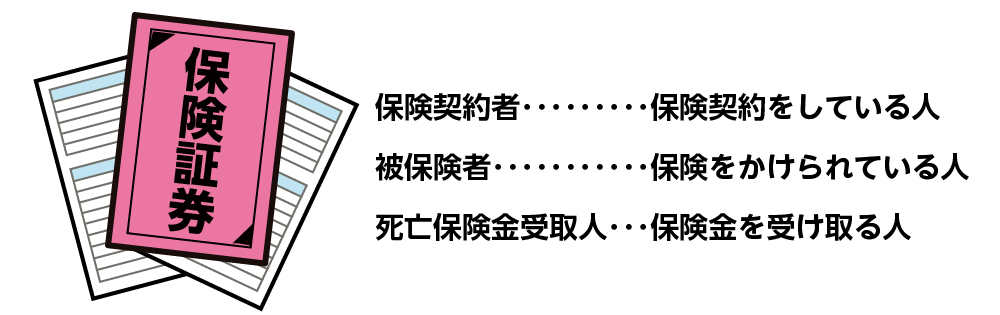

生命保険を契約されていた場合は、保険契約者、被保険者、受取人が誰になっているかを確認しましょう。生命保険の死亡保険金は、受取人の固有財産となります。そのため、相続人が受取人として指定されている死亡保険金は、受け取っても単純承認になりません。受け取った上で相続放棄も可能です。

図6:受取人が指定されている死亡保険金を受け取っても単純承認にならない

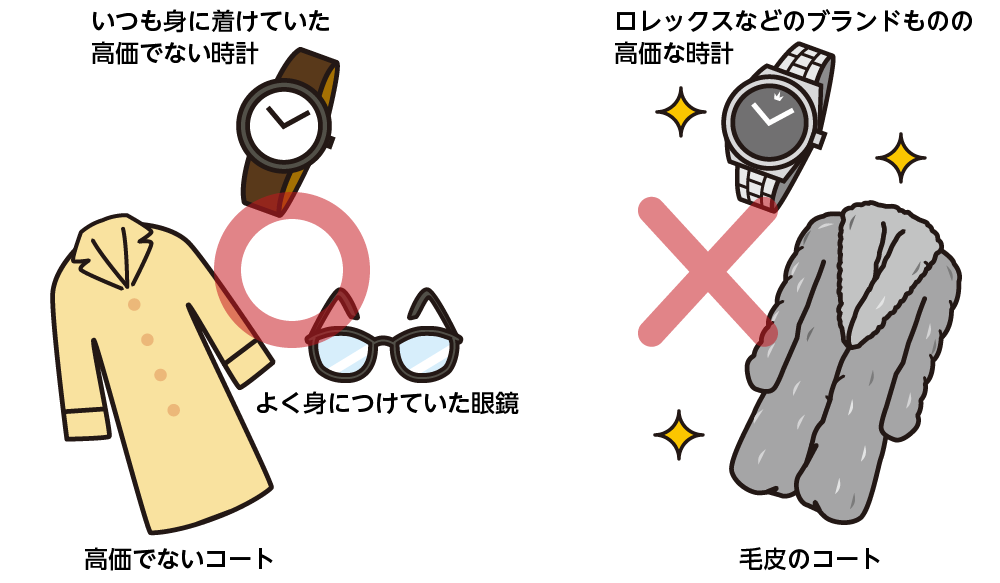

3-3.亡くなられた方の私物を思い出として受け取った

形見分けのように、亡くなられた方の私物を思い出として受け取ることは単純承認にはあたりません。ただし、指輪や宝石、高額な時計など金銭的に交換価値のあるものを受け取る場合には該当しませんので、注意が必要です。

図7:経済的価値が高過ぎない形見分けは単純承認にならない

4.まとめ

相続における単純承認とは、借金も含むすべての財産を引き継ぐことです。単純承認をするときは、特に手続きは必要ありません。相続の開始を知ったときから3ヶ月を経過すると自動的に単純承認したことになります。また、熟慮期間内でも、単純承認とみなされる行為をすると、相続放棄や限定承認ができなくなります。

3ヶ月という期間は、慌ただしくとても短いものです。亡くなられた方の相続財産の全容が把握できず、単純承認をしてよいか分からない方は、相続に強い税理士にご相談されることをおススメいたします。