数次相続の遺産分割協議書を自分で完成させる6つの手順【雛形解説付】

- 相続手続き

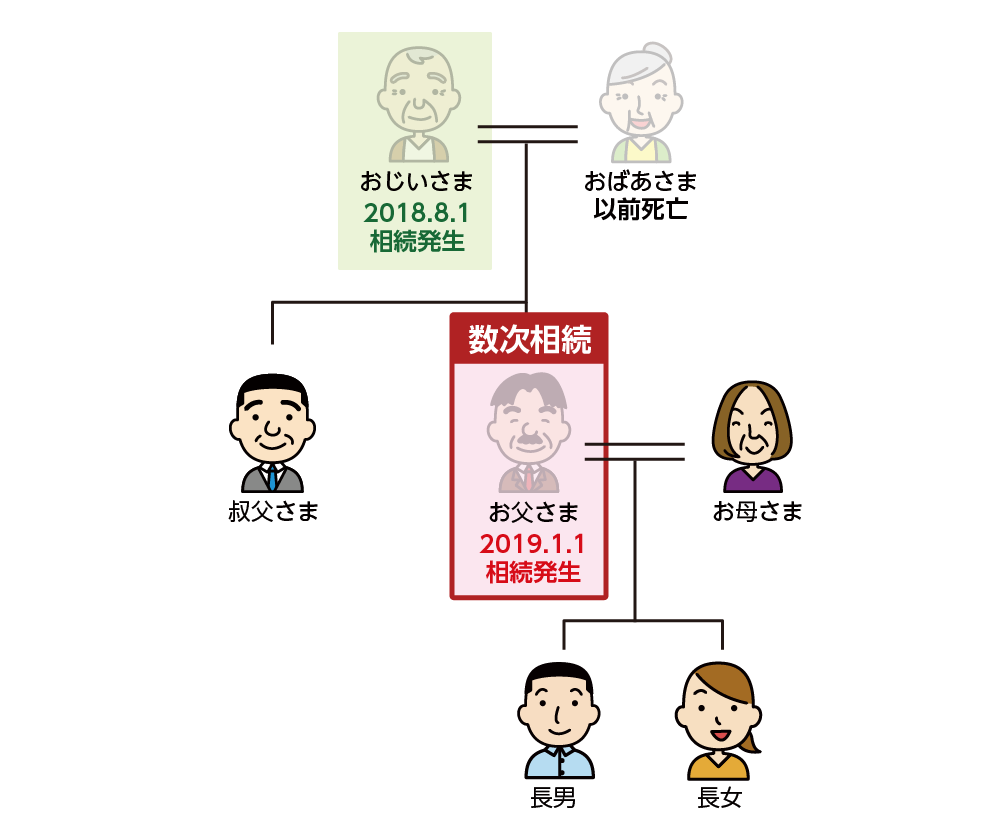

おじいさまの遺産分割協議の途中で相続人だったお父さまが亡くなられてしまった場合、これを「数次相続」ということは、ご存知かと思います。

数次相続となってしまった場合「おじいさまの相続」「お父さまの相続」の2つの相続手続きを同時に進めていくことになりますが、「遺産分割協議書」とはどのように作成すればよいのでしょうか。

複雑で難しい、何か特別なことがあるのでは、などと思われているかもしれませんがポイントを押さえればご自身でも作成が可能です。

本記事では数次相続が起きた場合の遺産分割協議書の作成方法について5つのポイントを解説します。

また、数次相続で使える遺産分割協議書のひな形と記入例を掲載しますのでご参考にしてください。

目次

1.遺産分割協議書には数次相続が起きた経緯を加える

数次相続は遺産分割協議の途中で相続人が亡くなられた場合のことで、遺産分割協議に参加する相続人が変わります。相続人が変わるといっても、当初の法定相続分が変わることはありません。協議を振り出しに戻して考えるというよりは、一般的には相続するはずだった権利を今度はどなたが引き継ぐことになるかを決めることになります。

最初におじいさまが亡くなられて、そのあと相続人であるお父さまが亡くなられた場合、おじいさまの遺産分割協議が整ったとしても、お父さまが亡くなられており署名・捺印ができません。

このような場合の遺産分割協議書には数次相続が発生した経緯を記載します。その他の書き方や注意点についても手順を追ってご説明します。なお、遺産分割協議書のひな形は4章をご確認ください。

※数次相続について詳しくは、こちらを参考にしてください。(当サイト内)

図1:数次相続が発生した際の相続関係説明図

2.数次相続の遺産分割協議書を自分で作成する6つの手順

「数次相続の遺産分割」と聞くと難しく考えてしまいがちですが、1回目の相続と2回目の相続が同時に進行する点が異なるだけですので複雑に考えず、それぞれについて順をおって相続人を確認し、相続財産は最終的に誰が引き継ぐことになるのか整理していきます。

また、遺産分割協議書には法律で決められた書式はありません。

よって、遺産分割協議書を作成する場合には、その内容が明確に記されており、誰が相続するのかについてきちんと特定することができれば問題はありません。

2-1.手順①:冒頭に数次相続が起きた経緯を書く

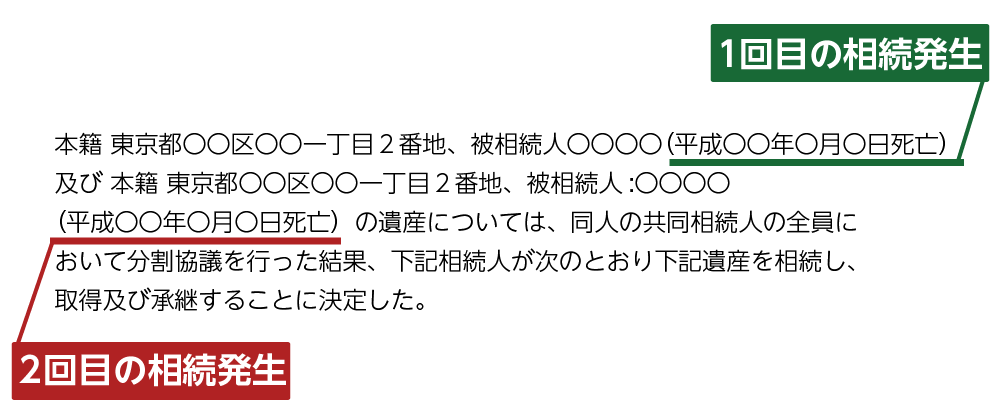

図1のような数次相続が発生した場合、遺産分割協議書には数次相続が起こった経緯を加えます。

相続する権利は、亡くなられたお父さまの相続人がその地位を引き継ぎますので、遺産分割協議書には数次相続が起きて引き継がれるに至った相続の経緯を記載します。図2の記載例のように冒頭に記載します。

【ポイント】

1回目の相続と2回目の相続が数次相続となった経緯を記載する

図2:相続の経緯説明記載例

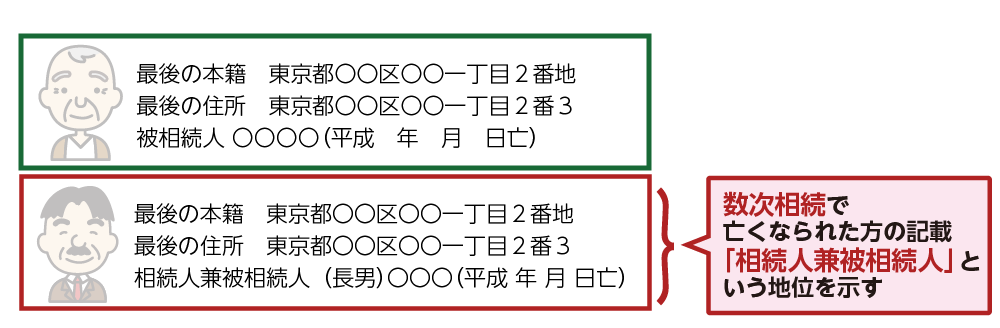

2-2.手順②:亡くなられた方の状況と相続の経緯を説明する

次に亡くなられた方の状況を記載します。

ここでは数次相続についての遺産分割協議書を作成するため、亡くなられたお二人について記載します。

【ポイント】

・亡くなられた方の最後の本籍地を記載

・亡くなられた方の最後の住所地を記載

・亡くなられた方の地位を記載

→2番目に亡くなられたお父さまの欄は「相続人兼被相続人」と記載

→おじいさまの相続人と、ご自身が亡くなり被相続人となった2つの地位が重複

→被相続人とは、亡くなられた方のことをいう

・2番目に亡くなられたお父さまは関係性を記載

・亡くなられた方の名前を記載

・亡くなられた日付を記載

図3:亡くなられた方の記載例

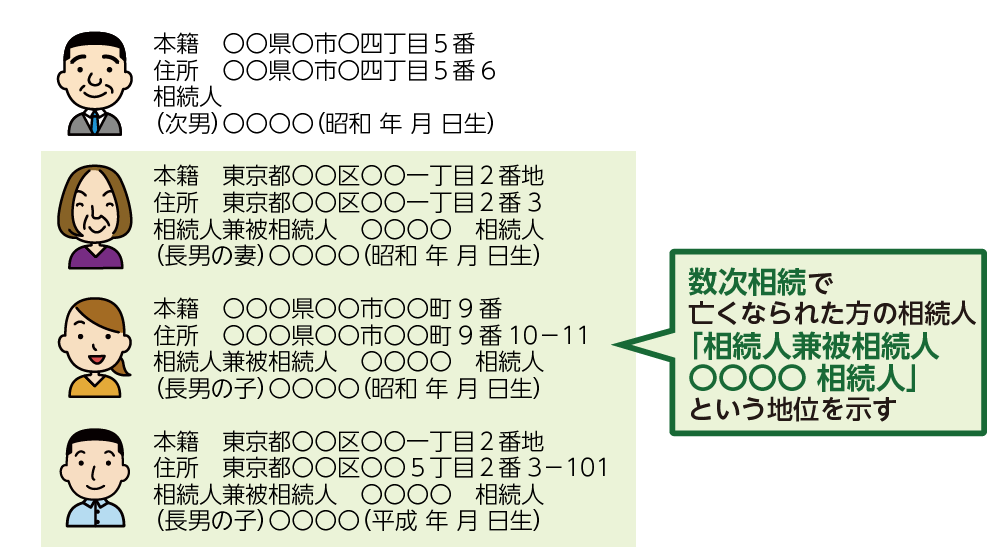

2-3.手順③:相続人の関係性を明確にする

次に遺産分割協議に参加した相続人の方の関係性を明確に記載します。

本来相続人であったお父さまは亡くなられた方の欄に記載されますので、数次相続の場合にはお父さまの

相続人であるお母さまや長男、長女について記載します。

【ポイント】

・相続人の本籍地を記載

・相続人の住所地を記載

・相続人の地位を記載

→「相続人 兼 被相続人 〇〇〇〇 相続人」という2つの立場を記載

→「被相続人 〇〇〇〇 相続人」の〇〇〇〇はお父さまの名前を記載

・相続人の関係性を記載

→おじいさまの相続となるため、おじいさまからみた関係性を記載

・相続人の名前を記載

・相続人の生年月日を記載

図4:相続人の表示例

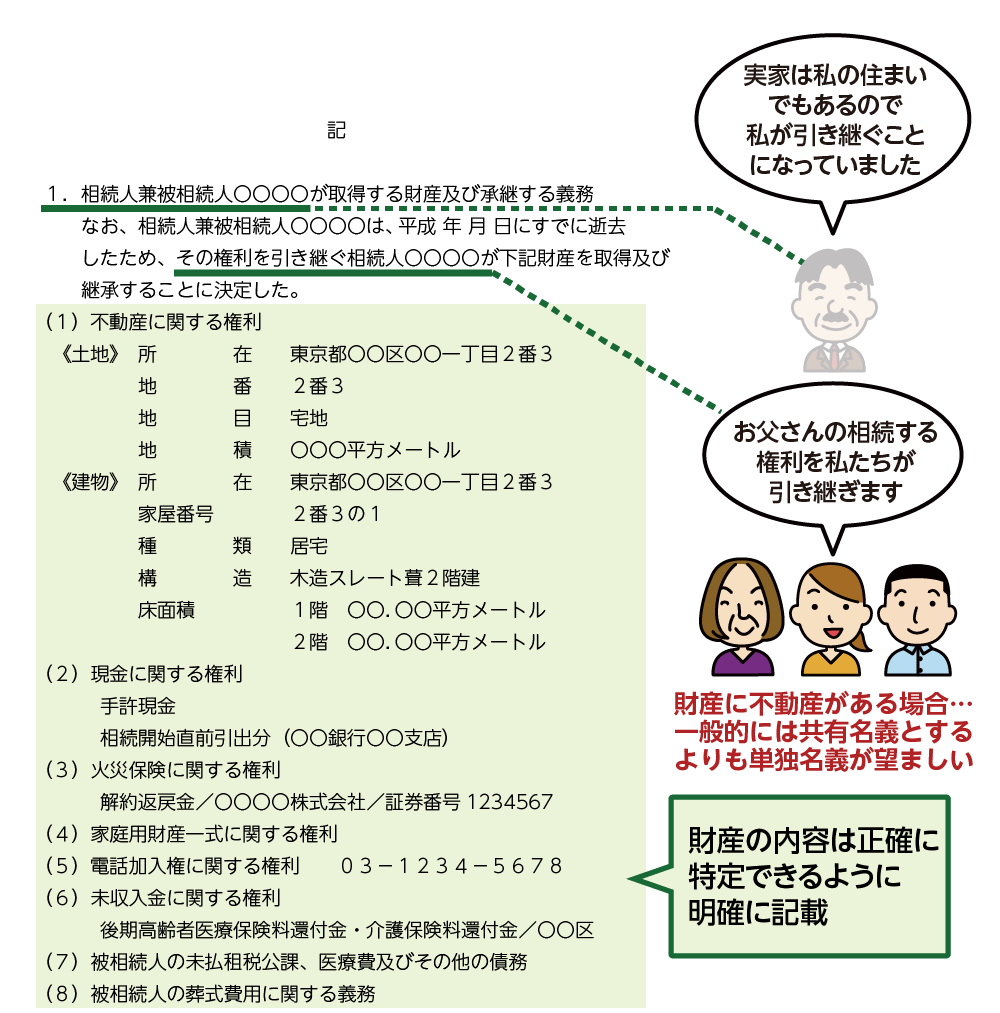

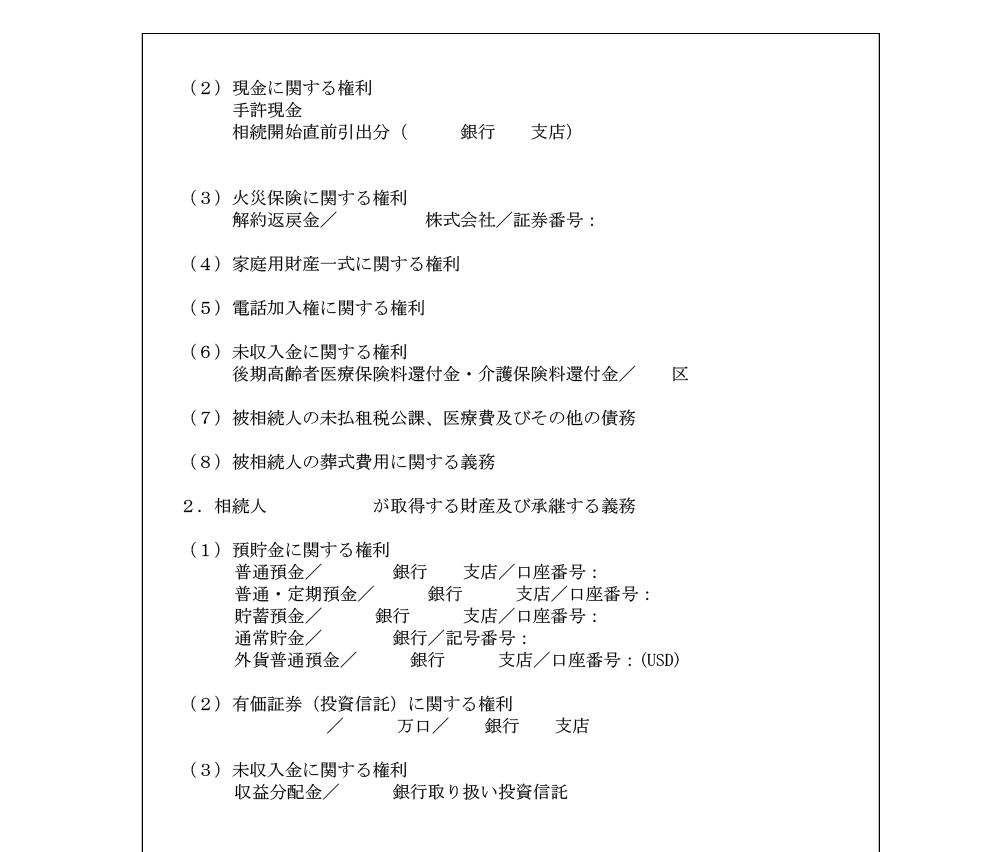

2-4.手順④:数次相続で亡くなられた方が相続する財産を明確にする

次に財産の相続方法について記載します。

財産の記載方法については通常の遺産分割協議書と同じですが、数次相続により最終的に誰が相続することになったのか、経緯を明確に記載します。

この場合、お父さまはすでに亡くなられていますので

・ご健在であった場合に本来、相続をする財産を記載

・今回亡くなられたことで、その権利を誰が引きつぐのか経緯を記載

この2つをおこないます

※遺産分割協議書について詳しくは、こちらを参考にしてください。(当サイト内)

【ポイント】

・お父さまが本来、単独で相続する予定だった相続財産を記載

→「平成 年 月 日(※一次相続開始日)〇〇〇〇(※数次相続の被相続人)が単独相続した財産に

ついて、相続人 〇〇〇〇(※数次相続の相続人)が取得する相続財産」

・お父さまが亡くなられたことと誰が引き継ぐのか経緯を記載

・以下は通常の遺産分割協議書同様に財産について明確に記す

→不動産の記載方法など特に注意

図5:数次相続で亡くなられた方が相続する財産に関する記載例

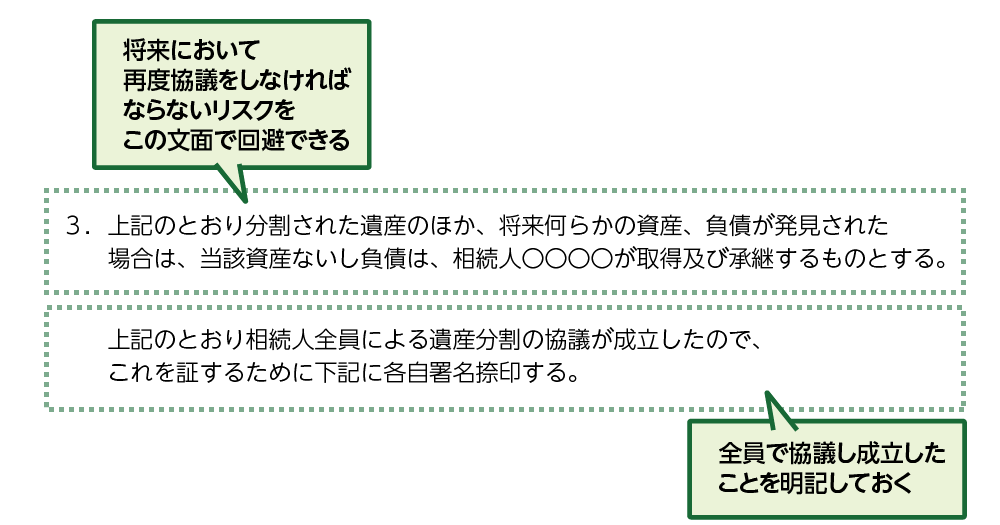

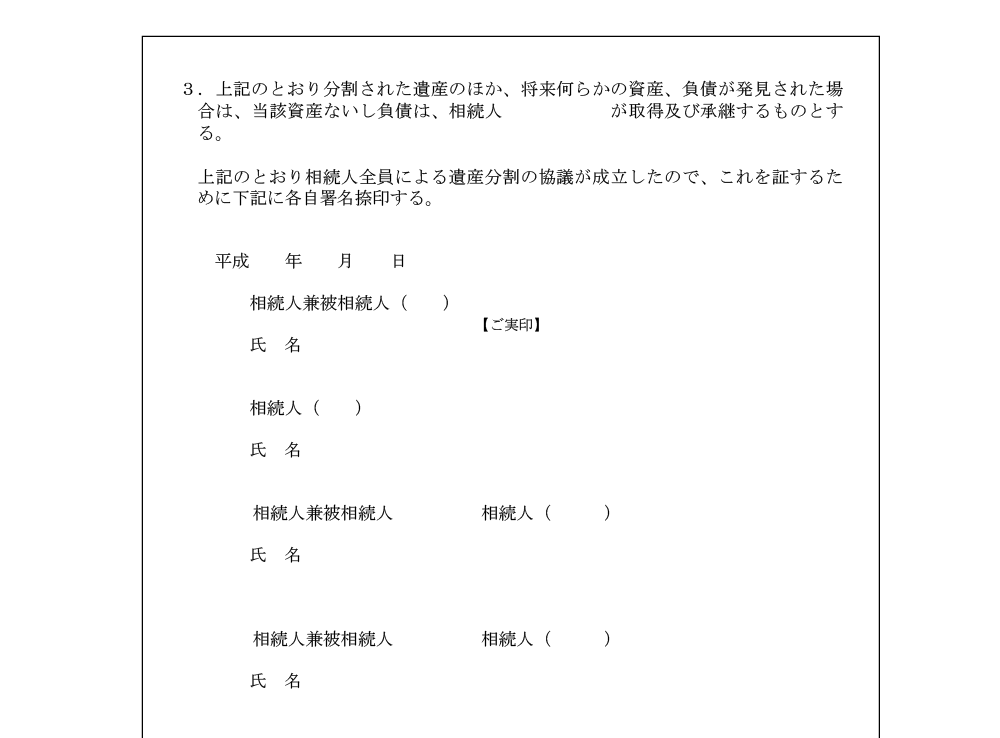

2-5.手順⑤:全員で協議して決定したことを明記する

遺産分割協議書の文末には、今後財産または負債が見つかった場合の対応方法と、遺産分割協議に参加した相続人全員が同意した旨を記載します。

今後の対応については、触れておかないと見つかる度に皆で集まって協議する必要性がでてきます。

【ポイント】

・今後、財産および負債が見つかった場合の対応方法を記載

・遺産分割協議書が全員で協議して決定したものであることを記載

図6:文末の記載例

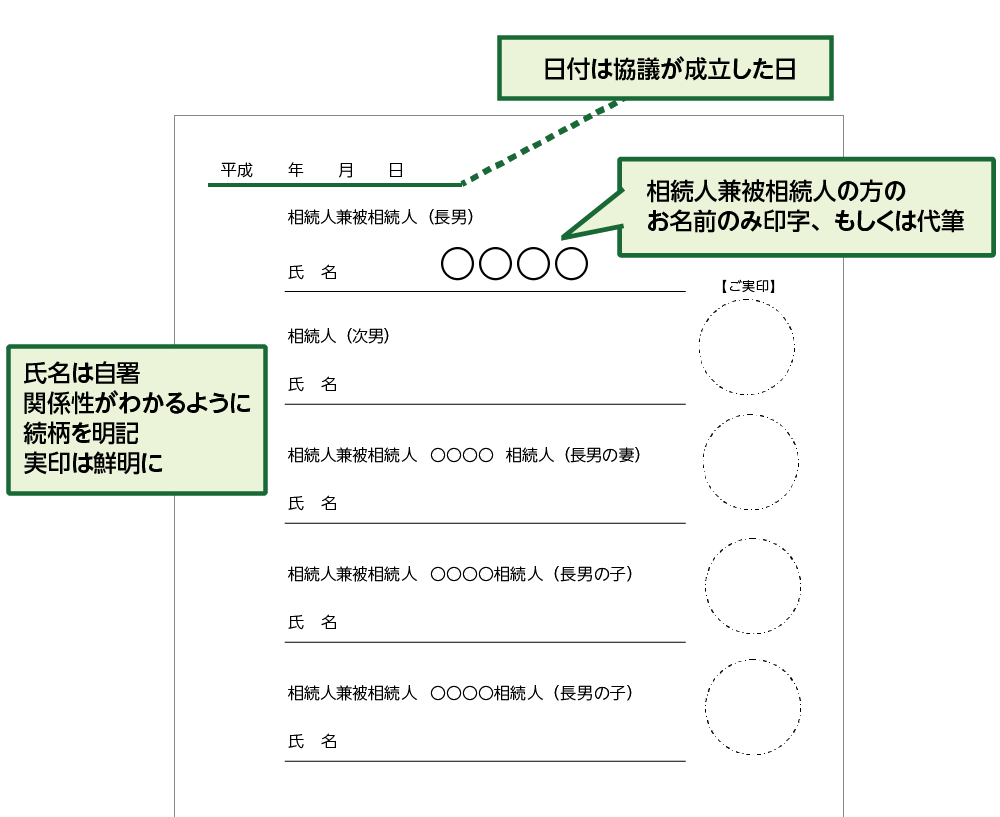

2-6.手順⑥:亡くなられた方以外全員の実印を押す

最後は、遺産分割協議書の末尾に相続人全員が署名と印鑑証明書のある実印を押印します。

【ポイント】

・日付は遺産分割協議書が成立した日を記載

・相続人の署名は全員が自署で記し実印を押印する

→代筆することは認められていません

実印については印鑑証明書をそえますが、この印証明は原則、相続が発生した日以降に取得したものを添えます。また、最初に亡くなられた方と、次に数次相続で亡くなられた方の印鑑証明書は必要ありません。

図7:署名・押印欄の例

3.不動産を相続する方が数次相続で亡くなった場合の相続登記

遺産分割協議書が整ったあとは、相続手続きへ進みます。

数次相続の際に特別な対応がある相続登記について、合わせてご説明します。

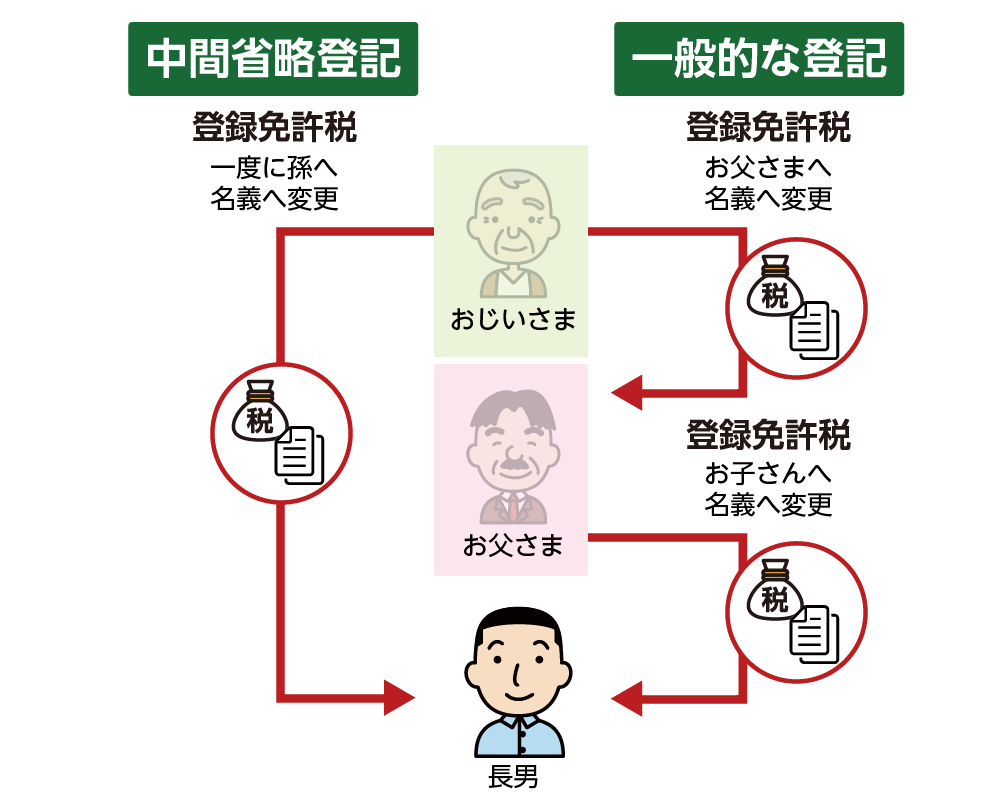

おじいさまが不動産を所有されていると相続時に名義変更(相続登記)が必要となります。この場合、あとから亡くなられたお父さまが一人でこの不動産を相続することになれば、不動産の登記を省略できます。

3-1.登録免許税を節約できる数次相続における中間省略登記

おじいさまの不動産をお父さまが相続し、その不動産を次にお孫さんが相続する場合、本来であれば二度の相続登記が必要となります。しかし、数次相続で亡くなられたお父さまが単独で不動産を相続することが決まっていた場合、おじいさまから中間のお父さまへの相続登記を省略して、お孫さんへ相続登記ができるというしくみがあります。

二度の相続登記をすれば、相続登記に必要な登録免許税も二度必要となることから、あえて登記をせず「省略」することができるようになっています。これを「中間省略登記」といいます。

図8:中間省略登記のイメージ

3-2.亡くなられた方を含めた共有相続の場合は省略できない

おじいさまの相続において、おじいさまの不動産を数次相続で亡くなられたお父さまを含めて複数名で共有相続をする場合は、亡くなれた方を含めて登記を省略することはできません。

一旦、共有で不動産を相続する旨の登記をしてから、もう一度、お父さまの登記部分だけ、新たに相続する相続人の名前に再度相続登記をすることになります。

3-3.最終的にその不動産はどなたが相続するのか明確にする

2-4.でご説明した遺産分割協議書内の相続財産について記載する場所に、中間省略登記が可能な場合は、図5の記載例のように「相続人兼被相続人が単独で相続することが決まっていたが、すでに亡くなられてしまったので、その相続人がその権利を引き継ぐことになった」ということを明確にしておきます。

そうすることで、この遺産分割協議書をもって最終的に不動産を相続する方へ登記することができます。

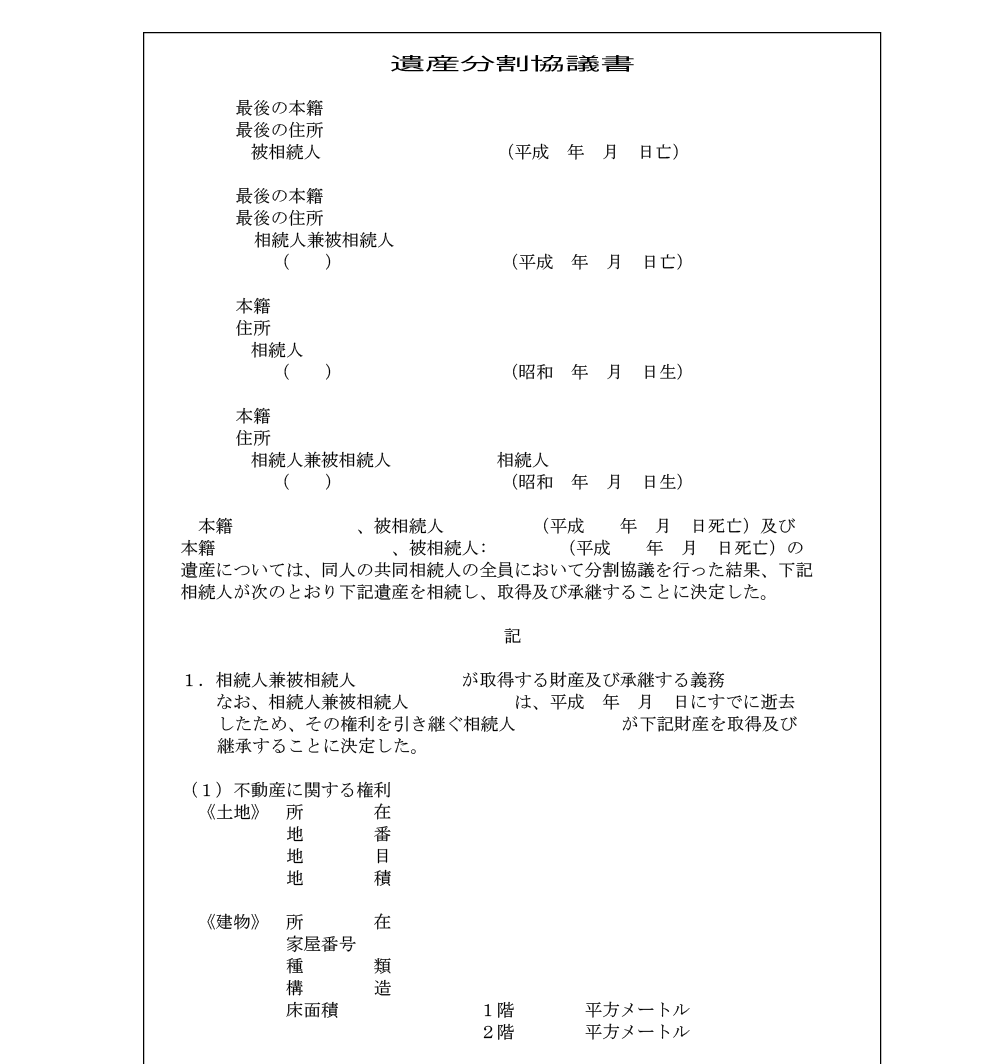

4.記載例&解説付き!数次相続で使える遺産分割協議書のひな形

数次相続が発生した場合の遺産分割協議書の記載例と中間省略登記申請書の記載例をご紹介します。

4-1.数次相続の遺産分割協議書(全書式ダウンロード可)

ポイントは、相続の経緯、相続人の関係性を記載して、最終的にどなたが相続することになったのか明確に記載することです。

遺産分割協議書のフォーマットはこちら

ダウンロード

図9:数次相続の遺産分割協議書全容

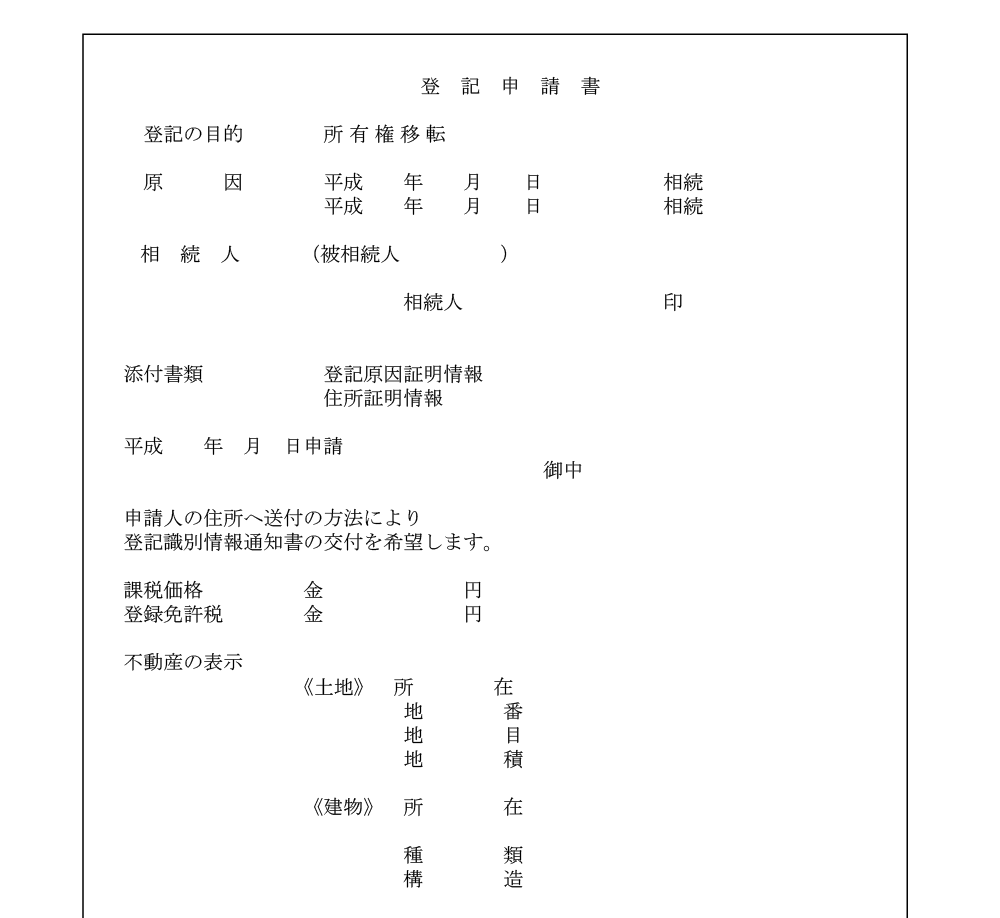

4-2.数次相続における中間省略登記申請書(全書式ダウンロード可)

中間省略登記申請書においても、相続の経緯、最終的にどなたが不動産を相続し登記するのかを明確に記載します。

中間省略登記申請書のフォーマットはこちら

ダウンロード

図10:中間省略登記申請書記載例

5.まとめ

数次相続における遺産分割協議書を作成するポイントはご理解いただけましたでしょうか。

どなたが、誰の相続人であるのか、その立場や関係性を明確にすれば、作成することは決して難しいことではありません。しかし、本来の相続人様が亡くなられたことで遺産分割協議に参加する方が変更となり、スムーズに進まない可能性もあります。お互いに立場と権利を正しく確認して話し合いを進めましょう。

遺産分割協議書の記載内容は、相続の手続きを進めていく上でとても重要なものです。遺産分割協議書がなければ、名義変更など手続きができないものもあります。

もし、ご自身たちだけでは話し合いがうまく進まない、遺産分割協議書の作成が難しい、といった場合には相続の専門家にご相談されることをおススメします。相続を専門とする税理士・司法書士といった専門家へのご相談がよいです。