相続の権利を持つ法定相続人の範囲と順位・法定相続分の割合【決定版】

- 相続手続き

「相続する権利って、だれが持っているのだろう?お父さんが亡くなった場合、お母さんと子どもの私たちだけでいいんだよね」

お父さまが亡くなられた際に、祖父母(お父さまのご両親)がご存命の場合にはご自身に相続する権利があるのかなど、疑問をお持ちかもしれません。

特に、お父さまが再婚されていたり、内縁の奥さまと一緒に暮らしていた場合などは、明確に誰が相続人なのか分からない状況でしょう。

相続権とは、亡くなられた方の遺産を引き継ぐ権利のことです。遺産を引き継ぐ権利を持つ方(法定相続人)の範囲と順位、遺産相続の目安となる割合である法定相続分は民法で定められています。

本記事では、相続の権利の概要と法定相続人の範囲と相続順位、法定相続分の割合について詳しくご説明します。

目次

1.相続権とは亡くなられた方から財産を引き継ぐ権利

相続が開始したらまずは遺言の有無を確認します。遺言がある場合には、亡くなられた方の意思を尊重しますので、遺産は原則として遺言の内容にしたがって分割します。遺言が無い場合に亡くなられた方の財産を引き継ぐ権利が「相続権」です。

相続する権利のある方を「法定相続人」といい、亡くなられた方の配偶者と血族になります。

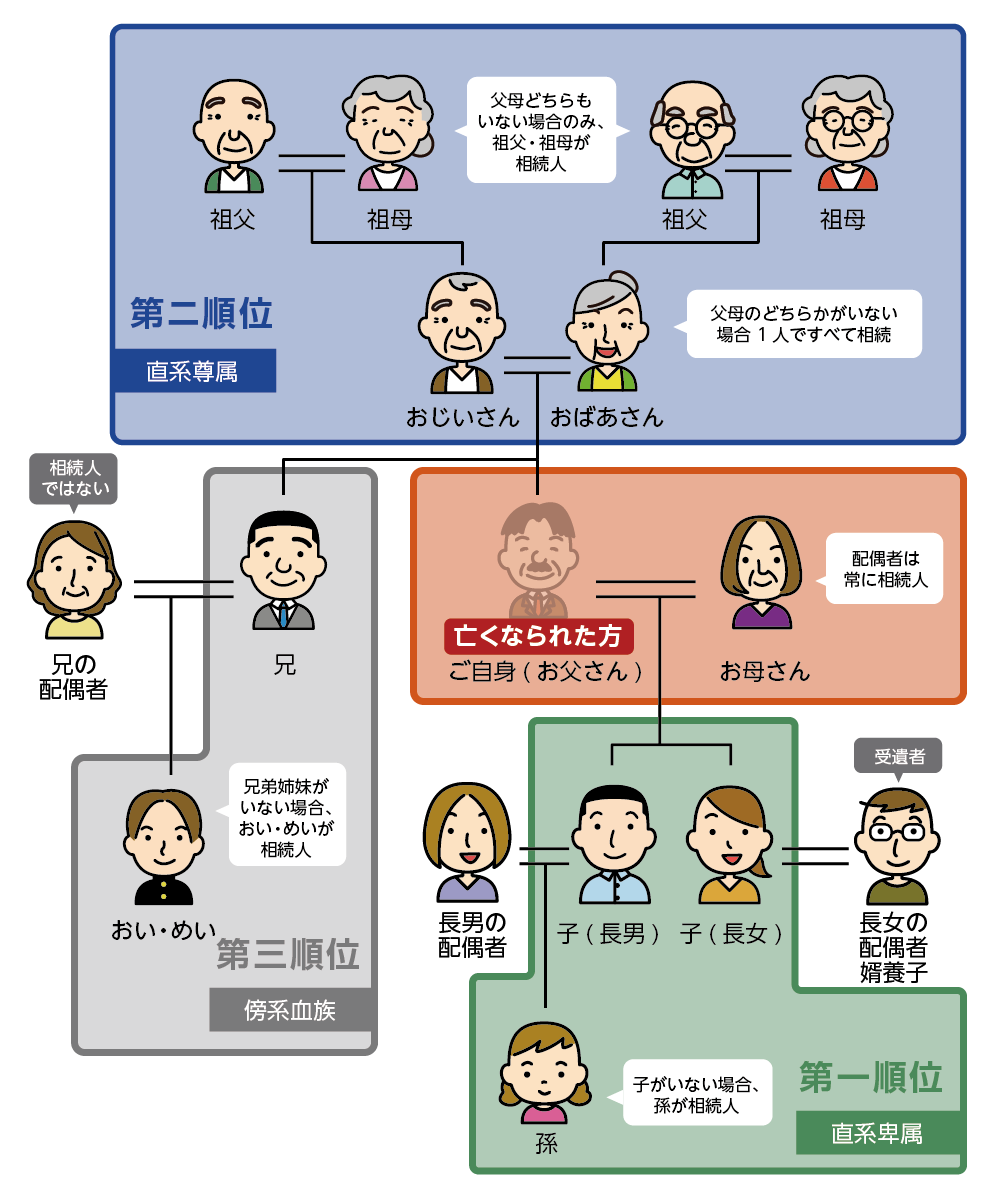

2.法定相続人の範囲と相続順位

法定相続人の範囲と相続順位は民法で定められています。配偶者は常に相続人となり、配偶者以外の法定相続人の相続の優先順位は第一順位から第三順位まであります(表1参照)。先の順位の方がいる場合は後の順位の方は相続人になりません。同じ順位の方が複数いる場合は全員が相続人になります。

表1:相続順位

| 第一順位 | お子さん(お子さんが既に亡くなっている場合はお孫さん) |

|---|---|

| 第二順位 | ご両親(ご両親が既に亡くなっている場合は祖父母) |

| 第三順位 | ご兄弟(ご兄弟姉妹が既に亡くなっている場合はおい・めい) |

図1:相続順位

図2:法定相続人の範囲

※相続順位について詳しくは、こちらを参考にしてください。(当サイト内)

3.法定相続人の範囲における5つの注意点

法定相続人の範囲を確認するときの注意点をご説明いたします。

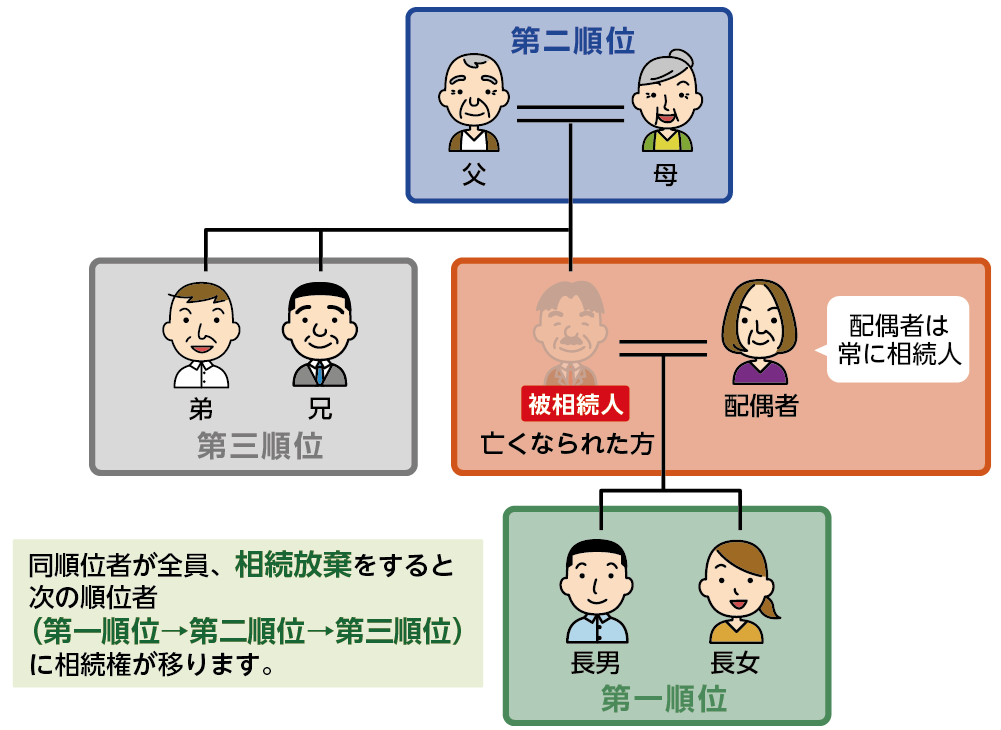

3-1.相続放棄すると相続の権利は次順位の方に移る

相続では不動産や預貯金のようなプラスの相続財産だけでなく、借金(マイナスの財産)も引き継ぎます。亡くなられた方にマイナスの財産が多い場合は、相続する権利を放棄することができます。法定相続人が相続放棄を選択した場合は、初めから相続人でなかったものとして扱われ、同順位の相続人が全員相続放棄した場合には、相続権は次順位の方に移ります。(相続人全員が相続放棄した場合については3-5参照)

図3:相続放棄すると相続権は次順位に移る

3-2.内縁のパートナーには相続の権利はない

内縁関係や事実婚のパートナーは夫婦生活の実態があっても婚姻届を提出していない関係のため、法定相続人になれません。一方で、家庭内別居など夫婦関係が破たんしている状態でも、戸籍上の配偶者は相続人になります。

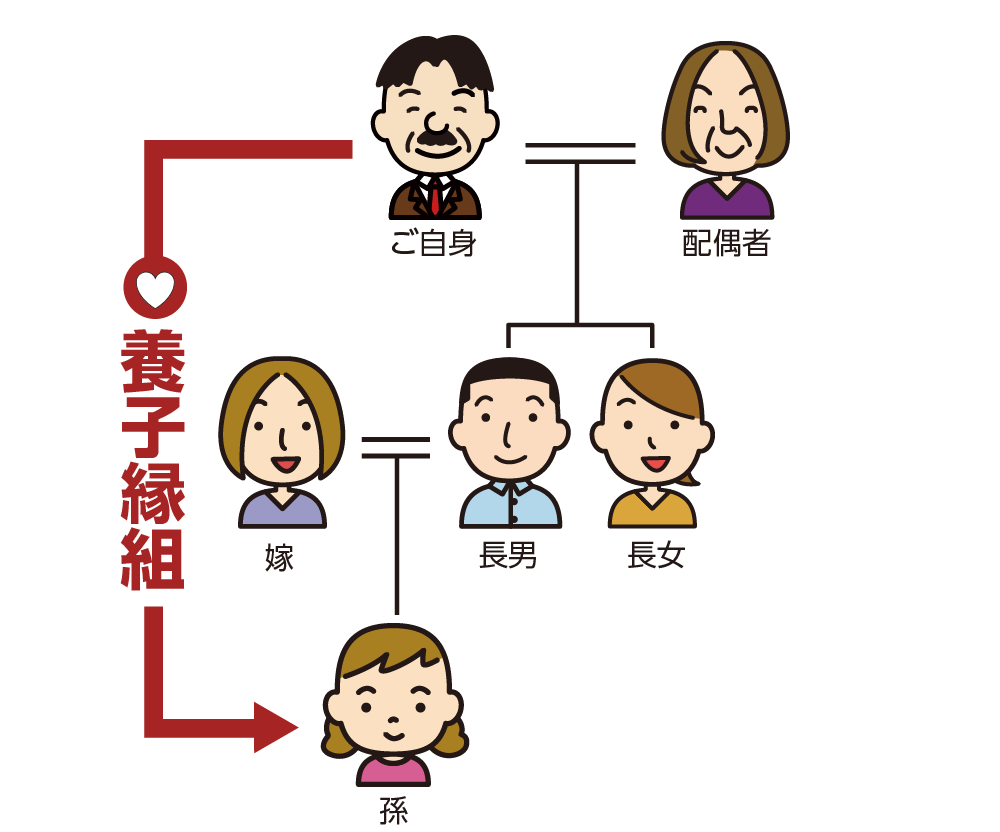

3-3.養子縁組した子、認知した子がいる場合

養子縁組は、養親と養子との間に法律上の親子関係を作り出す手続きのことです。養子は実子と同じ権利を持つため、法定相続人になります。

同様に、婚姻関係のない男女の間に生まれた子を認知した場合、認知した子は法定相続人になります。そのため内縁のパートナーとのお子さんは認知していれば相続の権利を持ちます。

図4:養子縁組した孫は法定相続人になる

※養子縁組について詳しくは、こちらを参考にしてください。(当サイト内)

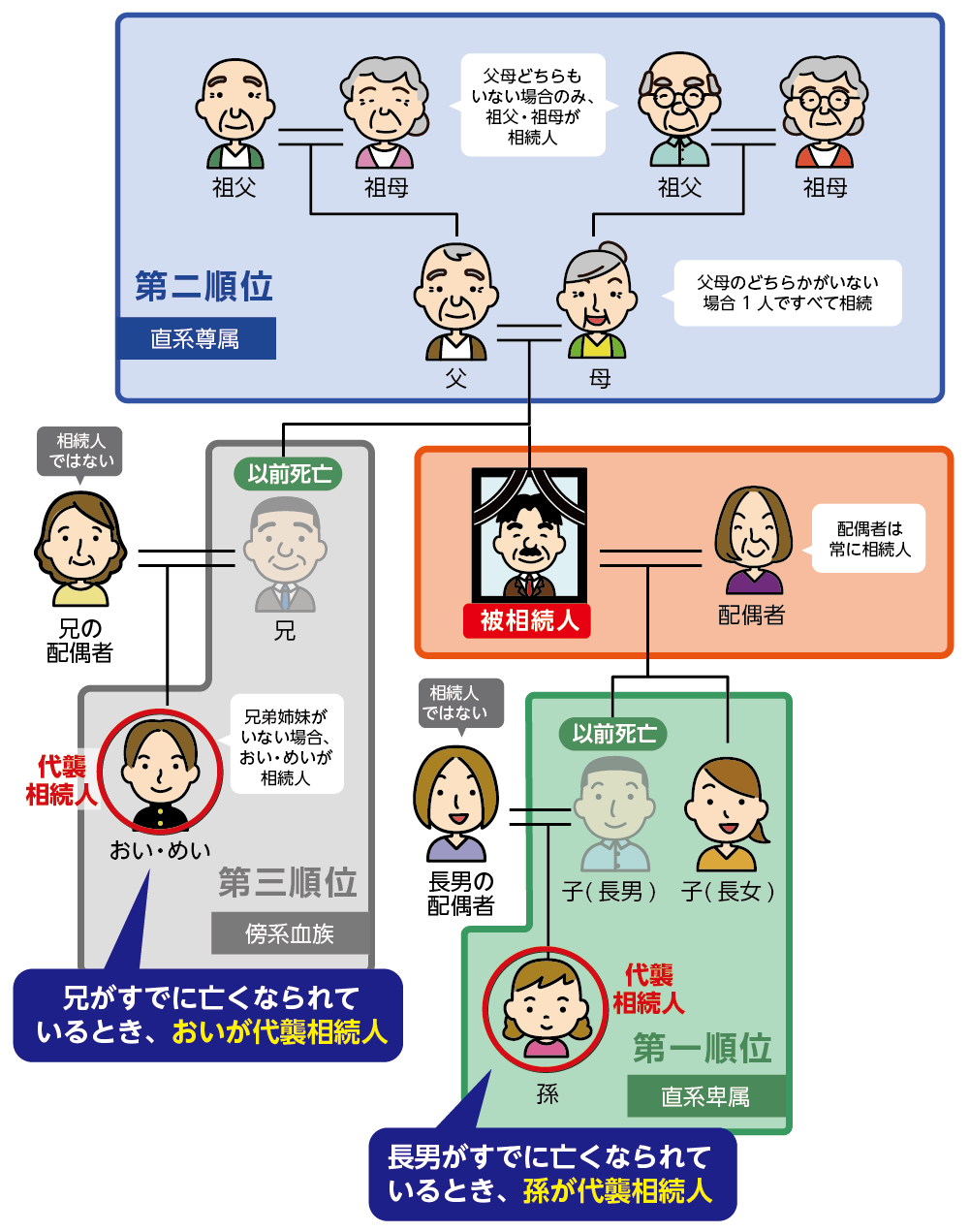

3-4.本来相続人となるはずの方が先に亡くなられている場合(代襲相続)

相続が発生した時に法定相続人がすでに亡くなられている場合には、法定相続人のお子さんが代わりに相続人(代襲相続人)になります。

図5:代襲相続人は相続の権利を持つ

※代襲相続について詳しくは、こちらを参考にしてください。(当サイト内)

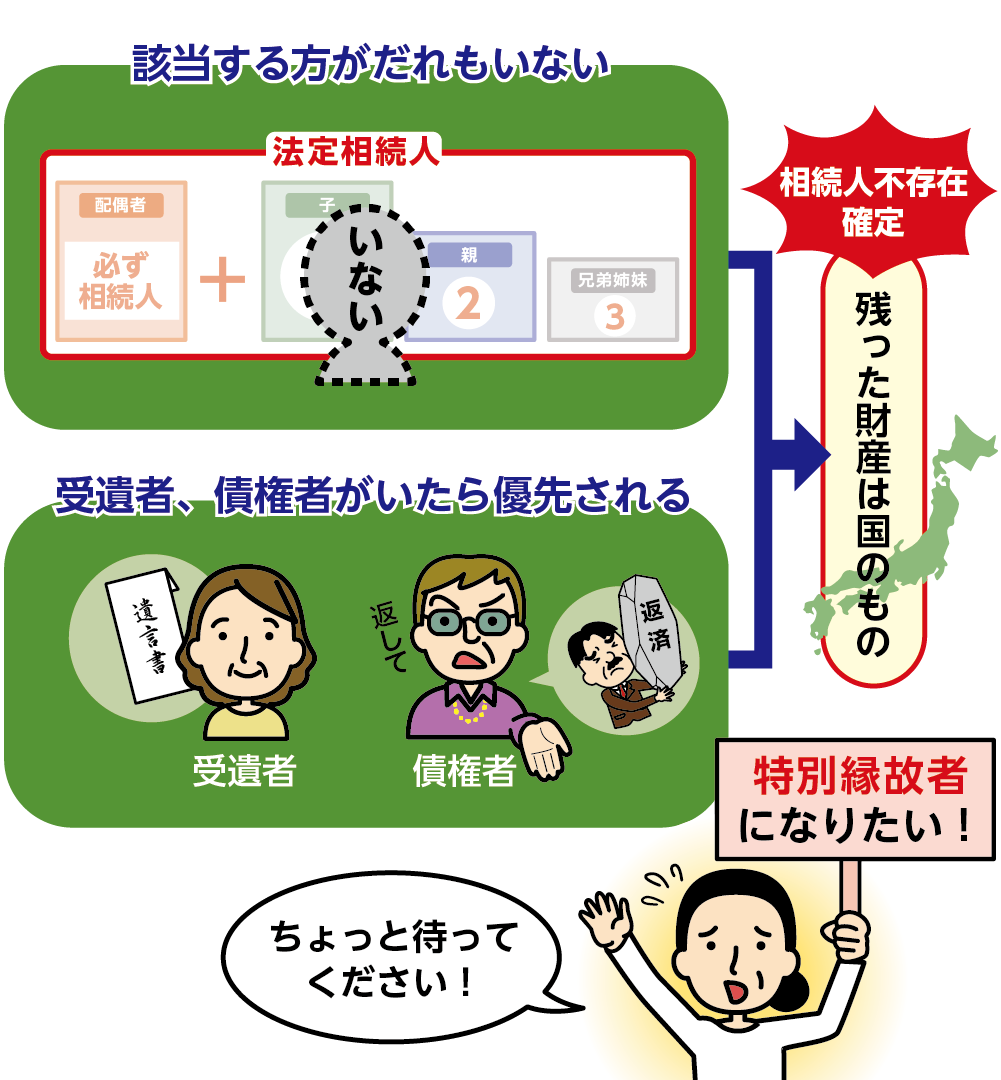

3-5.法定相続人がいない場合

亡くなられた方に法定相続人が一人もいない、あるいは法定相続人全員が相続放棄した場合で、亡くなられた方と特別な関係にあった方(特別縁故者)がいれば、特別縁故者自身が家庭裁判所に申し立てをすることにより相続財産の分与を受けられる可能性があります。特別縁故者に該当する方がいなければ、財産は最終的に国のものになります。

図6:特別縁故者として認められると相続の権利を持つ

※特別縁故者について詳しくは、こちらを参考にしてください。(当サイト内)

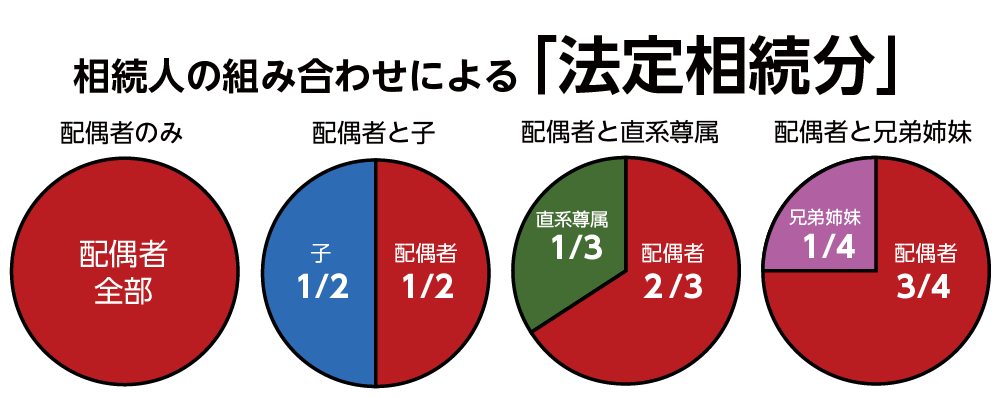

4.法定相続分の割合

お父さまが亡くなられて相続が発生した場合、亡くなられた方の出生から亡くなられるまでの連続した戸籍謄本を取得し、法定相続人を正確に把握する必要があります。場合によっては、ご存じない方が相続人となる場合もあります。

法定相続人が明確になると、相続する割合である「法定相続分」も自動的に決まります。

4-1.「法定相続分」とは財産を相続できる権利割合の目安

法定相続分は法定相続人が「配偶者がいるかどうか」と「相続順位が何番目か」によって変わってきます。同順位の方が複数名いる場合は、その人数で均等に分けることになります。

例えば奥さまとお子さんが相続人の場合には、奥さまが1/2、お子さんは1/2となります。お子さんが2人の場合には1/2を二人で均等に分けるため各1/4となります。

図7:法定相続分

※法定相続分について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.全員の合意があれば相続割合を自由に変えられる

法定相続分は相続割合の基準であり、絶対ではありません。

必ずしも法定相続分で分割する必要はなく、全員で相続財産をどのように分けるのかの話し合い(遺産分割協議)を行い合意すれば、分割する割合は自由に決めることが可能です。

逆に言うと全員の合意がない場合には、争ったとしても結果として法定相続分で分割することになる可能性が高くなります。

4-3.遺留分は遺言に優先する

遺留分とは、法定相続人(兄弟姉妹以外)に最低限保証された遺産取得分です。お父さまが遺言書を残されている場合は、亡くなられた方の意志を尊重して、遺言書の内容に沿って財産を分割することになります。

ただし、遺言の内容が不平等な時は、遺留分を侵害された法定相続人は遺産を多く受け取った方に対して遺留分侵害額請求をすることができます。

※遺留分侵害額請求について詳しくは、こちらを参考にしてください。(当サイト内)

5.さいごに

相続権とは、亡くなられた方の財産を引き継ぐ権利のことです。相続権を持つ方が法定相続人です。

配偶者は無条件で法定相続人になり、配偶者以外の法定相続人には順位があります。具体的にはお子さんは第一順位、ご両親は第二順位、兄弟姉妹は第三順位になります。

第一順位のお子さんが先に亡くなられている場合には、同じ第一順位でお孫さんが相続人となります。第一順位が誰もいない場合に限り第二順位に相続権が移り祖父母等が相続人となります。

このようなルールをもとに相続する権利が誰にあるのか、漏れが無いように確認をしていきます。

法定相続人の確定は、相続の手続きを開始する際の基本部分ですので、ご不明な点がございましたら早めに専門家にご相談されることをおススメします。