生前贈与はあきらめないで遺留分請求を!遺留分額の計算と請求方法

- 遺言

「兄にだけ生前贈与があり不公平だ。納得がいかない…。」

「遺産分割の時に生前贈与分を考慮してもらえるのだろうか」

「遺留分は生前贈与された財産にも主張できるのかな」

お父さまが亡くなられて、ご兄弟にだけ実家を譲られているなどの生前贈与がわかり、ご自身は遺産を何も相続できないのだろうかとご不安のことでしょう。

一定の範囲の相続人には、最低限相続できる遺産の割合である「遺留分」が認められています。生前贈与によりご自身の遺留分が侵害されている場合は、遺留分に相当する金銭を取り戻すことができる場合があります(遺留分侵害額請求)。

本記事では、遺留分の請求の対象となる生前贈与の要件と遺留分の金額の具体的な計算例、遺留分侵害額請求の時効と請求方法について詳しくご説明いたします。

目次

1.生前贈与があるとき遺留分を請求できる

生前贈与により、一定の相続人に最低限保障される財産の取得割合である遺留分が侵害されている場合は、贈与を受けた相続人に対して「遺留分」に相当する金銭の支払いを請求することができます。遺留分侵害額請求といいます。

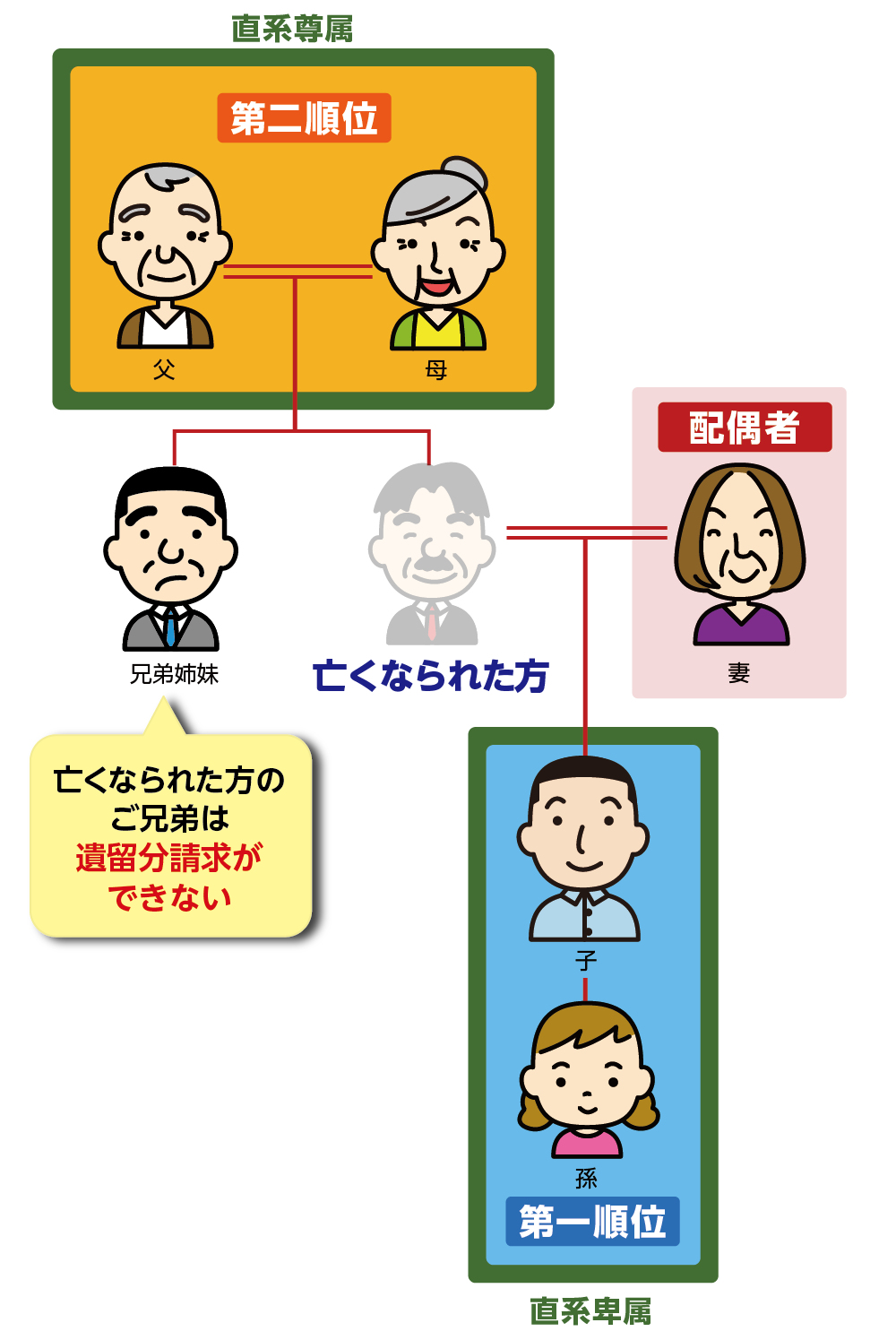

遺留分を請求できる人(遺留分権利者)は亡くなられた方の兄弟姉妹を除く法定相続人(配偶者、子、父母、祖父母)です。

図1:遺留分を請求できる人(遺留分権利者)

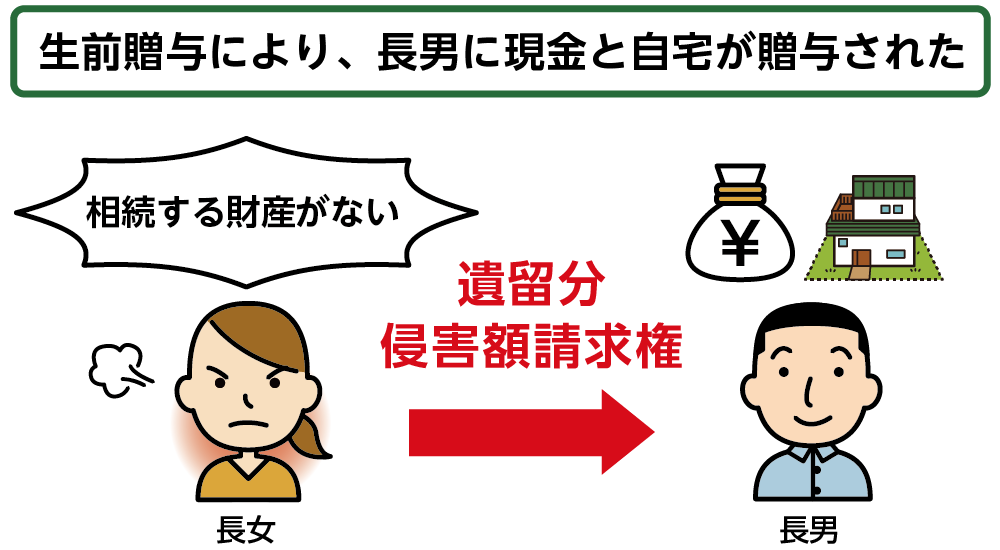

【事例】亡くなられたお父さまから生前に長男にだけ贈与が行われ長女の相続分が遺留分を侵害されているときは、長女は長男に対して遺留分侵害額請求をすることができます。お父さまが全財産を生前贈与して、亡くなられたときに相続財産がない場合でも遺留分の請求は可能です。

図2:遺留分を侵害された相続人は遺留分侵害額請求ができる

※遺留分について詳しくはこちらをご覧ください。(当サイト内)

2.遺留分侵害額請求の対象となる生前贈与

生前贈与された財産のすべてが遺留分の対象となるわけではありません。遺留分侵害額請求できる生前贈与は以下の3つです。

【遺留分侵害額請求の対象となる生前贈与】

- 亡くなられる前1年以内に相続人以外へ行われた贈与

- 亡くなられる前10年以内に行われた、相続人に対する特別受益にあたる贈与

- 贈与した方と受け取った方の双方が、遺留分を侵害することを知っていながら行われた贈与

2-1.亡くなられる前1年以内の相続人以外への贈与

法定相続人以外の方に対して亡くなられる前1年以内にされた贈与は、遺留分請求の対象になります。ただし、贈与した方(贈与者=亡くなられた方)と受け取られた方(受贈者)の双方が遺留分の侵害となることを知って行なわれた場合は、1年以上前に行なわれた贈与も対象です(2-3参照)。

2-2.亡くなられる前10年以内の相続人への特別受益にあたる贈与

法定相続人への生前贈与が特別受益にあたるときは、亡くなられる前10年以内のものまで遺留分の対象になります。「特別受益」とは特定の相続人が、亡くなられた方から生前贈与等により特別の利益を受けていたときの財産をいいます。たとえば、不動産購入の資金や事業の開業資金、扶養の範囲を超えた生活費の援助等が当てはまります。

生前贈与を特別受益として遺留分請求できるのは、受贈者が相続人である場合に限られます。そのため特別受益を受けた方が亡くなられた方のお孫さんの場合でお子さんがご存命のときは、お孫さんは相続人ではないため遺留分を請求することはできません。

2-3.遺留分を侵害することを知って行われた贈与

贈与者と受贈者の双方が遺留分権利者の遺留分を侵害することを知って行われた贈与については、すべて遺留分請求の対象になります。具体的には、相続人以外の方へ亡くなられる1年より前にあるいは相続人へ亡くなられる10年より前に生前贈与されていたとしても、遺留分請求の対象になります。

図3:相続開始前10年以内の生前贈与が特別受益にあたる場合遺留分の請求ができる

※特別受益について詳しくはこちらをご覧ください。(当サイト内)

3.遺留分の計算方法

生前贈与された財産は、相続財産に含めて遺留分の計算を行います。遺留分の請求ができる人(遺留分権利者)と遺留分の割合、遺留分の計算方法について詳しくご説明いたします。

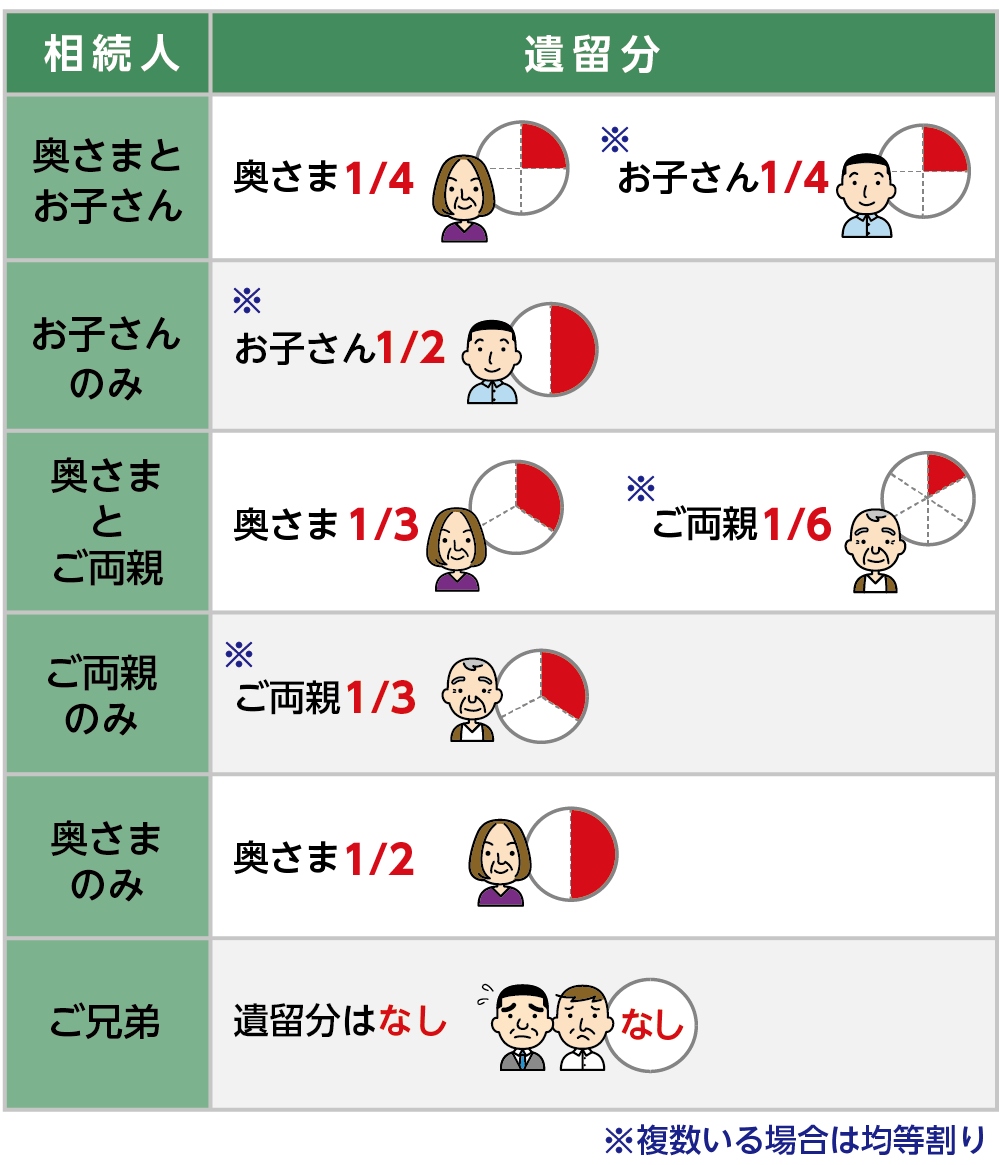

3-1.遺留分の割合

遺留分の割合は、相続人がご両親(直系尊属)のみの場合は法定相続分の1/3、それ以外の場合は半分です。たとえば、法定相続人が奥さまとお子さんひとりの場合、遺留分は1/2×1/2=1/4ずつが保障されます。

図4:遺留分の割合

3-2.遺留分の具体的な計算例

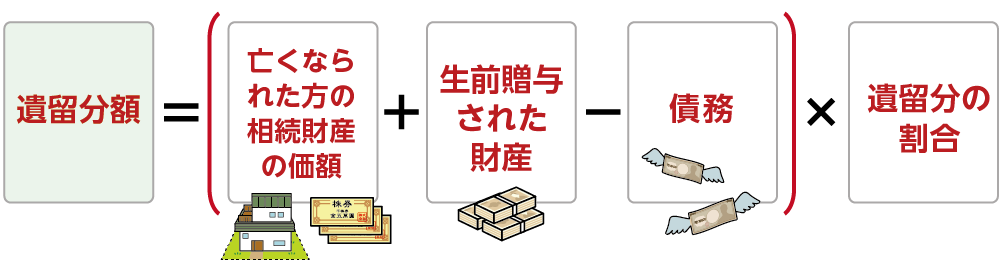

遺留分を算定するための基礎となる財産額は、亡くなられたときに所有していた相続財産に、生前贈与された財産を加えた合計額から債務を差し引いた額となります。この財産額に各相続人の遺留分の割合を乗じることにより遺留分額を計算します。

図5:遺留分額の計算式

【事例1】

相続人:長男・長女

生前贈与:長男に5,000万円

相続財産:1,000万円

債務なし

生前贈与を相続財産に加えて遺留分を算定する基礎となる財産額を計算する。

1,000万円(相続財産)+5,000万円(生前贈与財産)=6,000万円(遺留分を算定する基礎となる財産)

次男が長男に遺留分請求をする場合

6,000万円×1/2(法定相続分)×1/2(子のみの遺留分割合)=1,500万円(遺留分額)

1,500万円-1,000万円=500万(遺留分請求額)

長男:相続分なし(長女の遺留分請求により500万円渡す)

長女:1,500万円(相続財産1,000万円+500万円)

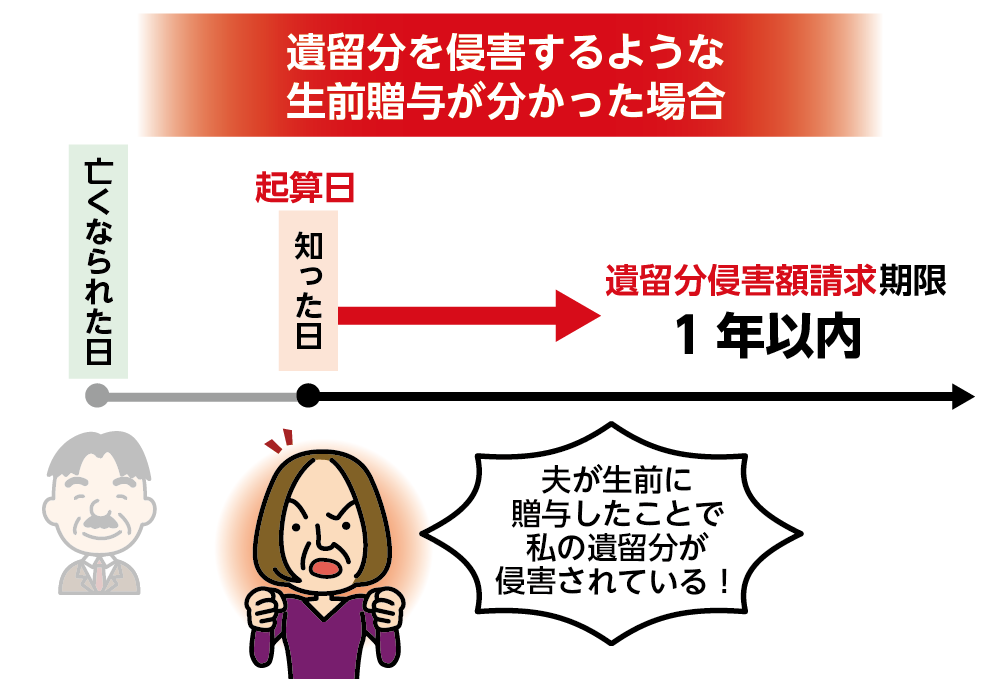

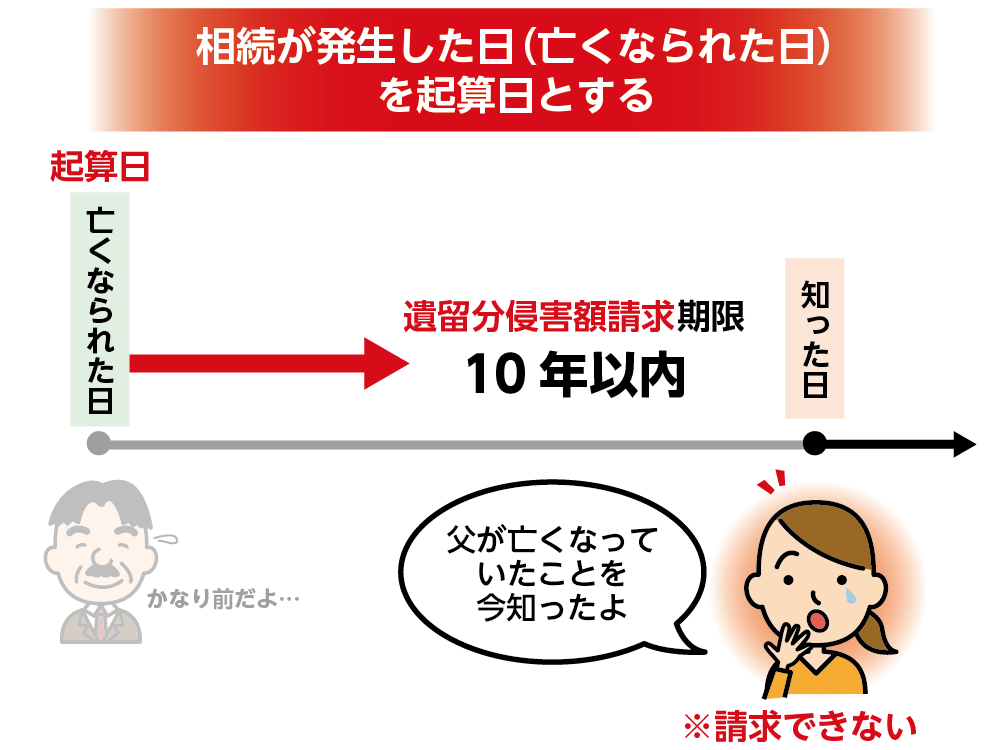

4.生前贈与の遺留分侵害額請求には時効がある

遺留分侵害額請求には時効があり、時効を過ぎると請求する権利を失います。遺留分権利者が、「相続の開始および遺留分を侵害する生前贈与があったことを知った時から1年間」が時効です。また、亡くなられた事実を知らなかった場合でも、亡くなられてから10年を経過したとき遺留分侵害額請求はできなくなります。

図6:時効①遺留分を侵害する生前贈与を知った時から1年間

図7:時効②亡くなられてから10年を経過したとき

時効までの間に、遺留分請求をする意思を相手方に伝えることで時効を止めることができます。遺留分は請求しなければ支払ってもらえないということに注意が必要です。(遺留分の請求方法については5章)

5.遺留分侵害額請求の方法

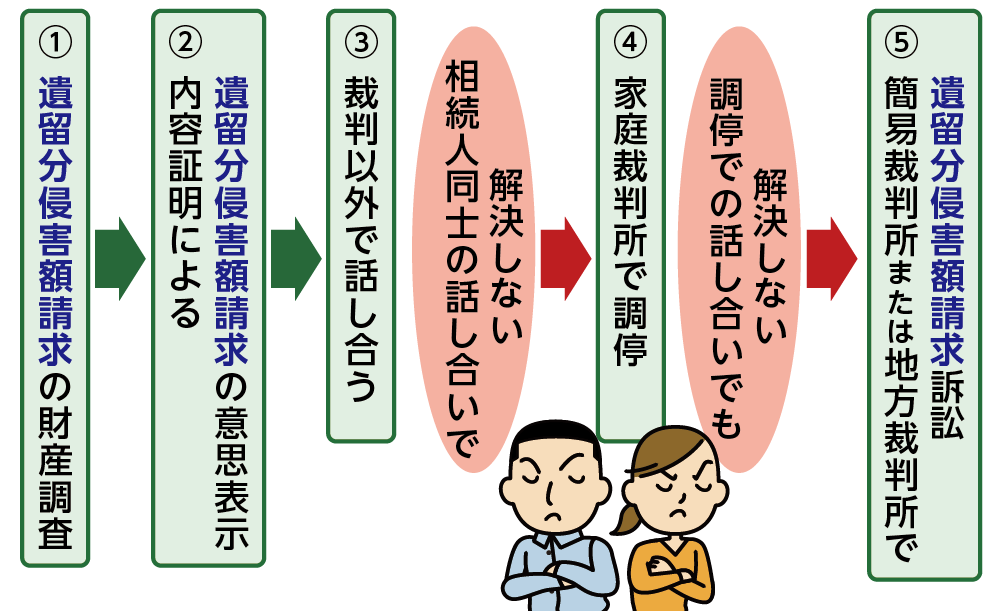

遺留分を侵害するような生前贈与が行われていたことを知り納得できなければ、すみやかに遺留分侵害額請求をしましょう。遺留分侵害額請求の方法と流れについてご説明します。

図8:遺留分侵害額請求の流れ

5-1.内容証明で遺留分侵害額請求書を送付

遺留分侵害額請求は決められた方法がなく、相手方に遺留分を請求する意思を伝えれば成立します。口頭やメール等で請求をすることもできますが、証拠の残る内容証明郵便を送付するのが確実です。送付した日付と文書の存在を証明するものとなります。

5-2.話し合いで解決できない場合は調停と訴訟で支払いを求める

遺留分侵害額請求をしても相続人同士の話し合いで解決できない場合は、家庭裁判所に遺留分侵害額調停の申立てをすることができます。裁判官または調停委員を間に入れて話し合いによって合意を目指します。

話し合いがまとまらなければ調停は不成立となりますが、審判に移行せずに遺留分侵害額請求訴訟に進むことになります。

6.生前贈与を遺留分侵害額請求するときの注意点

生前贈与に対して遺留分侵害額請求するときの注意点は2つです。

6-1.生前贈与の持ち戻し免除があっても遺留分請求は可能

遺留分を請求する権利は遺言より優先されます。遺言などで特別受益を相続財産に含めずに遺産分割するという意思表示(持ち戻しの免除)をしていた場合でも遺留分は保障されます。生前贈与がほかの相続人の遺留分を侵害している場合、遺留分の請求をすることができます。

6-2.生前贈与された相続人が相続放棄すると遺留分請求ができないことがある

生前贈与された相続人が相続放棄をしたときは、初めから相続人でなかったとみなされるため、相続人に対する特別受益として、遺留分の請求はできなくなります(2-2)。相続開始前1年間に行われた生前贈与(2-1)あるいは贈与者と受贈者の双方が遺留分権利者に損害を与えることを知って行われた贈与(2-3)に当てはまらないときは遺留分侵害額請求ができません。

7.まとめ

生前贈与により遺留分を侵害されていたら遺留分を取り戻すことができます。遺留分を請求できる権利者は法定相続人のうち兄弟姉妹以外の一定の相続人です。

遺留分額は、遺留分を算定する基礎となる財産額(亡くなられた方の相続財産に生前贈与された財産を合計した金額から債務を差し引いた金額)に遺留分の割合(法定相続分の1/3または半分)を乗じて算出します。

遺留分侵害額請求をするときは時効までに、遺留分侵害額請求書を相手方に内容証明郵便にて送付しましょう。

遺留分は遺言による持ち戻しの免除ができないように、一定の相続人に必ず保障された相続分です。

生前贈与があり遺留分を侵害されているのではないかとお悩みの方や、生前贈与の遺留分請求をしようとお考えの方は、相続に強い専門家にご相談されることをおススメ致します。