遺留分と兄弟の関係は2種類!遺言をトラブルなく実現する考え方

- 遺言

相続の手続きが始まると亡くなった方の遺志を尊重して、争いごとがなく分割できることを誰もが望みますよね。

ただ、「あなたには相続分がありませんよ」「親の財産はすべて次男が相続することになっているから」など、思ってもいない財産分割の話になってしまうと争わずにはいられなくなることもあります。

相続をする権利がある場合に、その権利を侵害された形での相続がおこなわれた際の対応はどのようにしたらよいのでしょうか。また、その際に正しい権利を主張すべきですが、その割合はどの程度なんでしょうか。

相続の際に兄弟間でトラブルになり易いケースや、遺留分といわれる最低限の権利について詳しく説明していきます。

目次

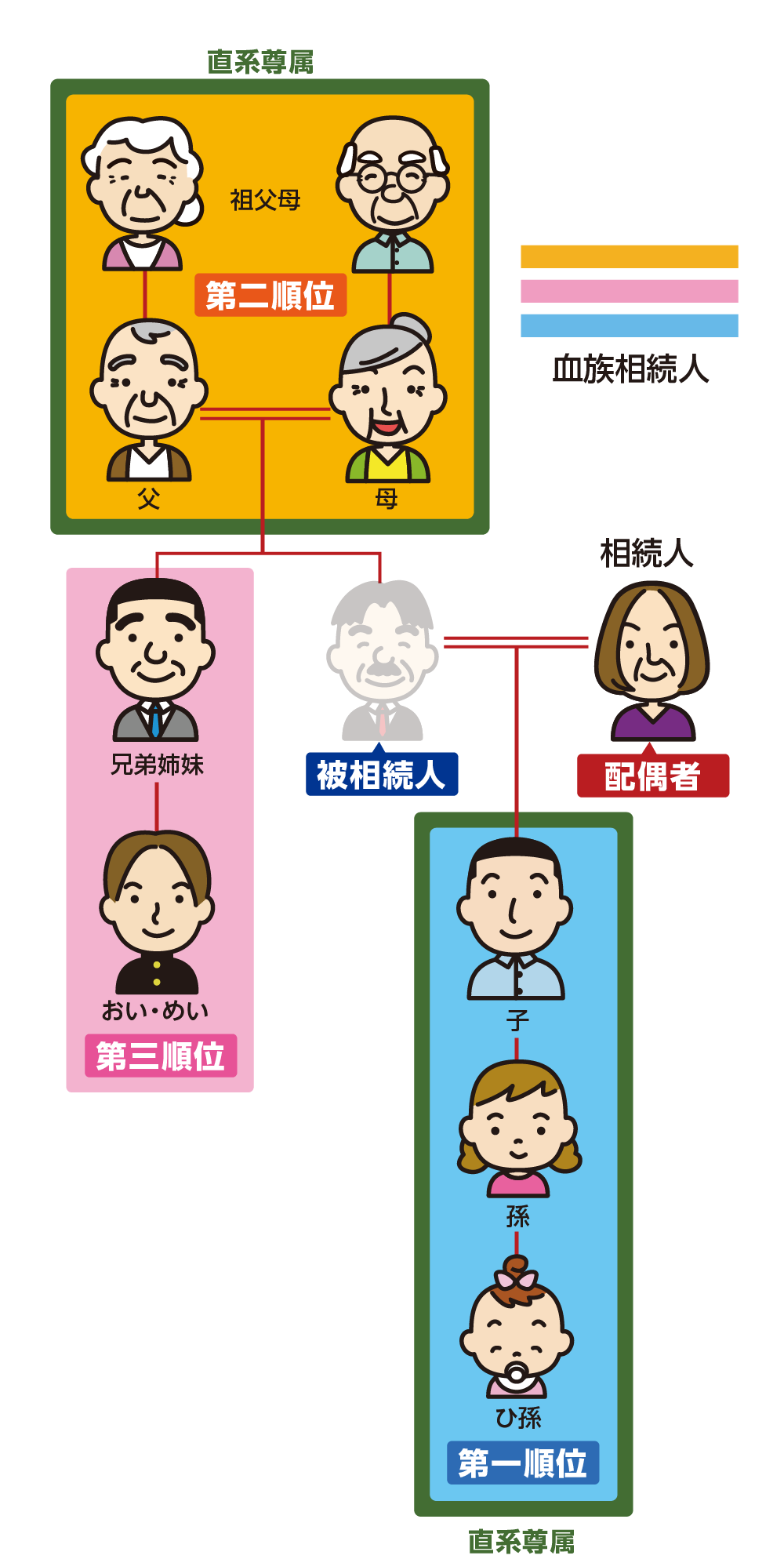

1.兄弟の遺留分は亡くなられた方と家族関係によって変わる

遺留分は遺言があった場合に最低限相続できる権利割合ですが、そもそも相続人であることも前提になります。

相続人であるかどうかは相続順位の考え方と、ご家族がご健在かどうかによっても変わってきます。

図1のように亡くなられた方がお父さまで、第一順位であるお子さま兄弟の相続を考える場合があります。

もう1つ、図1の中で亡くなられた方がご結婚されておらずお子さまもいない状況かつ、ご両親もすでに亡くなられている場合には、第三順位である亡くなられた方のご兄弟の相続を考える場合があります。

遺留分の権利があるのは第一順位と第二順位のみとなり、第三順位は対象となりません。

つまり、お子さん兄弟の場合には遺留分がありますが、亡くなられた方のご兄弟の場合には、遺留分がありません。

図1:法定相続人の順位

2.兄弟の遺留分と法定相続分

兄弟が相続する場合の遺留分と法定相続分を確認していきます。

2-1.「遺留分」で保証される兄弟の割合

亡くなられた方のお子さん兄弟の遺留分は次のようになります。

・配偶者とお子さんの場合は1/4です。二人であれば1/8ずつとなります。

・お子さんのみの場合は1/2です。二人であれば1/4ずつとなります。

亡くなられた方のご兄弟の遺留分は次のようになります。

・亡くなられた方のご兄弟には遺留分がありません。

図2:相続人の組み合わせによる遺留分

2-2.「法定相続分」の兄弟の割合

亡くなられた方のお子さん兄弟の法定相続分は次のようになります。

・配偶者とお子さんの場合は1/2です。二人であれば1/4ずつとなります。

・お子さんのみの場合は全部です。二人であれば1/2ずつとなります。

亡くなられた方のご兄弟の遺留分は次のようになります。

・亡くなられた方の配偶者とご兄弟の場合は1/4です。

・亡くなられた方のご兄弟のみであれば全部です。

図3:相続人の組み合わせによる法定相続分

3.パターン別の兄弟の遺留分と法定相続分

1章・2章でご説明した2つの兄弟について、パターン別に遺留分と法定相続分を具体的に確認していきます。

3-1.パターン1:お父さまが亡くなられた場合の「お子さん兄弟」

図のような家系で、お父様が亡くなられた場合には「遺留分の相続分」「法定相続分」は次のとおりです。

「遺留分の相続分」 お母様 1/4、兄 1/8、私 1/8

「法定相続分」 お母様 1/2、兄 1/4、私 1/4

図4:お父様が亡くなられた場合の兄弟との財産分割の考え方

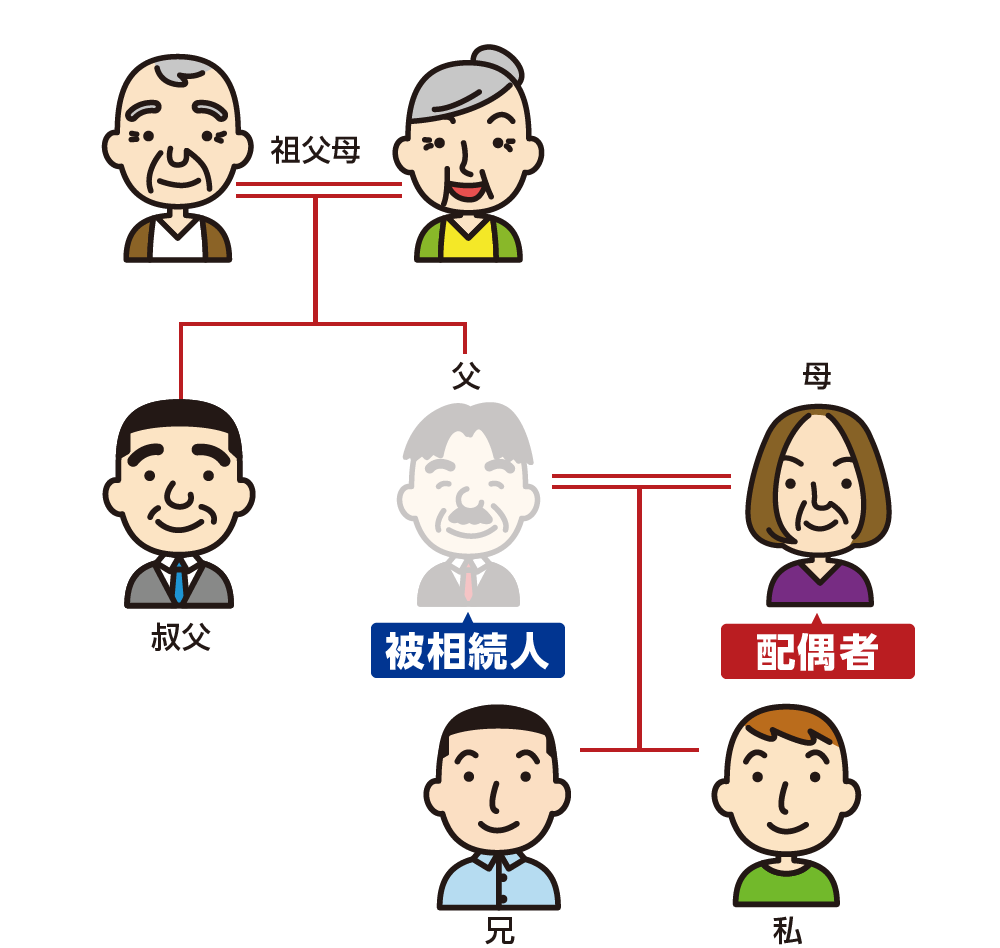

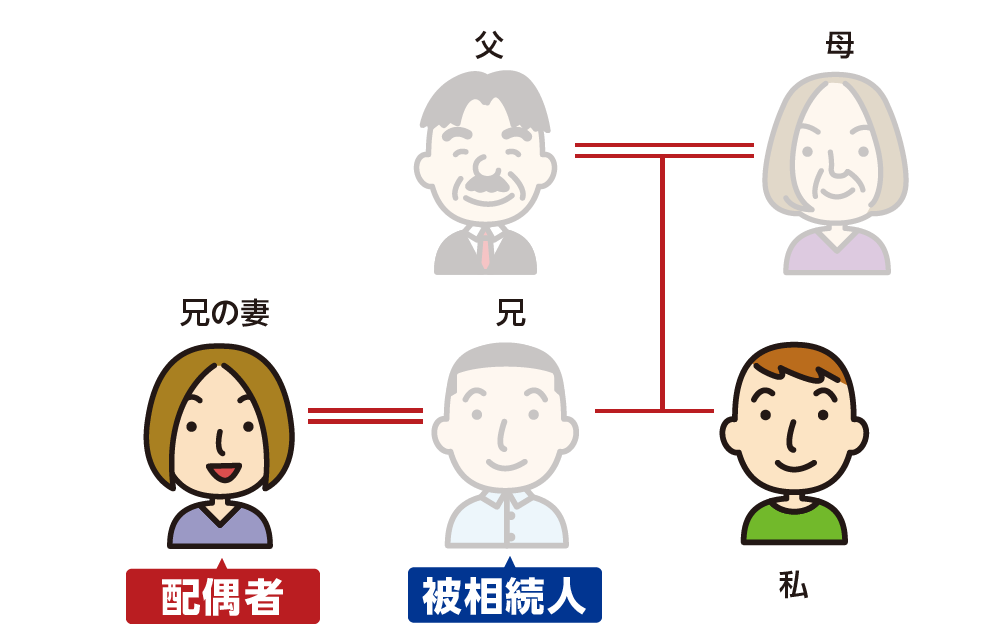

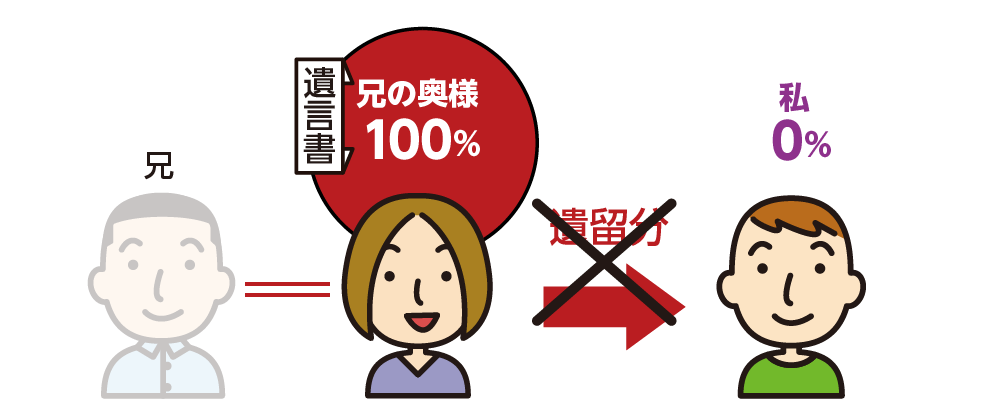

3-2.パターン2:ご自身が亡くなられた場合の「ご自分の兄弟」

図のような家系で、お兄さんが亡くなられた場合には「遺留分の相続分」「法定相続分」は次のとおりです。ご両親も亡くなられており、お兄さん夫婦には子どもがいない場合です。

「遺留分の相続分」 兄の妻 1/2、私 なし

「法定相続分」 兄の妻 3/4、私 1/4

図5:お兄さんが結婚したのち、亡くなられた場合の財産分割の考え方

4.ご両親が亡くなられた際は適切な相続割合を相続しよう

ご両親が亡くなられた場合の財産を分割は、亡くなられたご両親の意思を大切にしたいものです。なかなかご両親が亡くなられた後の話はしづらいと思いますが、生前に話し合ったり、遺言書を作成しておくことがオススメです。

では、次のようなケースはどのように考えていけばよいでしょうか。

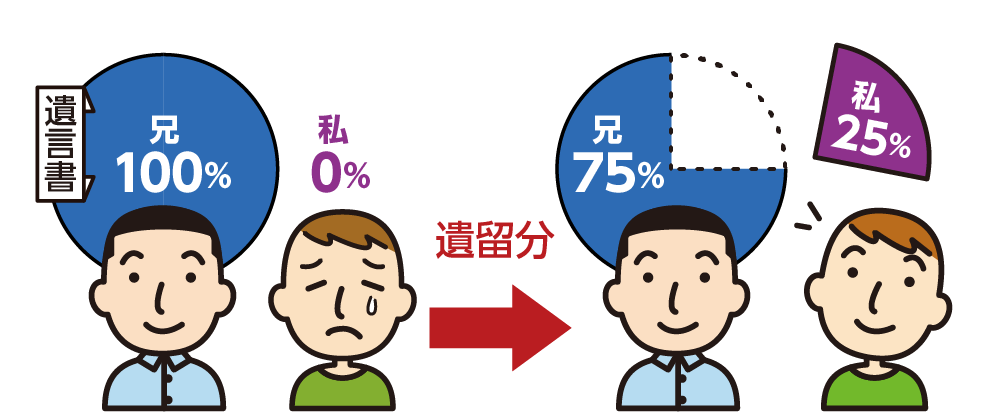

4-1.遺言に全財産をお兄さんに相続させると記載あり。遺留分の相続方法

ご両親とお兄さんの夫婦が同居していた場合、生前のご両親の面倒をみていたお兄さんから「私たちの夫婦が両親の面倒をみたから、両親は不自由なく生活できていた。面倒を見た分として財産は全て私が贈与する。」などと主張された場合、またご両親から「財産は長男にすべて譲る」などと口頭で言われた場合など、どうしたら良いでしょうか。

ご両親の意思は尊重すべきですが、特に遺言が無いようでしたら話し合いで解決しましょう。もし、話し合いで割合が決まらない場合には、法定相続分を参考にご兄弟2人だけであれば1/2ずつ相続することが望ましいです。

ただし、兄弟の絆を壊さないよう、ご両親の介護等をしたお兄さんのご苦労についても尊重をして、調整を検討されてはいかがでしょうか。

また、もしお兄さんがご実家で同居されていて、その土地・建物を相続したいと言い出して双方が合意した場合には、法定相続分または遺留分の割合の別の財産を弟さんが相続できるように話し合いをしましょう。

図6:法定相続分をベースとして再分割

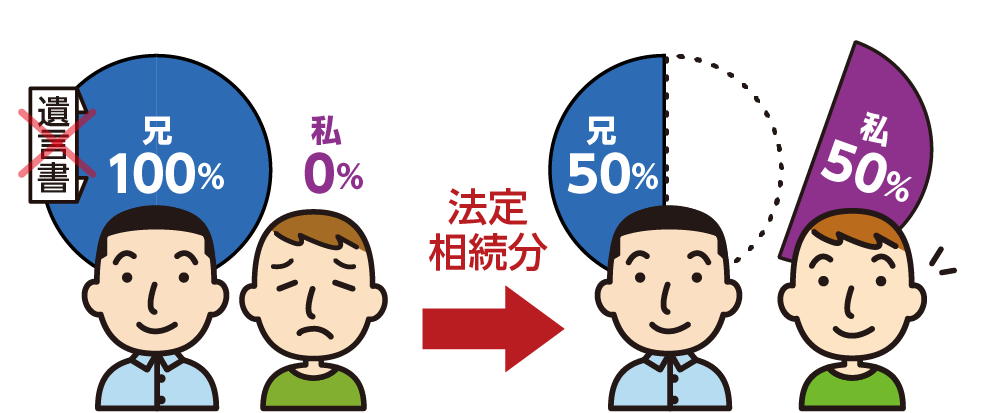

4-2.ご両親と同居のお兄さんが100%相続を主張。法定相続分で解決を!

ご両親が亡くなられたあと、遺言書を確認すると生前に面倒をみていたお兄さんに全ての財産を相続させるという文言があった場合には、どうしたら良いでしょうか。

遺言の内容は尊重したいところですが、ご自身にも財産の取り分があります。遺留分については請求ができますので、「遺留分減殺請求」として「貴殿に対して、遺留分の減殺を請求します」というような内容の書面を作成して内容証明郵便で送りましょう。相続開始があったことを知った日から1年以内におこないます。

これをおこなうことで、子どものみの相続の遺留分である1/2を兄弟二人で分けた1/4を請求できます。

図7:遺留分を基本として再分割

5.ご両親がすでに他界。子どもがいないお兄さんが亡くなった。相続の権利は?

お子さんがいらっしゃらない方が亡くなり、ご両親もすでに亡くなられている場合、1-1の相続順位でご説明したとおり、第三順位にあたる兄弟が相続の対象となります。

お兄さんと仲良く連れ添った奥様がいらっしゃる状況で財産が欲しいとは、なかなか切り出せませんがどのように対応をしたら良いのでしょうか。

5-1.遺言に全財産をお兄さんの奥様に相続させると記載あり。兄弟は遺留分が無い!

お兄さんと仲良く連れ添った奥様は、ご家族にとってもとても大切な存在だと思います。またお兄さんが遺された財産はお兄さんの奥様のご尽力があってのことだと思います。

そんな状況で、なかなかお兄さんの財産をどうするか、話を持ち出しづらいと思います。

そんなときはご自身の相続分である1/4についてお兄さんの奥様の今後の生活を考えて相続を放棄するのかどうかを含めて判断し、四十九日の法要が終わった頃に一度お話をされることをオススメします。

図8:法定相続分をベースとして分割

5-2.お兄さんの奥様と弟の私は、法定相続分をベースに話し合い円満に財産の分割!

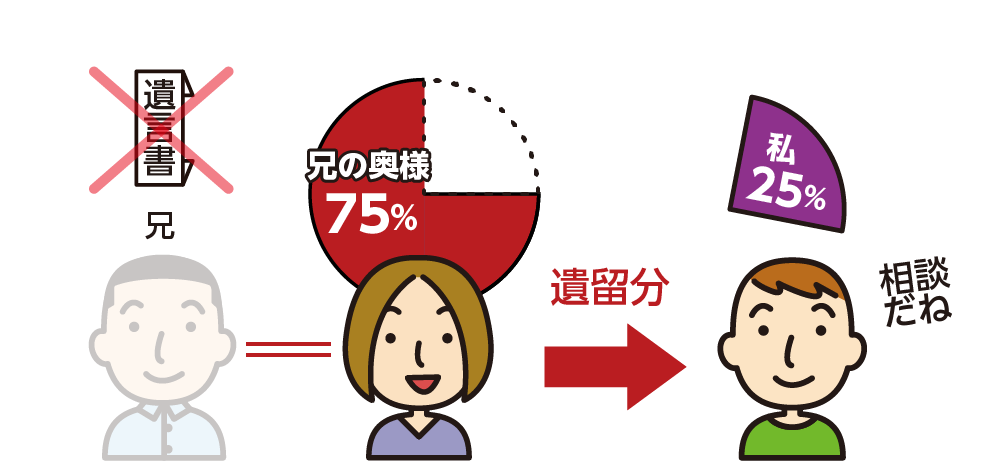

お兄さんが亡くなったあと、お兄さんの奥様から遺言が見つかったとの連絡があった場合にはどうなるのでしょうか。基本的には亡くなられた方の遺志を大切にして遺言にそった相続をする方が良いと思います。

しかし、「自分のために尽くしてくれた奥様に100%相続します。」と記載があった場合、いろいろと納得できないときもあります。

しかし、この状況では兄弟であるご自身には遺留分が全くありません。また、遺言があるため法定相続分は主張できません。よってお兄さんの奥様に100%相続されることになります。

図9:遺留分から相続財産の割合なし

6.遺留分と法定相続分の違いを再確認

財産の割合を考える際には「遺留分の相続分」「法定相続分」の2つの言葉がでてきます。ともに民法で決められた相続する財産の割合のことです。

| 法定相続分 | 法律で定められた相続する際の基本的な分割の目安。遺言が無い場合に利用。 |

| 遺留分の相続分 | 遺言があった場合で自分の権利分を侵害された場合に主張できる権利割合。 遺言がある場合のみ利用。 |

※法定相続分と遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

7.まとめ

兄弟が相続をする場合には、現在の状況や亡くなった方が誰なのかによって対応が異なります。

ご両親が亡くなった場合には、子どもとして考えられるため、法定相続分や遺留分を利用して該当する相続財産を得ることができます。

しかし、ご兄弟に家族がある場合には、家族の相続が優先されるため、法定相続であれば1/4、遺留分についてはゼロとなります。

生活保障の観点から考えられている点も強い遺留分ですが、権利が無いのに主張してしまうと恥ずかしいですし、今後の関係性も悪くなることでしょう。

まずは、冷静に状況を判断し、相手の気持ちを察しながら調整をしていきましょう。