【相続放棄の必要書類】期限内に自分で集めて相続放棄を終える全手順

- 相続手続き

「お父さんが亡くなって相続の手続きをしようと財産調査をしていたら、多額の借金が見つかった。相続放棄しようかな…。」

相続するときはプラスの財産とマイナスの財産をすべて引き継ぎます。借金が多いなどマイナスの財産が多い場合には、相続放棄の手続きをおこなうことにより、その借金を相続しないことができます。

相続放棄は、亡くなられてから3ヶ月以内に家庭裁判所に申し立てをしなければなりません。相続放棄の必要書類を確実にそろえて、スムーズに手続きを進めたいとお考えでしょう。

本記事では、相続放棄をする方ごとの相続放棄の必要書類を詳しくご説明いたします。

目次

1.相続放棄の必要書類は相続人ごとに異なる

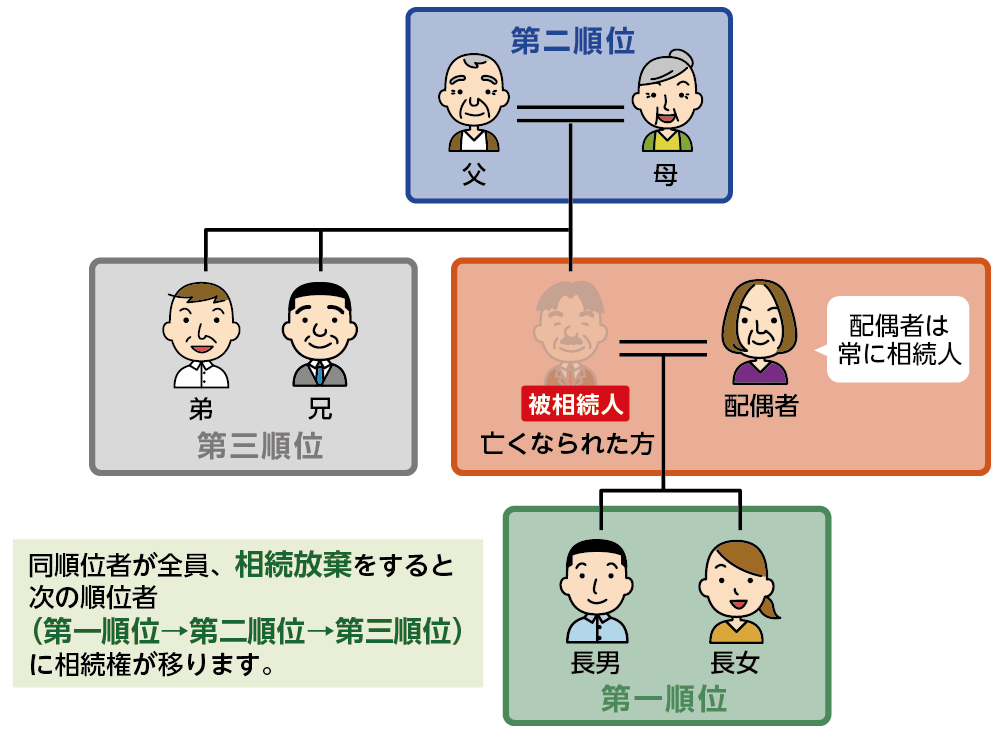

相続放棄は、亡くなられてから3ヶ月以内に家庭裁判所に申し立てをする必要があります。相続放棄をすると、初めから相続人でなかったとみなされます。相続には順位があり、ご自身が相続放棄をすると、次の順位の方が相続人になります。

図1:相続順位

図2:先順位者が全員相続放棄をすると次順位者に相続権が移る

そのため、たとえば第二順位である亡くなられた方のご両親が相続人になるのは、第一順位のお子さんがいないとき、あるいはすでに亡くなられている場合となります。ご両親が相続放棄をする際には、第一順位のお子さんがいないことを証明する書類が必要になります。このように、相続放棄の必要書類は、相続人ごとに異なります。

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

2.相続放棄の必要書類の一覧

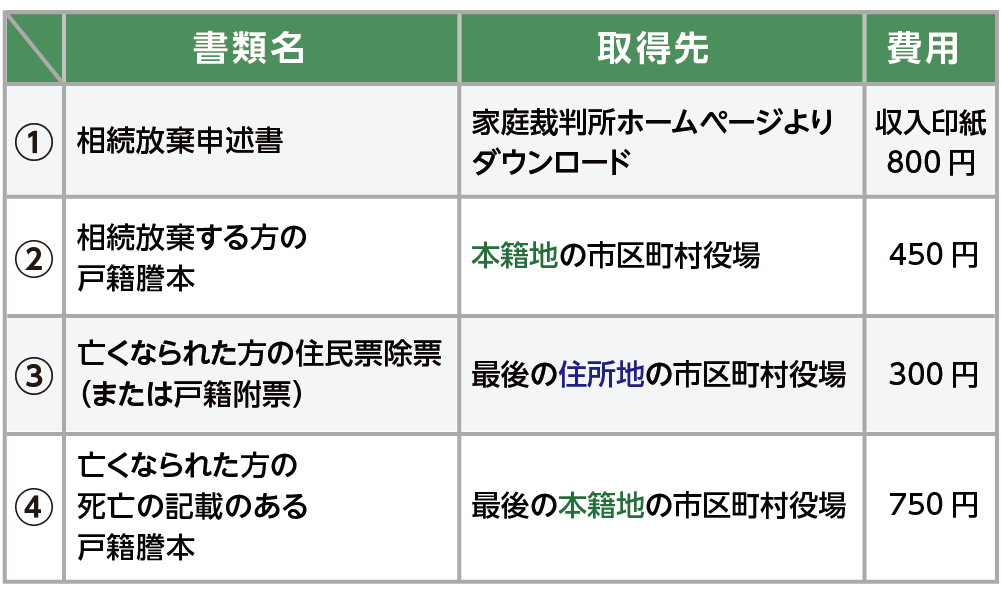

相続放棄に必要な書類は、相続放棄をする相続人全員に共通する書類と、亡くなられた方との関係により異なる書類があります。まずは、全員に共通する必要書類についてご説明します。

相続放棄をする方全員に共通して必要な書類は4種類あります。市町村役場に郵送で書類を依頼する場合には、別途送料がかかります。

表1:相続放棄する方全員に共通して必要な書類

※費用や送料は市区町村役場によって異なる場合があります。詳しくは直接ご確認ください。

※除籍謄本について詳しくは、こちらを参考にしてください。(当サイト内)

※住民票の除票について詳しくは、こちらを参考にしてください。(当サイト内)

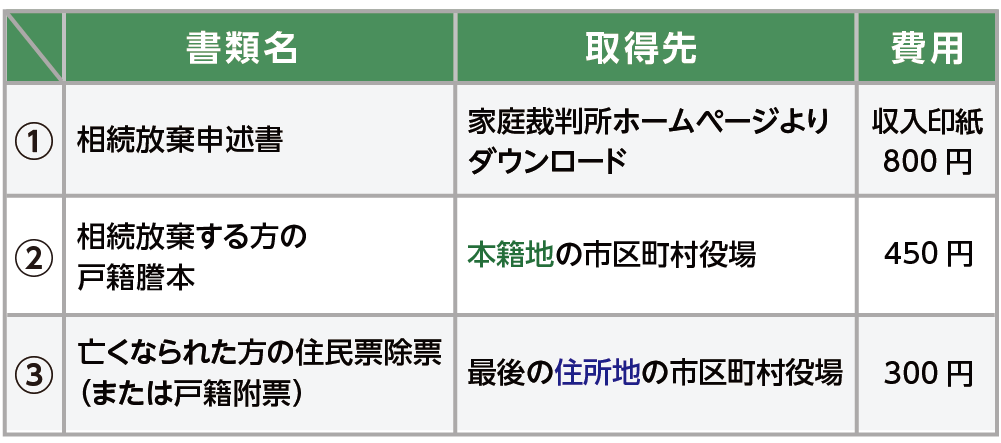

2-1.配偶者が相続放棄

亡くなられた方の配偶者が相続放棄をする場合は、亡くなられた方と配偶者が同じ戸籍であるため、相続放棄をする配偶者の戸籍謄本(=死亡の記載のある戸籍謄本)1通で足ります。

表2:配偶者が相続放棄する場合の必要書類

2-2.お子さんが相続放棄

亡くなられた方のお子さんが相続放棄する場合は、相続放棄する方全員に共通して必要な書類だけで足ります。別途取得が必要な書類はありません。

表3:お子さんが相続放棄する場合の必要書類

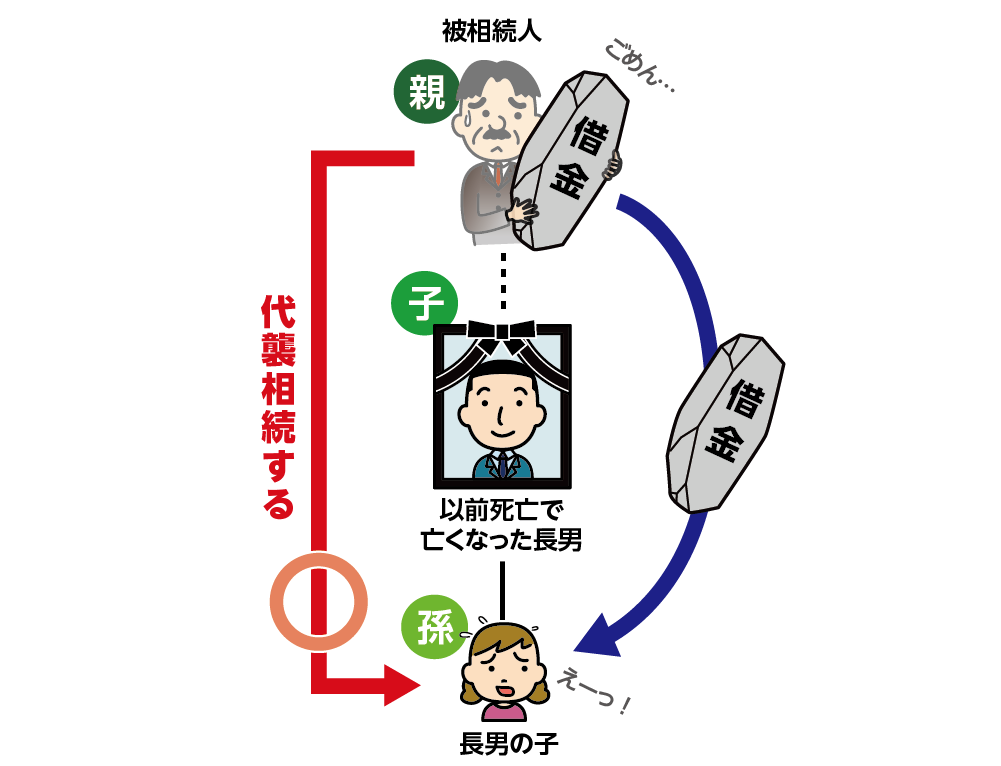

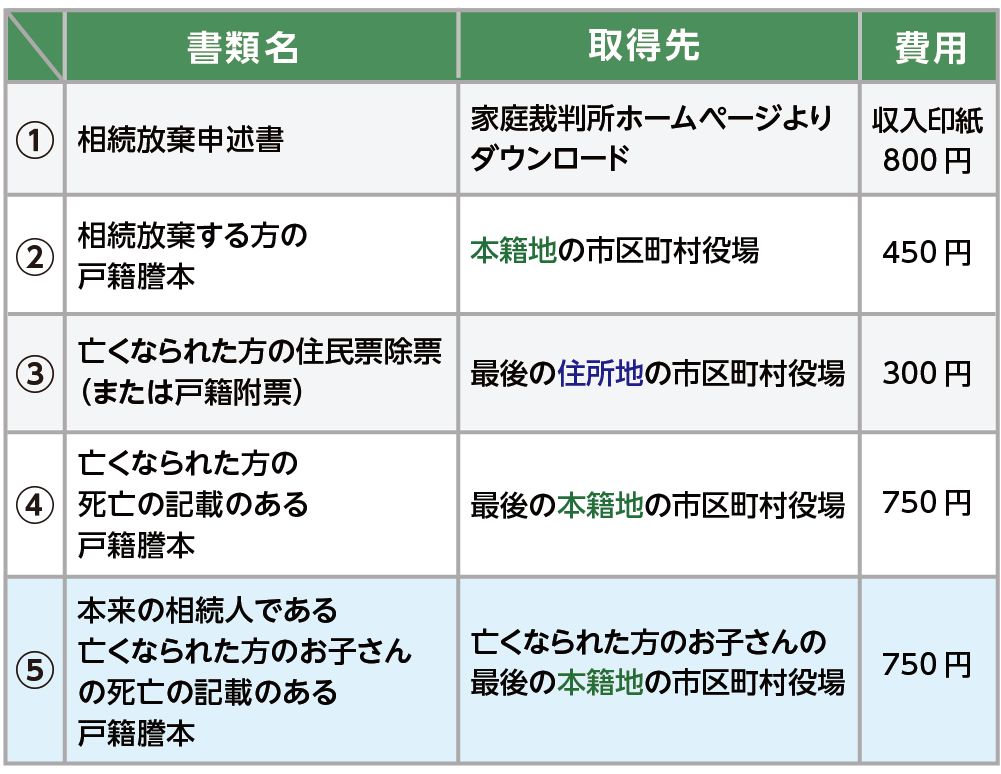

2-3.お孫さんが代襲相続して相続放棄

亡くなられた方のお孫さんが代襲相続者として相続放棄をする場合、相続放棄する方全員に共通して必要な書類に加えて、本来の相続人である亡くなられたお子さんの死亡の記載のある戸籍謄本が必要です。

図3:本来の相続人が以前死亡のときお孫さんが代襲相続する

※お孫さんの代襲相続について詳しくは、こちらを参考にしてください。(当サイト内)

表4:お孫さんが代襲相続して相続放棄する場合の必要書類

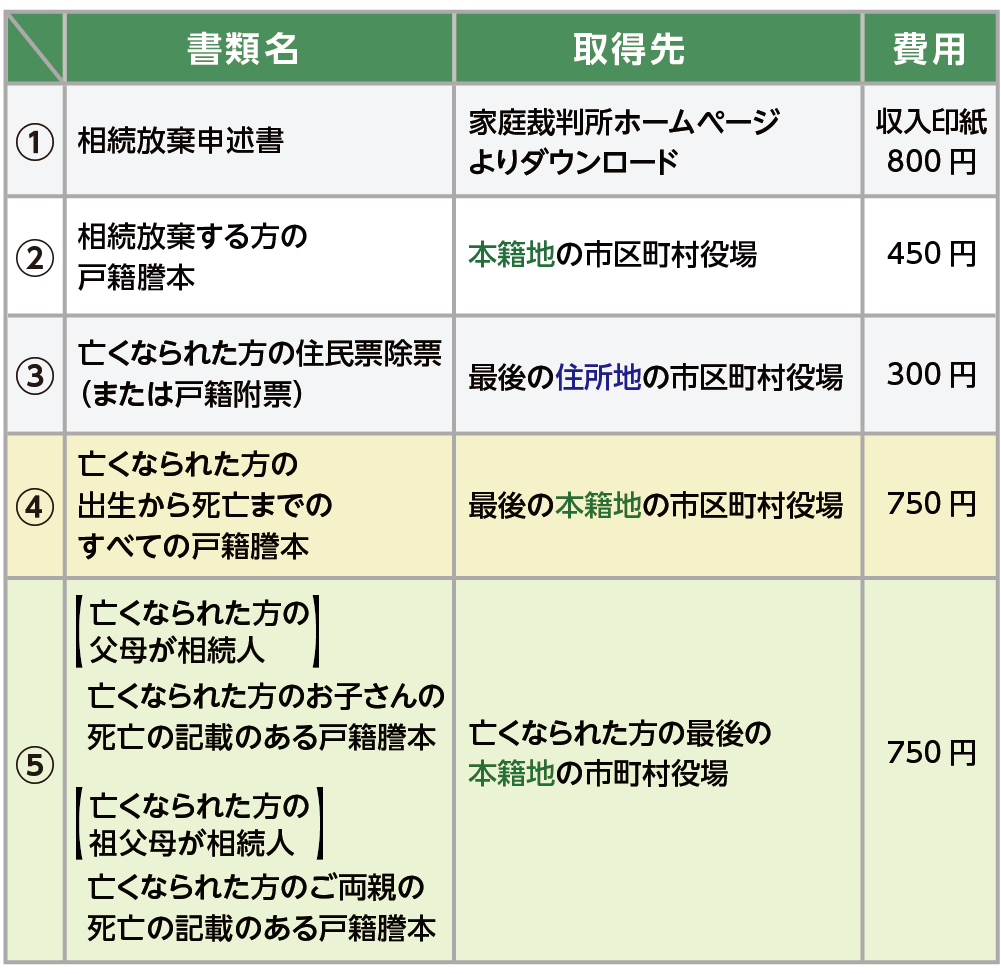

2-4.父母または祖父母が相続放棄

亡くなられた方のご両親、祖父母が相続放棄するときに必要な書類は、第一順位のお子さんがいないことを証明する書類が必要になります。亡くなられた方の出生から死亡までのすべての戸籍謄本が必要です。また、共通して必要な書類①②③に加えて次の書類を用意します。

<お父さま・お母さまが相続人の場合>

亡くなられた方のお子さんの死亡の記載のある戸籍謄本

<おじいさま・おばあさまが代襲相続する場合>

亡くなられた方のご両親の死亡の記載のある戸籍謄本

表5:父母または祖父母が相続放棄する場合の必要書類

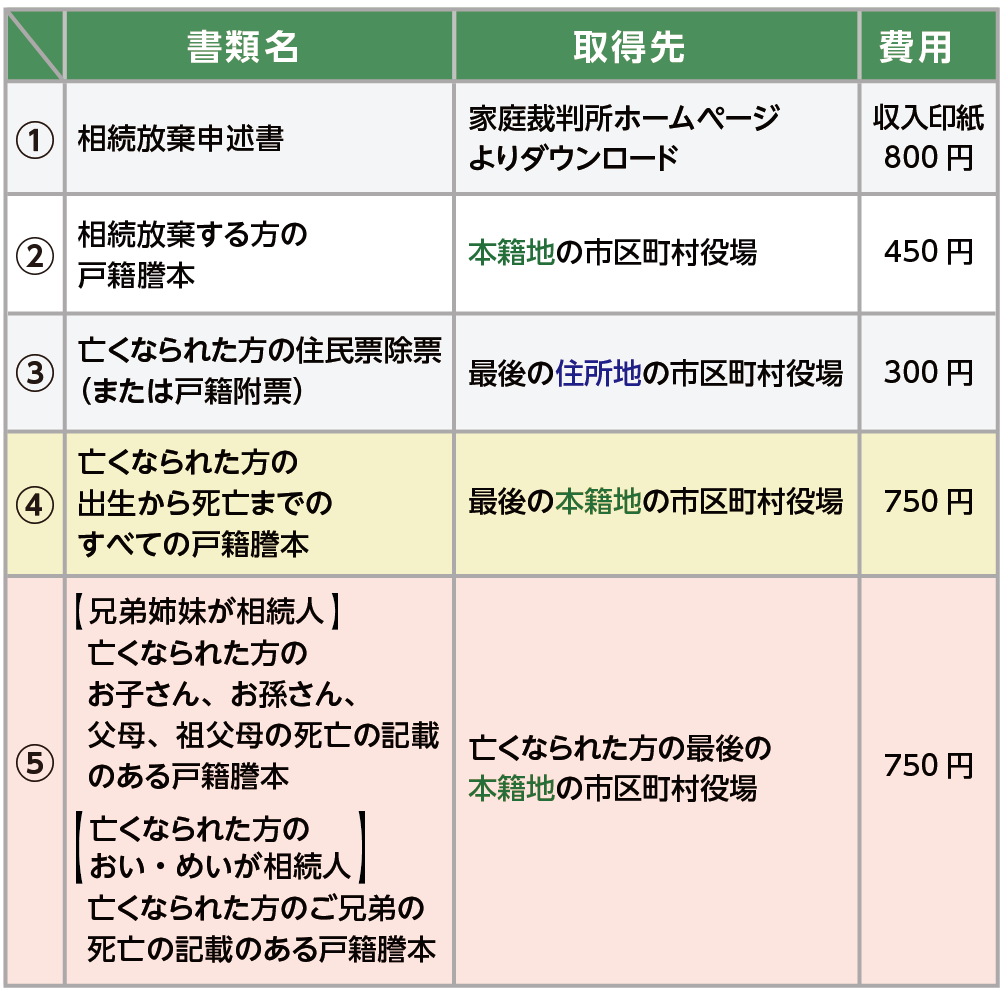

2-5.兄弟姉妹またはおい・めいが相続放棄

亡くなられた方のご兄弟(姉妹)またはおい・めいの方が相続放棄するときに必要な書類は、第一順位のお子さん、第二順位のご両親がいないことを証明する書類が必要になります。亡くなられた方の出生から死亡までのすべての戸籍謄本と共通して必要な書類①②③に加えて次の書類を用意します。

<兄弟姉妹の方が相続人の場合>

亡くなられた方のお子さん、お孫さん、ご両親、祖父母の死亡の記載のある戸籍謄本

<おい・めいが代襲相続する場合>

亡くなられた方のご兄弟の死亡の記載のある戸籍謄本

表6:兄弟姉妹またはおい、めいが相続放棄する場合の必要書類

3.相続放棄の必要書類を提出し手続きを終える5つのステップ

相続放棄の必要書類を集めてから、相続放棄が完了するまでの流れを5つのステップで確認していきます。ステップ2までを3ヶ月以内に終わらせる必要がありますので、書類を取得する時間には余裕を持って進めましょう。

図4:相続放棄の手順と期限のイメージ

3-1.ステップ1.相続放棄の必要書類を用意する

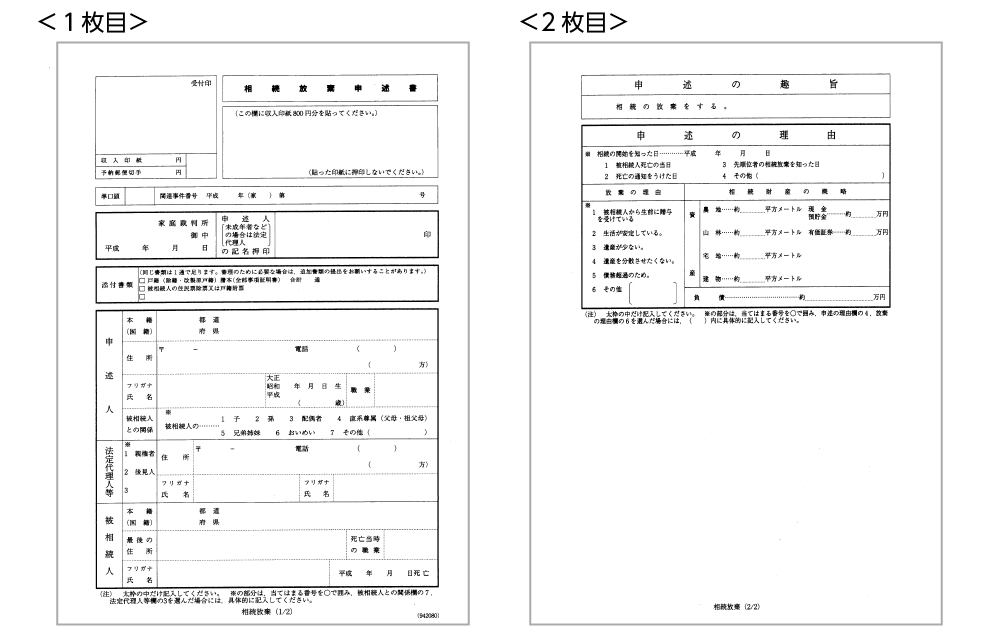

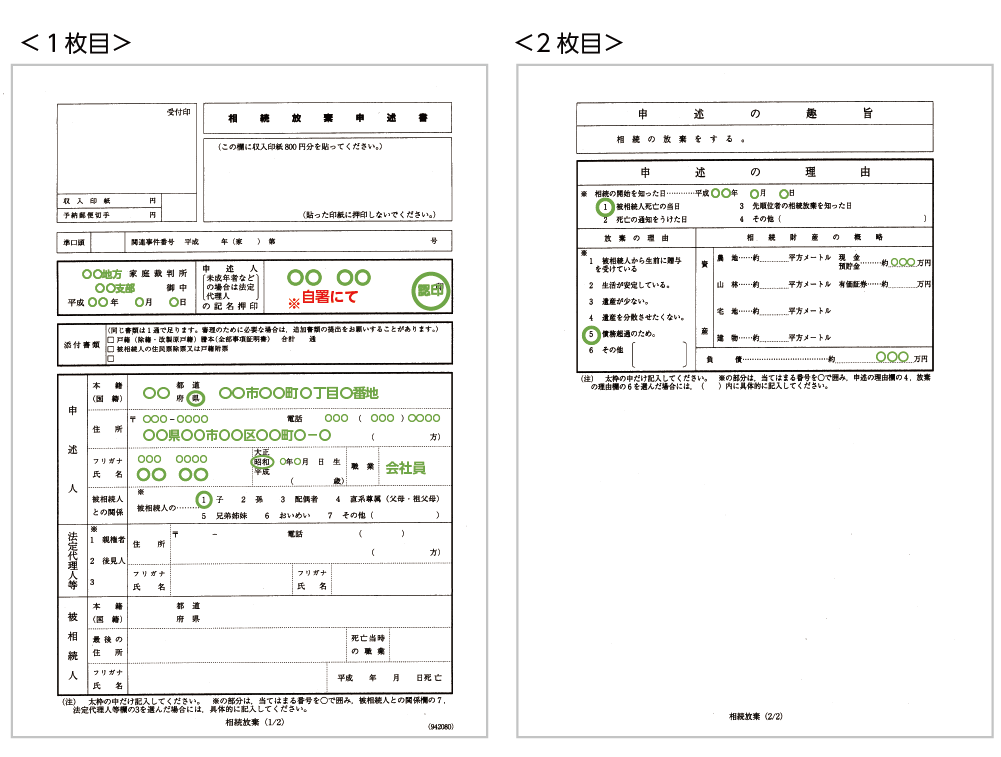

2章でご説明した書類を揃え、相続放棄申述書を作成します。様式にそって順に記載していけば、誰もが作成できる書類ですのでご安心ください。

相続放棄申述書は、裁判所のホームページよりダウンロードできます。

ダウンロード

図5:相続放棄申述書の書式

図6:相続放棄申述書の完成イメージ

※相続放棄申述書の書き方について詳しくは、こちらを参考にしてください。(当サイト内)

3-2.ステップ2.最後の住所地の家庭裁判所で手続きを行う

相続放棄は、亡くなられた方の最後の住所地にある家庭裁判所に申し立てをします。裁判所の窓口で直接、あるいは郵送により取得できます。

郵送により提出する場合は、書類の紛失などの事故に備え書留郵便を利用して記録を残しておくとよいでしょう。

該当の住所地を管轄する家庭裁判所は裁判所のホームページから調べることができます。

http://www.courts.go.jp/saiban/kankatu/index.html(裁判所HP裁判所の管轄区域より)

3-3.ステップ3.家庭裁判所から届く照会書に記入返信する

家庭裁判所へ相続放棄の申し立てを行うと10日程度で照会書が送られてきます。

照会書のみが送られてくる場合や、照会書と回答書が送られてくる場合など、管轄の家庭裁判所により異なります。内容は相続発生を知った日はいつか、相続放棄は自分の意思によるものなのか、相続を放棄する理由などを確認するものです。記入して返送します。

3-4.ステップ4.家庭裁判所から受理通知書が届いたら完了

家庭裁判所から相続放棄の申述の受理通知書が届いたら、相続放棄の手続きは完了です。

受理通知書は相続放棄の申述が受理されたことを通知するための書類であることから、第三者へ相続放棄の受理の証明をする場合には、この通知書を見せれば十分です。

3-5.ステップ5.さらに受理証明書を取得しておくとより安心

裁判所へ申請をすると「受理通知書」に加えて「受理証明書」を発行してくれます。受理証明書とは相続放棄の申述を裁判所が受理したことを証明する書類です。

亡くなられた方に借金があった場合には、債権者から相続放棄の証明書の提出を求められることがあります。しかし、通知書は1通しか発行されませんので、受理証明書を取得しておくことが望ましいです。受理証明書は、他の相続人が相続した不動産の名義変更をおこなう際などに必要になることがあります。

ステップ4で届いた通知書に同封されている「相続放棄申述受理証明書の交付申請書」に必要事項を記入し、相続放棄の申述を行った家庭裁判所へ申請することで取得することができます。

※相続放棄申述受理証明書について詳しくは、こちらを参考にしてください。(当サイト内)

4.さいごに

相続放棄をするために必要な書類についてお分かりいただけたでしょうか。

相続放棄する方全員に共通して必要な書類に加えて、亡くなられた方との関係性で異なる書類を集める必要があります。また、相続放棄は、相続人となりうる方がそれぞれ必要書類を集めて、家庭裁判所へ申立てをおこなわなくてはなりません。

相続放棄には、「3か月」という期限があります。間に合わないかもしれないとご心配な方は、専門家に依頼することをオススメ致します。

亡くなられた方と疎遠にしていたなどの理由で、もしこの記事を読んですでに期限が過ぎてしまっていることに気がついた方は、対応方法についてこちらの記事を参考にしてください。(当サイト内)