相続税の更正の請求をすべき2つのケースと具体的な還付事例

- 相続税

「相続税の申告期限が10ヶ月以内だったから慌てて対応したが、相続税が高い気がする・・・」

「税理士さんから説明を受けてとりあえず遺産分割せず相続税を払ったけど、このあとどうなるの?」

「友達から相続税が高すぎないか?と言われたが、セカンドオピニオンなどをしたら戻ってくるのかなぁ」

相続税は申告の期限後であっても、きちんと相続税の計算をやり直すことで納めすぎた税金を戻してもらうことができる制度、すなわち相続税の還付を受けることができるということをご存知でしょうか。

国税庁の統計データによれば、令和2年の更正の請求による還付は、およそ12億2,000万円です。

更正の請求には期限がありますので、納税した相続税の還付を計画的に行う場合、または納税した相続税について疑問がある場合には、本記事をご参考にしていたたき、手続きを進めていきましょう。

目次

1.更正の請求は納めすぎた相続税を戻してもらう手続き

相続税の申告と納税を期限内に済ませたものの「分割協議が期限内には調わず、特例を適用できていない」「意図せず多くの相続税を納税した」場合など、あらためて正しい申告をおこなうことで、納めすぎた相続税の還付をしてもらうことができます。この手続きを「更正の請求」手続きといいます。

再度、税務署へ相続税の申告書を提出し、更正の請求の手続きをおこなって認められると還付を受けることができます。

このような還付については、相続を専門とする税理士がいる税理士事務所への相談がおススメです。

2.還付には自分で更正の請求手続きを行う

相続税の納税には、相続財産の評価や特例の適用など複雑なものが多く過不足が発生する場合があります。

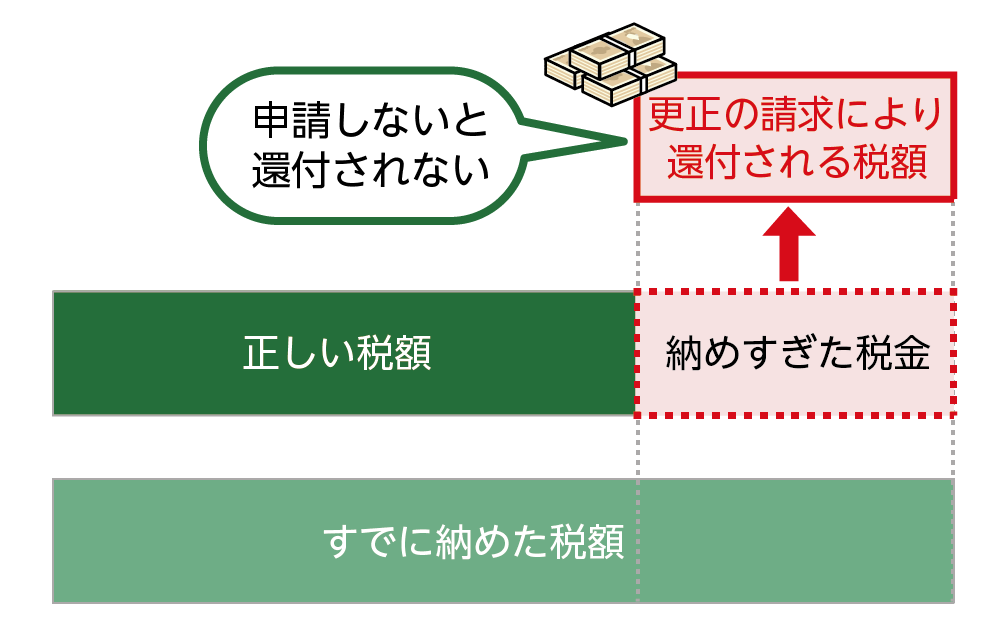

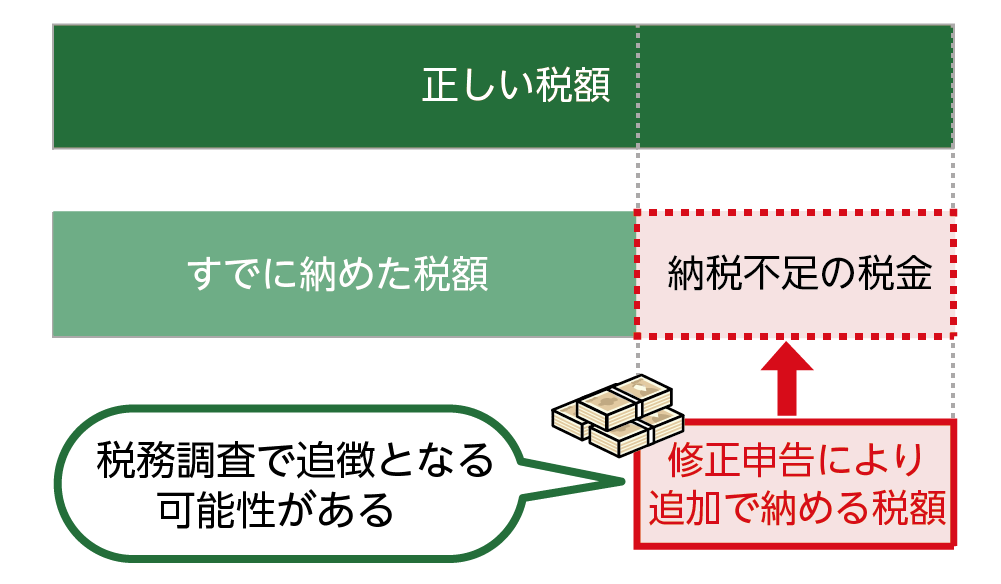

相続税の納税が不足している場合には、税務調査が行われてペナルティを含めて追加で納税が必要となるケースがあります。反対に相続税を納めすぎた場合には税務署から連絡がくることはありませんので、ご自身で更正の請求手続きを行わなければ還付されることはありません。

図1:払い過ぎた税金の還付を受ける更正の請求

図2:納税額が不足している場合は修正申告をする

※修正申告について詳しくは、こちらを参考にしてください。(当サイト内)

3.更正の請求をすべき2つのケース

相続税の申告と納税が終わった後に、もう一度相続税の申告を専門家に頼んでやり直すという判断は、なかなか難しいことでしょう。

もし、更正の請求手続きを専門家である税理士に依頼した場合、報酬は「成功報酬型」としている事務所が多いようです。相談やお手続きの段階では一切費用はかからず、還付金が依頼主に支払われてから報酬が請求されるといったしくみです。費用面のリスクはないので、更正の手続きが必要なケースで不安を抱えている場合は、まずは無料相談などに行かれることをおススメします。

それでは、更生の請求をすべきケースとは、どのような場合をいうのでしょうか。更正の請求をすべき2つのケースをご紹介します。

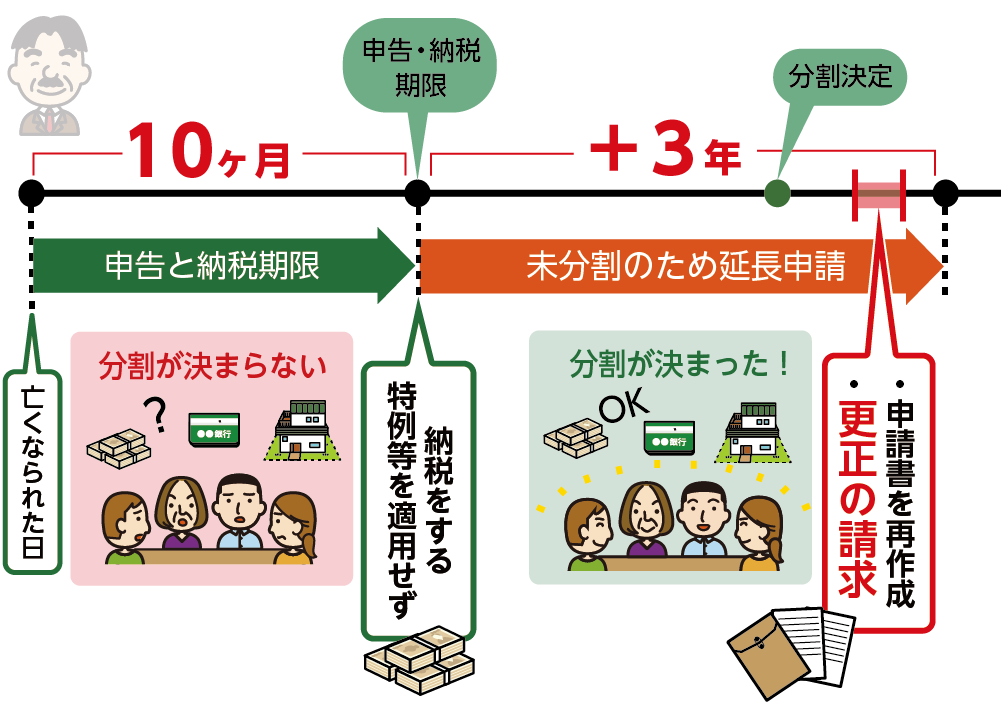

3-1.未分割のため相続税を減額する特例を使っていない

相続税は期限内に申告が必要であり、現金一括で納税をすることが原則とされています。相続税の申告と納税は10ヶ月という短い期限であり、相続財産を分けるための話し合いや必要な書類集めなどにも時間を要するため、ギリギリになって対応を開始すると期限内には間に合いません。

逆に時間があっても意見がまとまらず平行線上の場合には、期限内にまとまりません。

相続税の申告期限までに財産の分割方法が決まっていない場合には、相続税を減額する特例を適用することができません。よって、未分割のまま一旦は法定相続分で相続したと仮定して申告書を作成します。

このときに計算した相続税は特例が適用されていませんので高額になりますが、後に更正の請求をして還付されることを前提に相続人全員で納税をします。

もし、相続税の更正の請求をしなかった場合には、納めすぎた税金は戻りませんので注意が必要です。

また、特例が適用されることによって相続税が0円になることもあり、その場合には一度納税した全ての相続税が還付されます。5章をぜひご確認ください。

図3:相続財産の分割が決まったら更正の請求をする

3-2.セカンドオピニオンを活用して相続税の過大納税が判明

不動産の評価など財産評価は相続税を計算する際には複雑なことも多く、ノウハウや経験値によって評価額が異なってくることがあります。不動産を所有している場合には、不動産が相続財産に占める割合も大きくなるため、評価額の差は相続税額の差に大きな影響を及ぼしかねません。

相続財産の評価および相続税の計算については、このノウハウや経験を活かすことで相続税の納税額を減額できる場合があります。よって、本来であれば最初の相続税の申告から相続の経験が豊富な専門家に依頼することが得策といえます。相続税の税理士への支払い報酬については、税金と報酬を合わせて安くなる税理士事務所を選択することが最適ということになります。

セカンドオピニオンについては、最初にお願いをした税理士の方も手を抜いて財産の評価をしたり相続税の計算をしたとは考えられませんが、ノウハウや経験値の高い税理士に依頼すると一層減税ができる可能性があるということです。

最初に申告と納税をした内容について何かしらの不安要素があり納得いかない場合は、特に相続に強い税理士をセカンドオピニオンとして選び、相談してみることをおススメします。

4.条件別!更正の請求の2つの期限

「更正の請求」はいつまでもできるわけではありません。

更正の請求ができる期限は、理由によって大きく2つに分かれます。期限を過ぎると更正の請求をおこなう権利を失いますので、特に特殊な事情で更正の請求をする場合には期限が4ヶ月と短いので注意が必要です。

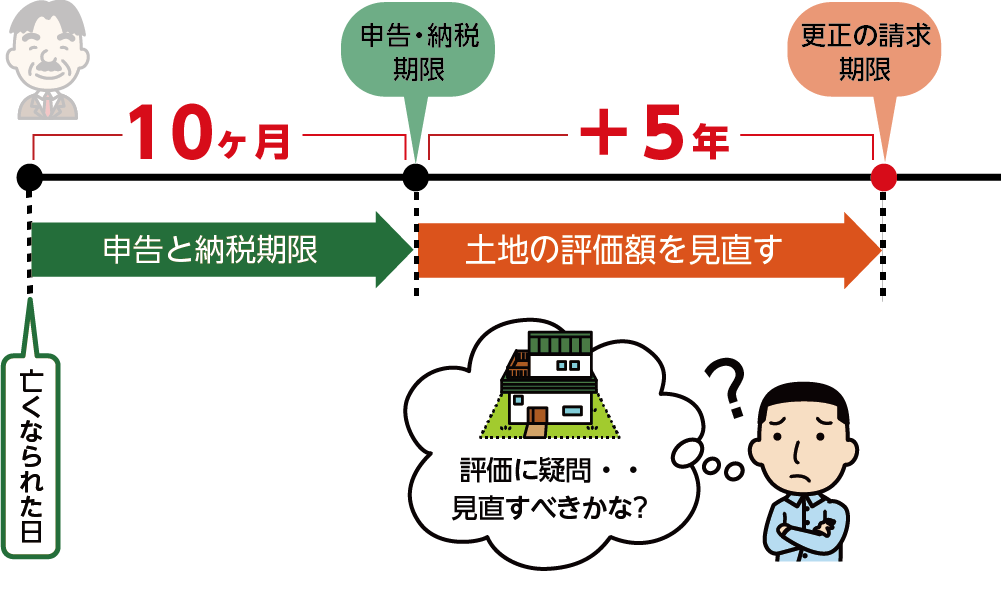

4-1.評価の仕方や計算ミスの場合は5年以内

財産評価の訂正や計算ミスが分かって更正の請求をする場合には、相続税の申告期限(亡くなられた日の翌日から10ヶ月以内)から5年以内であれば、正しい申告内容に訂正することが可能です。

この手続きをおこなうことで、相続税を還付することができます。

この期限を過ぎると更正の請求に関する権利を失いますので、不安や納得がいかない場合には期限内に再計算と再申告が終わる様に進めていきましょう。

ここでの注意としては、4-2で説明する内容に該当した場合には、その日から4ヶ月となりますので、5年だと勘違いして権利を失わないようにしましょう。

図4:財産評価や計算ミスの場合の期限

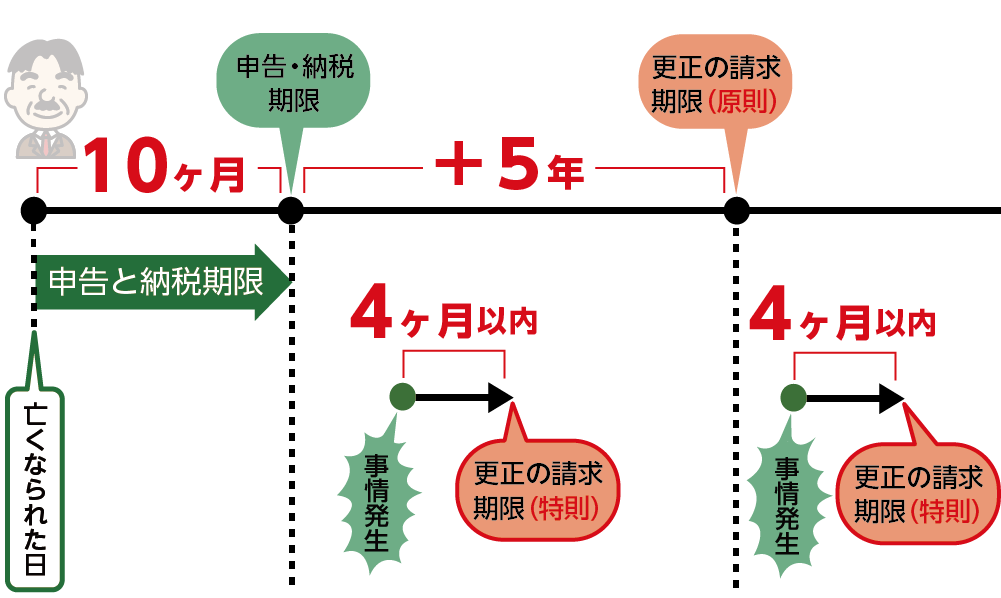

4-2.特別な事情が生じた場合は原則4ヶ月以内

相続税の申告をしたあとに特別な事情を知った場合には、更正の請求の期限はその知った日の翌日から4ヶ月となります。これを更正の請求の特則といいます。

<主な考え方>

申告期限から5年以内の場合:事情を知った日の翌日から4ヶ月後が期限となる(短縮される)

申告期限から5年超の場合:過ぎていても事情を知った日の翌日から4ヶ月後が期限となる

特別な事情には主に4つのパターンがあります。

(1)未分割だった財産の分割割合が決まった

(2)相続人の人数が増えた

(3)遺留分減殺請求に応じた

(4)遺贈に関わる遺言書が見つかった

図5:特別な事情が生じた場合の期限 ※知った日の翌日から4ヶ月

5.更正の請求で税金が還付される3つの具体的事例

更正の請求により相続税が還付されると聞いても、どの程度の税金が戻ってくるのかイメージがしづらいかと思います。具体的な事例で確認してみましょう。

ここでご紹介するような特例が適用できるかどうか、そもそもの財産評価で減額できるかどうか場合などが更正の請求ではキーポイントになります。

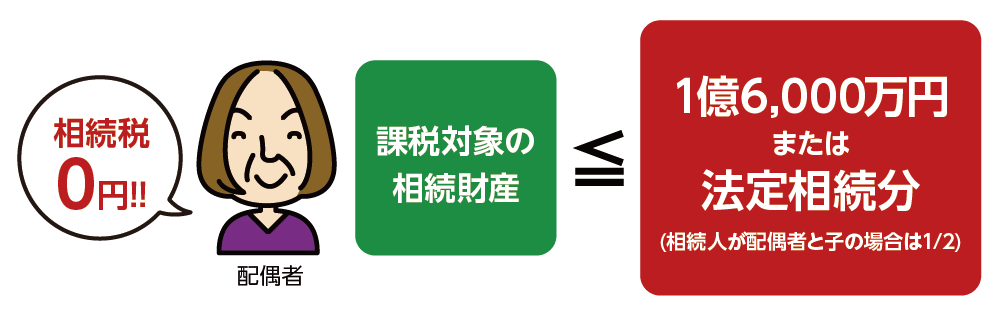

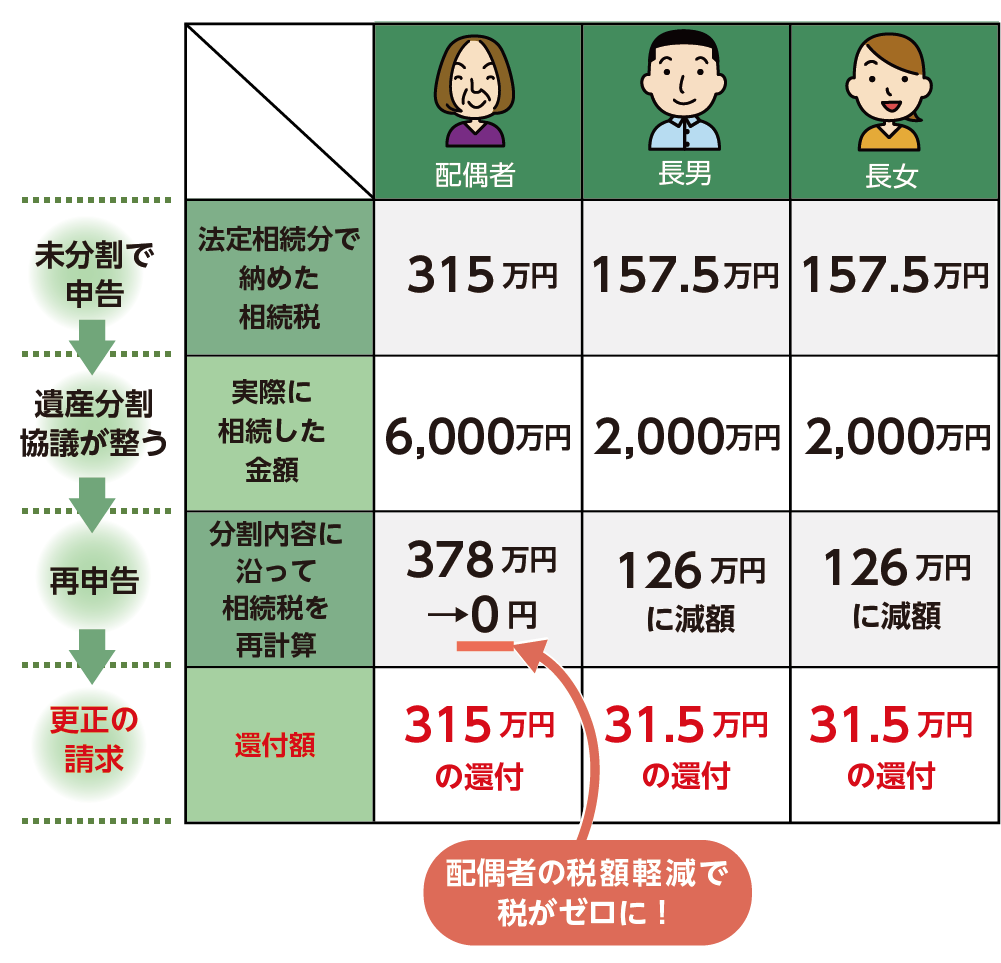

5-1.配偶者の税額軽減が認められた事例

配偶者には配偶者の税額軽減という特例があります。

この特例を利用すると1億6,000万円または法定相続分相当額までは相続税がかかりませんので、適用されている場合と適用されていない場合では大きく相続税額が異なってきます。

この特例を適用することで配偶者の相続税が0円になることも多くありますが、相続税の申告期限までに分割内容が決まっていない場合には、軽減する前の財産に対して相続税を納税するためとても大変です。

一度納税をすることは大変ではありますが、遺産分割協議が調ったのちに更正の請求を行うことで、相続税が還付されます。

図6:配偶者の税額軽減の考え方

※「課税対象の相続財産」とは、相続財産から相続税基礎控除額(3,000万円+相続人の数×600万円)を引いた財産のことです。

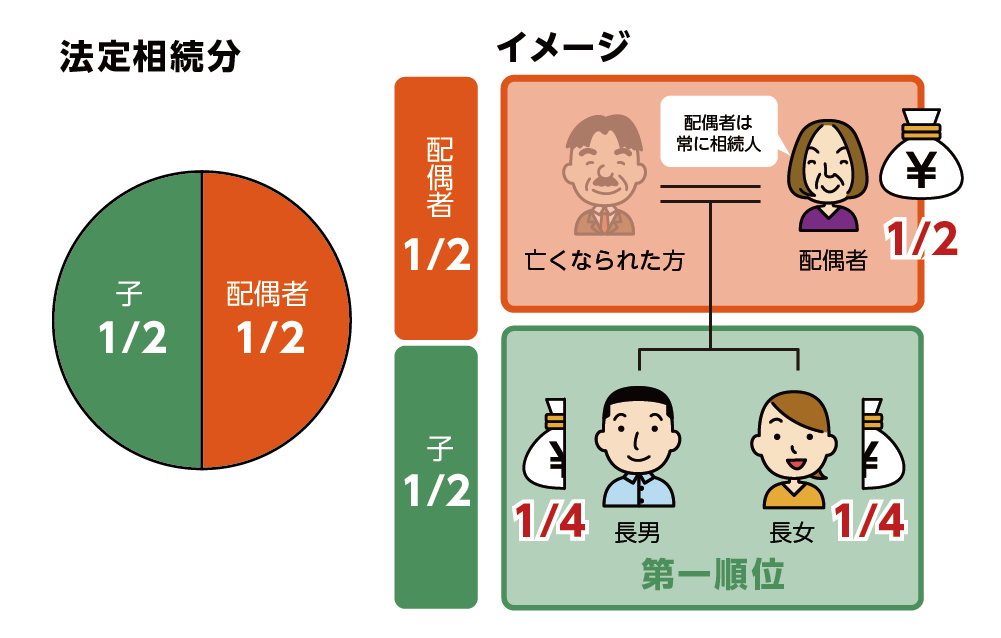

【事例1】

相続人: 配偶者、長男、長女(基礎控除額=4,800万円)

相続財産: 1億円

未分割でいったん申告=法定相続分で相続税を納める(配偶者1/2、長男1/4、長女1/4)

期限後に配偶者6,000万円、長男長女が各々2,000万円引き継ぐことで協議が成立

図7:未分割の場合はいったん法定相続分で申告

図8:更正の請求で配偶者の税額軽減を適用するイメージ

※法定相続分について詳しくは、こちらを参考にしてください。(当サイト内)

※相続税額の計算について詳しくは、こちらを参考にしてください。(当サイト内)

5-2.小規模宅地等の特例の適用が認められた事例

亡くなられた方のご自宅を相続する際に、小規模宅地等の特例という制度があります。

亡くなられた方のご自宅について、一定の要件を満たしている場合は「評価額を最大で80%減額する」という制度です。

この特例も申告期限までに遺産分割協議が調っていなければ適用することができないため、多額の相続税を支払うことになります。ご自宅の評価が80%減額されると相続税の額も大きく変わってきます。

適用される条件が複雑な場合もありますので、不動産に関わる評価や特例は相続を専門にする税理士のノウハウと経験値に頼ることが最善です。

遺産分割協議が調ったのちに更正の請求を行うことで、相続税が還付されます。

または、小規模宅地の特例が適用されていない場合には、適用条件に該当しないか相談することが大切です。

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。(当サイト内)

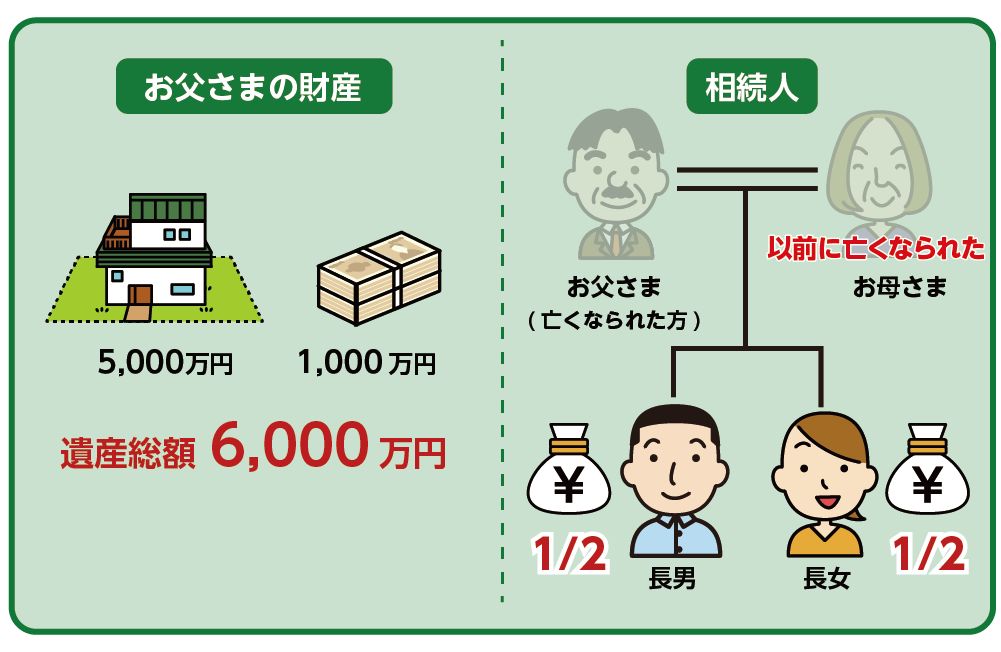

【事例2】

相続人:長男、長女(基礎控除額=4,200万円)

相続財産:5,000万円のご自宅と1,000万円の現金

図9:事例のイメージ

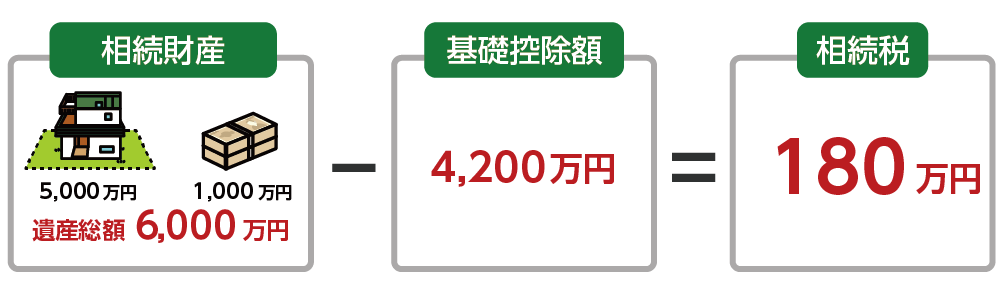

図10:小規模宅地等の特例を適用せずに相続するイメージ

小規模宅地等の特例を適用しないと180万円の相続税を納めることになります。

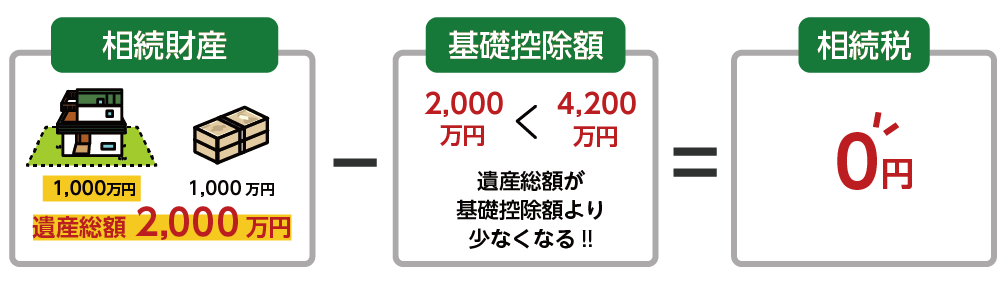

小規模宅地等の特例を適用するとご自宅の評価額は80%減額され、1,000万円の評価になりますので、相続税額が0円になります。

よって、更正の請求をすることで180万円を還付してもらうことができます。

図11:小規模宅地等の特例を適用して相続するイメージ

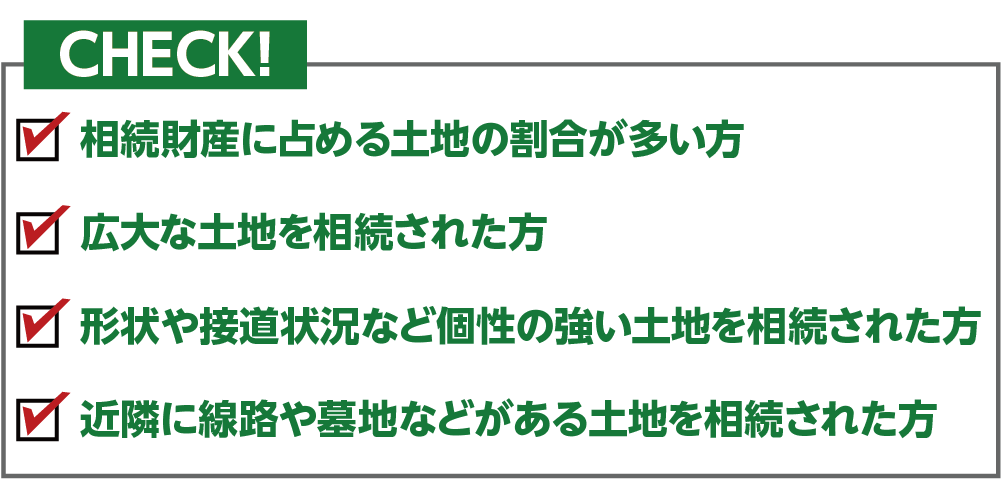

5-3.不動産の評価額が減少できる事例

不動産の評価も経験とノウハウが必要になります。

土地の評価に関しては、土地の形状や近隣の状況、道路付けの状況などにより変わってきます。こういった条件を適用することにより土地の評価額をどれだけ下げられるかで、相続税の額が大きく変わってきます。相続財産に占める不動産の割合は高いことが多いため、評価がしっかりできる税理士へ依頼すると還付される可能性があります。

図12:相続税が還付されやすいケース

6.更正の請求の具体的な手続きの流れ

更正の請求は、相続税の申告期限内に申告書を提出した税務署に、修正した申告書と必要書類を提出します。

[提出時期]期限内に(3章参照)

[提出場所]納税申告書を提出した税務署

[手数料]無料

[必要書類]修正した申告書、更正の請求書

その他、必要とされる添付書類(修正の事実を証明する資料:遺産分割協議書の写しなど)

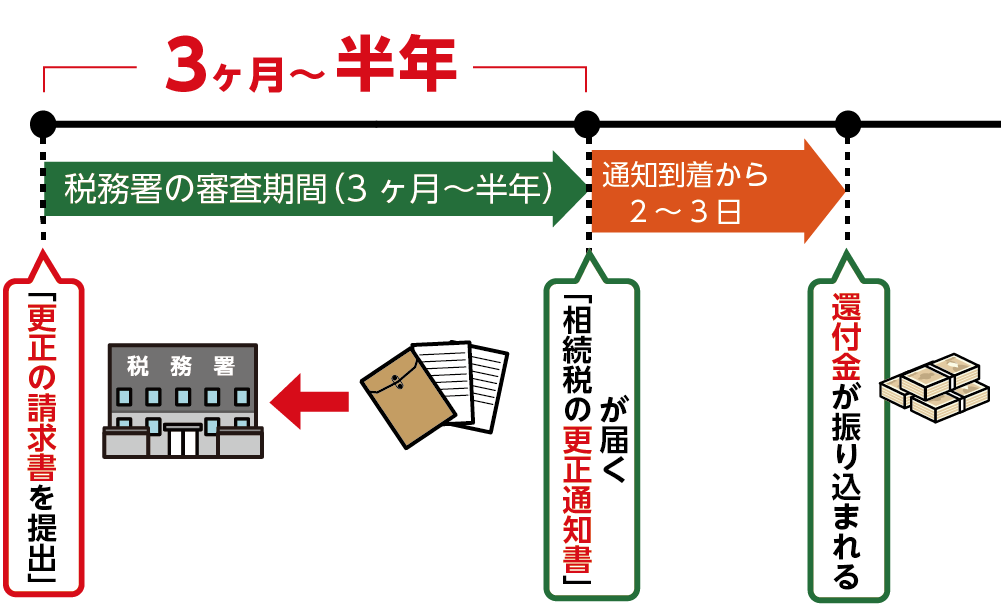

更正の請求をおこなってから税務署の審査期間はおよそ3ヶ月~半年です。

更正の請求が認められた場合、税務署から各相続人宛に「相続税の更正通知書」が届きます。通知書が届いてから2~3日後に還付金がご指定の金融機関に振り込まれるという流れになります。

図13:更正の請求の手続きのスケジュール

7.まとめ

更正の請求をするとよいケースや、更正の請求の期限についてご理解いただけましたでしょうか。

相続税の申告で一番難しいことは財産を正しく評価することです。

特に不動産は評価者によって違いが生じやすいものになります。不動産を多く所有されている方や、相続税の申告時に特例を適用していない方は、更正の請求ができないかどうか確認してみましょう。

すでに相続税の申告と納税を済ませていても何かしらの不安がある場合、あきらめずにもう一度ご確認されることをおススメします。もし「更正の請求」をすることができれば、納め過ぎた税金を還付してもらうことができます。

本記事を読んで相続税の還付を受けられるかもしれない・・・と思われた方は、まずは相続に強い専門家にご相談されてみてはいかがでしょうか。