リフォーム規模に応じて相続税評価は上がる!維持修繕なら節税できる

- 相続税

「築年数が古くなった自宅のリフォームを検討している。キッチンやお風呂場についても、最新設備に変え、もっと快適に住みやすくしたい。自分たちも高齢になってきているので、介護が必要になることを想定し、今から全面的なバリアフリーや、手狭な部分の増築をしておきたいとも考えている。しかし、大規模なリフォームを今することは、家の価値を上げてしまい、相続のときに不利になってしまうのだろうか?」

最後まで快適な自宅で暮らすことができるようにリフォームを考えたいが、将来の相続税が高くなってしまうのであれば、事前に確認しておきたいと思われているのではないでしょうか。

以前は、リフォームすることは、相続税の節税対策に効果があるといわれていましたが、2013年の税制改正によって、一概に効果があるとはいえなくなりました。なぜならば、リフォーム費用の一部を家の評価額に加算して、相続税評価をしなければいけなくなったからです。

本記事では、ご自宅をリフォームされる場合の相続税評価についての考え方や計算の方法などを分かりやすくご説明いたします。

目次

1.増築など大規模リフォームは相続税評価が高くなる

増築などの床面積が変わるような大規模なリフォームであれば、家の資産価値そのものが向上するので、当然、相続税評価額も高くなります。しかし、改築などのように、見た目や家に付随する設備を良くするための小規模なリフォームだと、相続税評価が高くなるのか、判断が難しいところです。

国税庁のホームページでは「増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」という基本通達に基づいた財産評価の説明をしています。これは、家に課税される固定資産税にリフォームの事実が反映されていない場合、相続税評価においては、リフォーム費用の一部を家の価値に加算しなければならないというものです。固定資産税について詳しくは2章でご説明いたします。

参考:国税庁ホームページ

「増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」

https://www.nta.go.jp/law/shitsugi/hyoka/19/01.htm

ただし、家の状態を維持するための修繕と考えられるリフォームであれば、相続税評価に加算する必要はありません。リフォームの規模に応じて相続税評価を以下の3つに整理しました。

表1:リフォームの規模に応じた相続税評価への影響

| リフォームの規模 | 建築確認申請等 | 内容 | 相続税評価 |

| 大規模 |

必要 |

・床面積が増える増築 |

上がる |

| 小規模 | 必要ない |

・家屋と構造上一体になっている |

上がる |

| 維持修繕 | 必要ない |

・雨漏りの修繕 |

上がらない |

※バリアフリー法に伴う認定申請

図1:大規模なリフォームをすると相続税評価額が上がる

2.家屋の相続税評価額は固定資産税評価額と同じ

家の建物の相続税評価額は、原則として固定資産税評価額に所定の倍率をかけて評価します。倍率は「1.0」と定められているため、固定資産税評価額と同額です。

参考:国税庁ホームページ「家屋の固定資産税評価額に乗ずる倍率」

https://www.rosenka.nta.go.jp/main_r01/tokyo/tokyo/others/d230100.htm

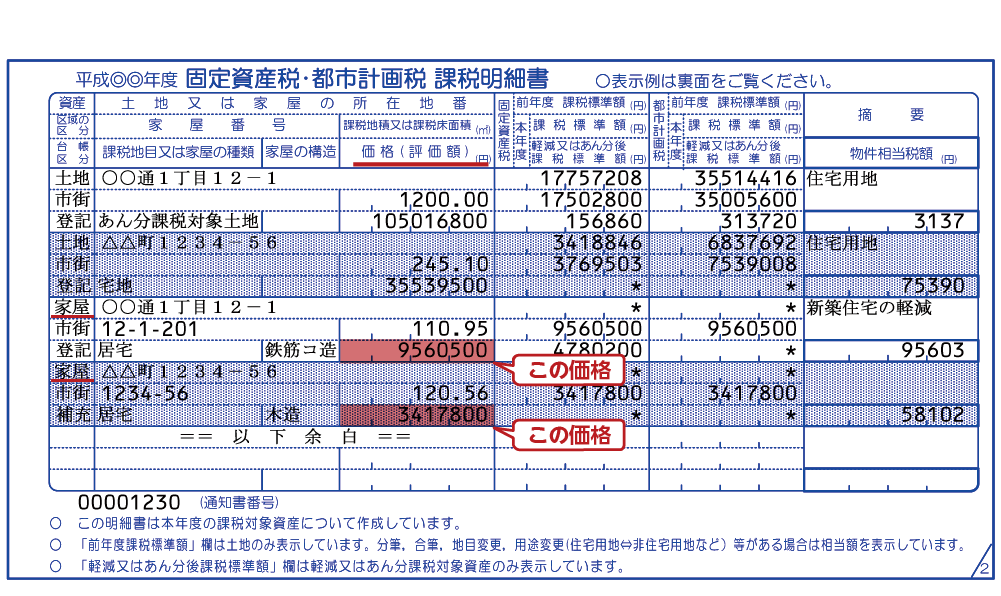

固定資産税評価額は、自治体によって異なりますが、毎年4~5月頃に不動産の所有者宛に郵送される「固定資産税納税通知書の課税明細書」より確認することができます。

図2:固定資産税の課税明細書の見本

なお、固定資産税評価額は3年ごとに見直されます。固定資産税評価額額とリフォームの関連性を3章で詳しくご説明いたします。

3.リフォームした家の相続税評価の計算方法

家の評価額は、通常であれば「固定資産税評価額」と同じなので、把握することは簡単です。固定資産税評価額は3年に1度のタイミングで評価替えされます。役所では、現地調査をおこなったり、航空写真などを撮影して、家の現況を固定資産税に反映しています。

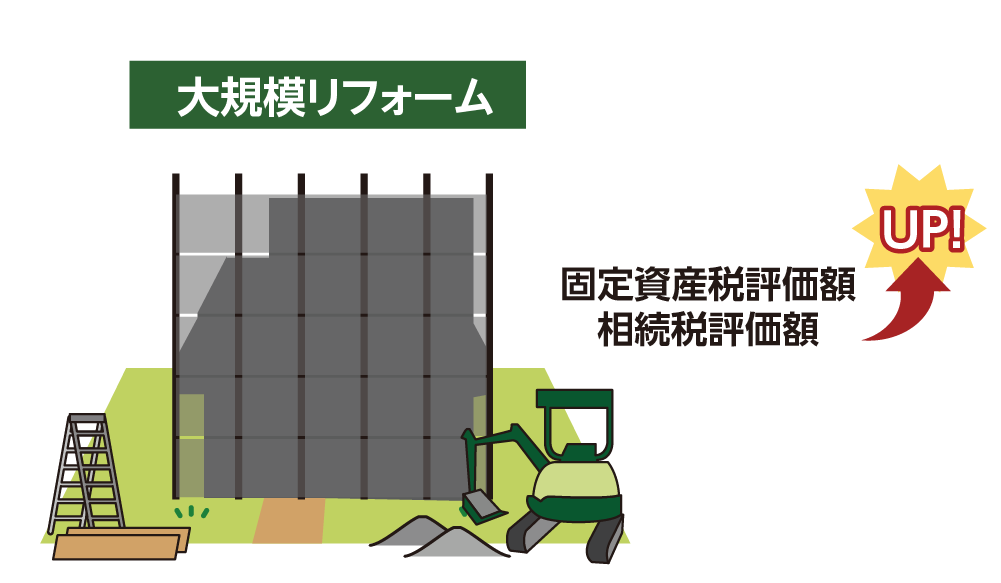

3-1.大規模なリフォームは固定資産税評価額が改定される

大規模なリフォームをする場合には、役所(最近は民間の審査機関の利用も可能)へ「建築確認申請」をおこなう必要があります。具体的には、鉄骨2階建てや木造3階建てのリフォーム、増築の場合は原則、建築確認申請が必要となります。(準防火・防火地域以外の土地で10㎡以下の増築であれば不要)

基本的に建築確認申請は、リフォームを依頼された業者が代理でおこなうものですが、申請内容は把握しておきましょう。

建築確認申請をしたリフォームは、工事が完了すると資産評価がおこなわれ、次のタイミングの固定資産税評価額の評価替えに反映されます。相続税評価額は固定資産税評価額と同じと考えるので、資産価値が上がれば、相続税評価額も上がります。

大規模なリフォームの場合、固定資産税評価額と相続税評価額が両方上がるということになります。

図3:大規模リフォームをすると固定資産税評価額と相続税評価額が上がる

3-2.固定資産税評価額が改定されない場合は加算が必要

固定資産税評価額の見直しは3年毎におこなわれるため、リフォームして資産価値が上がったにも関わらず、固定資産税評価額に反映される前に相続が発生してしまうことがあります。

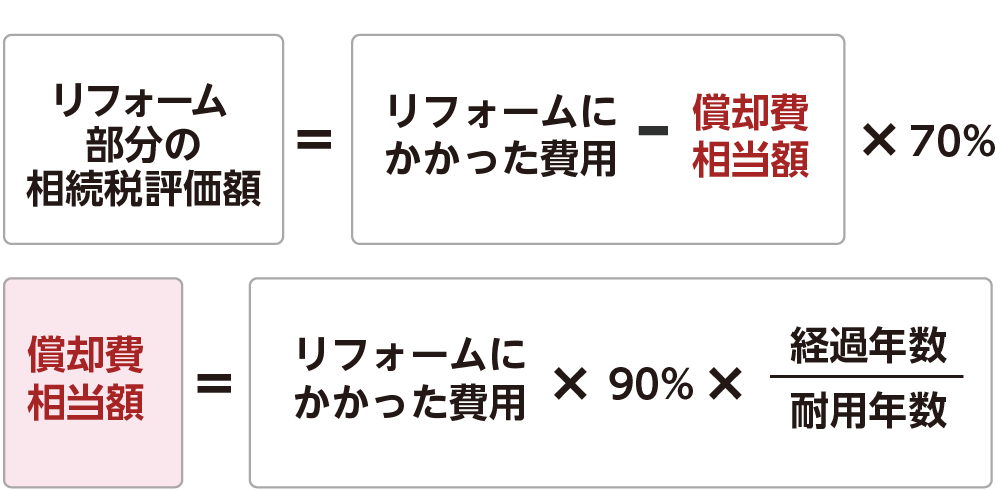

相続税評価額を計算する際は、リフォームして資産価値が上がった分の価格を、固定資産税評価額に加算します。リフォーム部分の加算する評価額は、以下の計算式で求めます。

図4:リフォーム部分の相続税評価額の計算式

経過年数は、1年未満の端数は切り上げで考えます。

耐用年数は「減価償却資産の耐用年数等に関する省令」で定められています。

リフォームしてから日が浅い場合は、償却費相当額として引ける金額は大きくありません。ざっくりと計算する場合は、リフォーム費用の70%を固定資産税評価額に加えたものが、相続税評価額になると考えていただければよいでしょう。

参考:東京都主税局「償却資産の評価に用いる耐用年数」

https://www.tax.metro.tokyo.lg.jp/shisan/info/taiyo_nensu.html

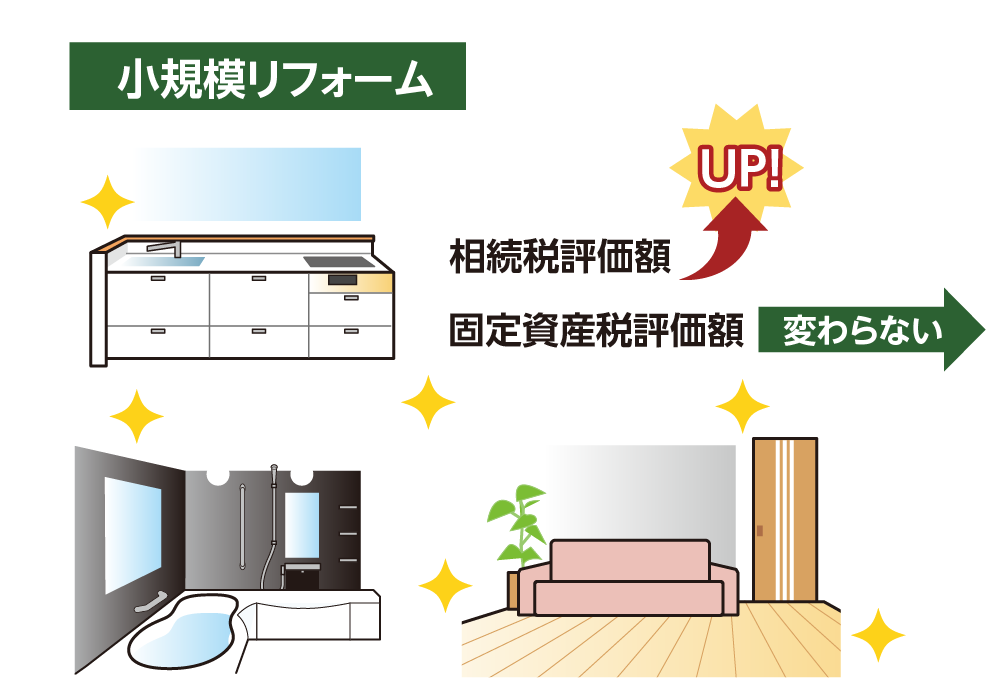

現行の税制では、資産価値が向上した場合は、相続税評価額に加算する決まりになっています。しかし、マンションのリフォームを含め、建築確認申請を伴わない小規模リフォームの場合、資産評価の見直しがおこなわれないため、固定資産税評価額は変わりません。

小規模リフォームでも、高額な費用がかかっている場合があります。申請していないから、加算しなくてもわからないだろうと考えがちですが、通帳の支払い履歴から判明する可能性があります。相続税の申告において、税務署から申告漏れの指摘を受けるとペナルティが加算されますので注意が必要です。

図5:小規模リフォームでは固定資産税評価額は変わらず、相続税評価額だけが上がる

小規模リフォームといえば、システムキッチンを取り替える、畳敷きからフローリングに変更するなどが該当しますが、基本的に建物と切り離すことはできないので、耐用年数は建物と同じと考えます。

4.維持修繕のためのリフォームであれば節税効果がある

リフォームの規模が、家を維持するための修繕であり、資産価値を高めない場合は、リフォーム費用を加算する必要はありません。また、リフォーム費用が20万円以下の場合は加算する必要はありません。

維持修繕に該当するものは、以下のようなリフォームとなります。

【修繕に該当するもの】 =リフォーム費用の加算はしない

・雨漏りの修繕

・外壁の補修

・壁紙の張替え

維持修繕に留めるリフォームであれば、かかる費用分の現金を減少されることができるため、節税対策の一環となります。

5.所有者ではない方がリフォーム費用を払うと贈与とみなされるので注意

お父さまの自宅をリフォームする費用をお子さんが負担するような場合は、お子さんからお父さまへの贈与とみなされてしまう可能性があります。贈与税を発生させないためには、リフォーム費用に見合う家の持分をお子さんが引き継いでおくなどの対策が必要です。

リフォーム費用の負担や、名義変更などに関することは、専門家である税理士へ一度ご相談の上、ご検討いただければと思います。

6.まとめ

リフォームをした場合の家の相続税評価についてご理解いただけましたでしょうか。

ご自宅のリフォームが、維持修繕以外のリフォームであれば、相続税評価額は高くなります。

家屋の相続税評価は、固定資産税評価額と同じです。建築確認申請を伴うリフォームで、固定資産税評価額が高くなれば、相続税評価額も高くなります。

また、固定資産税評価額の評価替えよりも前に、相続が発生してしまった場合には、リフォーム分の価値を相続税評価額に加算しなければなりません。加算額は、(リフォームにかかった費用-償却費相当額)×70%となります。

家を維持する修繕の範囲でおこなったリフォームについては、評価額を加算する必要はありません。生前のうちに、維持修繕をおこなっておけば、現金を減らすことができ、節税対策につながります。

リフォームが維持修繕にあたるか、資産価値を高めるリフォームに該当するかは、具体的なリフォームの範囲が規定されていないこともあり、素人だけの判断では難しい場合があります。相続税評価に関することは、税理士にご相談いただくことをおススメいたします。