相続で不動産取得税は原則かからない!かかるケースと計算方法を解説

- 相続

「不動産を相続した場合に不動産取得税がかかるのだろうか」

不動産取得税は、不動産を売買や贈与などによって取得した方が納める税金です。原則として相続により不動産を取得した場合はかかりません。

ただし、遺言により相続人以外の方が不動産を引き継いだ場合などは不動産取得税がかかります。

本記事では、不動産取得税がかかるケースと不動産取得税の計算方法や軽減措置について、詳しくご説明いたします。不動産を相続したときにかかる税金について総合的にご理解いただければ幸いです。

目次

1.相続で不動産取得税は原則かからない

不動産取得税とは、土地や家屋を購入したり、贈与を受けたり、家屋を建築するなどして不動産を取得したとき、取得した方に対して課税される税金です。ただし相続人が相続や遺贈(亡くなられた方の遺言によって遺産の全部または一部を無償で譲ること)によって不動産を取得した場合は、取得する方の意思ではなく形式的な所有権の移転とされるため不動産取得税はかかりません。

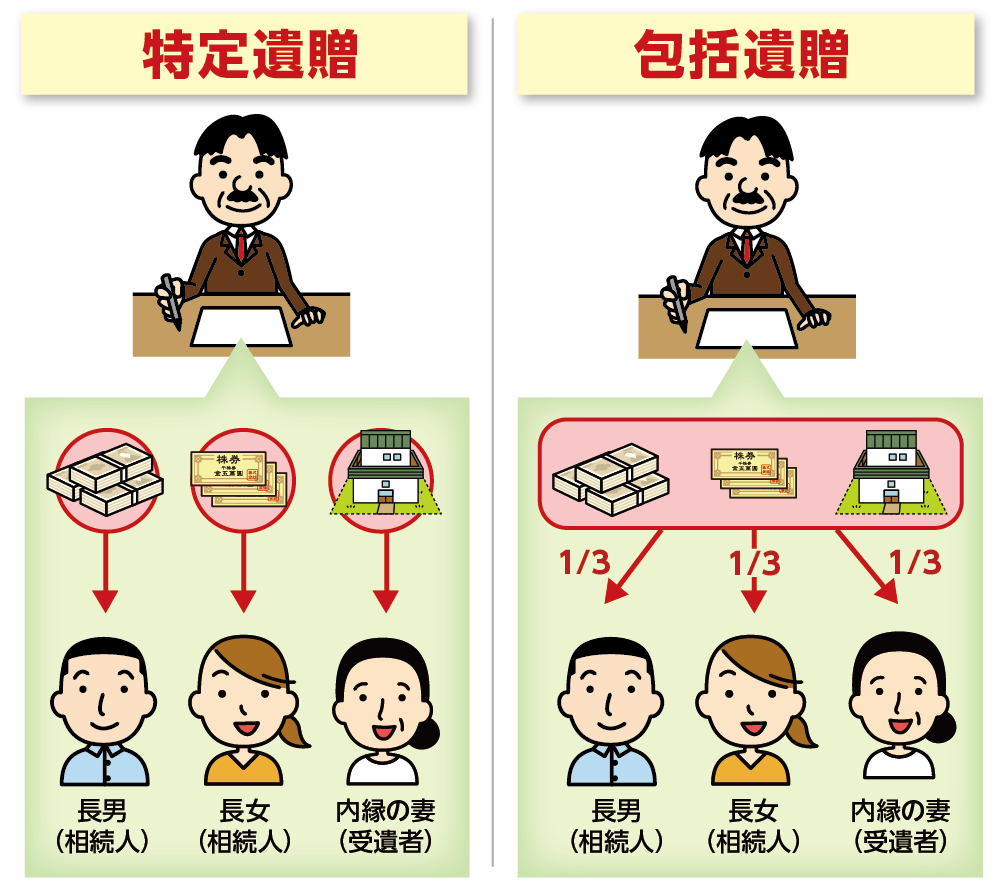

また、包括遺贈の場合も、不動産取得税はかかりません。

(参考)包括遺贈とは、財産内容を指定せずに財産の全部または割合を指定して行う遺贈です。遺言書には、「Aさんに相続財産の1/3を包括して遺贈する」というように記載します。遺贈を受けた方(受遺者)は相続人と同じ権利義務を持ちます。相続財産に負債が含まれている場合は、包括受遺者は負債も引き継ぎます。

2.不動産取得税がかかる3つのケース

亡くなられた方から財産(不動産)を引き継ぐ方法によって不動産取得税がかかるケースがあります。下記3つのケースをご説明いたします。

①相続人以外の方への特定遺贈

②死因贈与

③相続時精算課税制度

2-1.相続人以外の方への特定遺贈

特定遺贈とは、特定の財産を指定して行う遺贈です。遺言書には「Cさんに不動産の○○を遺贈する」というように記載します。相続人以外の方が特定遺贈により不動産を取得した場合は不動産取得税がかかります。

図1:特定遺贈と包括遺贈の違い

※特定遺贈と包括遺贈の違いについて詳しくは、こちらを参考にしてください。

2-2.死因贈与

死因贈与とは、「贈与する方が亡くなられたら指定した財産を渡す」という契約です。財産を渡す方(贈与者)と財産を受け取る方(受贈者)の双方の合意が必要です。死因贈与により不動産を取得した場合は、受贈者が相続人かどうかに関わらず、不動産取得税がかかります。

2-3.相続時精算課税制度

相続時精算課税制度とは、60歳以上の父母または祖父母から18歳以上の子・孫への生前贈与について2,500万円まで贈与税が非課税になるという制度です。贈与者が亡くなられたときは、その贈与財産を相続財産に加算して相続税の計算を行います。相続時精算課税制度を利用して贈与税がかからなかった場合でも、不動産取得税はかかります。

※相続時精算課税制度について詳しくは、こちらを参考にしてください。

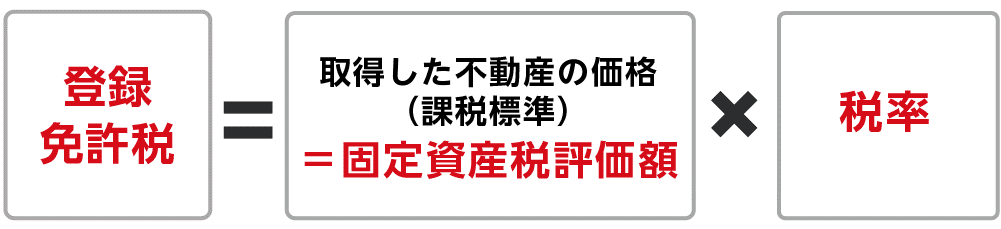

3.不動産取得税は「課税標準額×税率」で計算

不動産取得税は、「課税標準額×税率」で計算します。課税標準額とは、税率をかけて固定資産税額を算出する基になる金額です。基本的に課税標準額は固定資産税評価額と同額になります。固定資産税評価額は、毎年送られてくる固定資産税の納税通知書に同封されている「課税明細書」で確認できます。

図2:不動産取得税の計算式

税率は、土地・家屋は3%、住宅以外の家屋は4%です。

| 取得日 | 土地 | 家屋(住宅) | 家屋(非住宅) |

| 平成20年4月1日から 令和9年3月31日まで |

3% | 4% | |

なお、土地は、令和9年3月31日までに取得した場合は、その価格(固定資産税評価額)が2分の1になります。

土地の不動産取得税=固定資産税評価額×1/2×3%

3-1.不動産取得税の軽減措置

居住用の土地と家屋(住宅)を取得した場合は、軽減措置を受けることができます。

土地の不動産取得税は、次のA・Bのどちらか多い方の額が軽減されます。

A:45,000円

B:(土地1㎡当たりの固定資産税評価額 × 1/2)×(課税床面積 × 2(200㎡限度))× 3%

※「土地1㎡当たりの価格」は固定資産評価額を地積で除して得た額

建物(住宅)は新築住宅と中古住宅で条件が異なります。下記の条件を満たす場合に、不動産取得税の軽減措置を受けられます。

(新築住宅)

床面積50㎡以上(一戸建以外の貸家住宅は40㎡以上)240㎡以下等の条件を満たす場合は、固定資産税評価額から1200万円(認定長期優良住宅なら1300万円)を控除できます。

(中古住宅)

床面積50㎡以上240㎡以下、かつ昭和57年1月1日以降に建築されたこと(昭和56年12月31日以前に新築された住宅は、建築士等が行う耐震診断によって新耐震基準に適合していることの証明がされたもの)等の条件を満たす場合は、新築された日により100万円~1,200万円を控除できます。

建物の不動産取得税=(固定資産税評価額-新築された日の控除額)×3%

| 新築された日 | 控除額 |

| 平成9年4月1日以降~ | 1,200万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

3-2.不動産取得税の計算例

軽減措置の適用対象となる中古住宅

※長期優良住宅ではない

※新築された日は平成20年2月1日(平成9年4月1日以降の控除額1,200万円を適用可)

(土地)

面積200㎡

固定資産税評価額1,000万円

(建物)

床面積150㎡

固定資産税評価額800万円

【軽減措置の適用前】

〈土地〉

1000万円(固定資産税評価額)×1/2×3%=15万円

〈建物〉

800万円(固定資産税評価額)×3%=24万円

【軽減措置の適用後】

〈土地〉

(土地1㎡当たりの固定資産税評価額 × 1/2)×(課税床面積 × 2(200㎡限度))× 3%

=(1000万円÷200㎡×1/2)×200㎡(限度面積)×3%=15万円

15万円の方が4万5000円より多いので軽減税額は15万円になります。

不動産取得税=15万円(軽減措置適用前の税額)-15万円(軽減税額)=0万円

〈建物〉

(800万円-1200万円)×3%=0万円

不動産取得税は、軽減措置を適用して、土地分は15万円、建物分は24万円節税できました。

3-3.軽減措置を受けるためには申告が必要

不動産取得税の軽減措置の適用を受けるためには申告が必要です。不動産取得税は地方税ですので、納税先は都道府県(税事務所)となります。都道府県ごとに期限が定められているので確認し、忘れずに手続きを行いましょう。

4.不動産を相続したときにかかる税金

不動産を引き継いだときにかかる税金を解説いたします。

4-1.登録免許税

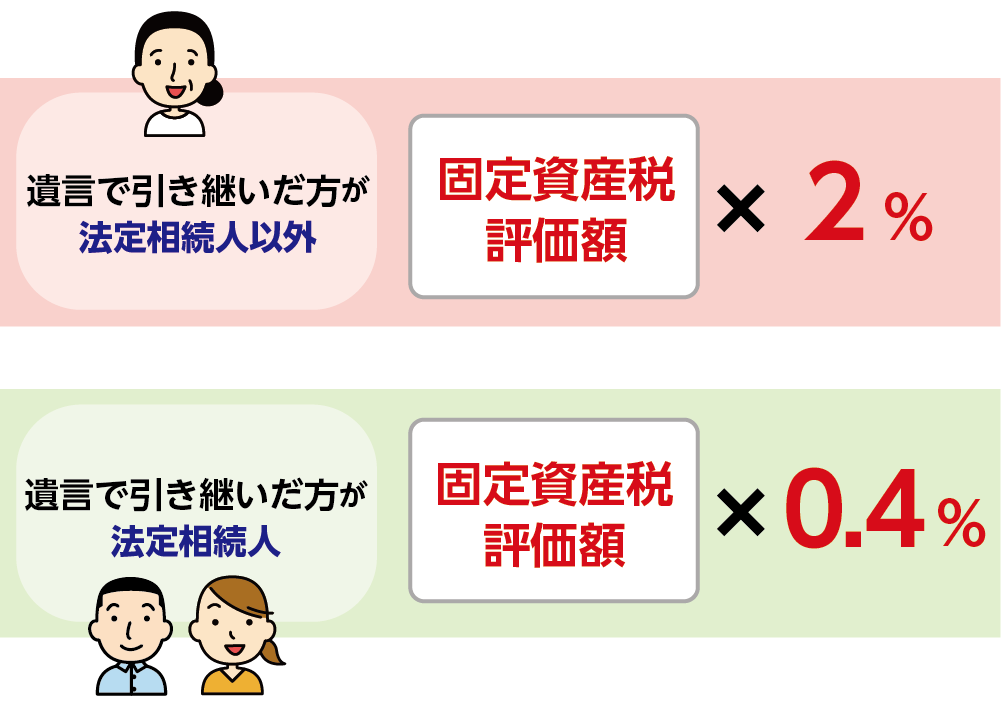

登録免許税とは不動産の相続登記(名義変更)をするときにかかる税金です。登録免許税は「課税標準額×税率」で計算します。相続により不動産を取得した方が相続人の場合の税率は0.4%です。遺贈または死因贈与により、相続人以外の方が不動産を取得した場合の税率は2%です。

図3:登録免許税の計算式

図4:登録免許税の税率

※登録免許税について詳しくは、こちらを参考にしてください。

4-2.相続税

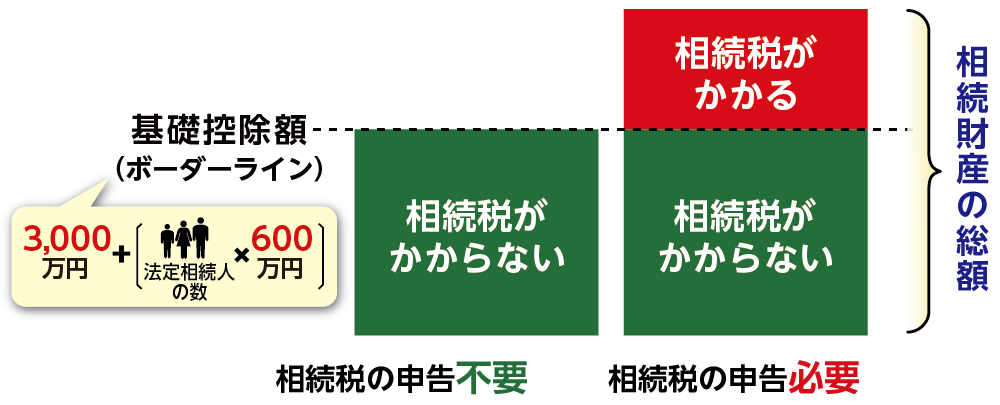

相続税は、不動産を含む相続財産の総額が基礎控除額(3,000万円+法定相続人の数×600万円)を超えるときにかかります。法定相続人が2人の場合は、相続財産の総額が4,200万円までは相続税がかかりません。相続税の申告が必要な場合の申告期限は、亡くなられたことを知った日の翌日から10ヶ月以内です。

図5:相続税は相続財産の総額が基礎控除額を超えるときにかかる

図6:相続税の基礎控除額の計算式

5.まとめ

不動産取得税は、不動産を引き継いだときに取得した方にかかる税金です。不動産を相続した場合は、原則として不動産取得税はかかりません。不動産を引き継いだ方に不動産取得税がかかるケースは3つあり、①法定相続人以外の方が特定遺贈されたとき、②死因贈与を受けたとき、③相続時精算課税制度を適用したときです。

不動産取得税がかかる場合は軽減措置が適用できるかを必ず確認しましょう。軽減措置の適用を受けるためには申告が必要です。申告をしないと高い税金を支払うことになりますので注意しましょう。

不動産を相続したときには相続税がかかることもありますので、税金についてご心配な方は相続に強い税理士にご相談されることをおススメいたします。