令和5年度税制改正に変化あり!相続時精算課税制度と生前贈与の持ち戻し期間の延長を解説

- 相続

令和5年度税制改正が公表されました。

大きな改正点として、生前贈与の持ち戻し期間が7年に延長された事、相続時精算課税制度に暦年贈与とは別の基礎控除110万円が追加されたことがあげられます。

当記事では、中でも資産課税に関する「相続時精算課税」「暦年贈与」などにおける改正について、「何が、どのように、いつから、変わるのか」を分かりやすくご説明します。

目次

1.令和5年度税制改正で資産課税における変化

令和4年12月16日に令和5年度の税制改正大綱が発表されました。資産課税に関する「相続時精算課税」「暦年贈与」についての改正は、主に以下のものです。

表1:資産課税に関する主な改正

| 改正点 | 概要 |

| 生前贈与の持ち戻し期間の延長 | 平均寿命が延び、生前に贈与できる期間が長くなっているという状況を踏まえ、持ち戻し期間を7年に延長 |

| 相続時精算課税制度に関する見直し | 110万円の基礎控除を設け制度を使用しやすくすることで、 祖父母世代の資産を子育て世代である子供に引き継ぎやすくする |

| 教育資金、結婚子育て資金の非課税措置の期限を延長 |

育資金は期限の延長に加え、使い切れなかった分にかかる贈与税は高い方の税率(一般税率)で計算し、相続税の課税価格が5億円を超える期間には相続税がかかるなど非課税適用条件を厳しくする |

2.生前贈与の持ち戻し期間が3年から7年へ延長

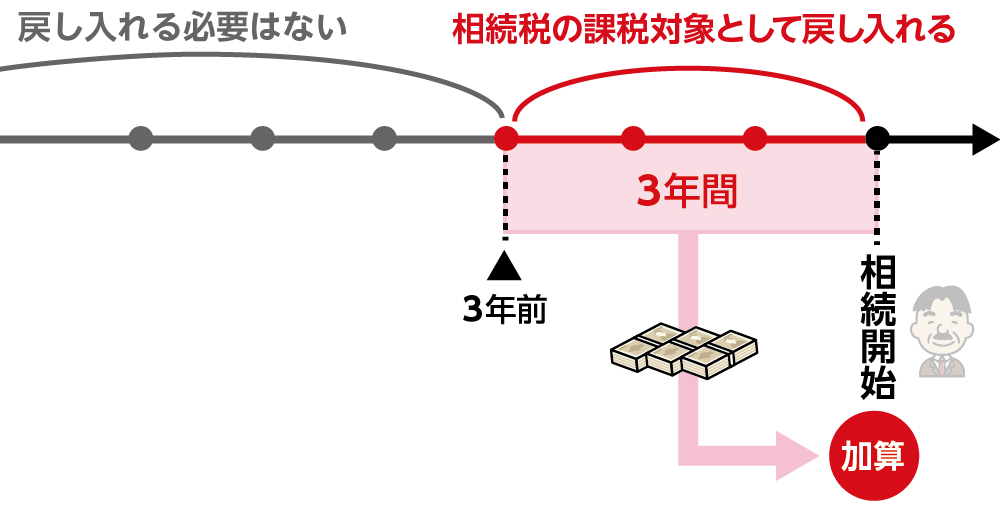

生前贈与は、贈与された時点で贈与を受けた方の財産となりますが、贈与されたタイミングにより、相続財産として贈与で引き継いだ財産を戻し入れます。

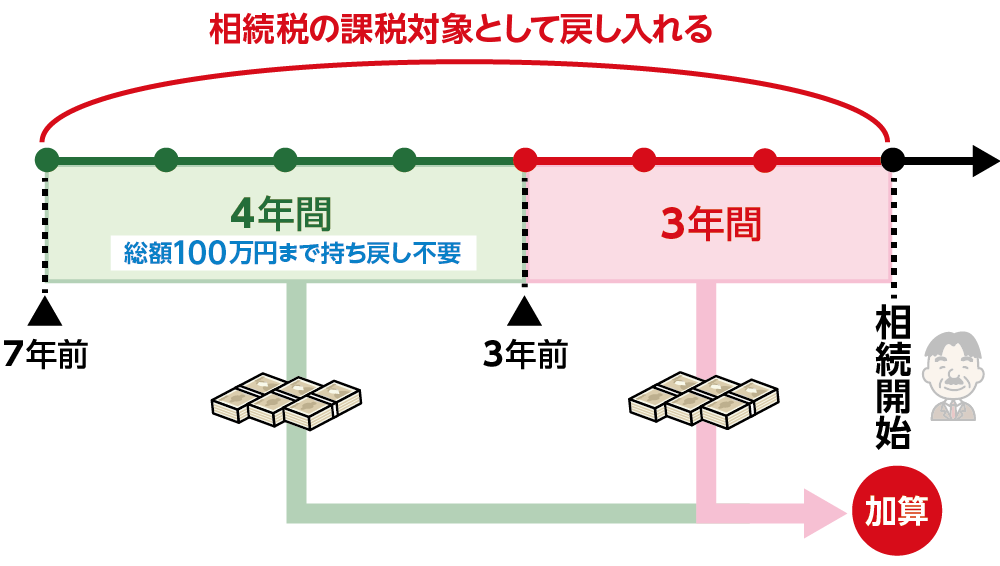

これまで、相続発生前の3年以内の贈与が対象でしたが、改正により7年以前の贈与が対象になります。

2-1延長された4年間の贈与額合計100万円まで控除

亡くなられた日から3年前まではこれまでと同様に全額持ち戻しになります。それより前にあたる7年前までの4年間の贈与に関しては、合計100万円までが控除されます。1年間に100万円ではなく、4年間の合計100万円までが控除になる点に注意しましょう。

図1:持ち戻し期間3年

図2:持ち戻し期間7年

2-2持ち戻し期間7年適用開始時期と加算期間

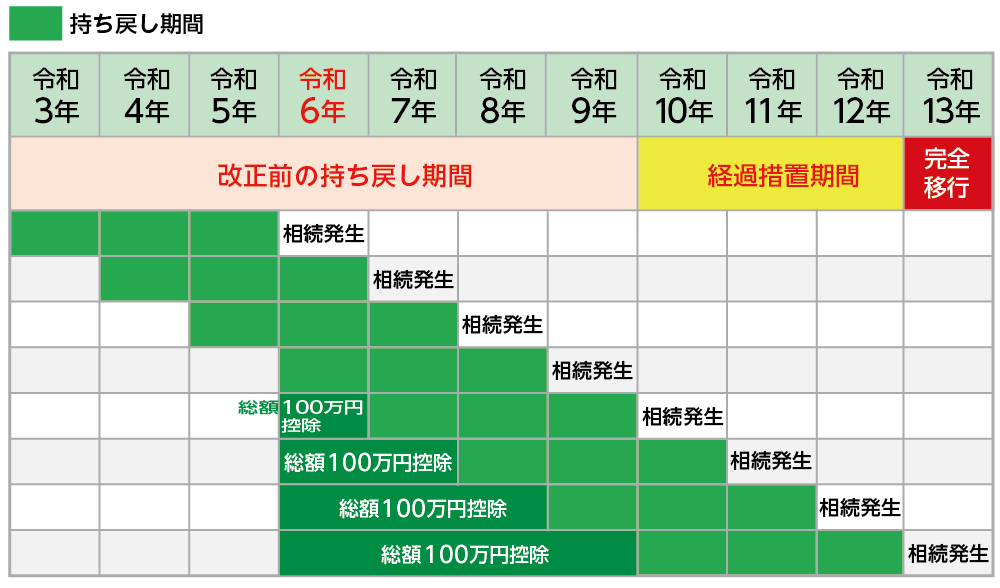

令和6年1月1日以降の贈与から、7年以内の贈与の持ち戻しが適用になります。しかし、令和6年1月1日以降の相続から7年前の持ち戻しになるというわけではありません。この日より、相続開始前7年以内の持ち戻しの対象となるという意味です。

例えば、令和6年1月1日に生前贈与をした方が、令和10年1月1日に亡くなられた場合これまでの3年以内の持ち戻しであれば、令和6年1月1日の生前贈与は持ち戻しの対象外でした。

しかし、7年以内の持ち戻しの適用により、この場合は4年前の令和6年1月1日の贈与まで対象になります。このように加算期間は相続開始の年により段階的に延長され、令和13年1月1日以降に発生した相続から7年間の持ち戻しに完全に移行されます。

表1:持ち戻し期間7年に伴う適用開始と加算期間

※延長された期間において総額100万円までが控除対象

3.相続時精算課税制度に基礎控除110万円が追加

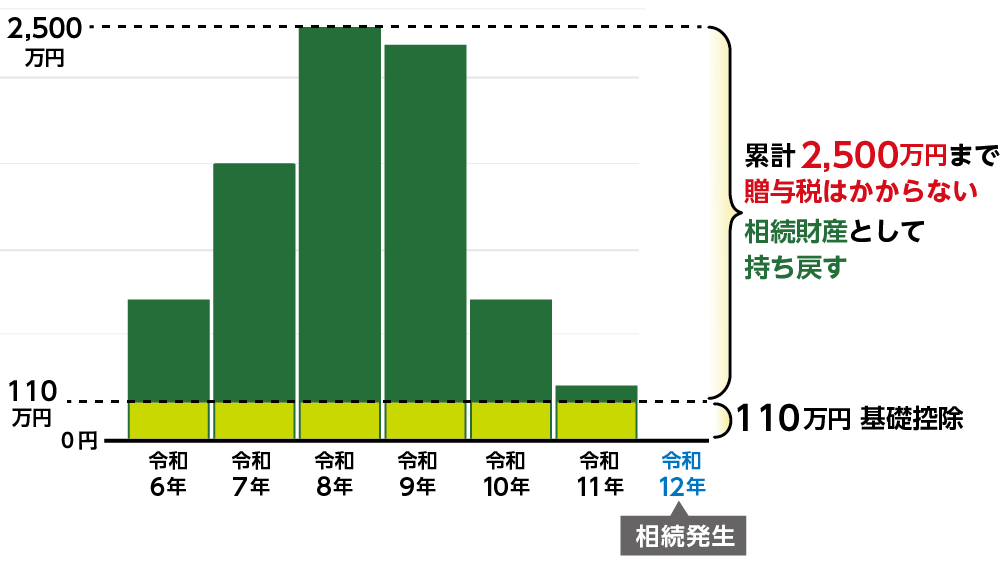

相続時精算課税制度とは、贈与者が亡くなられるまでの累計2,500万円以内の生前贈与は、贈与税がゼロ円になるという制度です。ただし、贈与者が亡くなられると贈与した財産を相続財産として持ち戻しします。

今回の改正により、基礎控除額「年間110万円」が追加されました。これは、暦年贈与の基礎控除とは別のもので、相続財産への持ち戻しも不要です。相続時精算課税制度を選択すると暦年贈与に戻すことはできませんが、年間110万円の基礎控除以内であれば、申告納税が不要です。令和6年1月1日以降に行われた贈与から対象になります。

図3:相続時精算課税制度の基礎控除

【年間110万円までの贈与】

贈与税・相続税はかからない

申告不要

【累計2,500万円の贈与】

贈与税はかからない

相続財産に持ち戻し、相続税の対象

2,500万円を超えた分に対して20%の贈与税

4.教育資金、結婚資金など一括贈与の非課税措置の期限延長

教育資金、結婚資金の一括贈与の非課税措置の期限もそれぞれ延長になりました。

【教育資金の一括贈与の特例】

父母または祖父母から30歳未満のお子さん、お孫さんに対し、教育資金を1,500万円まで非課税で贈与できるという特例制度です。使い切れなかった分にかかる贈与税は高い方の税率(一般税率)で計算し、相続税の課税価格が5億円を超える場合等には相続税がかかります。

教育資金贈与の期限:令和8年3月31日までに延長

【結婚子育て資金一括贈与の特例】

父母または祖父母から18歳以上50歳未満のお子さん、お孫さんに対し、結婚・子育て資金を1,000万円まで非課税で贈与できるという制度です。

結婚・子育て資金贈与の期限:令和7年3月31日までに延長

5.まとめ

今回の税制改正で大きく変化した点についてご紹介いたしました。

生前贈与で節税をしたい方は、どの制度をどのような手段やタイミングで活用していくのか、をご自身の状況に合わせて選択する必要があります。

改正を踏まえて、どのような方法があるのか、税金の専門家である税理士などに早めにご相談されることをお勧めいたします。