【相続税の連帯納付義務】税務署からの通知の流れとペナルティを解説

- 相続税

「相続税の連帯納付義務の通知を受け取ったのだけど…」

「兄弟の分の相続税まで支払わなくてはならないのだろうか」

相続税の申告・納税を無事に終えて一安心したものの、「連帯納付義務のお知らせ」が税務署から届いて、驚かれていることと思います。これは「相続人の中に納税期限までに相続税を納めなかった方がいますので、代わりに払ってください」という信じがたいお知らせです。

ご自身は相続税をきちんと納めたのに、納税をしないご兄弟の相続税も支払うなんて納得できませんが、相続税には連帯納付義務があります。連帯納付義務ではいくら支払わなければならないのか気掛かりでしょう。

本記事では、連帯納付義務の制度の概要や注意点について、詳しくご説明いたします。

目次

1.「相続税の連帯納付義務」とは納税しない相続人の相続税を支払う義務

相続税は本来、相続財産の総額に対して計算され、各相続人が引き継いだ財産の取得分に応じて納税をします。各相続人が納付する相続税額は、相続人の間で分配されたものにすぎないため、亡くなられた方の財産に対して課税される相続税を完納するまで、お互いに「連帯納付義務」を負います。

図1:相続税を滞納した相続人の連帯納付義務を負う

1-1.相続税の連帯納付義務の対象者(連帯納付義務者)

連帯納付義務の対象者(連帯納付義務者)は、亡くなられた方から相続または遺贈により財産を取得した方全員です。亡くなられたことをきっかけにして発生した生命保険金や死亡退職金はみなし相続財産として相続税の課税対象となるため、生命保険金や死亡退職金を受け取った方も連帯納付義務者となります。

1-2.相続で取得した財産額に関わらず相続人全員が平等に負担する

連帯納付義務は、相続した財産額に関わらず相続人全員が平等に負担します。連帯納付義務の納税額は、「相続または遺贈により取得した金額を限度」としますので、限度額は取得した財産から納付済みの相続税額を差し引いた金額になります。

連帯納付義務の限度額=相続した遺産額-納付済の相続税額

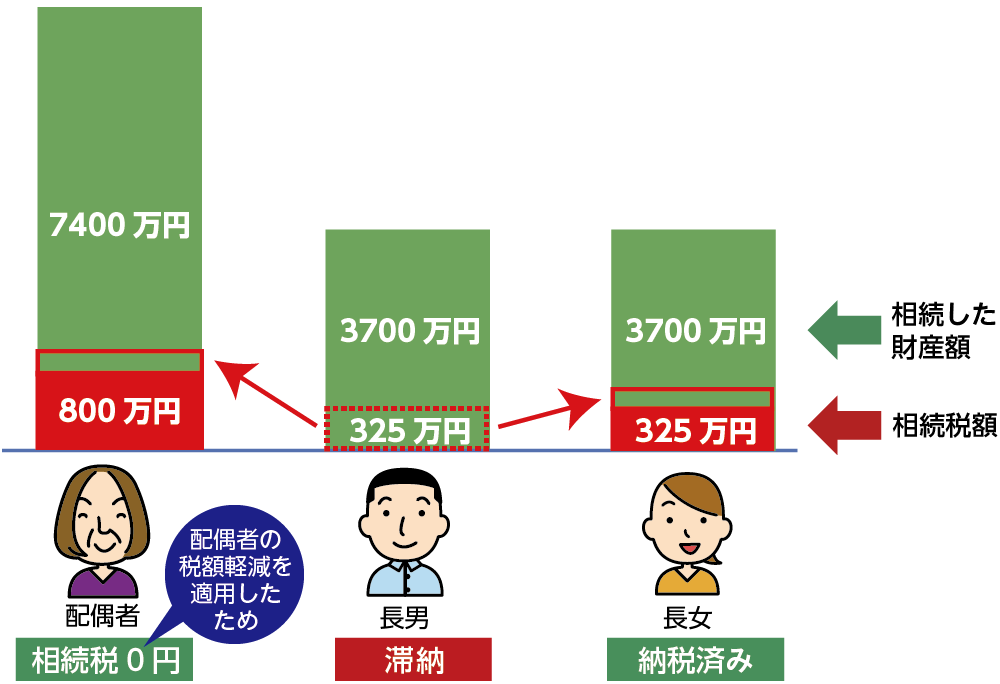

【事例】

相続人:配偶者・長男・長女

相続財産:1億4,800万円(法定相続分で相続)

長男が相続税を納税しなかったため配偶者と長女が連帯納付義務者となった場合

長女が相続により取得した財産が3,700万円で納付済みの相続税額が325万円の場合には、連帯納付義務の限度額は3,375万円になります。実際は長男の相続税額325万円を配偶者と長女で按分しますので、162.5万円(325万円×1/2)に利子税を加えた金額を支払います。

(利子税については3-2参照)

図2:連帯納付義務は相続した遺産額に関わらず、相続人全員が平等に負担する

2.相続税の連帯納付義務の請求の流れ

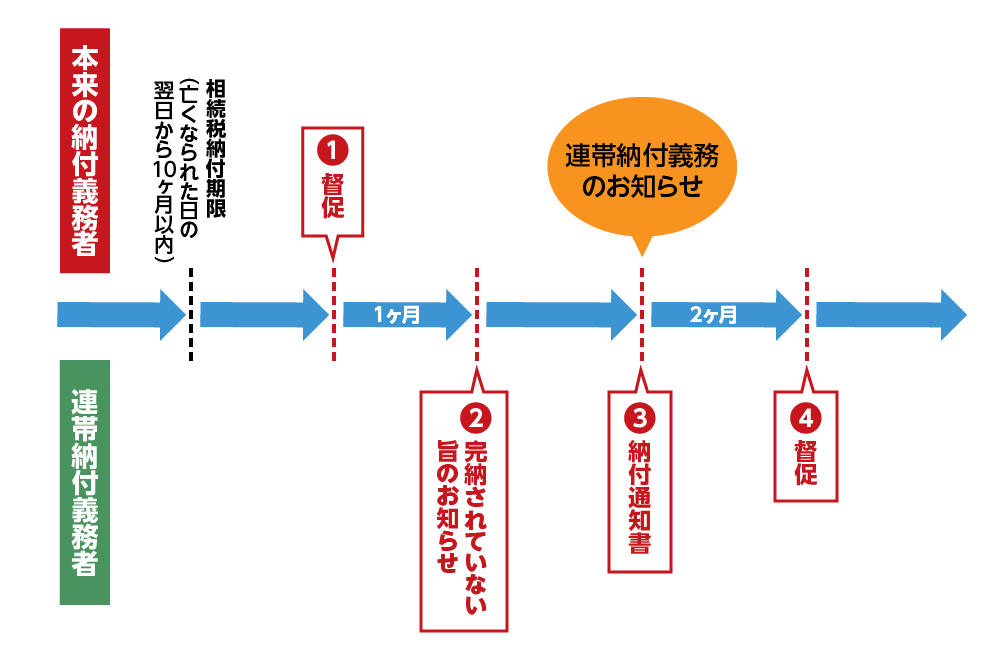

税務署が相続税の連帯納付義務者へ請求する流れを確認しましょう。

①相続税が完納されない場合、本来の納税義務者へ督促状を送付

②本来の納税義務者に督促状を発行して1ヶ月を経過しても完納されない場合、連帯納付義務者に対して「完納されていない旨のお知らせ」を送付

③連帯納付義務者に納付を求める場合には「納付通知書(期限・納税場所等を記載)」を送付

④納付通知書が送付された日から2ヶ月経過しても完納されない場合は「督促状」を送付

図3:税務署が相続税の連帯納付義務者へ請求する流れ

図4:相続税の連帯納付義務のお知らせ

3.相続税の連帯納付義務者が支払う金額

連帯納付義務者が連帯納付のお知らせを受け取る時点で、相続税の申告・納付期限が過ぎていますので、相続税のほかに納付が遅れたことに対するペナルティとして延滞税の支払いが必要です。延滞税は未納の相続税が完納されるまでの日数に応じて支払わなくてはなりません。

本章では相続税の連帯納付義務者が支払うべき金額についてご説明いたします。

3-1.延滞税の代わりに利子税が課される

連帯納付義務者に本来の納付義務者と同じペナルティを課すのは負担が大きいことから、延滞税の代わりに利子税が課されます。利子税は、相続税の納付期限の翌日から起算します。納付基準日(連帯納付義務者に納付通知書が発送された日の翌日から2ヶ月を経過する日または督促状が発送された日のいずれか早い日)または相続税を完納する日のどちらか早い日までの期間で計算されます。

連帯納付義務者が納付基準日までに未納の相続税を納付しなかった場合は、利子税に加えて延滞税も納付しなければなりません。

利子税の税率(令和7年1月1日~令和7年12月31日まで)は、納付基準日の翌日から2ヶ月を経過する日までは年0.9%です。納付基準日から2ヶ月を経過した日以後は延滞税として年8.7%(令和7年1月1日~令和7年12月31日まで)で計算されます。

3-2.連帯納付すると求償権が発生する

連帯納付義務者が本来の納税義務者の代わりに相続税を納付した場合には、本来の納税義務者に対し求償権が発生します。 求償権とは、連帯納付義務者が本来の納税義務者に対して、肩代わりした相続税や利子税の返還を求める権利です。

連帯納付義務者が求償権を放棄したときや求償権を行使しないときは、連帯納付した金額は本来の納税義務者に対する贈与とみなされ、贈与税が課税される場合があります。

4.相続税の連帯納付義務の3つの注意点

相続税の連帯納付義務の3つの注意点についてご説明いたします。

4-1.相続放棄をした場合は連帯納付義務を負わない

ご自身が「相続放棄」の手続きを取っている場合には、相続税の連帯納付義務は発生しません。ただし、遺産分割協議の中で、「相続分の放棄」としている場合には、民法で決められた相続放棄の手続きをしていないため連帯納付義務が発生します。

4-2.連帯納付義務は延納できない

通常、相続税の支払いは要件を満たせば、延納や物納が認められる場合がありますが、「連帯納付義務のお知らせ」が届いた場合、延納や物納の制度が利用できません。現金一括での支払いとなるということに注意が必要です。

※延納について詳しくは、こちらを参考にしてください。

4-3.連帯納付義務の時効は相続税の申告期限から5年

相続税の時効が原則として「相続税の申告期限より5年」のため、5年を経過するまでにお知らせが届かなければ、連帯納付義務は発生しません。

5.さいごに

相続税の連帯納付義務とは、相続税を支払わない相続人の相続税を、相続人同士でお互いに負担しなければならない制度です。

ご自身の分はすでに支払ったのだから・・・と、この通知を放っておき督促されると、未納の相続税に加えて遅れた日数分のペナルティの税を支払わなくてはならりません。本来の納税義務者である相続人の財産が不動産ばかりで差し押さえがしにくい、あるいは財産をそもそも持っていないなどの理由から、先に連帯納付義務者の財産の差し押さえが行われる可能性もあります。

どうしても支払いが難しい場合は一刻も早く税務署、または専門家に相談しましょう。遺産分割協議をする際に、相続人全員の納税資金を確保できるように調整すると安心です。

相続税の連帯納付義務が生じてお困りの方は、相続に強い税理士にご相談されることをおススメいたします。