相続税申告書の提出先はどこ?~相続税申告の申告期限と申告方法~

- 相続税

「相続税申告書が作成できた!相続税申告書の提出先はどこだろう?家の近くの税務署でいいだろうか?」

「親父は、老人ホームで亡くなった。自宅とは離れた老人ホームだけれど、相続税申告書の提出先と関係あるだろうか?」

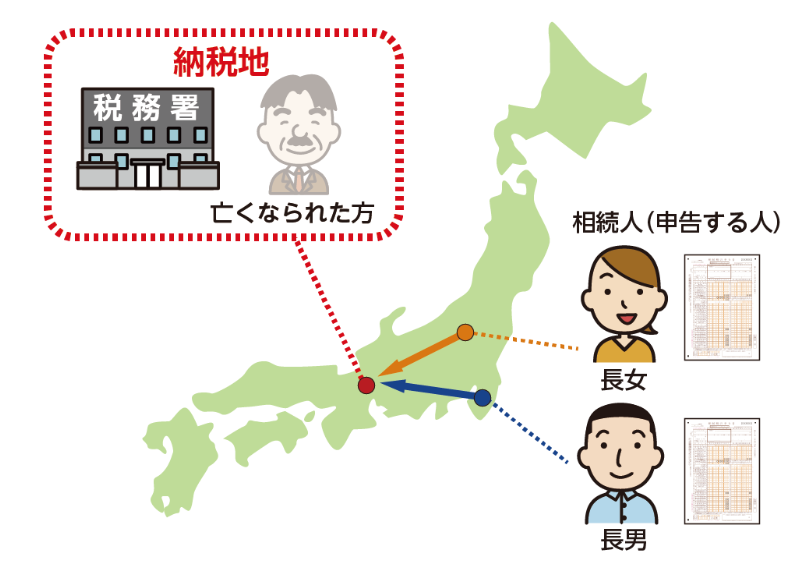

相続税申告書を作成し、いざ提出の段階になって、相続税申告書の提出先を確認されていらっしゃるかと思います。相続税申告書を作成したご自身の住所の税務署だと便利ですが、 相続税申告書の提出先は、亡くなられた方の最後の住所地を管轄する税務署になります。

本記事では、相続税申告書の提出先についてご説明します。最後の住所地の判断に迷う老人ホームに入居されていた場合や海外移住していた場合などのケースもご紹介します。 相続税申告には申告期限があります。提出先、申告期限、提出方法を確認し、速やかに手続きをすすめましょう。

目次

1.相続税申告書の提出先は故人の最後の住所地を管轄する税務署

相続税申告書の提出先は、亡くなられた方の最後の住所地を管轄する税務署になります。住所地とは、実際に生活していた場所、生活基盤とされていた場所です。よって、相続税申告書の提出先は、亡くなられた方が最後に実際住んでいた住所地を管轄する税務署になります。複数の相続人がいる場合は、それぞれの相続人が同じ税務署に申告することになります。

図1:相続税申告書の提出先

老人ホームに入居していたり、単身赴任、海外移住など、ご自宅と異なる住所で判断が難しいケースについては、2章でご説明します。

2.提出する税務署を迷う5つのケース

亡くなられた方の最後の住所地とご自宅が一致する場合は、何も迷うことはありません。しかし、老人ホームの入居や単身赴任、海外に移住されているようなケースは、どこを最後の住所地とするか、どちらの税務署に提出するか迷われると思います。判断するポイントは、亡くなられた方が最後の生活基盤とされていた場所です。

2-1.老人ホームに入居されていたケース

老人ホームは、入居者が実際に寝食を行い、住んでいた場所です。つまり、亡くなられた方の生活基盤とされていた場所です。そのため、老人ホームに入居されていた場合は、最後の住所地は老人ホームの住所になります。相続税申告書は、老人ホームの住所を管轄する税務署に提出します。

図2:老人ホーム

2-2.単身赴任をしていたケース

国内で単身赴任をしていて、単身赴任先で亡くなられた場合、単身赴任の生活基盤の状況によって判断します。単身赴任は一時的な住まいで、休みの時にご自宅に帰るなど、生活基盤が家族が住んでいるご自宅の場合、最後の住所地はご自宅と判断します。申告書の提出先は、ご家族の住むご自宅の住所地を管轄する税務署になります。それに対して、単身赴任が長期でご自宅に戻る予定がなく、生活基盤が単身赴任先の場合、最後の住所地は単身赴任先と判断します。申告書の提出先は、単身赴任先の住所を管轄する税務署になります。ご自身で判断が難しい場合は、税務署に相談されることをオススメします。

2-3.海外移住していたケース

海外移住をして、住民票が既に日本になく、生活基盤が海外の移住先にある場合は、相続人のご自宅の住所地を管轄している税務署に、相続税申告書を提出します。海外には日本の税務署がないので、亡くなられた方の生活基盤である海外で申告・納付することはできません。相続人も海外に住んでいる場合は、日本国内の税務署を自由に選択し申告します。

2-4.家が2軒あるケース

2軒のうち、より寝食を行い、生活基盤として使っていたメインの家を最後の住所と判断します。住民票の登録の有無ではなく、生活基盤として使っていたかを判断基準としましょう。

2-5.住民票と実際住んでいる住所が違うケース

住民票に記載されている住所が異なる場合、日々の生活を行っていた生活基盤のある実際の住所が最後の住所地となります。実際に住んでいた住所地を管轄する税務署に申告書を提出しましょう。

3.管轄の税務署を調べる方法

相続税申告書は、亡くなられた方が最後に生活基盤とされていた住所地を管轄する税務署に提出することがわかりました。管轄の税務署の調べ方は、国税庁のホームページから検索することができます。国税庁のトップページに「税務署検索」という欄がありますので、亡くなられた方の最後の住所地の郵便番号もしくは住所を入力して検索します。

4.相続税申告書の申告期限と提出方法

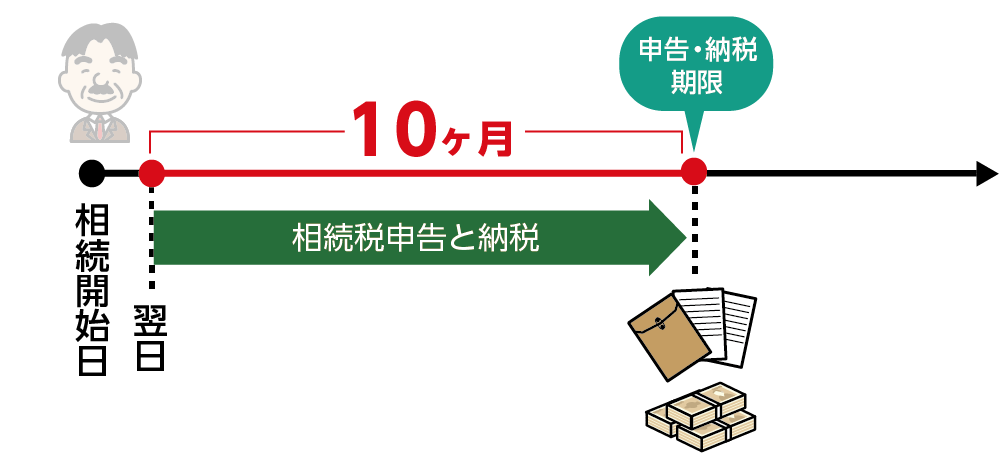

相続税申告は、亡くなられたことを知った日の翌日から10ヶ月以内という申告期限があります。申告期限までに、管轄の税務署へ申告書を提出しましょう。また、提出方法は、税務署へ持参する、郵送、e-taxの3つの方法があります。

4-1.相続税申告書の申告期限は10ヶ月

相続税申告書の申告提出期限は、亡くなられたことを知った日の翌日から10ヶ月以内です。期限を過ぎると延滞税、無申告加算税、重加算税等のペナルティが発生します。また、相続税を減額できる特例を適用できませんので、注意しましょう。

図3:相続税の申告期限

4-2.相続税申告書の提出方法は3つ

相続税申告書の提出方法は3つあります。

①直接持参する

➁郵送する

③e-taxで電子申告する

亡くなられた方の最後の住所地を管轄する税務署に期限内に提出しましょう。

5.相続税は基礎控除を超えるとかかる

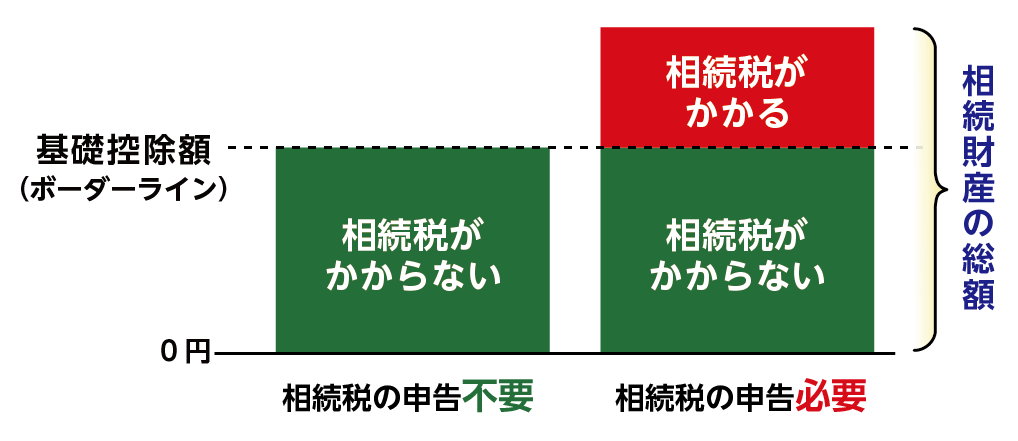

相続税は、全ての相続にかかる税金ではありません。相続財産の総額が、相続税の基礎控除額(3,000万円+法定相続人の数×600万)を超えると超えた分に相続税がかかります。相続財産が、基礎控除額以下の場合は、相続税はかかりません。

図4:相続税の基礎控除額の計算式

図5:相続税のボーダーライン

6.まとめ

相続税申告書の提出先は、亡くなられた方の最後の住所地を管轄する税務署です。老人ホームに入居されたり、単身赴任、海外移住、家が複数あるなど、最後の住所地について、迷う場合は生活基盤とされていたかを判断基準にします。最後の住所地は、亡くなられた方が最後の生活基盤とされていた場所です。相続税申告は、亡くなられたことを知った翌日から10ヶ月以内の申告期限があります。提出方法は、直接税務署に持参する、郵送、e-taxを利用するの3つの方法があります。相続税申告署の提出が遅れるとさまざまなペナルティがかかるので注意しましょう。