甥姪のみが相続人となる4つの条件と疎遠でもスムーズに相続する手順

- 相続手続き

「叔母さんが亡くなったと連絡がきた。お父さんが叔母さんの相続人になるようだけど、すでに亡くなっているし、お父さんの兄弟はみんな亡くなっていていない。葬儀や相続の手続きは甥姪のみで進めることになりそうだし、相続はどのように財産を分ければよいのかなぁ。」

おじさんやおばさんの相続が発生した場合に、甥姪のみが相続人となってどのように進めたらよいか、甥姪は面識がない人もいるから心配といった不安がある状況ではないでしょうか。

本来であれば、お父さまが相続人となって相続するところを、亡くなられていることでその権利を子どもであるご自身が受け継いだ形になります。

本記事では、甥姪のみで相続をする際に手続きを円滑に進めるためにあらかじめ知っておくべきことや、相続手続きを終えるまでの手順や注意点をご紹介します。

目次

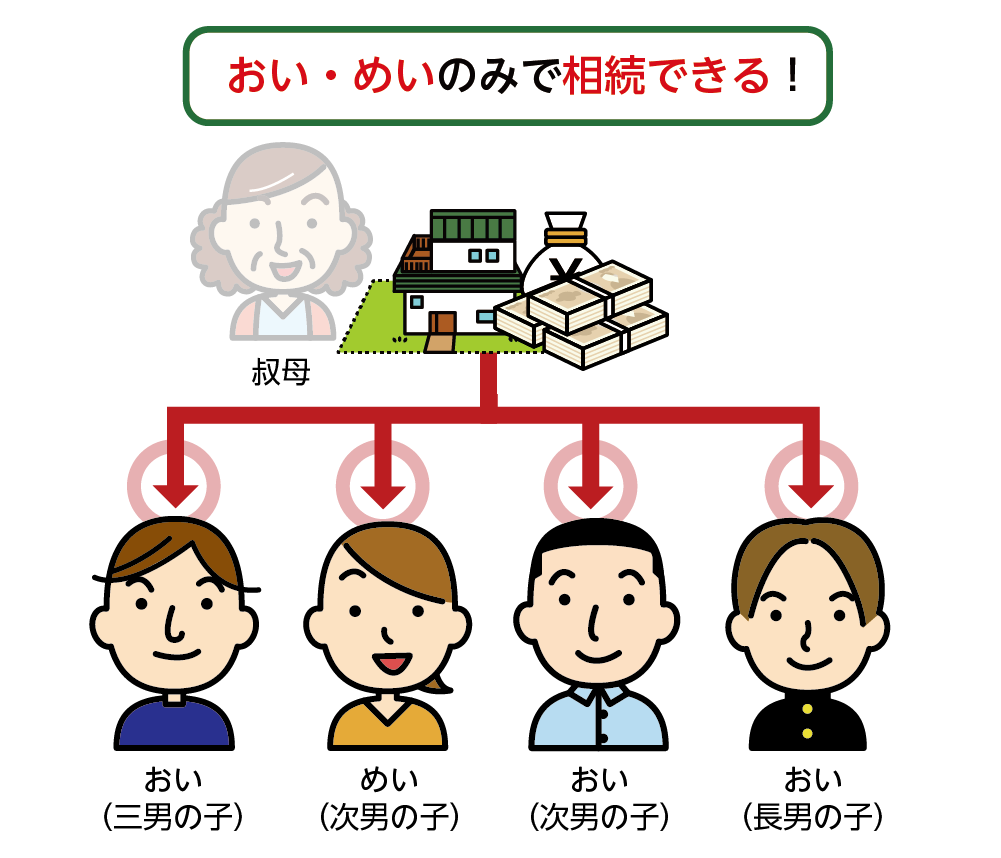

1.相続人が甥姪のみの場合は甥姪だけですべて相続できる

亡くなられた方にご両親、配偶者、お子さん、ご兄弟がいらっしゃらない場合、亡くなられた方のご兄弟のお子さん、つまり甥姪にあたる方がいらっしゃる場合には、甥姪のみが相続人となります。

甥姪が相続人となる場合には、亡くなられた方の家族関係等について深く知らない可能性が高いため、まずは甥姪以外に相続人がいないかどうか、亡くなられた方の出生からの戸籍謄本を取得し確認していきます。甥姪以外に相続人がいないことが確定できれば、甥姪だけで財産を引き継ぐことになります。

図1:甥姪のみで相続できる

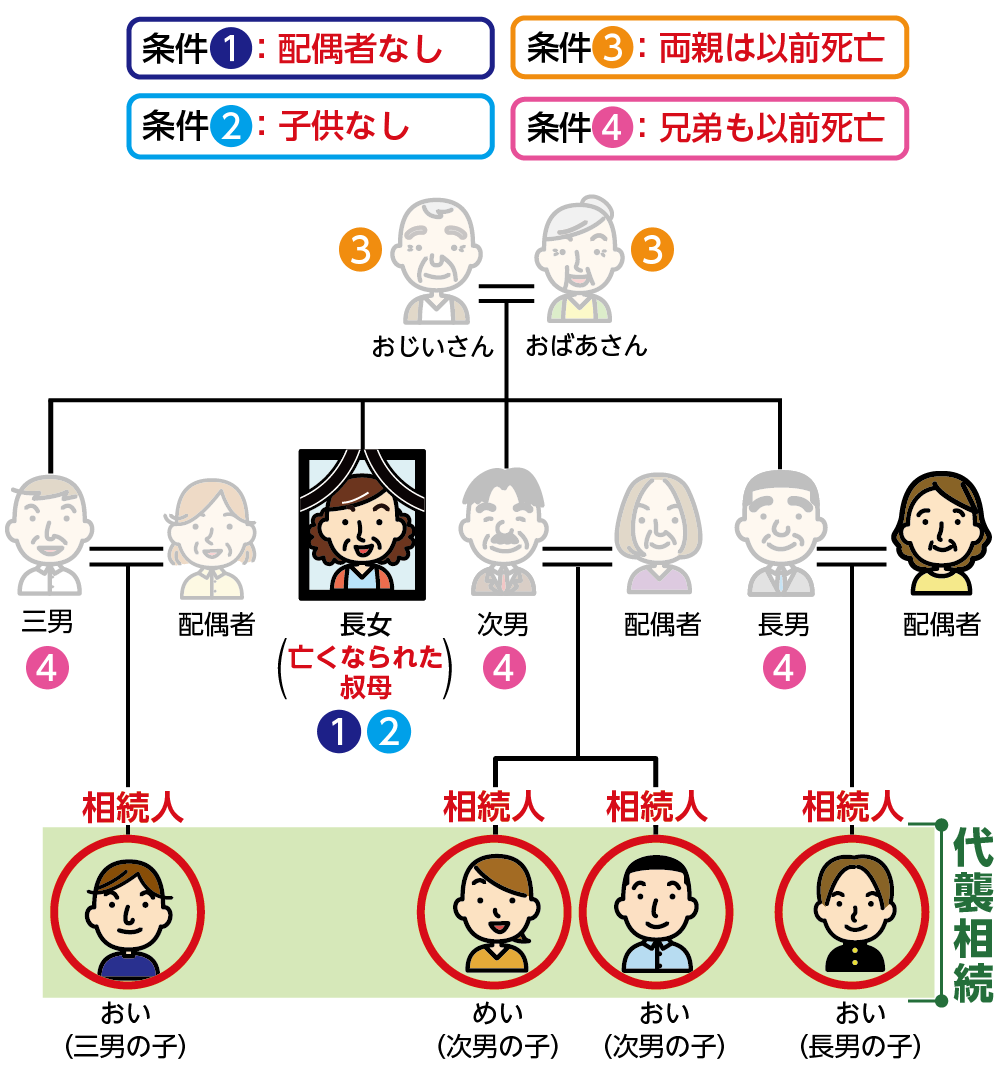

2.甥姪のみが相続人となる4つの条件

1章で甥姪のみが相続人となるかどうか戸籍をチェックするとご説明しましたが、具体的には次の4つの条件に当てはまっているかどうか確認します。

条件1.亡くなられた方に配偶者がいない

条件2.亡くなられた方に子供や孫がいない

条件3.亡くなられた方の両親は既に亡くなられている

条件4.亡くなられた方の兄弟も既に亡くなられている

図2:甥姪のみが相続人となる4つの条件

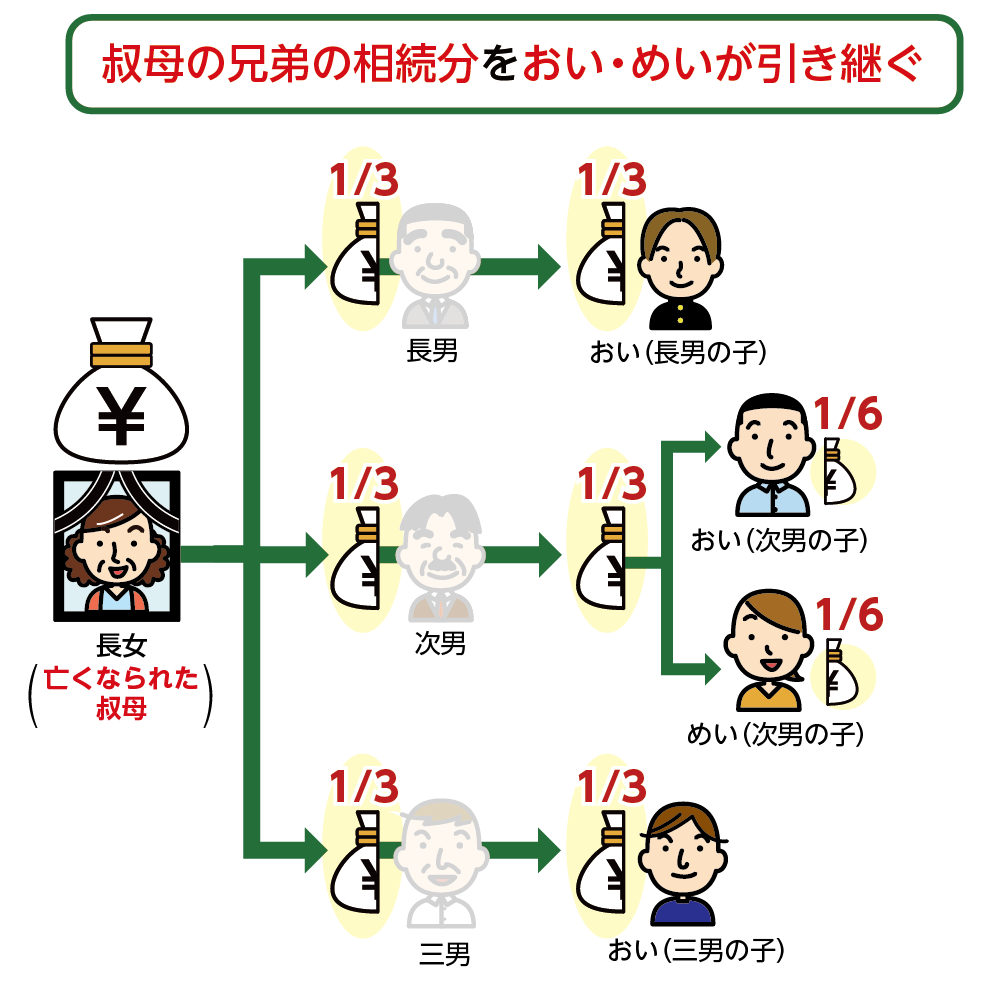

3.甥姪が相続する場合には自分の親の相続分を引き継ぐ

甥姪が相続人になる場合には、亡くなられた方のご兄弟、つまりご自身の親が相続するはずの財産を代わりに相続することになります。このように亡くなられた親に代わりその相続分を引き継ぐことを代襲相続といいます。

具体的な相続分については、2章の4つの条件を満たした形で叔母さまが亡くなられると、本来であればおばさまのご兄弟の3名が相続人となります。その場合3名のご兄弟は1/3ずつ相続することになります。

さらにお父さまを例にとると、本来お父さまは1/3を相続するはずで、ご自身は長男と長女の二人兄弟である場合には1/3の相続する権利を二人で分けるため1/6ずつになります。

甥姪が4名だった場合に1/4ずつもらうのではなく、ご自身が誰の相続する権利をひきついで今回相続人になっているかを確認することが大切です。

図3:既に亡くなられた兄弟が相続するはずだった叔母の財産を甥姪が引き継ぐ

4.甥姪は遺言書がある場合には相続できないこともある

亡くなられた方が遺言書を作成していた場合、遺言書の内容を最優先にして相続が実現されます。

仮に遺言書に甥姪の中のお1人に財産のすべてを引き継がせるという内容や、第三者に財産を相続させると書かれていた場合には、記載されている内容に沿って実現する必要があります。

6-4でご説明しますが、本来、相続人には遺留分といって最低限相続できる財産が保証されていますが、亡くなられた方のご兄弟にはそもそも遺留分の権利がありません。

よって、亡くなられた方のご兄弟の代襲相続人となる甥姪にもその権利はなく、遺言の内容に不服があっても遺留分を請求することはできません。

このように遺言書の内容によって、甥姪は財産を引き継ぐことができない場合があります。

図4:遺言書がある場合は甥姪のみが相続人でも相続できないことがある

5.甥姪のみで相続財産をスムーズに分割する考え方

甥姪のみで相続財産を分割する際の手順は、通常の相続と変わりありません。

相続人全員が集まり遺産分割協議をおこなって相続財産をどのように分割していくか話し合いをします。そして話がまとまると遺産分割協議書を作成して全員が署名捺印をします。

しかし、甥姪のみが集まって話し合いをする場合には疎遠な関係性であることも多く、上手に進めていかないと完了せずに曖昧なままになってしまうことがあります。

5-1.甥姪のみで相続する場合にスムーズにいかない理由

甥姪のみで相続財産を分割する際にスムーズにいかない理由として、次の5つが挙げられます。

・亡くなられた方の意志を誰も知らないことが多い

・法定相続分以外の分割は合意を得られにくい

・遺産分割協議の日どりがなかなか決まらない

・疎遠なことが多く集まってもなかなか会議が進まない

・遠方の方が会議に参加しない

スムーズに進まないと、借金などのマイナスの財産が多い場合に、亡くなられてから3か月以内に相続放棄の申請ができません。

また、相続税の申告が必要な場合には、10か月以内に手続きを終えることができず延滞税などのペナルティが課されます。このように結果的に自分たちを苦しめることになります。

5-2.甥姪のみで相続財産をスムーズに分割する方法

本来は全員で集まって相続財産の分割方法を決めるものですが、5-1のような理由からせっかく集まっても話し合いが進まない可能性も高くなります。

よって、ご自身が取りまとめ役になるなどして、まずは全員に連絡を取る、または葬儀の際にお話をして、全員から法定相続分で分割することの了承を取るとスムーズに進めることができます。

また、葬儀費用など相続する財産から支払うものがある場合には、極力請求書や領収書を保管して、他の相続人へ共有すると納得感が得られるようになります。

このようにして話をまとめていけば、あとは遺産分割協議書を作成して全員に郵送で送り、署名と捺印をもらうことで終えることができます。

図5:甥姪どうしで遺産分割協議が進まない

6.甥姪のみが相続するときの5つの注意点

甥姪のみで財産を相続する場合、注意しておくべき点が5つあります。財産の分割や遺留分、相続税に関わることなど、トラブルを回避するためにも確認しておきましょう。

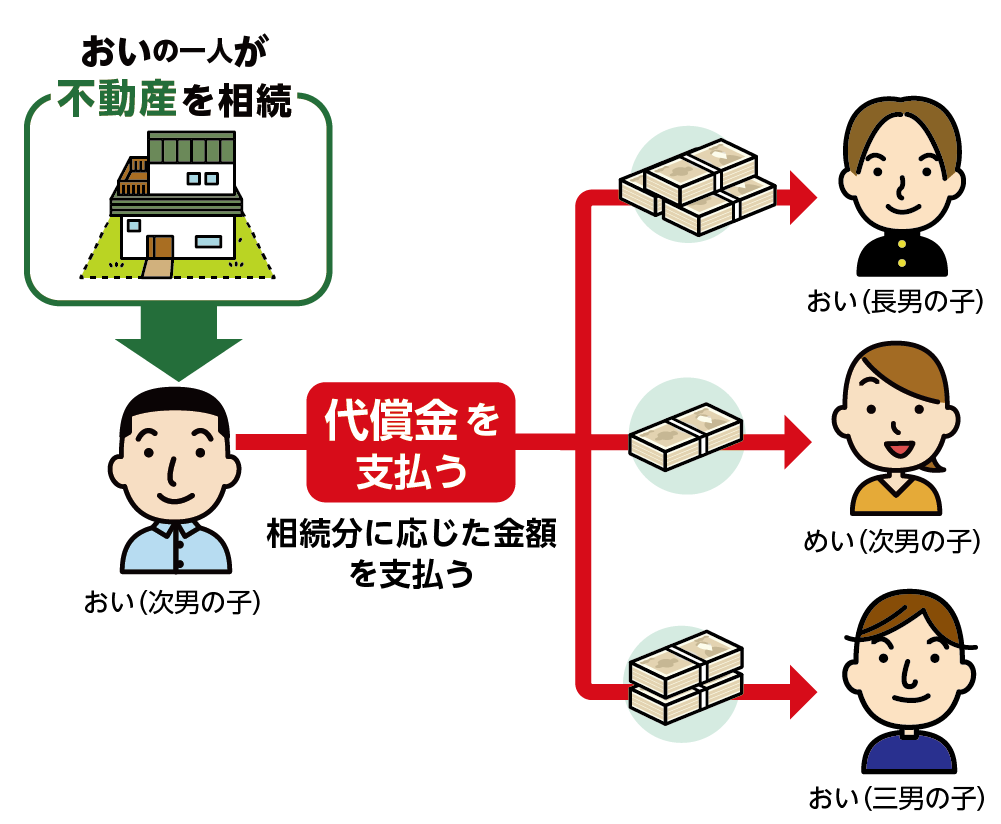

6-1.相続した不動産を売却しないなら代償金が必要な場合がある

亡くなられた方の財産に家や土地などの不動産があった場合、甥姪で分けるために売却するのであれば問題ありません。

一方、甥姪のうちのお一人が家を引き継ぐとなった場合、法定相続分を超える可能性も高く、その超えた分については代償金としてご自身の財産またはローン等で現金などを用意し、他の甥姪に渡す必要があります。

図6:不動産を売らずに相続した場合、代償金が必要な場合がある

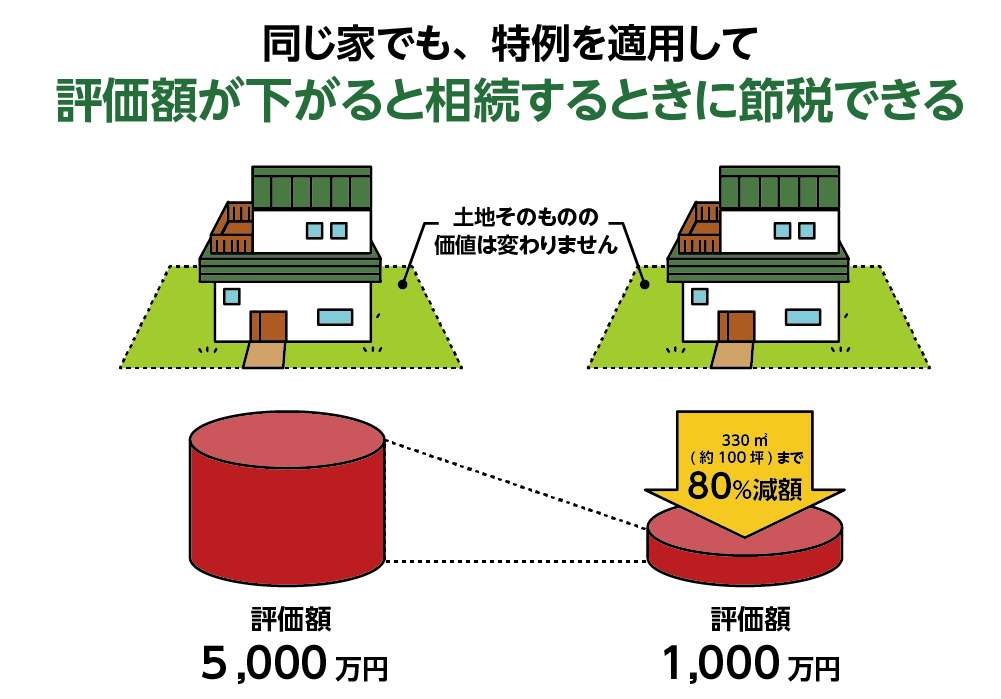

6-2.条件に該当すれば小規模宅地の特例が適用されるので忘れずに

亡くなられた方のご自宅を相続する場合、甥姪であっても条件に該当すれば小規模宅地等の特例が利用できます。

小規模宅地特例が利用できれば、亡くなられた方の土地を相続する際の評価額を80%減額できます。

本来は配偶者や同居の相続人に適用される小規模宅地等の特例ですが、家なき子と言われる同居をしていない相続人でも適用される要件があります。

その要件は次の4つです。

要件1:亡くなられた方に配偶者や同居の親族がいない

要件2:過去3年以内に持ち家要件に該当する家に住んだことがない

要件3:相続開始時に住んでいる家を過去に所有したことがない

要件4:相続開始のあと相続税の申告期限まで保有している(10か月以上)

図7:小規模宅地の特例が適用される場合がある

※小規模宅地の家なき子について詳しくは、こちらを参考にしてください。(当サイト内)

6-3.相続税がかかる場合はさらに2割加算される

甥姪が代襲相続で引き継いだ財産に相続税がかかる場合、相続税を計算した額にさらに2割が加算されます。

亡くなられた方の配偶者やお子さん、ご両親は相続税を計算した金額を納税しますが、それ以外の方は2割多く支払うことになります。

例えば、相続税の納税額が100万円の場合、2割加算されて合計120万円の納税が必要となります。

※相続税の2割加算について詳しくは、こちらを参考にしてください。(当サイト内)

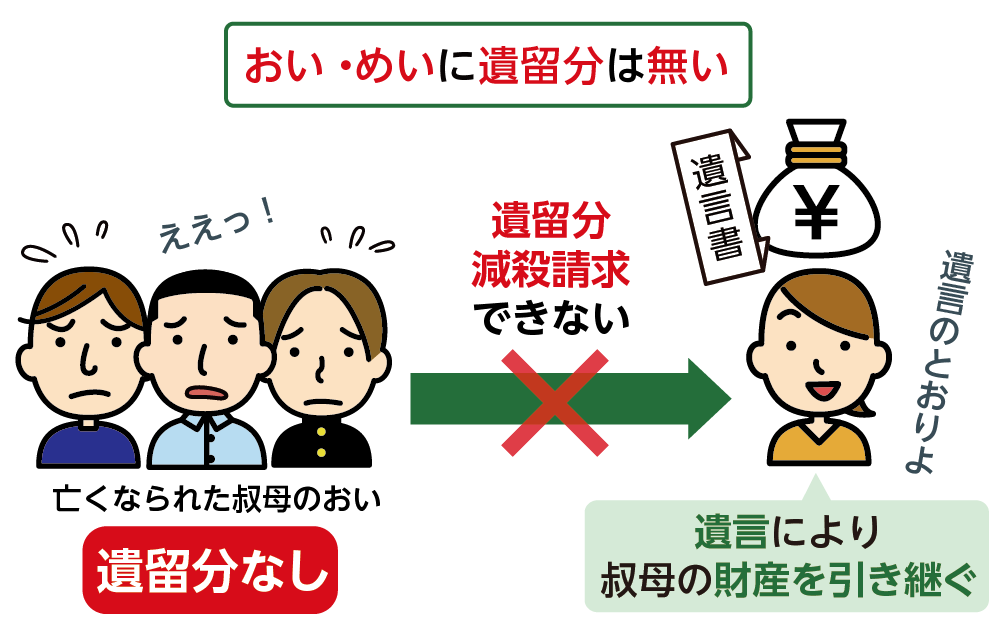

6-4.甥姪には遺留分がない

4章でもご説明した通り、亡くなられた方のご兄弟には遺留分がありません。よって、そのお子さんにあたる甥姪にも遺留分はありません。

遺言書がある場合には遺言書どおりに相続をすることになり、その遺言書の結果ご自身が相続人であるにもかかわらず財産を全く相続できないような状況になっても請求する権利はありません。

財産の分け方に納得がいかなくとも、亡くなられた方のご意思であればそれを優先して実行します。

図8:甥姪には遺留分はない

※遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

6-5.甥姪の子に引き継がせる再代襲相続はない

亡くなられた方のご兄弟もそのお子さんである甥姪も既に亡くなられており、残るは甥姪のお子さんとなった場合、甥姪のお子さんには相続する権利がありません。

再代襲相続といいますが、亡くなられた方のご兄弟には代襲相続のみの権利しか認められていないので注意が必要です。

7.まとめ

相続人が甥姪のみの場合には、甥姪だけが財産を相続することになります。ただし、甥姪が相続人となる場合の財産の相続割合は、ご自身の両親が引き継ぐはずであった相続分を引き継ぐことになります。

甥姪のみで相続する場合にはスムーズに進められない場合もあるため、トラブルにならないように細心の注意を払いながら進められることをおススメします。

甥姪のみが相続人となる場合に法定相続分どおりに分割するのであれば、相続税を専門にしている税理士や司法書士に相談して、スムーズに進めてもらうとよいでしょう。

他の相続人から疑問が沸いても、専門家が答えてくれますので、安心して進められます。