死因贈与と遺贈の違いとは?メリット、デメリットと選択基準を解説

- 贈与

- 遺言

「生前にお世話になった人へ自分の財産を引き継いでもらいたい。遺言書を残しておけばよいのだろうか。」

「内縁の妻に自分が亡くなった後も安心できるよう財産を残してあげたい。でも子供たちとのトラブルが心配だ。」

「店を息子に引き継ぐ代わりに、店の借金も息子にお願いしたいのだが、そんなことできるのだろうか。」

財産を相続する権利は、原則的には法定相続人にのみ認められています。法定相続人以外の方に引き継いでもらうには、生前のうちに十分な準備をしておかなければなりません。

相続人以外の方へ財産を引き継ぐ方法として、「死因贈与」や「遺贈」があります。

それぞれどのような特徴があり、ご自身のケースにおいてどちらを選択すべきなのでしょうか。

今回は、「死因贈与」と「遺贈」の特徴や違い、それぞれのメリット、デメリットをご紹介します。

既に検討されている方も、これから調べてみようという方も是非参考になさってください。

目次

1. 死因贈与は「契約」、遺贈は「遺言書」で引き継ぐ

死因贈与も遺贈も亡くなられた後に財産を特定の方に引き継ぐことをいいます。どちらも相続人以外の方にも財産を引き継ぐことができますが、何が違うのでしょうか。

死因贈与は財産をあげる側(贈与者)ともらう側(受贈者)双方同意の下に成立する「契約」であるのに対し、遺贈は遺言書によって財産を特定の人に無償で引き継ぐことができる、という点で異なります。

表1:死因贈与と遺贈の主な違い

|

死因贈与 |

遺贈 |

|

|

効力発生 |

贈与者の死亡時 |

遺贈者の死亡時 |

|

双方の合意 |

必要 |

不要 |

|

書面 |

トラブル防止のため死因贈与契約書があるとよい |

遺言書が必要 |

|

年齢制限 |

贈与者:原則18歳以上 受贈者:制限はなし |

遺贈者:15歳以上 受遺者:制限はなし |

|

税金 |

相続税 |

相続税 |

|

遺留分 |

請求される可能性がある |

請求される可能性がある |

|

撤回 |

できる(例外がある) |

撤回、放棄は可能 |

死因贈与と遺贈はそれぞれどのようなものか、メリットデメリットなどを次より詳しくご紹介します。

2.死因贈与とは生前の契約

死因贈与について具体的にどのようなものなのか、ご紹介します。

2-1. 贈与者が亡くなられると贈与の効力が生じる

死因贈与とは、贈与者はご自身が亡くなられることを条件として、特定の財産を贈与する契約を受贈者と結ぶことをいいます。この契約は、贈与者が生存している間に受贈者と双方の合意の下に結ばれ、その効力は贈与者が亡くなられた後に発生します。

契約ですので、口頭でも成立しますが公正証書で死因贈与契約書を作成することが一般的です。亡くなられた後でも贈与者の意志を正確に反映するための手段として重要です。死因贈与により、贈与者は生前に財産の行方を確定させ、後々の他の相続人とのトラブルを未然に防ぐことができます。

2-2.死因贈与は撤回できる

死因贈与契約は、双方の合意があれば基本的にはいつでも撤回することは可能です。

ただし、負担付死因贈与契約といって贈与者が財産を贈与する代わりに何らかの義務や負担を任せることができるというもので、負担が一部でも履行された場合には原則として撤回はできません。しかしながら「やむを得ないと認められる特段の事情」があれば撤回が認められる場合があります。

2-3.死因贈与は相続税の対象

死因贈与契約で財産を引き継いだ場合、贈与税ではなく遺贈と同じく「相続税」の課税対象となります。更に、受贈者が亡くなられた方の配偶者、お子さん、ご両親以外の方の場合には相続税が2割加算されます。

また、不動産を引き継ぐ場合に不動産取得税がかかります。遺贈によって法定相続人が引き継ぐ場合は非課税になりますが、死因贈与の場合には課税されます。

3.死因贈与のメリットとデメリット

死因贈与のメリットとデメリットをそれぞれご紹介します。

3-1.死因贈与のメリット

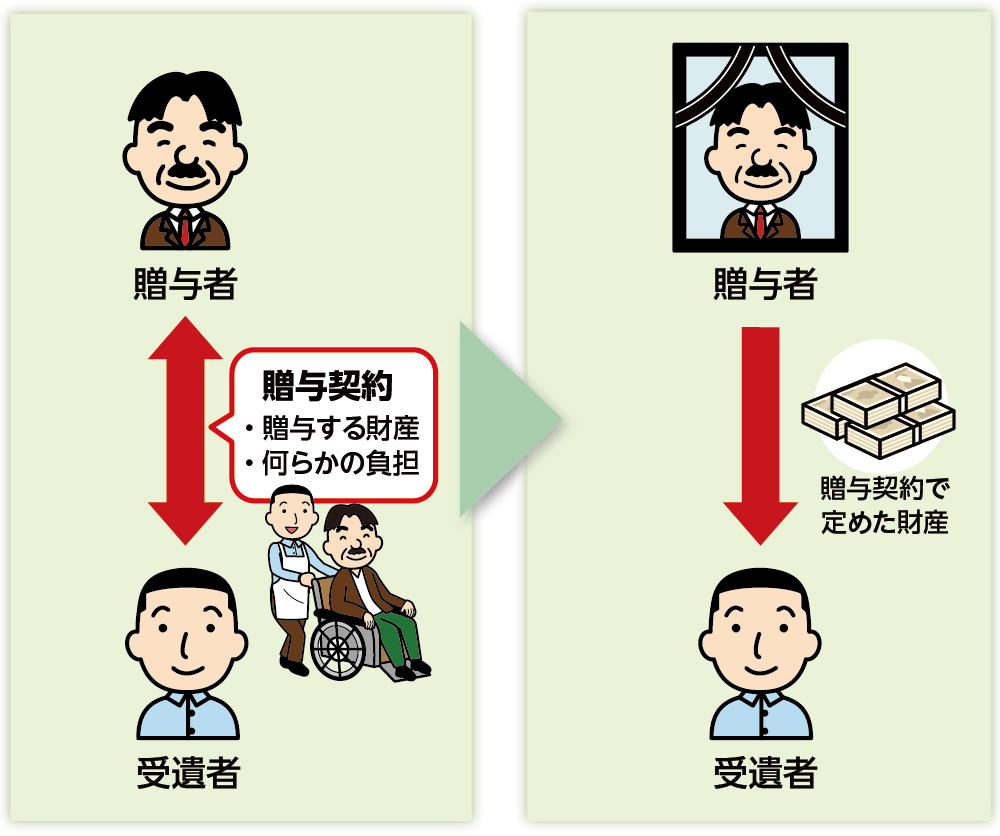

死因贈与の大きなメリットは、遺言書と異なり、相続人全員の同意により変更されることがないため、贈与者が生前に財産の分配を明確に指定して実行できることです。特に贈与者にとっては負担付にすることで特定の目的や条件を付けくわえることが可能です。

一方、受贈者にとっては、不動産を死因贈与で引き継ぐ場合、仮登記を行うことができます。それにより贈与者が亡くなられると所有権が受贈者に移ります。これは贈与者と受贈者の双方合意の契約が成立しているためにできることです。また、死因贈与契約はいつでも撤回することができますが、負担付贈与契約であれば一部でも履行することで一方的な撤回をされることがないため、受贈者の権利が守られることになります。

図1:負担付死因贈与のイメージ

3-2.死因贈与のデメリット

受贈者が法定相続人で不動産を引き継ぐ場合、不動産取得税と登録免許税が遺贈よりも高くなります。受贈者が法定相続人の場合には、相続で引き継いだ方が良いといえるでしょう。

表2:登録免許税と不動産取得税における遺贈と死因贈与の税率

| 税金の種類 | 税率 | |||

| 死因贈与 | 遺贈 | |||

| 法定相続人 | それ以外 | 法定相続人 | それ以外 | |

| 登録免許税 | 2.0% | 0.4% | 2.0% | |

| 不動産取得税 | 4.0% ※軽減措置あり |

なし | 4.0% ※特定遺贈のみ軽減措置 |

|

また、死因贈与は遺留分侵害額請求の対象になります。遺留分とは、一定範囲の相続人の方に最低限保証された財産の取得割合のことで、遺言書でも侵害することはできません。死因贈与により遺留分の侵害があった場合には、受贈者が遺留分の請求を受けることになります。

<死因贈与のデメリット>

・不動産取得税と登録免許税が遺贈よりも高くなる

・受贈者が遺留分の請求をされる可能性がある

4.遺贈とは遺言で特定の人に財産を無償で譲ること

次に遺贈とは具体的にどのようなものなのかご紹介します。

4-1.遺贈には遺言書の作成が不可欠

遺贈とは、遺言者が遺言書によってご自身が亡くなられた後に特定の財産を特定の人に無償で譲ることです。特定の人とは相続人でもそれ以外でも可能です。

遺贈は遺言書により行われ、指定された受遺者(もらう側)に対して効力を持ちます。遺言者が亡くなられて初めて有効となります。そのため遺贈者は、民法で定められた遺言の作成ができる15歳以上と定められています。

遺言書による遺贈は法定相続による遺産分割より優先されますが、遺言書は署名押印や作成年月日の明記など、法的なルールに則って作成しないと無効となりますので公証人が作成し、形式不備などで無効になるおそれがない公正証書遺言書の作成をお勧めします。

※遺贈について詳しくはこちらをご覧ください。

4-2.遺贈の撤回、放棄は可能

遺贈の撤回は可能です。遺贈は遺言書によって行われるため、撤回する旨を前の遺言書より後の日付で作成すれば撤回することができます。撤回は一部だけでも全部でも、何回でも撤回することができます。

また、「相続税を払えない」「債務を負いたくない」等の理由などで、遺贈を受けたくない場合もあるでしょう。受贈者も遺贈を放棄することが可能です。特定遺贈の放棄はいつでもできますが、包括遺贈の放棄は「遺贈の効力が生じたことを知ってから3ヶ月」の期限がありますので注意しましょう。

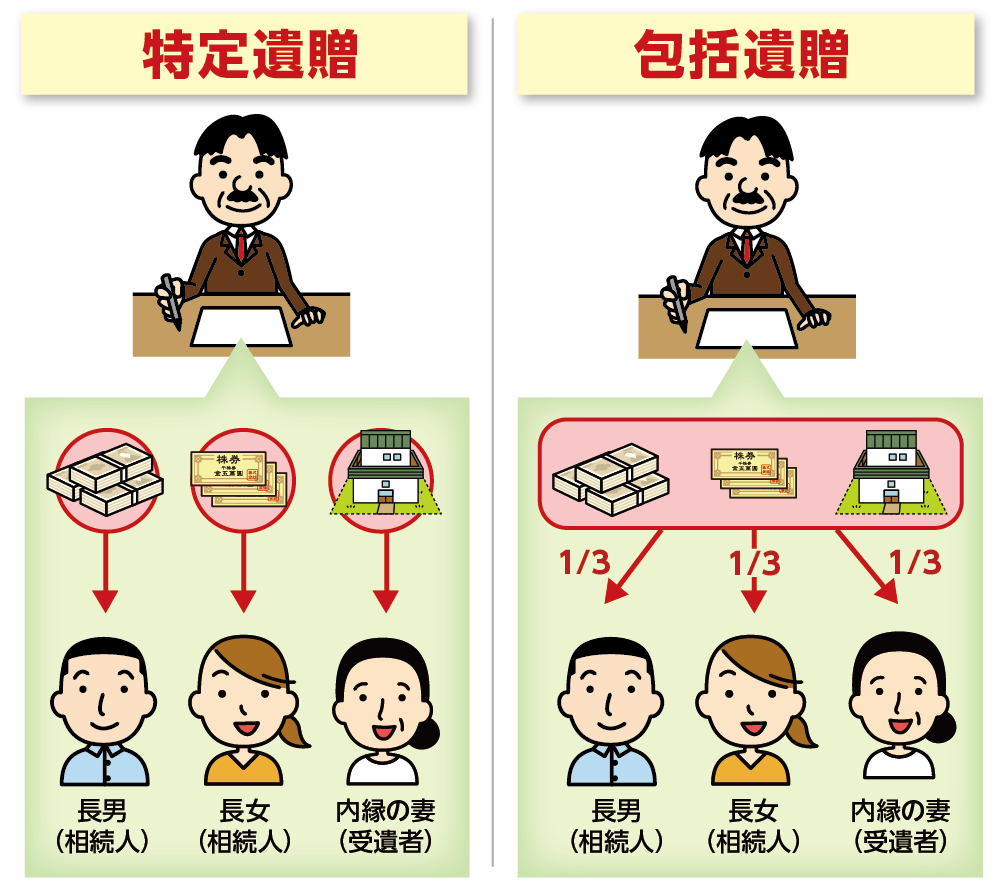

4-3.遺贈には包括遺贈と特定遺贈の2種類がある

遺贈には引き継ぐ財産そのものを指定する「特定遺贈」と財産の割合を指定する「包括遺贈」の2種類があります。

※特定遺贈と包括遺贈について詳しくはこちらをご覧ください。

図2:特定遺贈と包括遺贈

<特定遺贈>

特定遺贈とは、「預金は長男に」、「株券は長女に」、「自宅を内縁の妻に」など特定の財産を指定して譲る内容のもので、借金などマイナスの財産は引き継がれません。また、ほかの相続人と遺産分割協議を行う必要はありません。

<包括遺贈>

包括遺贈は、「全財産を与える」、「財産の3分の1を与える」など財産を具体的に指定せず、財産の割合を示す内容のものです。法定相続人ではない方が引き継ぐ場合、ほかの相続人の方とどの財産を取得するのかを決めるために遺産分協議を行う必要があります。包括遺贈は債務などマイナスの財産も引き継ぐことにも注意が必要です。

4-4.遺贈も相続税の対象

遺贈は遺言者が亡くなられたことにより、受遺者に財産が引き継がれるため相続税の対象となり、受遺者が相続税の申告、納税を行います。相続人以外の方へ遺贈をする場合、相続税の基礎控除の計算には遺贈を受ける方を含みません。一方で、相続税を振り分ける際には、相続人以外の方も含めて税額を決めていきます。

また、亡くなられた方の配偶者、お子さん、ご両親以外の方が遺贈を受けた場合には、相続税が2割加算されます。

更に遺贈により不動産を引き継いだ場合、不動産取得税や登録免許税が発生することがあります。厳密には、特定の財産を指定して遺贈する「特定遺贈」の場合にはかかるけれど、財産の割合を指定して遺贈する「包括遺贈」の場合は対象外となります。

※遺贈にかかる税金について詳しくはこちらをご覧ください。

5.遺贈のメリットとデメリット

遺贈におけるメリットとデメリットをご紹介します。

5-1.遺贈のメリット

遺贈のメリットは、お孫さんや親族以外の方など、相続人以外の方にも財産を引き継ぐことができることです。遺言書に基づくため、遺言書に不備がないように作成する必要がありますが、贈与者の意志が明確に反映されるため、正確な財産分配を保証する手段として有効です。

また、遺言書の作成に受遺者の同意は不要なので、相続人の方に遺言書を見られることがないようにすれば、遺贈の効力が発生するまで遺贈をすることを知られずに行うことが可能です。

5-2.遺贈のデメリット

遺言書による遺贈は法定相続による遺産分割より優先されますが、遺言書は署名押印や作成年月日の明記など、法的なルールに則って作成しないと無効となります。自筆証書遺言書は手軽に作成できますが、無効になる恐れがあります。公証人が作成し、形式不備などで無効になるおそれがない公正証書遺言書の作成をお勧めいたします。

また、亡くなられた方の配偶者、お子さん、ご両親以外の方が遺贈を受けた場合には、相続税が2割加算されます。お孫さん、兄弟等も該当します。相続税が通常よりも高くなってしまうことも考慮して、どのように遺贈をすると良いかを考える必要があります。

死因贈与同様に、他の相続人の遺留分を侵害しないよう配慮する必要があります。相続人が遺言書の内容に納得ができなければ、受贈者が遺留分の請求をされることになります。

<遺贈のデメリット>

・遺言書に不備があると無効になる

・亡くなられた方の一親等の血族および配偶者以外である場合に相続税額が2割加算される

・受遺者が遺留分の請求をされる可能性がある

6.死因贈与と遺贈のどちらを選ぶかの判断基準

死因贈与と遺贈のどちらを選ぶかは、それぞれのメリットとデメリットを理解し、贈与者の意図と相続人の状況で判断する必要があります。

<死因贈与を選ぶべきケース>

・生前に介護やペットの世話などを条件に財産を引き継ぎたい場合

・不動産を引き継ぐことを条件にローンや管理を任せたい場合

・店舗を引き継ぐことを条件に事業を引き継いでほしい

・引き継いでほしい相手に希望の財産を渡したい場合

など

<遺贈を選ぶべきケース>

・遺贈者が亡くなられるまで家族に財産の内容を知られたくない

・法定相続人に不動産を引き継ぎたい場合(死因贈与より税率が低い)

・相続人と受遺者の関係が良好で、財産内容に変化がありマイナスの財産がない場合は包括遺贈

・特定の人に特定の財産を遺贈したい場合は特定遺贈

7.まとめ

死因贈与と遺贈の違いについてご紹介しました。

死因贈与も遺贈も、財産をあげる側が亡くなられたときに効力を発揮しますが、死因贈与は生前に贈与者と受贈者の合意による契約が必要なこと、遺贈は贈与者による遺言書が必要な点で異なります。

それぞれのメリット、デメリットなど特徴を理解し、相続税や家族の期待やニーズなど、多角的に考慮することで、相続手続きにおける法的なトラブルを避けて財産を引き継ぐことができます。

ご自身のケースにおいてどちらを選択すればよいのかなどご不明な点がございましたら、税理士にお気軽にご相談ください。