おしどり贈与を使って不動産を奥さまに無税で贈与する場合の判断基準

- 贈与税

「相続対策セミナーで、おしどり贈与の特例を活用した生前贈与がいいって聞いたけど、わが家もおしどり贈与をした方がいいのかなぁ。」

生前対策のセミナーや相続に関わる書籍を読んでいると、生前対策が必要であることがお分かりいただけると思いますが、さらに「おしどり贈与」で非課税となる金額が2,000万円と高額なため利用すべきかどうかお悩みのことと思います。

本来、夫婦間であっても金銭や不動産などの財産を生前に渡すと贈与税がかかります。

よって、将来の相続に向けて生前対策をする場合には、生前に贈与税が0円となる特例等をうまく利用して贈与を検討していきます。その一つにおしどり贈与があります。

ただし、相続税の申告が必要となる方は8%ですので、おしどり贈与を使うメリット・デメリットには良く注意をしてご検討いただければと思います。

本記事では、おしどり贈与の要件やメリット・デメリットなどを詳しくご紹介しますので、ぜひ活用するかどうかの判断に活用いただければと思います。

目次

1.おしどり贈与とは夫婦間での住居の贈与が2,000万円まで無税

おしどり贈与とはご自身と奥さまの婚姻期間が20年以上であれば、ご自宅など居宅用の不動産を贈与した際にかかる贈与税が2,000万円まで非課税になる制度です。

これはすでにある住居を贈与しても、新たに購入する住居の資金を贈与しても有効です。

実際には、贈与税の基礎控除額である110万円を組み合わせて利用することができますので、贈与を受けた年に奥さまが他の方から贈与を受けていなければ、ご自身から奥さまへ2,110万円のまでの贈与が可能となります。

図1:おしどり贈与

図2:贈与税の控除額

2.おしどり贈与が利用できる5つの要件

おしどり贈与を利用するためには5つの要件があり、この要件をすべて満たす必要があります。

婚姻期間20年以上という要件が一番大変な要件であり、それ以外の4つの条件は間違えないようにしっかり理解しておきましょう。

2-1.結婚20年以上の夫婦間での贈与

おしどり贈与は「おしどり」という言葉がついているとおり、20年以上連れ添ってきたご夫婦だけが使える制度です。事実婚など内縁の夫婦には使えない制度となります。

また、もし途中で奥さまと離婚して復縁をされた場合には、離婚期間を除いた婚姻期間が20年以上ある必要がありますので、婚姻期間が通算で20年以上となることを確認して贈与をしましょう。

2-2.居住用の不動産または不動産の購入資金の贈与

おしどり贈与の制度で贈与できる内容は2つです。

1つ目は住むための不動産を贈与する場合、もう1つは住むための不動産の購入資金を贈与する場合です。

不動産の購入資金を贈与する場合には、その資金は不動産の購入以外には利用できませんので、一部を新居の家具を購入したり貯蓄に回したりした場合には、非課税の対象外となりますので注意しましょう。

また、居住用の不動産ですので、別荘等の購入は該当しません。

もう1点、奥さまがすでに購入しているまたは持ち分を持っている不動産において、奥さまの住宅ローンの返済にあてる費用を贈与した場合には該当しません。

2-3.日本国内の不動産の贈与

おしどり贈与が適用できる不動産は、日本国内の不動産に限られます。

夫婦で仲良く生活をしてきたので、今後は海外に移住して暮らそうと考えている場合に、海外の不動産は将来のことを考えて奥さま名義にしておこうといった場合には、この制度は利用できません。

2-4.贈与を受けた年の翌年3月15日までに住み始めること

不動産を贈与する場合には、ご自宅であればすでに住んでいらっしゃると思いますし、他の不動産であってもすでに建物があれば翌年の3月15日までに住み始めることは容易です。

一方で、不動産の購入資金を贈与する場合には建売住宅やマンションであればおおよそ問題ないかと思いますが、建築するような場合には期日に余裕を持って購入するようにしましょう。

もう1つ注意点としては、今後の居住用の不動産を贈与する場合の制度ですので、贈与をうけるために3月15日まで住んでいて、そのあとに売却してしまうと遡っておしどり贈与の対象外とされる場合があります。特に何年間も売却ができない等のルールはありませんが、制度を悪用しないようにしましょう。

2-5.同じ配偶者からの贈与は1度だけ

ご自身から奥さまへの贈与は一生に一度しか使えません。奥さまが不動産をお持ちの場合で、ご自身へ贈与する場合も同じです。

ただし、離婚して新たな相手と再婚した場合、新たな奥さまとの婚姻期間が20年以上経過すれば再婚した奥さまに対しておしどり贈与を利用することができます。

3.おしどり贈与は本当にお得?利用すべきかどうかの判断基準

おしどり贈与のメリットだけを聞くと、生前対策の制度としてはとても有効な制度に感じます。しかし、この制度を利用した場合に本当にご自身にとってメリットがあるかどうかについては、しっかりと検討すべきです。

このあとご説明をしていきますが、相続が発生した場合にはおおよそご自身から奥さまへの財産の受け渡しにおいて相続税が発生することはありません。また、不動産の贈与は2,000万円まで非課税ですが、その他の諸経費が発生します。これらの点を確認していきましょう。

3-1.将来相続税が確実にかかる場合はお得

ご自身が所有する財産が多く、相続税の申告が確実に必要だと分かっている場合には、少しでも財産を減らすためにおしどり贈与を活用することは有効です。

この場合に一緒に検討したい制度としては、相続が発生した場合は奥さまには「相続税の配偶者控除」という特例が適用されます。この制度は奥さまが相続する財産が1億6,000万円以内またはそれを超過しても法定相続分までの財産であれば相続税が0円となる制度です。

また、相続時には同時に小規模宅地等の特例が利用できるため、奥さまがご自宅に住み続けられる場合には土地の評価額を80%減額したものが相続する財産額となります。つまり、土地が5,000万円であっても1,000万円の価値として相続することができます。

以上から、多くの配偶者の方は相続税の対象となりませんが、財産が多くそれでも相続税の対象となる場合には、2,000万円の財産を減額しておくことも一つの相続税対策になります。

図4:どちらがよいのか悩む

※配偶者控除について詳しくは、こちらを参考にしてください。(当サイト内)

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。(当サイト内)

3-2.財産の大半が不動産で相続時に困る場合はお得

3-1とは逆に、ご自身の相続時に相続財産の大半がご自宅となるような場合です。

奥さまとお子さんが相続人となる場合に、財産の大半がご自宅となる場合には、奥さまが住み続けるためにご自宅を相続することになると、現金等の相続ができなくなり今後の生活が不安になります。

そんな場合には、生前におしどり贈与を利用してご自宅を奥さまに贈与しておき、相続の際には現金を奥さまとお子さまで分割することにより今後の生活費を受け取れて奥さまも安心することができます。

2020年の4月以降は配偶者居住権という新たな制度がスタートします。奥さまがご自宅に住む権利を持ったまま、ご自宅の所有権をお子さまたちが相続できるようになりますので別の方法でも改善策が考えられるようになりました。

※配偶者居住権について詳しくは、こちらを参考にしてください。(当サイト内)

3-3.諸経費がかさんでも贈与したい特別な理由がある場合はお得

おしどり贈与を利用することで2,000万円まで贈与税を0円で贈与することができますが、贈与した不動産の名義変更や新規購入には各種手数料が発生します。

また、名義変更を司法書士など専門家に依頼したり、贈与税の申告を税理士に依頼する場合にはそれぞれ手数料が発生します。

トータルで70~100万円程度の諸経費が必要となりますが、節税対策等ではなく別の理由があって生前に贈与しておきたい場合などには有効です。諸経費等は4章で詳しくご紹介します。

4.おしどり贈与の3つのデメリット

おしどり贈与の非課税枠は魅力的ではありますが、3章の判断基準のとおり相続の際にご自宅を奥さまに渡したり、新たな不動産を購入する資金を渡した方がメリットは大きくなります。

その他、諸経費等のデメリットについてご紹介します。

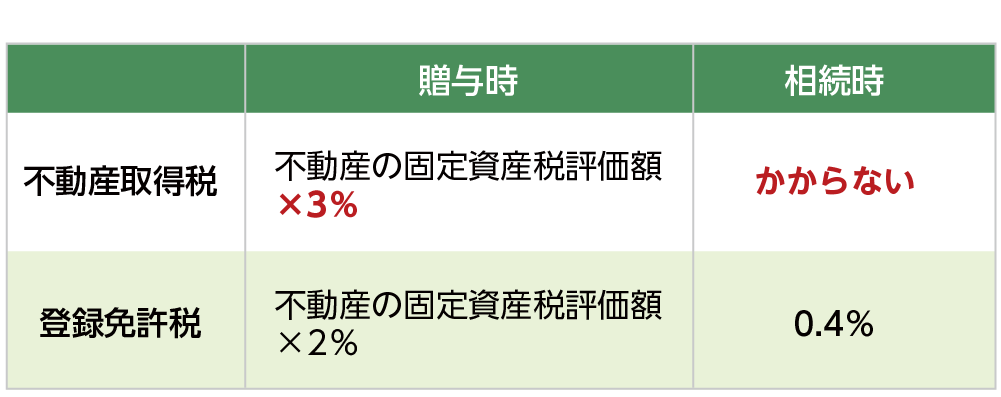

4-1.不動産取得税・登録免許税など諸経費が高い

不動産を贈与した場合には、不動産取得税と登録免許税がかかります。一方で不動産を相続した場合には、登録免許税はかかりますが、不動産取得税はかかりません。

もう1点、贈与した際には相続時より登録免許税の税率も高くなります。

図5:不動産取得税と登録免許税の比較

4-2.贈与した配偶者が先に亡くなると諸経費がムダ

おしどり贈与を利用して奥さまにご自宅を贈与する場合には、3-3のとおりトータルで70~100万円程度の諸経費が発生します。

これらの費用を支払ったにもかかわらず、奥さまが先に亡くなられた場合には、あらためてご自身に名義変更をするとなるとさらに諸経費が発生します。

4-3.2,000万円以上の価値に対しては贈与税がかかる

ご自宅を贈与する場合に不動産の価値が2,000万円までの場合には良いのですが、2,000万円を超える場合には超過分に対して贈与税が発生します。

また、購入する費用を贈与する場合に、全額負担する際には2,000万円以上の費用に対して贈与税が発生します。

1章でご説明したとおり、奥さまが他の方から贈与を受けていなければ最大2,110万円まで贈与税が非課税となります。

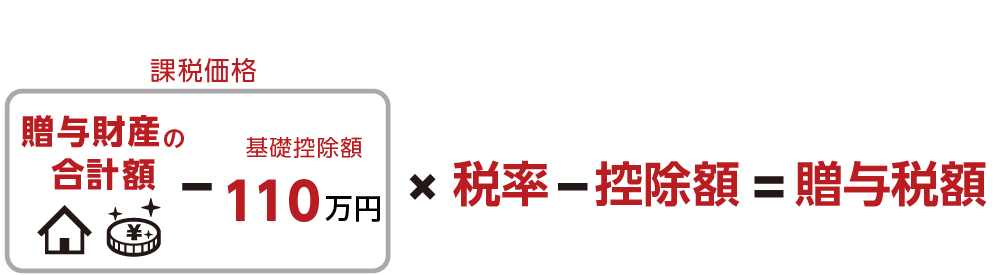

5.おしどり贈与を使った場合の贈与税の計算方法

おしどり贈与と贈与税の基礎控除を含む2,110万円までの非課税枠を利用して、贈与税の計算例を確認していきます。

2つの不動産の価格に対して、おしどり贈与を利用した場合と利用しない場合の2パターンの計算をします。

図6:贈与税の計算式

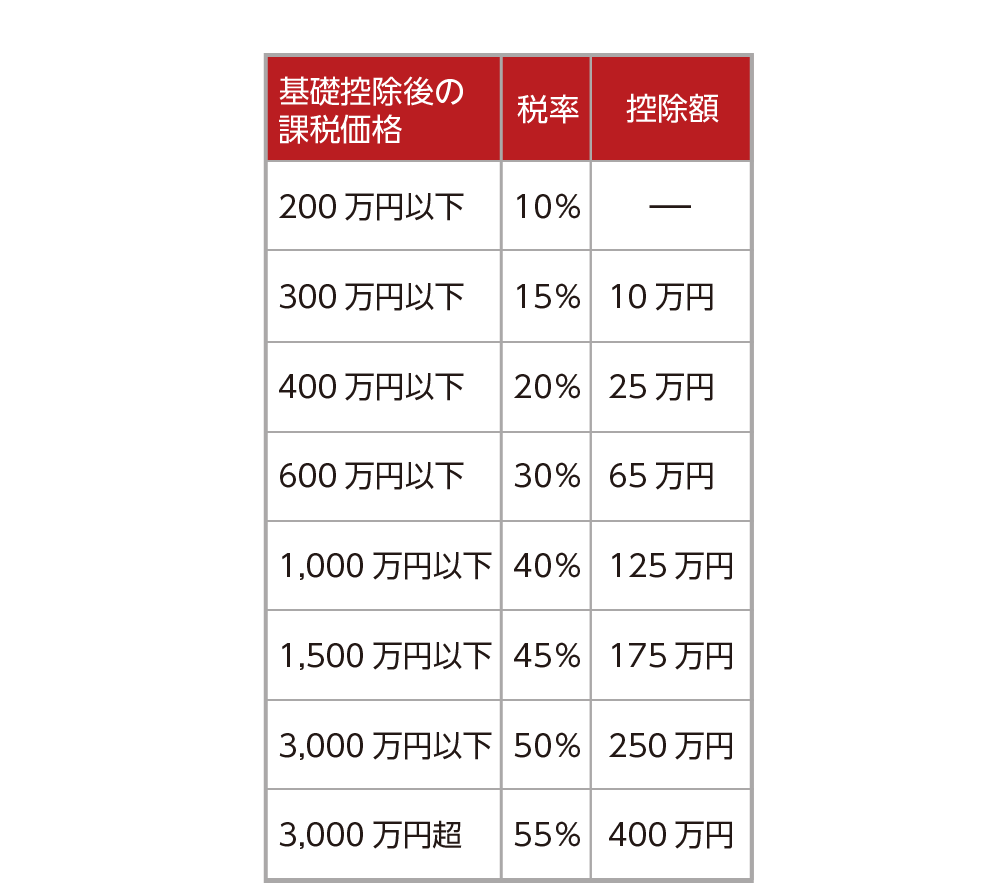

図7:贈与税の税率表(一般税率)

5-1.2,000万円以下はおしどり贈与で非課税

<おしどり贈与を使わない場合>

1,800万円(マンション代)-110万円(基礎控除額)=1,690万円

贈与税額:1,690万円×50%-250万円=595万円

<おしどり贈与を使った場合>

1,800万円(マンション代)-2,110万円(おしどり贈与2,000万円+基礎控除110万円)=0円

贈与税額:0円

5-2.2,000万円を超えた分には贈与税がかかる

<おしどり贈与を使わない場合>

3,000万円(マンション代)―110万円(基礎控除額) =2,890万円

贈与税額:2,890万円×50%―250万円=1,195万円

<おしどり贈与を使った場合>

3,000万円(マンション代)―2,110万円(おしどり贈与2,000万円+基礎控除110万円)=890万円

贈与税額:890万円×40%―125万円=231万円

6.おしどり贈与をしたら翌年必ず申告が必要

おしどり贈与を利用する場合、贈与のタイミングでは何も手続きは必要ありませんが、翌年の確定申告時期に贈与税の申告が必要となります。税金が0円の場合でも必ず申告が必要です。

次の書類を用意して申告をしましょう。

①贈与を受けた日から10日以上経った日以後に作成された戸籍謄本(抄本可)

②贈与を受けた日から10日以上経った日以後に作成された戸籍の附票の写し

③贈与された不動産の登記事項証明書(全部事項証明書)

④贈与された不動産に住んだ日以後に作成された住民票の写し

※戸籍の附票に記載された住所と住民票の写しの住所が同じであれば④は必要なし

金銭ではなく居住用不動産の贈与を受けた場合は、上記の書類のほかにその居住用不動産を評価するための書類(固定資産評価証明書など)が必要となります。

7.まとめ

生前にできる相続税対策として「おしどり贈与」が有効というお話を耳にします。

大きな控除であるからと言ってすぐに飛びつかず、現在の財産をしっかりと一覧にして相続税の対策が必要であるかどうか、メリット・デメリットを加味して贈与をすべきかなど判断をしましょう。

一度制度を利用してしまうと、元に戻すことがとても大変になります。

最初に財産目録を作成して、その上でぜひ相続に強い税理士に相談に行き、最善な対策のアドバイスを受けましょう。

※財産目録について詳しくは、こちらを参考にしてください。(当サイト内)