相続登記の義務化はいつから?令和6年4月施行後は3年以内が期限に

- 相続手続き

「相続登記が義務化されると聞いたけれどいつからかしら…。」

「過去の相続は関係ないのよね?」

数年前にお父さまが亡くなられてから、まだご実家の相続登記(所有権移転登記)をされていないことに気づきご心配なことでしょう。

令和3年4月に相続登記を義務化する改正法案が成立しました。相続登記の義務化はいつから開始されるのでしょうか。義務化の施行日前に相続が開始した方も対象になるのでしょうか。

本記事では、相続登記の義務化の施行日と対象者、相続登記の申請期限と期限までに登記しないときの罰則について詳しくご説明いたします。遺産分割協議がまとまらず相続登記の手続きができないとお困りの方に向けて、「相続人申告登記」制度が創設されましたので、参考にしていただければと思います。

目次

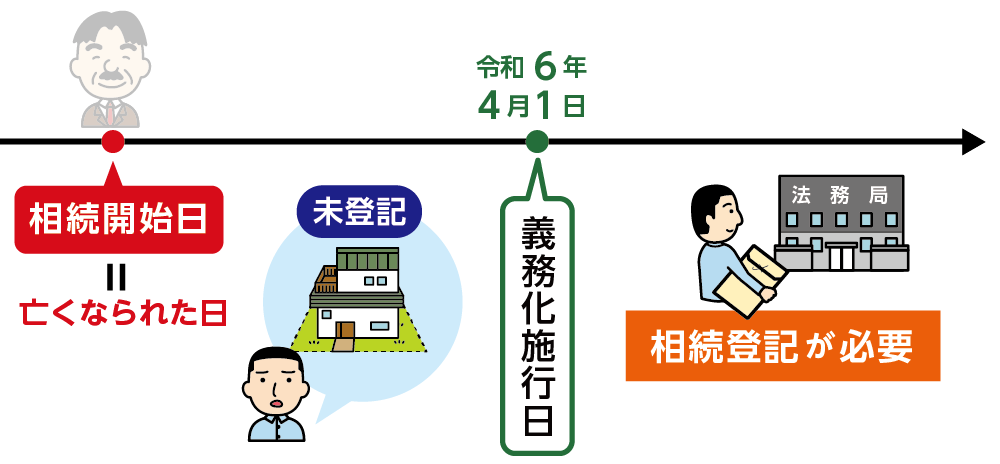

1.令和6年4月1日より相続登記が義務化される

令和6年4月1日より相続登記が義務化されます。相続登記とは、亡くなられた方から相続人へ不動産の名義変更(所有権移転登記)をすることです。

今現在、相続または遺贈による相続登記には期限がありません。相続発生後は、遺産分割するまで全ての相続人が法定相続分の割合で不動産を共有した状態となりますが、相続登記をしないままでも相続人が不利益になることが少なかったため、手続きが進みませんでした。その結果、所有者不明の土地が増加して、売却や活用ができないということが問題となっていました。

図1:令和6年4月1日より相続登記が義務化される

相続登記の義務化は、義務化が施行される前に相続が開始した方も対象になります。何年も前に亡くなられた方の不動産を登記しないままにしていた場合も、相続登記をしなければなりません。

※相続登記のやり方について詳しくはこちらをご覧ください。(当サイト内)

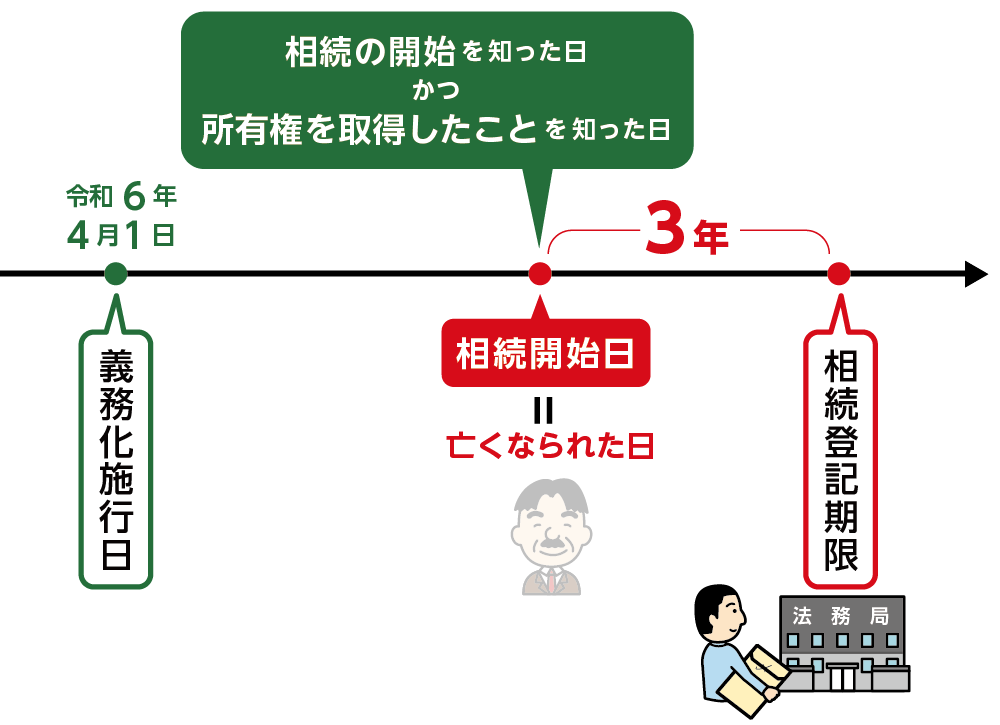

2.相続登記の期限は3年以内

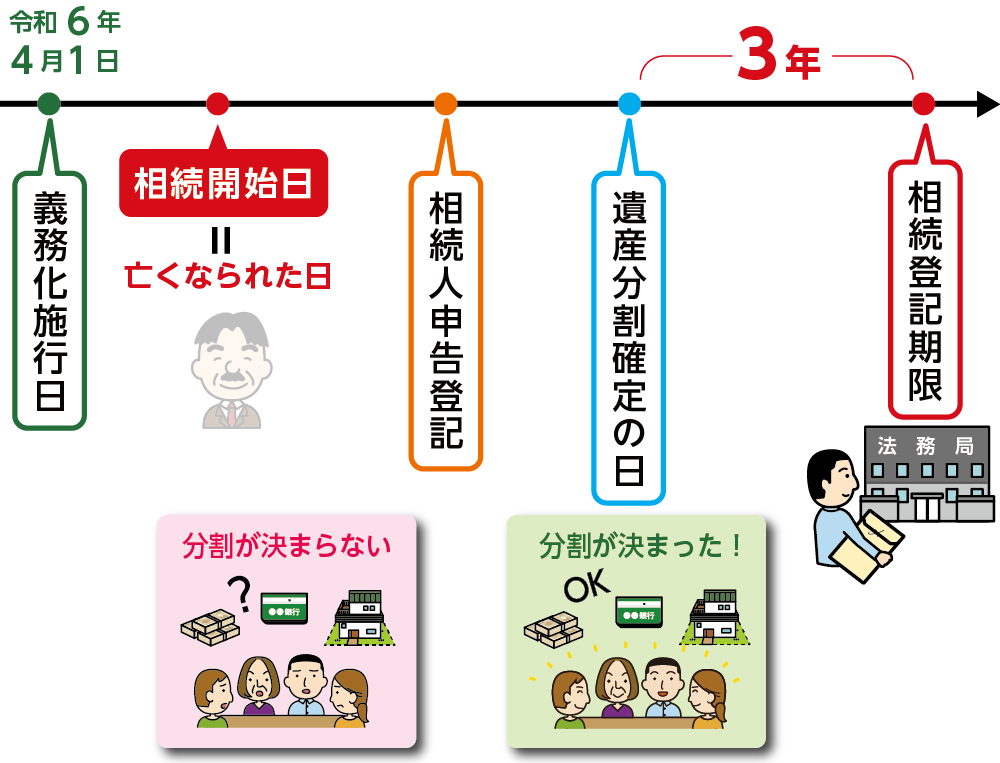

相続登記が義務化された日以降は、相続または遺言による遺贈により不動産を引き継いだ方は、相続の開始かつ所有権を取得したことを知った日から3年以内に相続登記をしなければなりません。

通常は相続の開始を知った日は亡くなられた日となりますので、亡くなられてから3年以内が相続登記の期限になります。

図2:相続登記の期限は3年以内

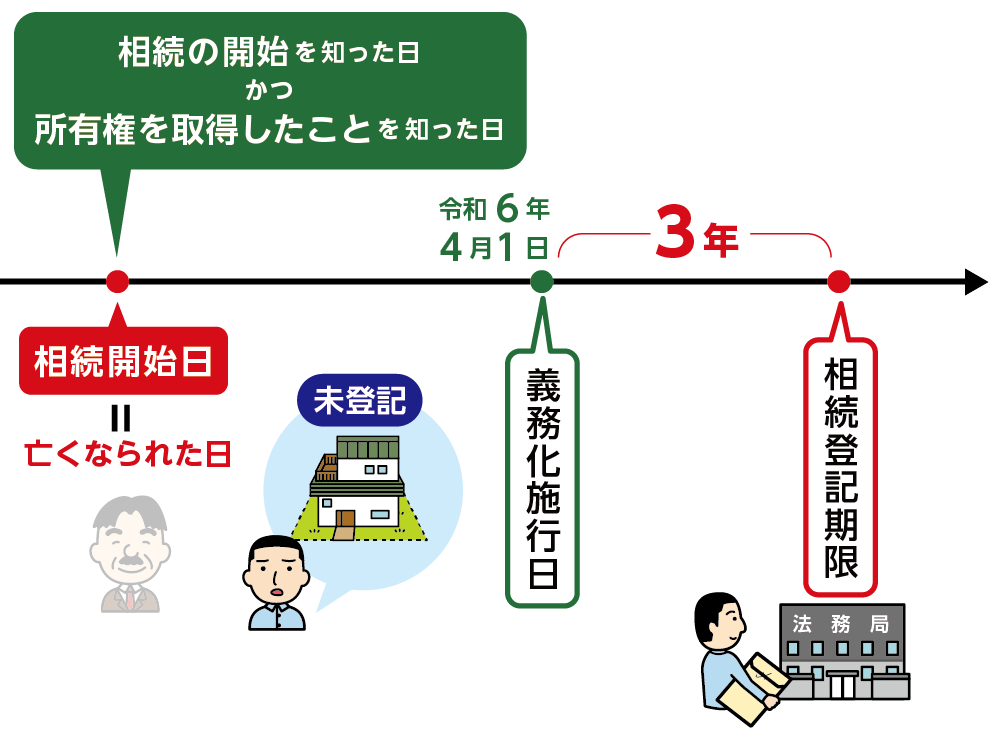

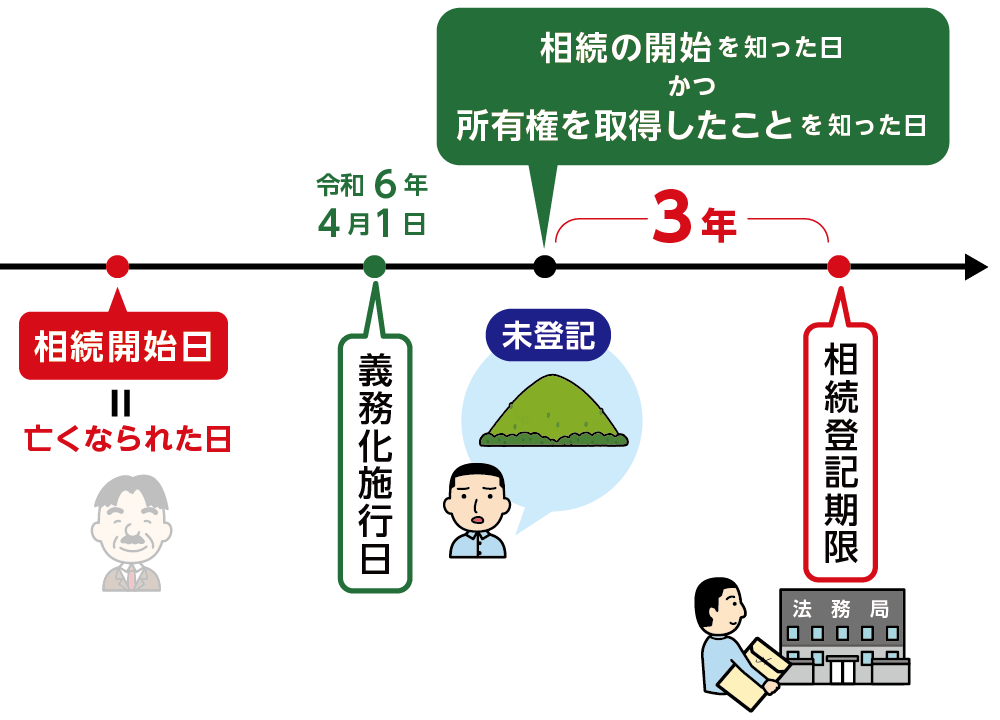

2-1.義務化前の対象者の多くは施行日から3年以内が期限

義務化前の対象者の相続登記の期限は、下記2つのうちいずれか遅い日から3年以内となります。

- 相続登記の義務化の施行日(令和6年4月1日)

- 相続の開始があったことを知りかつ不動産の所有権を取得したことを知った日

「相続の開始があったことを知りかつ不動産の所有権を取得したことを知った日=亡くなられた日」であるケースが多いので、ほとんどの方は相続登記の義務化の施行日から3年以内が期限になります。一方、相続財産の調査のときに把握できなかった財産が見つかるなど、義務化の施行日後に所有権を取得したことを知ったときは、その事実を知った日から3年以内が期限になります。

図3:義務化前に相続した不動産の相続登記の期限は多くの方が施行日から3年以内

2-2.3年以内に相続登記しないと10万円以下の過料を科される

正当な理由がないのに期限までに相続登記をしないときは、10万円以下の過料を科されます。罰則があるということに注意が必要です。

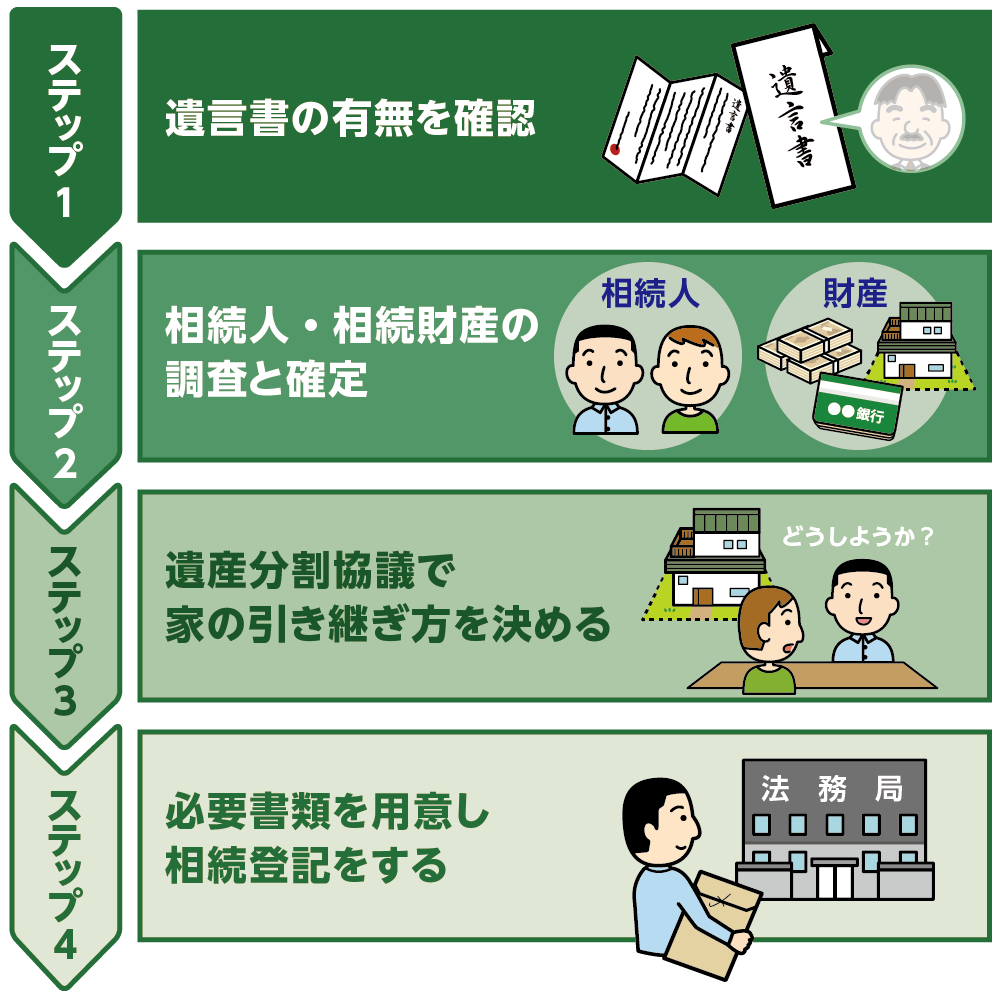

3.遺産分割協議がまとまらず相続登記できないとき

不動産の相続の手続きは、遺言書がある場合は遺言書で指定された方が引き継ぎます。遺言書がない場合には、相続人全員で遺産分割協議をおこない、不動産を引き継ぐ方を決めます。遺産分割協議が調わない場合は、相続登記ができません。

相続登記の義務化施行後の期限である3年以内に、遺産分割が完了しないときの対処策についてご説明いたします。

図4:不動産の相続手続き4ステップ

※家の相続登記について詳しくはこちらをご覧ください。(当サイト内)

3-1.相続人申告登記(新制度)をする

相続人申告登記とは、遺産分割協議が調わず期限内に相続登記をすることのできない方が「不動産の所有者が亡くなられたこと」と「ご自身が相続人であること」を法務局に申告する制度です。申告を受けると、法務局の登記官が申出人の氏名・住所等を登記します。ひとりの相続人が相続人全員分をまとめて申告することもできます。

相続人申告登記をすることにより相続登記の申請をおこなったとみなされますので、相続人は10万円以下の過料の支払義務を免れることができます。

また、相続人申告登記では持分は登記されませんので、全ての相続人を明らかにするための資料は不要です。申告の必要書類は法定相続人であると分かる戸籍謄本等を提出すれば足ります。

3-2.遺産分割の日から3年以内に相続登記しなければならない

相続人申告登記をした後、遺産分割が確定して不動産を引き継ぐ相続人が決まったときは、遺産分割の日から3年以内に相続登記をしなければなりません。

図5:遺産分割が確定した日から3年以内に相続登記をしなければならない

4.まとめ

相続登記は令和6年4月1日より義務化されます。義務化前の過去の相続も対象になりますので、相続登記をまだされていない方は、速やかにおこないましょう。義務化後の相続登記の期限は3年以内となっており、期限を過ぎると10万円以下の過料を支払わなくてはなりません。

相続登記の期限までに遺産分割協議が調わないため相続登記ができない方は、新しく創設される「相続人申告登記」をする必要があります。

相続登記の義務化までに相続した家や土地の登記が正しくおこなわれているかを再度、確認しましょう。万が一、何代にも渡って登記されていない不動産が見つかった場合など相続登記でお困りの方は、専門家にご相談されることをおススメ致します。