生前贈与の手続きは5ステップで完了!生前贈与で失敗しない2つのポイントとは?

- 贈与税

「相続税対策」や、「ご自身が元気なうちに財産を引き継ぎたい」という思いから、生前贈与を検討されている方もいらっしゃるでしょう。

生前贈与は口約束のようなものでも、贈与者と受贈者の合意があれば成立します。

しかし、贈与者の財産をただ受贈者に移せば完了、というものではありません。

生前贈与の手続きのひとつに、贈与の事実を確実に証明できるようにすること、があります。将来相続が発生した際に、他の相続人の間で生前贈与の有無を巡ってトラブルが生じたり、税務調査で生前贈与と認められずに相続財産として相続税がかかってしまう場合があります。

失敗しない生前贈与の為に必要な手続きはどのようなものがあるのか、更には知っておくべきポイントもご紹介します。

生前贈与をしようと考えたら、当記事を参考になさってください。

目次

1.生前贈与の手続きは贈与の内容を決めることから

生前贈与をする場合、まずは「何を」「誰に」「どんな目的」で贈与するのかを決めます。生前贈与の内容や目的によっては贈与税が非課税となる特例を適用できる場合があります。

次に、贈与税の課税制度として「暦年贈与」か「相続時精算課税制度」を選択します。この2つは併用することはできず、相続時精算課税制度を一度選択すると暦年贈与に戻すことはできません。

【暦年贈与】

・年間(1/1~12/31)の贈与額を基礎控除額110万円以下で行う

・贈与税の申告、納税が不要

・所得税や住民税の影響もなし

【相続時精算課税制度】

・2,500万円までの贈与が非課税

・2,500万円を超えた分に対して一律20%の税率

・少額でも贈与税の申告が必要

・贈与者は60歳以上の両親または祖父母、受贈者は18歳以上の子または孫に限定される

・基礎控除額:年間110万円が適用 暦年贈与の基礎控除とは別で相続財産への持ち戻しも不要

※暦年贈与について詳しくはこちらをご覧ください。

※相続時精算課税制度について詳しくはこちらをご覧ください。

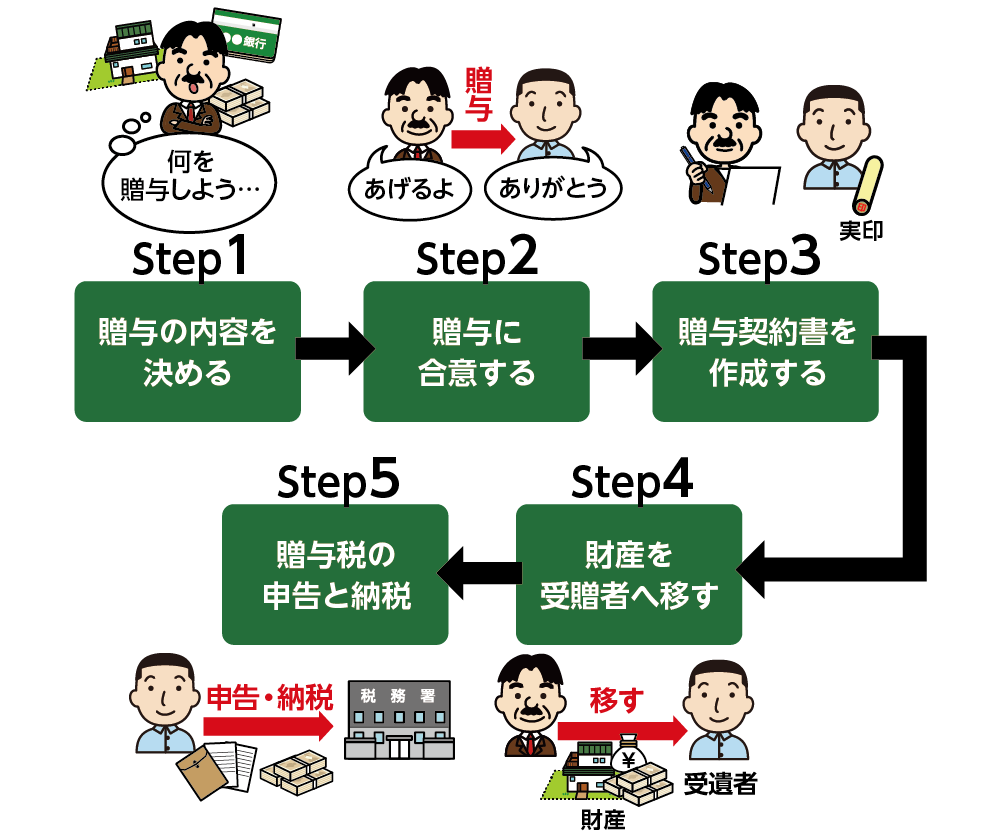

2.生前贈与の手続き5ステップ

生前贈与の手続きは次の5ステップで完了します。

はじめにステップ1として生前贈与の内容が決まったら、ステップ2の贈与者と受贈者の合意により生前贈与契約が成立します。そしてステップ3の贈与契約書作成に進みます。

図1:生前贈与の手続き5ステップ

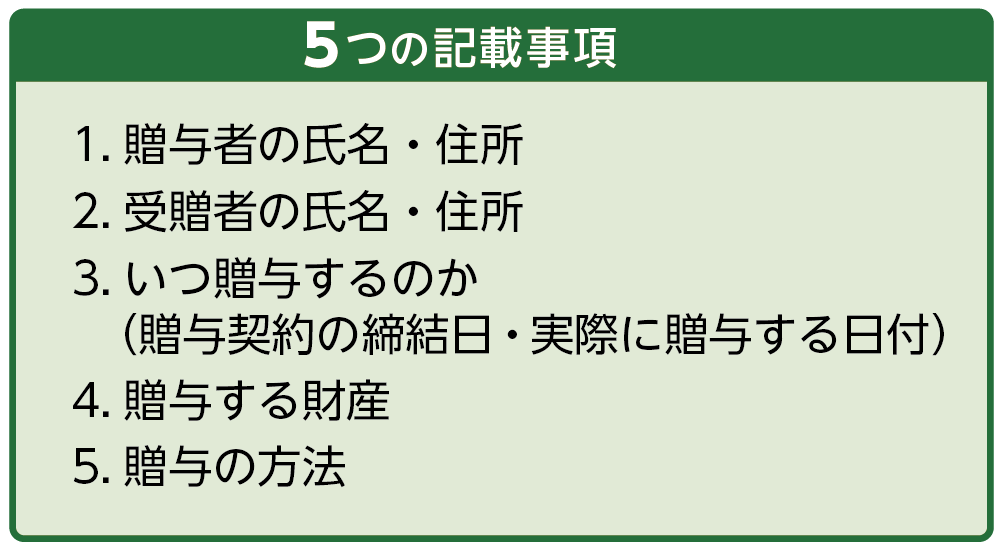

2-1.贈与契約書を作成する

贈与は贈与者と受贈者の合意の下に成立する契約です。

互いの認識の相違を防ぎ、贈与があったことを証明する為にも贈与金額や贈与の時期など贈与の内容を確実に記載し、贈与者と受贈者が合意した上で署名捺印をします。

図2:贈与契約書における5つの記載事項

2-3.贈与する財産を受贈者へ移す

贈与の内容が決まったら、財産を受贈者へ移します。

生前贈与は、税務調査を受けた際や、相続人間でのトラブルを防止するためにも贈与契約書の作成の他に、銀行振り込みを利用するなど生前贈与の証拠がきちんと残る方法で行いましょう。

不動産を生前贈与する場合の手続きについては次の3章でご説明します。

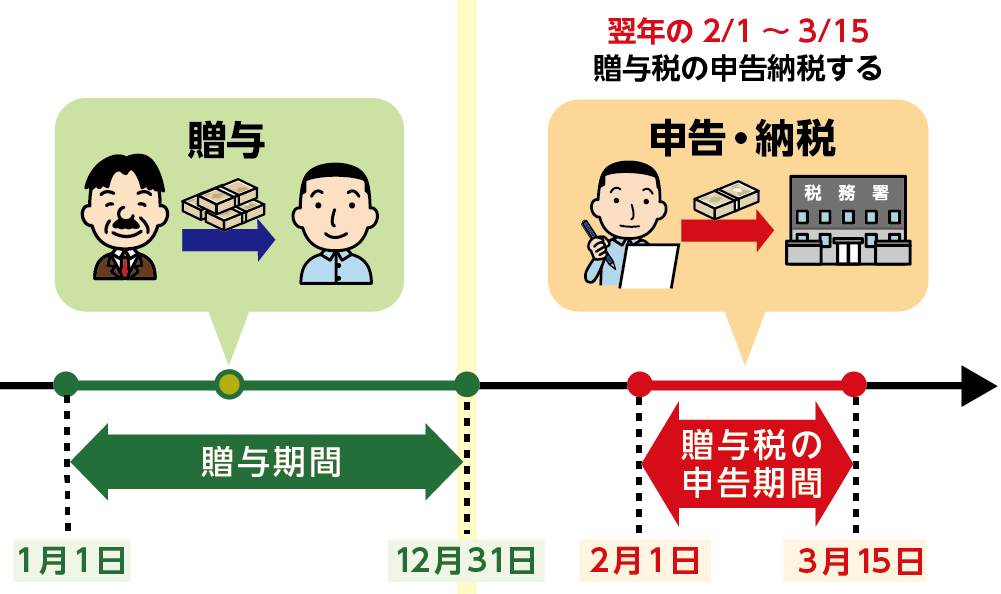

2-4.贈与税の申告と納税

暦年贈与の場合は、年間に110万円を超える贈与を受けると贈与税の申告が必要になります。

申告、納税は贈与を受けた受贈者が行います。

申告方法は、贈与税申告書に必要書類を添付してご自身の住所地を管轄する税務署へ提出します。税務署窓口へ直接提出するか、郵便やインターネット(e-tax)で提出することもできます。

図3:贈与税の申告と納税

※贈与税の計算方法などについて詳しくはこちらをご覧ください。

※贈与税の申告について詳しくはこちらをご覧ください。

3.不動産を生前贈与する場合の手続き5ステップ

不動産を生前贈与する場合には、贈与を受ける受贈者に名義変更する必要があります。

ただ単に贈与者と受贈者が合意の下、贈与契約を結んだだけでは他の相続人などの第三者に権利を示すことができません。

先のトラブルを防ぐためにも生前贈与の登記申請を行いましょう。

また、不動産を贈与する場合、暦年贈与や相続時精算課税制度の適用により贈与税がかからなかった場合でも、不動産取得税は受贈者に課税されます。

<生前贈与の登記申請5ステップ>

|

ステップ1.贈与する不動産を調査する |

・贈与の対象となる不動産の権利状況などを確認する |

|

ステップ2. 不動産の贈与にかかる税金の確認 |

・登録免許税、贈与税、不動産取得税 |

|

ステップ3. 必要書類を集める |

・登記済権利証、固定資産評価証明書、印鑑証明書、住民票など |

|

ステップ4. 贈与契約書を作成する |

贈与者と受贈者が贈与契約書に署名、押印する |

|

ステップ5. 法務局へ登記の申請をする |

・不動産の所在地を管轄する法務局へ申請 |

4.生前贈与について知っておくべき2つのこと

生前贈与を行う際に、知っておくべき2つのことをご紹介します。

4-1.生前贈与で失敗しないために証拠を残す

先にもお伝えしていますが、生前贈与は贈与者と受贈者との契約です。

相続税対策のために行った生前贈与も、財産の所有者が移転していないと税務署にみなされると相続税の対象の財産になってしまいます。そのためには、必ず贈与契約書を作成しましょう。そしてお金の場合は受贈者がご自身で通帳や印鑑を管理できる状態にしておきます。不動産の場合は法務局への登記を申請します。

4-2. 持ち戻し期間延長により生前贈与のタイミングが大切

生前贈与は、贈与された時点で贈与を受けた方の財産となりますが、贈与されたタイミングにより、相続財産として贈与で引き継いだ財産を戻し入れることになります。「相続税の持ち戻し」といいます。令和6年1月1日以降の贈与からは、亡くなられる前におこなわれた生前贈与については、相続財産として持ち戻しの対象となります。

加算期間は相続開始の年により段階的に延長され、令和13年1月1日以降に発生した相続から7年間の持ち戻しに完全に移行されます。

相続財産に含める際、贈与した時点での価値を採用することになりますので、将来の相続税シミュレーションなどを加味して、生前贈与をどのように行うのか慎重に判断する必要があります。

※生前贈与の持ち戻しについて詳しくはこちらをご覧ください。

5.まとめ

生前贈与の手続きは、「何を」「誰に」「どんな目的」で贈与するのかを決める事から始まります。

その次に贈与税の課税制度として「暦年贈与」か「相続時精算課税制度」を選択します。この2つは併用することができません。

それらが決まったら、贈与者と受贈者の合意の下に贈与契約書を作成します。これは必ず必要なものではありませんが、相続税対策のために行った生前贈与も、財産の所有者が移転していないと税務署にみなされると相続税の対象の財産になってしまいます。必ず贈与契約書を作成しましょう。また不動産の場合は法務局への登記を申請します。

生前贈与は存命のうちに財産を引き継ぐ事ができます。そのため、相続財産に含める際、贈与した時点での価値を採用することになりますので、将来の相続税シミュレーションなどを加味して、生前贈与をどのように行うのか慎重に判断する必要があります。

生前贈与をどのように行ったらよいか、ご不明点等がございましたらお気軽に税理士にお問い合わせください。