生命保険の受取人は子供がおススメ!相続税対策になる3つの理由

- 相続手続き

「生命保険の受取人を複数の子供に指定できるのかしら…。」

「未成年の子供でも生命保険の受取人にできるのかな。」

生命保険を契約するときは、配偶者を受取人にされることが多いのではないでしょうか。たとえば、だんな様がご自身亡き後のご家族の生活を心配して奥さまを受取人にするケースです。生命保険金の受取人には相続税がかかりますが、お子さんを受取人にする方が、節税効果は高くなります。

未成年のお子さんでも受取人になれるのか、複数のお子さんに平等に保険金を受け取れるようにしたいけれどお子さん全員を受取人にできるのかなど様々な疑問がおありでしょう。

本記事では、生命保険の受取人をお子さんにするときに確認すべきポイントと、受取人を配偶者にするよりお子さんにした方が相続税対策になる理由について詳しく解説いたします。

目次

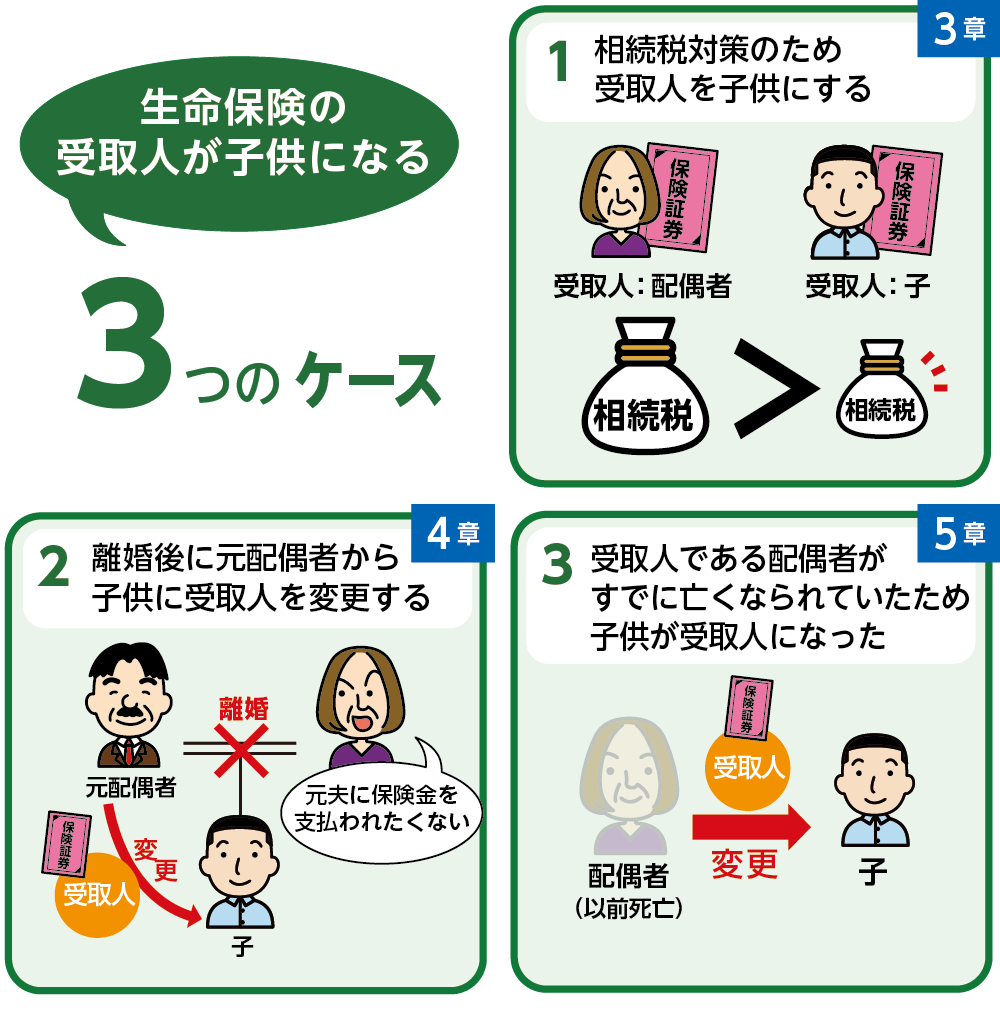

1.生命保険の受取人が子供になる3つのケース

生命保険の受取人になれる方は、原則として配偶者と二親等以内の血族です。二親等以内の血族にはお子さん、ご両親、祖父母、お孫さん、兄弟姉妹が含まれます。お子さんは実子であれば、離婚により親権がない場合でも受取人になります。また、養子縁組したお子さんも受取人になります。

生命保険の受取人が子供になるケースは大きく分けて3つあります。

- 相続税対策のため受取人を子供にする

- 離婚後に元配偶者から子供に受取人を変更する

- 受取人である配偶者がすでに亡くなられていたため子供が受取人になった

図1:生命保険の受取人が子供になる3つのケース

2.生命保険の受取人を子供にするときに確認すべきポイント

生命保険の受取人をお子さんにするときに、何歳からという年齢制限はありません。ただし未成年のお子さんが受取人の場合、生命保険金の請求手続きをすることができませんので、お子さんの親権者または未成年後見人の方が手続きをする必要があります。

生命保険の受取人をお子さんにするときに確認すべきポイントについてご説明いたします。

2-1.生命保険の受取人を子供にするときにかかる税金

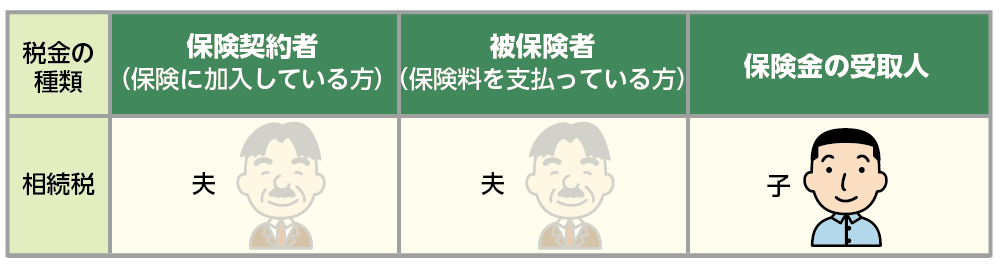

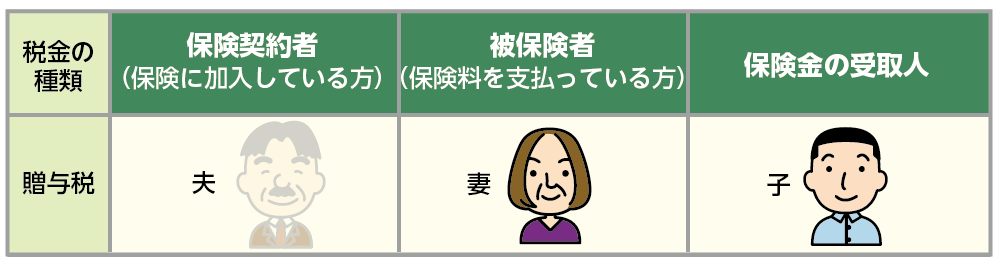

お子さんが生命保険金を受け取る場合にかかる税金は、「契約者・被保険者・受取人」の組み合わせにより異なります。

たとえば亡くなられたお父さまが契約者で、ご自身で保険料を支払い、お子さんを受取人にしている場合(図2参照)は相続税がかかります。お母さまがお父さまの保険料を支払い、お子さんを受取人にしている場合(図3参照)は贈与税がかかります。

図2:契約者=被保険者≠受取人のとき相続税がかかる

図3:契約者≠被保険者≠受取人のとき贈与税がかかる

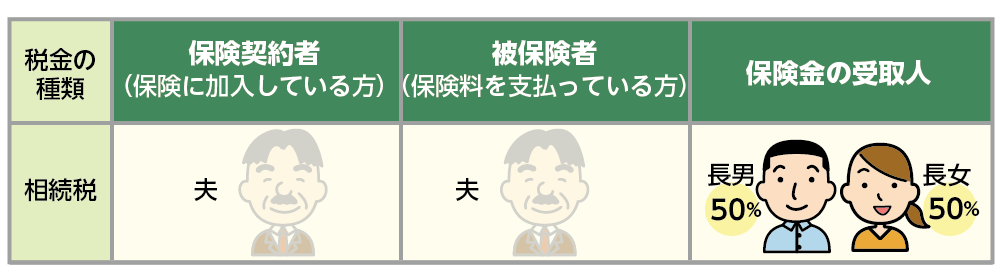

2-2.生命保険の受取人は複数の子供を指定できる

お子さんが複数いる場合は、生命保険の受取人に複数の方を指定することができます。この場合、受取人ごとに割合(%)を指定します。ただし、保険金請求の時は、代表者を決めて手続きをおこない、代表者の口座に一括で入金される流れが一般的です。スムーズに手続きが進まないことも考えられますので、お子さんごとに保険契約を結ぶことをおススメ致します。

図4:複数のお子さんを受取人にするときは受取割合を指定する

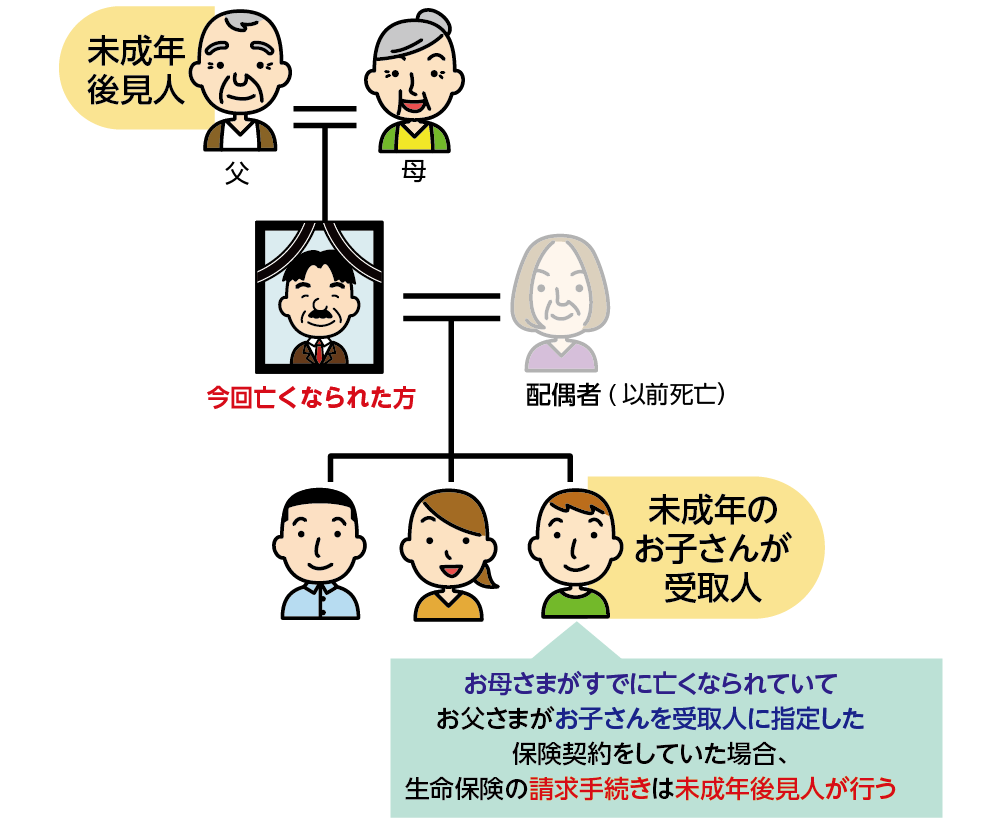

2-3.受取人が未成年の場合は親権者または未成年後見人が請求手続きをする

未成年のお子さんを受取人に指定している場合には、未成年のお子さんに代わり、その親権者または未成年後見人が生命保険金の請求手続きをします。たとえばお父さまが亡くなられて受取人がお子さんの場合、通常は親権者であるお母さまが手続きをします。

一方、お母さまがすでに亡くなられており、お父さまがお子さんを受取人とする生命保険契約を結んだ場合は、お父さまが亡くなられるとお子さんの親権者がいないので未成年後見人を選任しなくてはなりません。

未成年後見人は、未成年のお子さんの法定代理人として未成年者の監督・保護、財産管理などをおこないます。親権者が亡くなられた場合などで未成年者に対し親権をおこなう方がいない場合に、意思能力がある未成年者、親族、あるいはそのほかの利害関係人などが家庭裁判所に申し立てることにより、未成年後見人を選任します。

図5:未成年者に対し親権を行う者がいない場合に未成年後見人を選任する

2-4.生命保険の受取人のお子さんが兄弟に分配すると贈与税がかかる

生命保険金は相続財産ではありませんので、原則として遺産分割の対象にならず、受取人固有の財産になります。そのため、お子さんのうちひとりが受取人に指定されていた場合、生命保険金を分ける必要はありません。受取人がほかのご兄弟と平等にしたいと考えて保険金を分配した場合は、相続税と贈与税の両方が課税されます。

図6:生命保険金は受取人固有の財産となるため遺産分割不要

3.生命保険の受取人を子供にすると相続税対策になる3つの理由

亡くなられたお父さまが契約者かつ被保険者でお子さんが受取人の場合、相続税がかかります(2-1)が、生命保険金は遺族の生活保障を目的としているため、相続税の非課税枠があります。生命保険金は相続税対策としても活用できます。

生命保険の受取人を配偶者にするよりお子さんにする方が、さらに相続税が節税になります。

※生命保険が相続税対策に有効な理由について詳しくはこちらをご覧ください。(当サイト内)

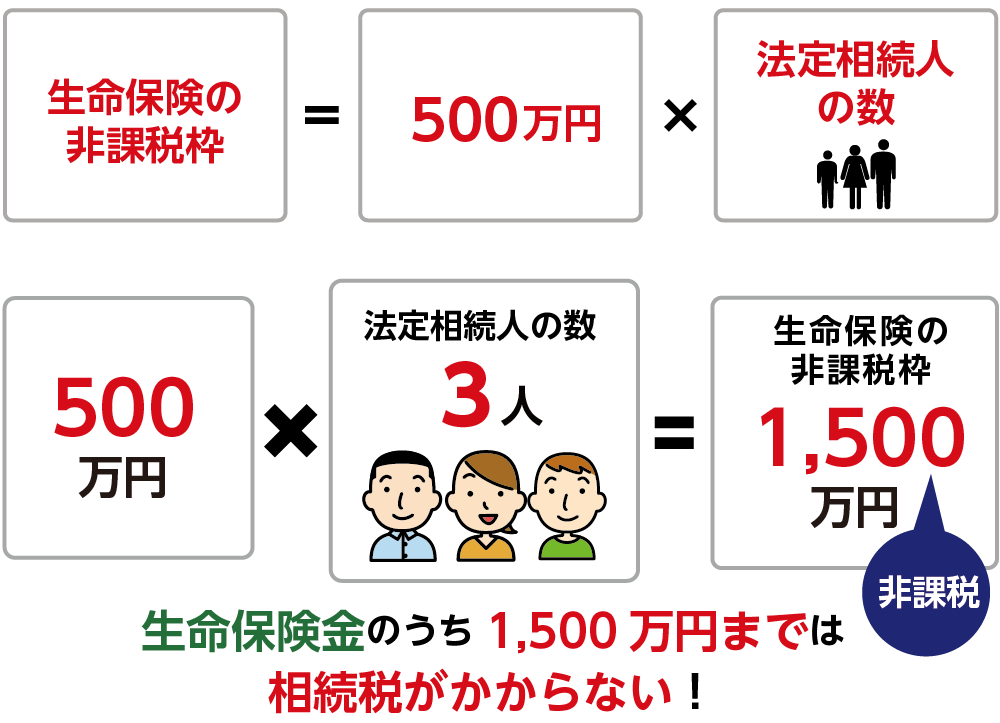

3-1.子供も生命保険の非課税枠が使える

生命保険金を相続人が受け取る場合は、「500万円×法定相続人の数」の非課税枠があります。たとえば、お父さまが亡くなられて、相続人がお子さん3人の場合、非課税金額は500万円×3人=1,500万円となります。

図7:生命保険の非課税枠

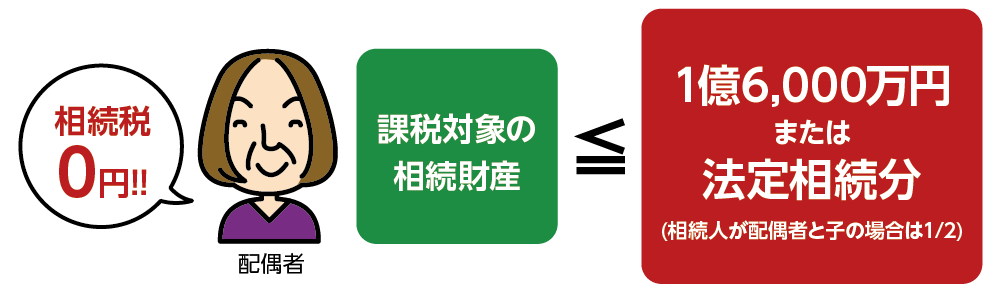

3-2.配偶者は税額軽減により多くの方は相続税がかからない

配偶者は、取得する財産が1億6千万円または法定相続分のいずれか多い方の金額までは相続税がかからない「配偶者の税額軽減」という制度を利用できます。「配偶者の税額軽減」により、生命保険の非課税枠を使わなくても、配偶者の多くの方は相続税が0円になります。そのため、非課税枠をお子さんに適用する方がお子さんの相続税を安くできるということになります。

図8:配偶者は税額軽減により相続税がかからない

※配偶者の税額軽減について詳しくはこちらをご覧ください。(当サイト内)

3-3.二次相続では子供に対する税額控除はない

ご両親のどちらかが亡くなられた後に配偶者とお子さんで相続することを一次相続といい、残された配偶者が亡くなられてお子さんのみで相続することを二次相続といいます。

たとえば、お父さまが亡くなられて保険金の受取人が配偶者(お母さま)の場合、一次相続ではお母さまは「配偶者の税額軽減」を利用できるため、多くの場合は相続税はかかりません。

その後二次相続でお母さまが亡くなられると、お母さまの財産に対してお子さんは相続税を支払います。お子さんに対する税額控除はありませんので、一般的にお子さんを受取人にして直接財産を渡す方が、相続税は安くなります。

4.離婚後は生命保険の受取人を子供に変更する

離婚後に、生命保険の受取人を元配偶者のまま変更しないと、生命保険金は元配偶者に支払われます。受取人をお子さんに変更する手続きをしましょう。

お子さんの親権が相手方にある場合でも、生命保険会社の多くは、受取人に指定できる人を「配偶者および2親等以内の血族」と定めていますので、実子なら生命保険の受取人にすることが可能です。ただし、未成年者の場合は、その子の親権者の署名捺印が必要となります。

5.生命保険の受取人の配偶者がすでに亡くなられているとき子供が受取人になる

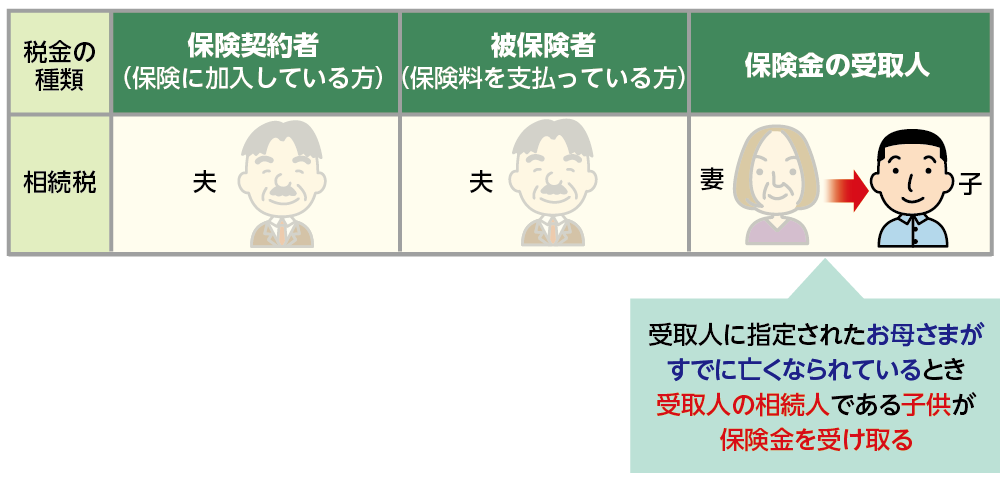

生命保険の受取人が配偶者に指定されていたものの、配偶者がすでに亡くなられたまま受取人の変更が行われていないケースもあるでしょう。

お父さまが被保険者の保険契約で、亡くなられた配偶者(お母さま)が受取人になっている場合、配偶者の法定相続人であるお子さんが生命保険金を受け取ります。お子さんが複数いるときは、生命保険金を均等に分けます。相続税の非課税枠を適用することが可能です(3-1参照)。

図9:保険金の受取人がすでに亡くなられているとき受取人の相続人が保険金を受け取る

6.まとめ

生命保険の受取人が子供になる3つのケースについてご理解いただけたと思います。これから生命保険を契約される方は受取人をお子さんにすることを検討されるとよいでしょう。万が一離婚される時も受取人を変更する必要がありません。

生命保険は相続税対策になります。生命保険金の受取人をお子さんにするといちばん節税効果が高いです。生命保険には相続税の非課税枠がありますが、配偶者は税額軽減により相続税がかからない方が大半ですので、お子さんに非課税枠を適用した方がよいためです。

亡くなられた配偶者が受取人に指定されている保険契約があった場合は、受取人の相続人が死亡保険金を相続することになります。複数の相続人がいる場合には、均等に分けます。

生命保険金の非課税枠や配偶者の税額軽減をどのように適用するかについては、二次相続まで考慮して決める必要があります。相続に強い税理士にご相談されることをおススメ致します。