兄弟が法定相続人になるケースとは?法定相続分と3つの注意点

- 相続手続き

「私たち夫婦には子供がいない。相続になった場合、相続人は誰になるのだろう。私には兄が一人いるが相続人になるのだろうか。」

近年、家族の形態はますます多様化しており、未婚率の上昇や少子化が進む中、子供がいないご家庭や、兄弟姉妹が法定相続人となるケースは珍しくなくなっています。特に、夫婦に子供がいない場合、相続が発生したときに、配偶者と兄弟姉妹が相続人となる可能性があります。その場合、遺産分割をめぐる話し合いがスムーズに進むかどうか、不安を感じる方も少なくありません。

本記事では、兄弟姉妹が法定相続人になるケースはどのような場合なのか、また、相続する割合である法定相続分をご説明します。さらに、兄弟姉妹が法定相続人となる場合の注意点や、円満に遺産相続を進めるためのアドバイスもご紹介します。ご自身の相続に備えて、ぜひ参考にしていただければと思います。

目次

1.兄弟が法定相続人になるのは子も親もいない時

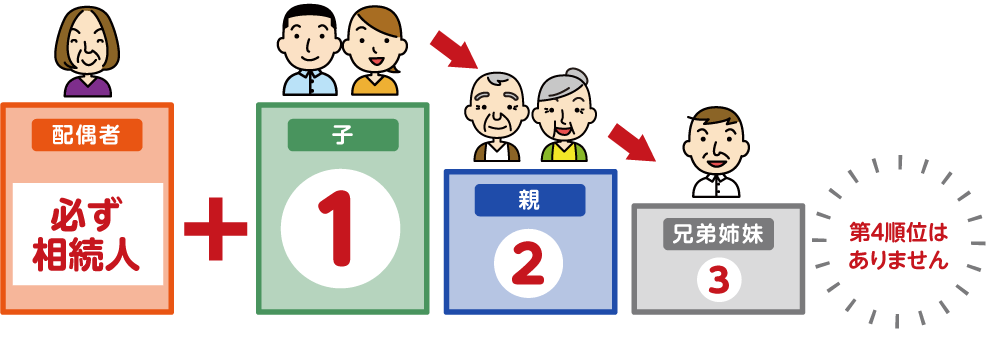

相続順位とは、法定相続人になれる順番のことです。

法定相続人とは、民法で定められた「亡くなった方の財産を相続する権利がある人」のことを指します。相続順位に基づき、法定相続人になれるのは配偶者と血縁関係のある人(子や親、祖父母など)です。

同じ順位の人が複数いる場合は全員が相続人になります。ただし、上の順位の人が1人でもいると、下の順位の人は相続人にはなりません。

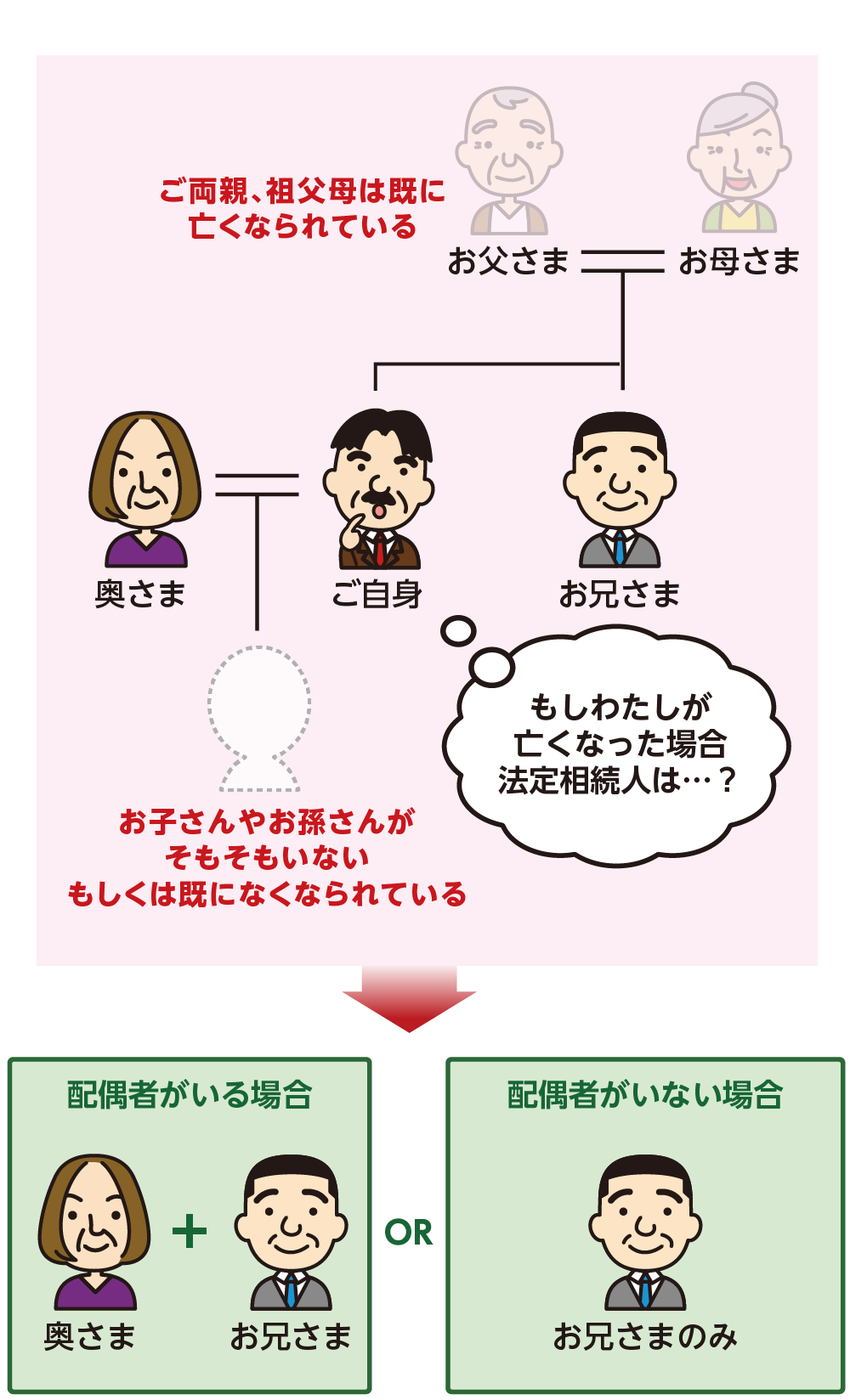

兄弟姉妹が法定相続人になるのは、亡くなられた方に第一順位の子や孫、第二順位の親や祖父母がいない、またはすでに亡くなっている場合、兄弟姉妹が相続人になります。

また、子や親・祖父母がいても、全員が相続を放棄した場合には、兄弟姉妹が法定相続人になります。

図1:遺産相続の順位

図2:兄弟が法定相続人になるケース

2.法定相続人に兄弟がいる場合の法定相続分

法定相続分とは、民法で定められた財産を引き継ぐことのできる権利割合のことです。

法定相続人に兄弟姉妹がなる2つのケースにおける法定相続分はどのくらいになるのかをご紹介します。

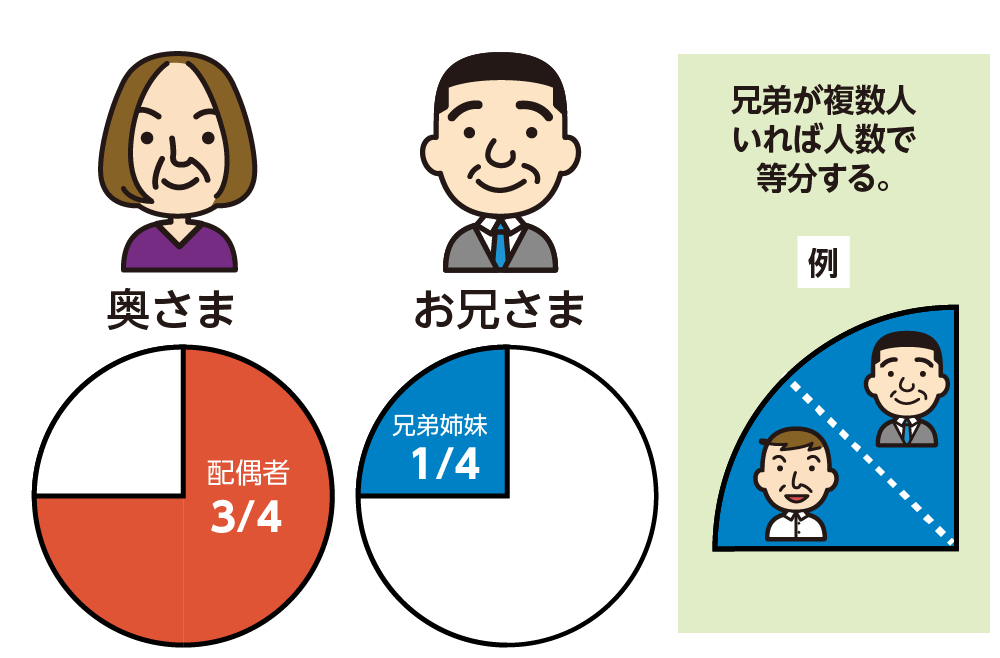

2-1.【配偶者と兄弟が法定相続人】相続分は遺産の1/4

亡くなられた方に配偶者がいる場合の法定相続分は、配偶者が3/4、ご兄弟が1/4となります。兄弟姉妹が複数人いらっしゃる場合には1/4を人数で等分します。

図3:法定相続人が配偶者と兄弟の場合の法定相続分

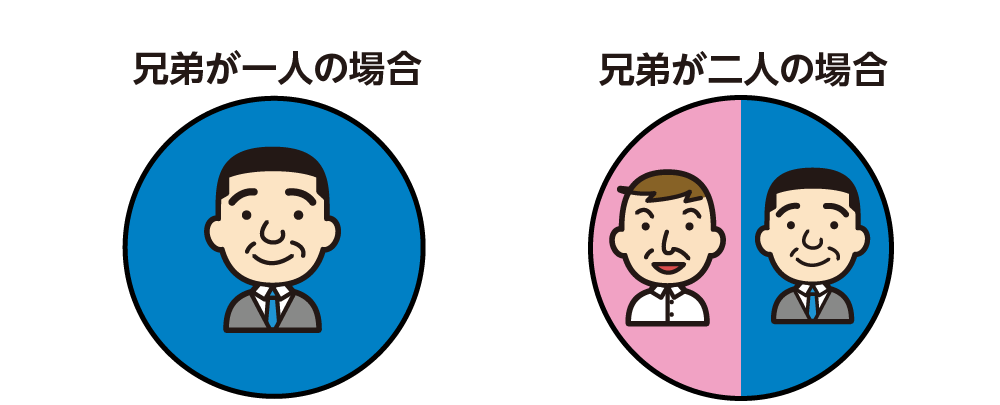

2-2.【兄弟のみが法定相続人】兄弟で遺産を等分

亡くなられた方に配偶者がいない場合は、兄弟姉妹がすべて相続します。兄弟姉妹が複数いれば人数で等分することになります。

図4:法定相続人が兄弟のみの場合の法定相続分

3.兄弟が法定相続人となる場合の3つの注意点

兄弟姉妹が法定相続人となる遺産相続の3つの注意点を解説します。

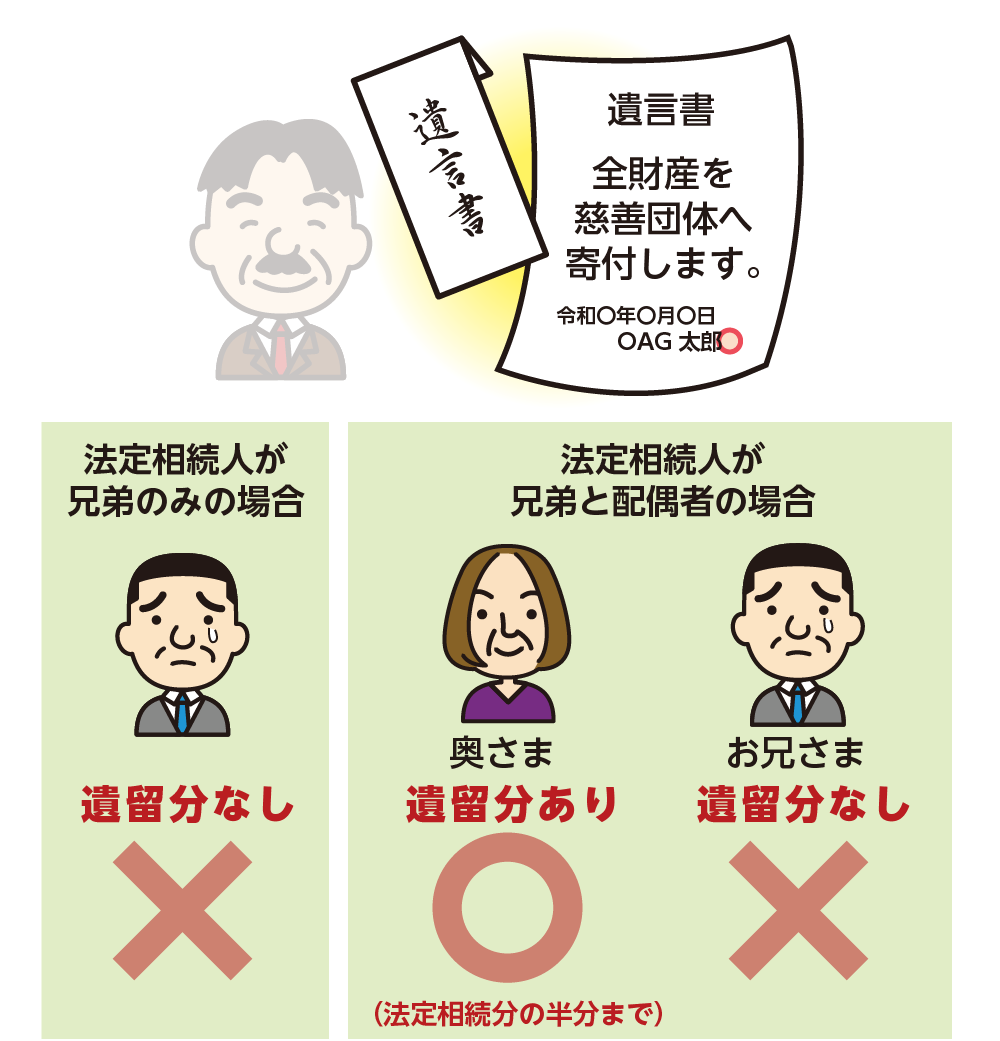

3-1.兄弟姉妹には遺留分を請求する権利はない

遺留分とは、法定相続人に保障される最低限の相続分です。遺言に不公平な遺産分割の内容が記載されていたときは、遺言によって多く財産を受け取った方に対し遺留分を請求できます。

ただし、遺留分の権利は亡くなられた方の「配偶者、子・孫、父母・祖父母」に限定されており、兄弟姉妹には認められていません。遺言書に「配偶者に全財産を相続させる」「全財産を寄付する」という遺言が残されている場合は、兄弟姉妹は遺留分を主張できません。

図5:兄弟姉妹に遺留分は認められていない

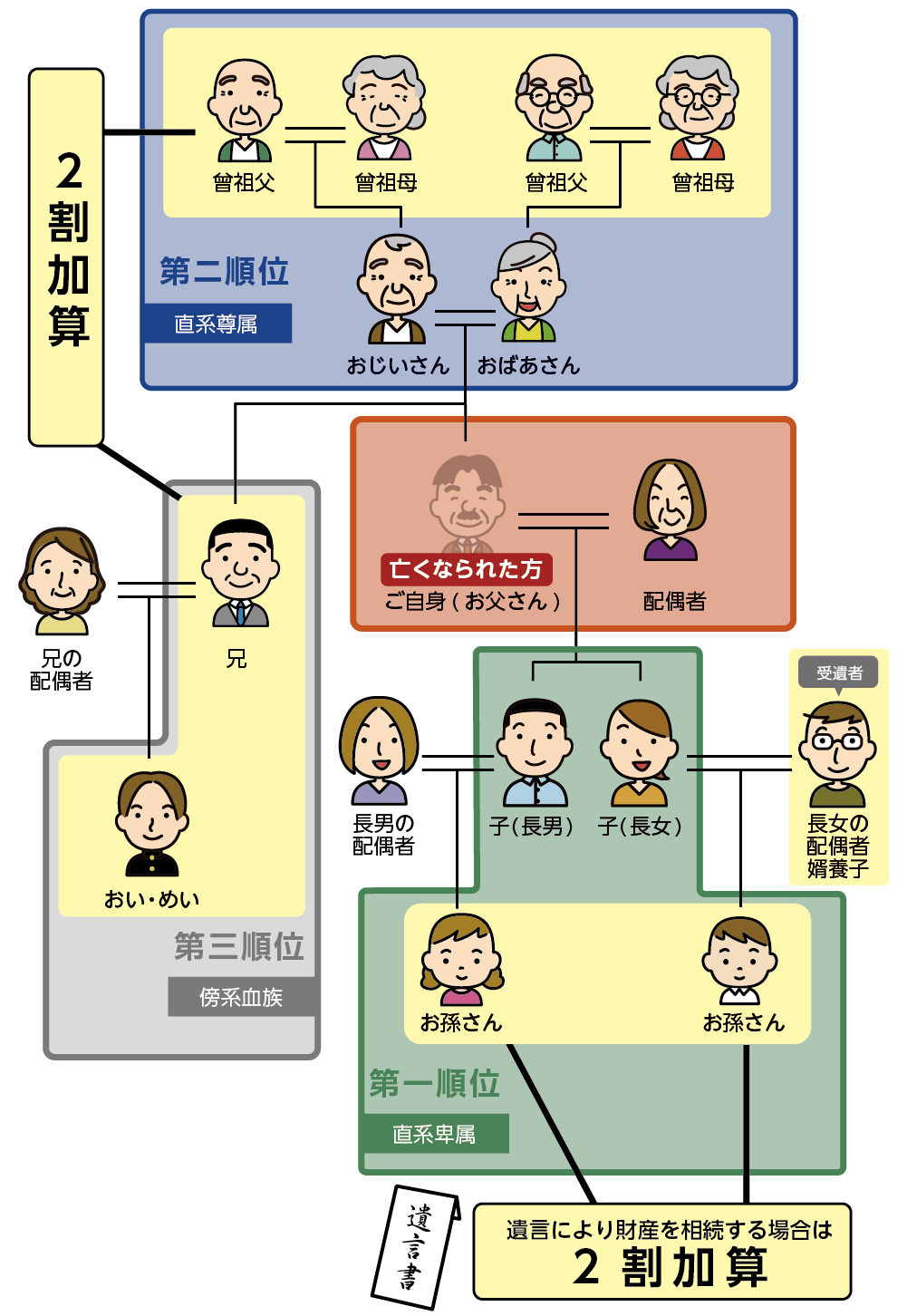

3-2.兄弟には相続税が2割加算される

相続税2割加算とは、亡くなられた方の配偶者・お子さん・ご両親以外の方が財産を相続すると、相続税額が2割加算されるという制度です。兄弟姉妹は亡くなられた方の2親等であるため、相続税が2割加算されます。

図6:相続税2割加算の範囲

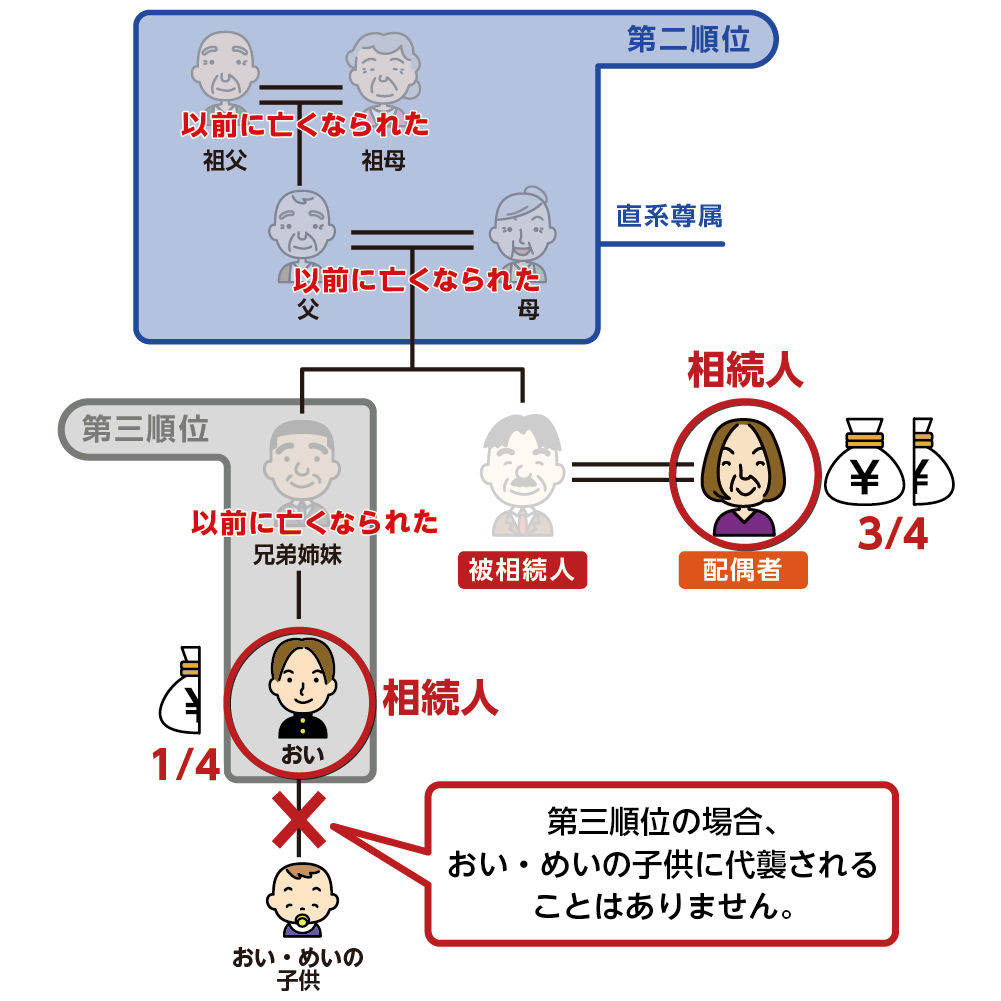

3-3.兄弟が亡くなられている場合の代襲相続は1代限り

本来の法定相続人である兄弟姉妹がすでに亡くなられている場合、兄弟姉妹のお子さん(甥姪)が代わりに相続人になります。これを代襲相続といいます。亡くなられた方の配偶者と兄弟姉妹が相続人となるケースの法定相続分は配偶者3/4、兄弟姉妹1/4です。甥姪が代襲相続する場合は兄弟姉妹の法定相続分を甥姪の人数で割ることになります。

代襲相続は1代限りです。甥姪もすでに亡くなられている場合でも甥・姪の子は相続人になりません。

図7:相続人である兄弟姉妹がすでに亡くなられているとき甥・姪が代襲相続する

4.兄弟の相続で起こりやすい3つのトラブル事例

兄弟姉妹が法定相続人の場合に起こりやすいトラブルの事例を3つご紹介します。

4-1. 遺産が不動産のみの場合

遺産の大部分が不動産で、預貯金など他の財産が少ない場合、平等に分けることが難しくなります。もし兄弟姉妹だけが法定相続人で、1人の兄弟姉妹が不動産を相続するとなると、トラブルが生じる可能性が高くなります。

このような場合、自宅を売却して現金化し(換価分割)、その現金を分けることで平等に遺産分割が可能になります。

4-2. 生前贈与や遺言が不公平

兄弟姉妹のひとりが生前贈与を受けていた、あるいは遺言の内容が不公平な場合です。たとえば、ご両親が生前に同居していた長男にご実家を贈与していた場合など一部の相続人だけが受けた特別な利益を「特別受益」といいます。

相続が開始したときにご実家を遺産に含めずに分けることは、他の兄弟姉妹にとっては不公平となる場合があります。ご実家を価値換算して遺産に持ち戻しをして、相続分を決める配慮をしましょう。

4-3. 親の介護をしていた兄弟姉妹がいる

生前に兄弟姉妹のひとりが、親の介護や経済的な援助を引き受けていた場合、負担の大きい兄弟姉妹は「遺産を多くもらいたい」と寄与分を主張できます。兄弟姉妹の法定相続分は平等なので、納得がいかないかもしれませんね。「寄与分」は話し合いで決着しない場合に家庭裁判所に申立てすることができますが、認められるケースは少ないです。献身的なお世話をしていたご苦労をほかの兄弟姉妹が認め、財産を分ける際に配慮しましょう。

5.まとめ

兄弟姉妹が法定相続人の場合の遺産相続における相続割合と注意点、起こりやすいトラブルについてご説明しました。

法定相続人には優先順位があり、兄弟姉妹は第一順位のお子さんと第二順位のご両親がいない場合に法定相続人になります。配偶者がいる場合は配偶者と一緒に法定相続人になります。兄弟姉妹の相続割合(法定相続分)は、亡くなられた方に配偶者がいるかどうかにより異なります。

兄弟姉妹の遺産相続の注意点は、遺留分が認められていないこと、相続税が2割加算されること、代襲相続が1代のみであることです。相続手続きの際は注意しましょう。

兄弟姉妹の相続では、感情的になりトラブルになることも多いです。亡くなられた方の配偶者と兄弟姉妹で話し合いを進めることが難しい場合もありますので、遺言書を作成するなど生前に対策をされておくとよいでしょう。相続に強い税理士にご相談されることをおススメいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。