貸地の相続税評価!相続税評価の計算方法と貸宅地と貸家建付地の違い

- 不動産

「親父、土地の一部を貸し出していたな。」

「貸している土地の相続税評価は、どのように計算するのだろうか」

所有する土地を人に貸している場合、その貸地の相続税評価はどのように行うのかとお悩みかと思います。貸している土地は、ご自身で使っている土地の評価方法より少し複雑です。

本記事では貸地の相続税評価と計算方法についてご説明します。

相続財産に貸地のある方は、参考にしていただき、貸地の相続税評価の概算がわかればと思います。

目次

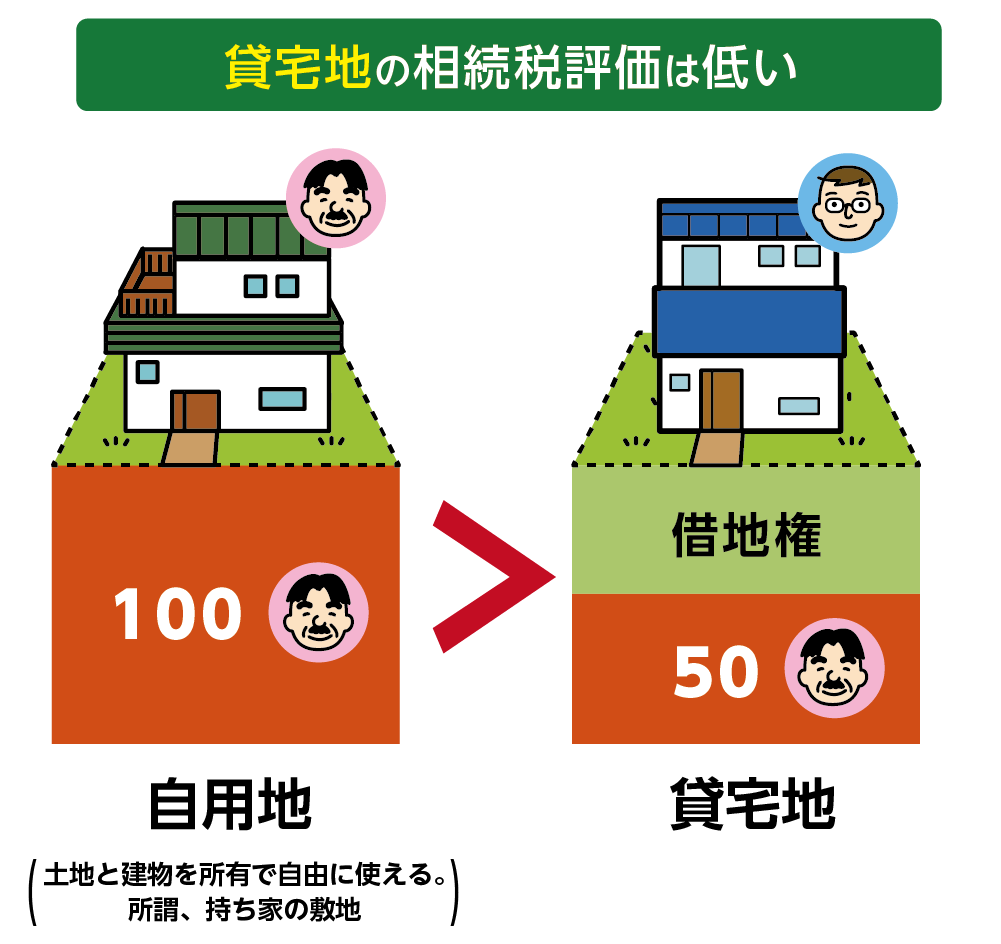

1.貸地の相続税評価は低い

貸地とは所有している土地を第三者に貸して、その土地の上に借りている人が建物を建てた土地です。

通常このような土地を貸宅地と言います。(以下、貸宅地と表記)借りている人は借地権があり、貸している所有者は自由に土地が使えないので、貸宅地の相続税評価は下がります。

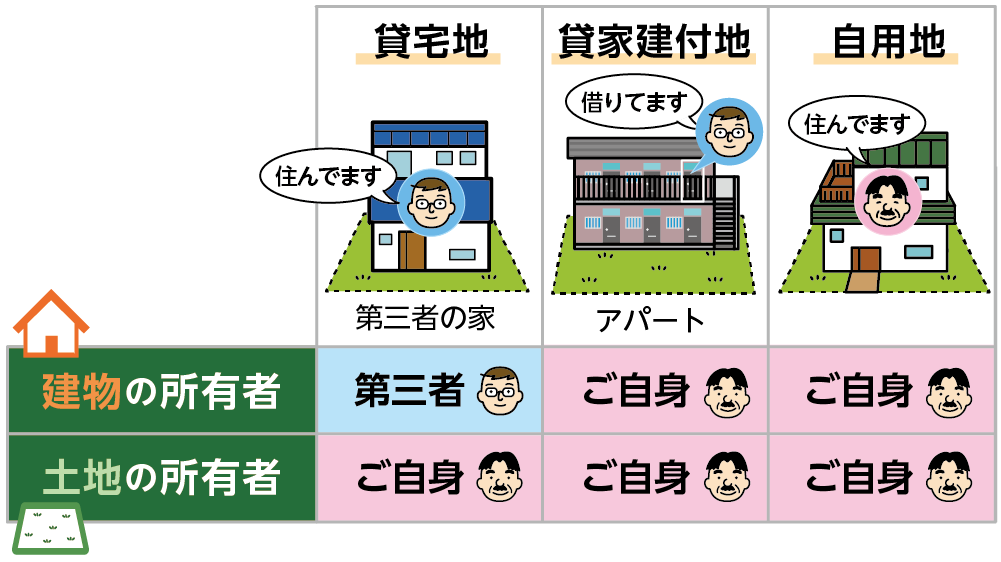

貸宅地と似ている言葉で、貸家建付地があります。貸家建付地は、所有している土地にアパートなどを建て、アパートや部屋を第三者に貸している土地です。

2章で貸宅地と貸家建付地の違い、3.4章でそれぞれの相続税評価の計算についてご説明します。

図1:貸宅地の相続税評価は低い

2.貸宅地と貸付建付地の違い

貸宅地は、所有の土地を第三者に貸して、第三者が宅地を建てた土地です。土地の所有はご自身ですが、建物の所有は第三者になります。

貸付建付地は、所有の土地にアパートを建て、土地建物はご自身が所有して、部屋を貸している土地になります。

それぞれ相続税評価の計算の仕方が異なります。相続税評価の計算の前に該当する土地を確認しましょう。

持ち家のように、土地も建物もご自身が所有し自由に使える土地を自用地といいます。

図2:貸宅地と貸家建付地と自用地の違い

3.貸宅地の相続税評価

貸宅地の相続税評価額は、土地の評価額×(1-借地権割合)の式で求めます。3章では、貸宅地の相続税評価額の求める手順を3つのステップでご説明します。

貸宅地の計算式:

貸宅地の相続税評価額 = 土地の相続税評価額×(1-借地権割合)

3-1.ステップ1:土地の相続税評価を計算する

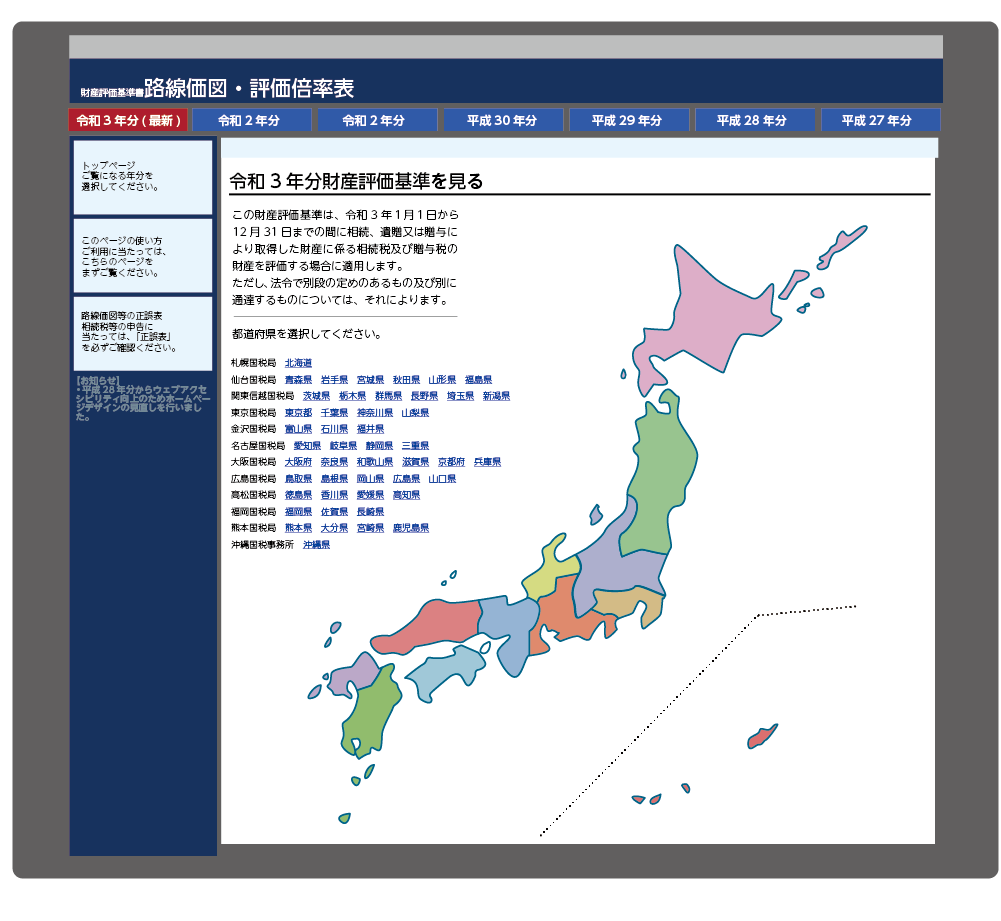

まず、土地の相続税評価額を求めます。国税庁のホームページの「路線価図・評価倍率表」から、評価する土地を探し、路線価地域か倍率地域か確認し、土地の評価額を求めます。

路線価地域は、「路線価(千円/㎡)×面積(㎡)」で土地の評価額を算出します。路線価は道路ごとにつけられた値段のことで、道路に面している土地の1平方メートル当たりの価額(千円単位)を表します。倍率地域では、「固定資産税評価額×評価倍率」で算出します。

図3:国税庁の路線価・評価倍率表

※土地の評価額について詳しくはこちらをご覧ください。(当サイト内)

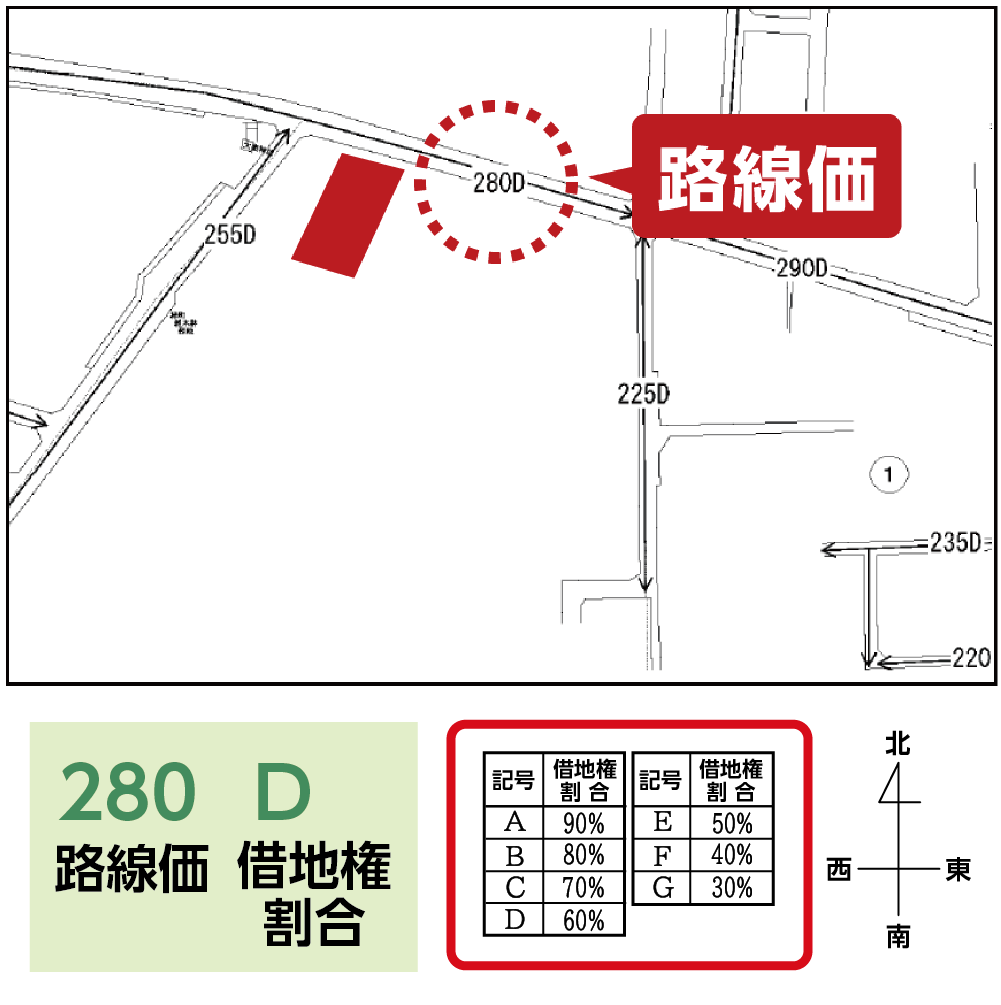

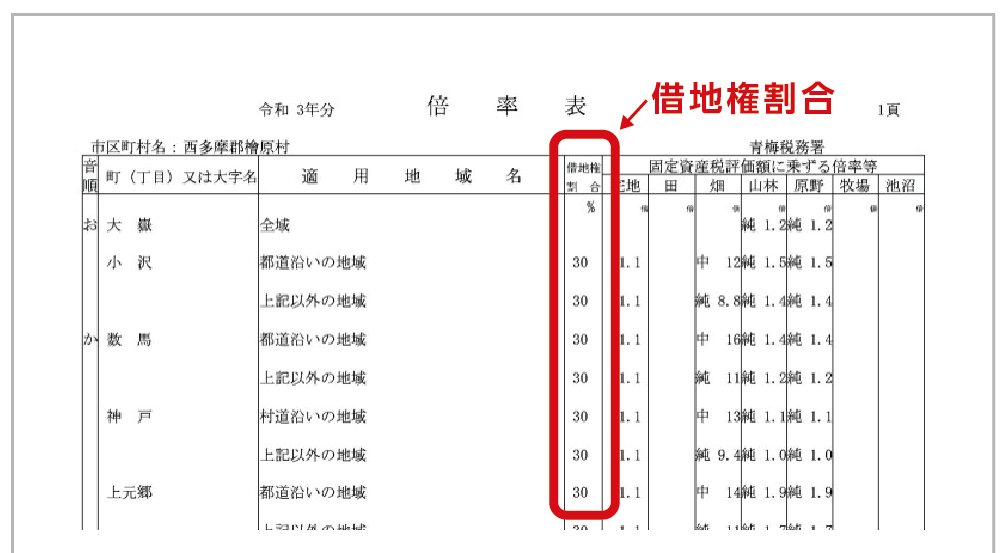

3-2.ステップ2:借地権割合を確認する

借地権割合は、「路線価図・評価倍率表」に記載があります。路線価地域は、路線価の数字の最後にあるアルファベットの記号が借地権割合を表しています。

倍率地域は、倍率表に記載があります。

図4:路線価の借地権割合

図5:倍率地域の借地権割合

3-3.ステップ3:貸宅地の計算式を算出する

土地の評価額と借地権割合がわかりましたら、貸宅地の計算式:土地の評価額×(1-借地権割合)に当てはめて、貸宅地の相続税評価額を算出します。

3-4.貸宅地の計算例

例を使って、貸宅地の相続税評価を算出しましょう。

例1)貸宅地の計算例

路線価 :280D

補正等 :土地の補正率無

貸宅地の面積 :200㎡

土地の相続税評価額

280千円 × 200 = 56,000千円

路線価が280Dなので、Dは借地権割合60%

貸宅地の相続税評価額 = 土地の評価額 × (1-借地権割合)に当てはめて

56,000千円 × (1-60%) = 22,400千円

例1の貸宅地の相続税評価は22,400千円となります。

4.貸付建付地の相続税評価

貸家建付地は、所有する土地にアパートなどを建てて入居者に貸している土地です。貸家建付地は、土地と建物を所有していますが、アパートなどを建て部屋を貸しており自用度が低いため、相続税評価も自用地に比べて低くなります。

貸家建付地の相続税評価は、「借家権割合」と「賃貸割合」を求めて算出します。

貸家建付地の計算式:

貸家建付地の相続税評価額 = 土地の相続税評価額 ×(1―借地権割合×借家権割合×賃貸割合)

4-1.ステップ1:土地の相続税評価を計算する

まず、土地の相続税評価額を求めます。国税庁のホームページの「路線価図・評価倍率表」から、評価する土地を、路線価地域か倍率地域か確認し、土地の評価額を求めます。

土地の評価額の求め方は、3-1の説明の通りです。

4-2.ステップ2:借地権割合を確認する

借地権割合は、「路線価図・評価倍率表」に記載があります。借地権割合の求め方は3-2の通りです。

4-3.ステップ3:借家権割合を確認する

借家権割合とは、借家人の権利の割合で、相続税評価では全国一律30%と決まっています。

4-4.ステップ4:賃貸割合を求める

貸家建付地では、賃貸割合を求めます。賃貸割合とは、アパートなどの集合住宅で貸している部分と空き家の割合になります。満室の場合は100%で、貸している部屋数÷全体の部屋数で計算します。

例えば 全20室で18室貸している場合は、18÷20で賃貸割合は90%になります。

4-5.ステップ5:貸家建付地の計算式で算出する

土地の相続税評価、借地権割合、借家権割合、賃貸割合がわかりましたら、貸家建付地の計算式:土地の相続税評価額-(土地の評価額×借地権割合×借家権割合×賃貸割合)に当てはめて、貸家建付地の相続税評価額を算出します。

4-6.貸付建付地の計算例

次の例を使って、貸家建付地の相続税評価額を算出しましょう。

例2)貸家建付地の計算例

路線価 : 280D

補正等 : 土地の補正率無

面積 : 200㎡

賃貸割合: 20室中18室入居 (全て同じ面積)

土地の相続税評価額

280 × 200 = 56,000千円

路線価が280Dなので、Dは借地権割合60%

借家権割合は全国一律30%

賃貸割合

18 ÷ 20 = 0.9 で90%

貸家建付地の相続税評価 = 土地の評価額×(1―借地権割合×借家権割合×賃貸割合)に当てはめます。

56,000千円×(1-60%×30%×90%)= 46,928千円

例2の貸家建付地の相続税評価は46,928千円となります。

5.貸宅地や貸家建付地の相続税評価は専門家へ

相続税の申告では、土地の相続税評価額の算出が最も難しいものの1つです。貸宅地や貸家建付地は、通常の土地の相続税評価をした上での計算となります。

本記事を読んで、概算がわかり、正確な相続税評価で相続税申告をしたい場合は、一度相続に詳しい税理士や司法書士などの専門家へ相談することをオススメします。

6.まとめ

貸宅地や貸家建付地の相続税評価は、ご自身で自由に使える土地である自用地よりも評価が低いです。本記事では、貸宅地と貸家建付地の相続税評価の計算方法についてご説明しました。相続税の申告においては、できるだけ正確な相続税評価額が求められます。本記事は試算の際の参考として、実際の相続税申告時は、相続に詳しい税理士や司法書士などの専門家へ相談されることをオススメします。