【最新版】土地売却の税金はいくら?計算方法と節税できる特例控除

- 不動産

「土地を売却したら購入価格より高く売れてよかったけれど、利益がでたから高額の税金がかかるのかな…」

土地の売却にかかる税金の種類や金額について、ご心配な方は多いでしょう。特例や控除を適用して節税対策もしっかりおこないたいですよね。

本記事では、土地を購入時の価格より高い価格で売却できた場合にかかる「譲渡所得税」の計算方法と特例、控除について分かりやすくご説明いたします。「印紙税」「登録免許税」についても参考にしてください。

目次

1.土地を売却したときにかかる3つの税金

土地を売却したときに課税される税金には、印紙税、登録免許税、譲渡所得税があります。

|

印紙税 |

売買契約書にかかる税金 |

|

登録免許税 |

不動産の登記申請でかかる税金 |

|

譲渡所得税 |

不動産を売却時に利益が出た場合にかかる税金 |

1-1.印紙税

「印紙税」は、売買契約書に課税される税金で、収入印紙を貼って納めます。土地を売却するときに必ず課され、売買価格に応じて高くなります。平成26年4月1日から令和9年3月31日までは軽減税率が適用されており、たとえば、土地の売却価格が3,000万円のとき、納税額は1万円です。

表1:印紙税の納税額

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え 1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え 5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

※売買金額が10万円以下の場合は、軽減措置の対象外で税額200円です。売買金額が1万円未満のものは非課税となります。

1-2.登録免許税

「登録免許税」は、不動産の登記申請をする際にかかる税金です。売却する土地に「抵当権」が設定されていた場合にのみ課されます。抵当権とは、住宅ローンを組むときに、金融機関が購入する不動産を担保にする権利です。売却する際には、住宅ローンを完済して抵当権が消滅したことを登記(抹消登記)する必要があります。抹消登記は、土地1筆あたり1,000円、家屋1件に対し1,000円の登録免許税がかかります。

なお、「不動産の所有者を変更する登記」にかかる登録免許税は、購入する側の負担となりますので、売却する側が納める必要はありません。

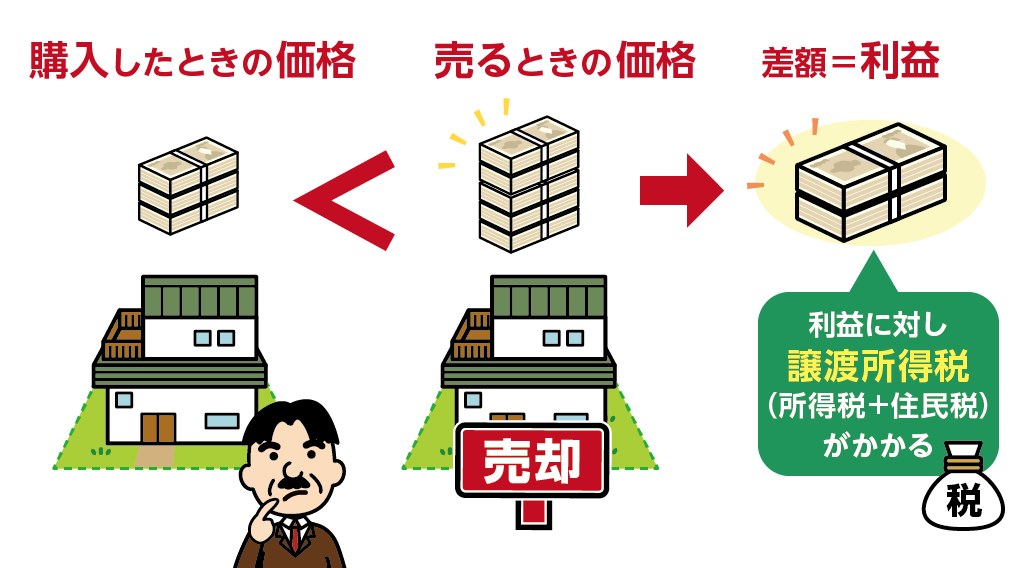

1-3.譲渡所得税

土地を売却して得た利益のことを譲渡所得といいます。譲渡所得には所得税と住民税が課税されます。この2つの税金を合算したものが「譲渡所得税」です。

図1:土地の売却益に対して譲渡所得税がかかる

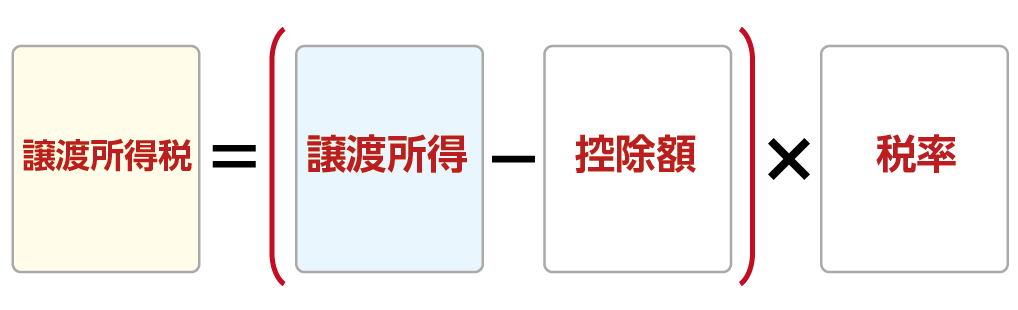

2.土地を売却したときにかかる譲渡所得税の計算方法

「譲渡所得税」は、譲渡所得に一定の税率を掛けて算出します。譲渡所得の金額を計算するときに、特例として特別控除が受けられる場合があります。たとえば、ご自身が住んでいる家または土地の売却(3-1参照)であれば、譲渡所得から控除額を差し引くことにより、譲渡所得税を減らすことができます。

また、道路の建設や河川の改修工事など公共事業をおこなうために土地を売却する場合は、5,000万円までの特別控除を使うことができます。区画整理、特定住宅造成、農地保有のために土地を売却する場合にも、それぞれ特別控除が使えます。専門的な知識を要することになりますので、相続専門の税理士にお問い合わせください。

図3:譲渡所得税の計算式

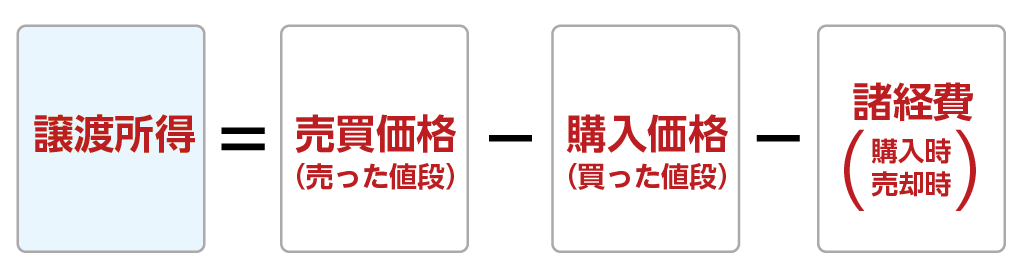

2-1.譲渡所得の計算

譲渡所得は、土地の売却価格から購入時の取得費用(購入価格)と売買行為で生じた諸経費(仲介手数料や税金等)を差し引いて求めます。相続した土地で、購入した当時の価格が分からない、あるいは購入した時期が古すぎて購入価格を証明できない場合は、売却価格の5%を購入価格(取得費)とします。

図2:「譲渡所得」の求め方

表3:諸経費とみなされるもの

| 購入時 | 売却時 |

|---|---|

| 仲介手数料 | 仲介手数料 |

| 登録免許税 | 印紙代 |

| 不動産取得税 | 測量費用 |

| 建物の取り壊し費用 | |

| 立退料 | |

| など | など |

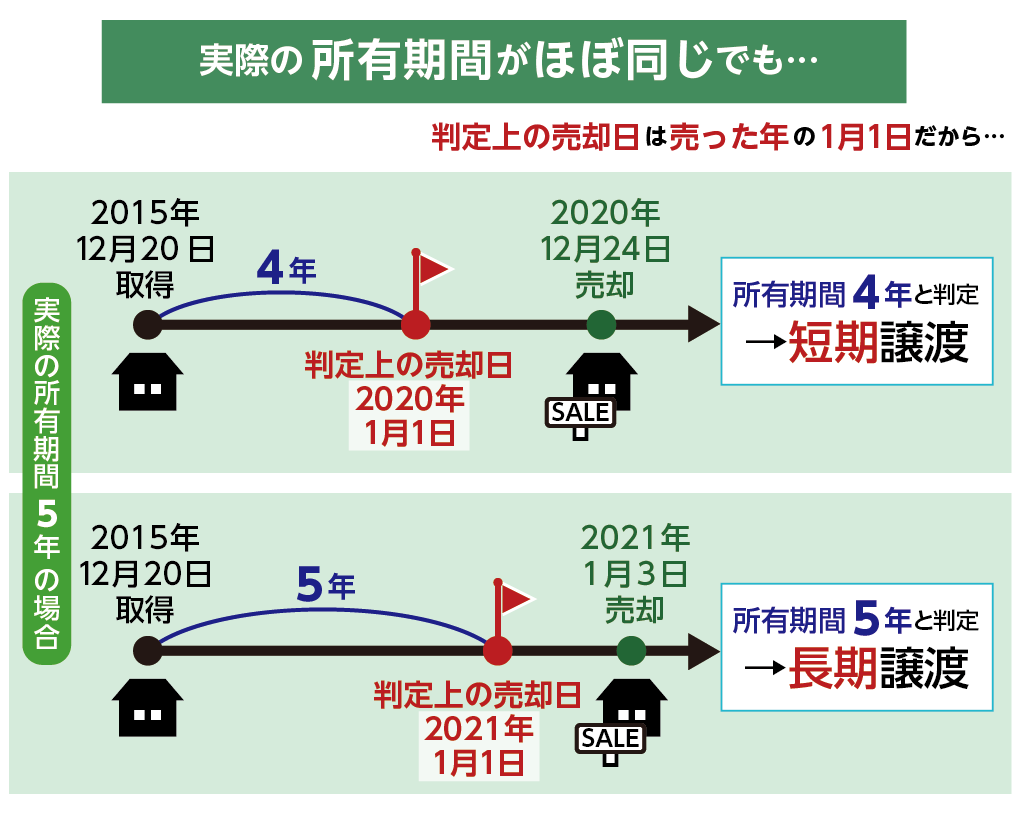

2-2.譲渡所得の税率は土地の所有期間で決まる

譲渡所得の税率は、土地を売却した年の1月1日時点における所有期間が5年を超えているかどうかによって異なります。

売却した土地の所有期間が5年以下の場合は「短期譲渡所得」となり、税率は39.63%です。所有期間が5年を超える場合は「長期譲渡所得」となり、税率は20.315%です。2037年までは、所得税に対して2.1%の復興特別所得税が含まれます。

5年を超えると税率が大きく減少しますので、売却日から実際の所有期間を正確に把握して売却のタイミングを見計らうことが節税に繋がります。

表2:譲渡所得税の税率

(5年以下) |

(5年超) |

||

|---|---|---|---|

(復興特別所得税を含む) |

|||

図4:「売却日」は売った年の1月1日とみなされる

2-3.譲渡所得税の計算例

譲渡所得税が実際にどれくらいかかるのか、具体的に計算してみましょう。

【事例①】

土地の購入価格:5,200万円(購入時にかかった経費:150万円)

土地の売却価格:5,800万円(売却時にかかった経費:200万円)

所有した期間:12年間

「長期譲渡所得」の税率20.315%を用いて計算します。

譲渡所得::5,800万円-5,200万円-(150万円+200万円)=250万円

譲渡所得税:250万円×20.315%=50万7,875円

100円未満は切り捨てとなるため、譲渡所得税は50万7,800円になります。

【事例②】

土地の購入価格:不明(5,800万円の5%で取得したとみなします。)

土地の売却価格:5,800万円(売却時にかかった経費:200万円)

所有した期間:50年間

「長期譲渡所得」の税率20.315%を用いて計算します。

譲渡所得::5,800万円-(5,800万円×5%)-200万円=5,310万円

譲渡所得税:5,310万円×20.315%=1,078万7265円

100円未満は切り捨てとなるため、譲渡所得税は1,078万7,200円になります。

購入価格が分からない場合、税額が高くなってしまう可能性があります。

3.マイホームの土地を売却するときに節税できる特例

土地を売却して利益が出た場合は、譲渡所得から特別控除できる特例や軽減税率を適用することができるかを必ず確認しましょう。

「居住用財産を譲渡した場合の3,000万円の特別控除の特例(3-1)」「10年超所有軽減税率の特例(3-2)」を利用するときには、売却した翌年に確定申告が必要です(5章参照)。

3-1.居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホームの土地を売る場合は所有していた期間に関わらず、譲渡所得から最高3,000万円を控除することができます。計算して、譲渡所得がマイナスとなった場合は、譲渡所得税はかかりません。

3-2.10年超所有軽減税率の特例

10年超所有軽減税率の特例とは、10年を超える期間にわたり所有していたマイホームを売却した場合に、譲渡所得税の税率に軽減税率を適用できる特例です。譲渡所得の6,000万円までの部分に対する税率は14.21%になります。

居住用財産を譲渡した場合の3,000万円の特別控除の特例(3-1)と併用することができます。

土地の購入価格:5,200万円(購入時にかかった経費:150万円)

土地の売却価格:1億円(売却時にかかった経費:200万円)

所有した期間:12年間

購入、及び売却時の諸経費の合計:350万円

譲渡所得=1億円-5,200万円-(150万円+200万円)=4,450万円

譲渡所得4,450万円から、居住用財産を譲渡した場合の3,000万円の特別控除の特例を適用して3,000万円を控除(3-1)できます。差額の1,450万円に対し、軽減税率14.21%がかかります。

譲渡所得税:(4,450万円-3,000万円)×14.21%=206万450円

譲渡所得税は100円未満を切り捨てて206万400円になります。

4.相続した土地を売却するときの特例

相続した土地を売却して、譲渡所得税がかかる場合に使える特例をご説明いたします。どちらも相続発生から3年以内を目安に売却することが要件です。

相続したがその土地に住むつもりがなく維持費ばかりかかってしまうので売却したいとお考えの場合は、特例の期限内に売却すると節税になります。

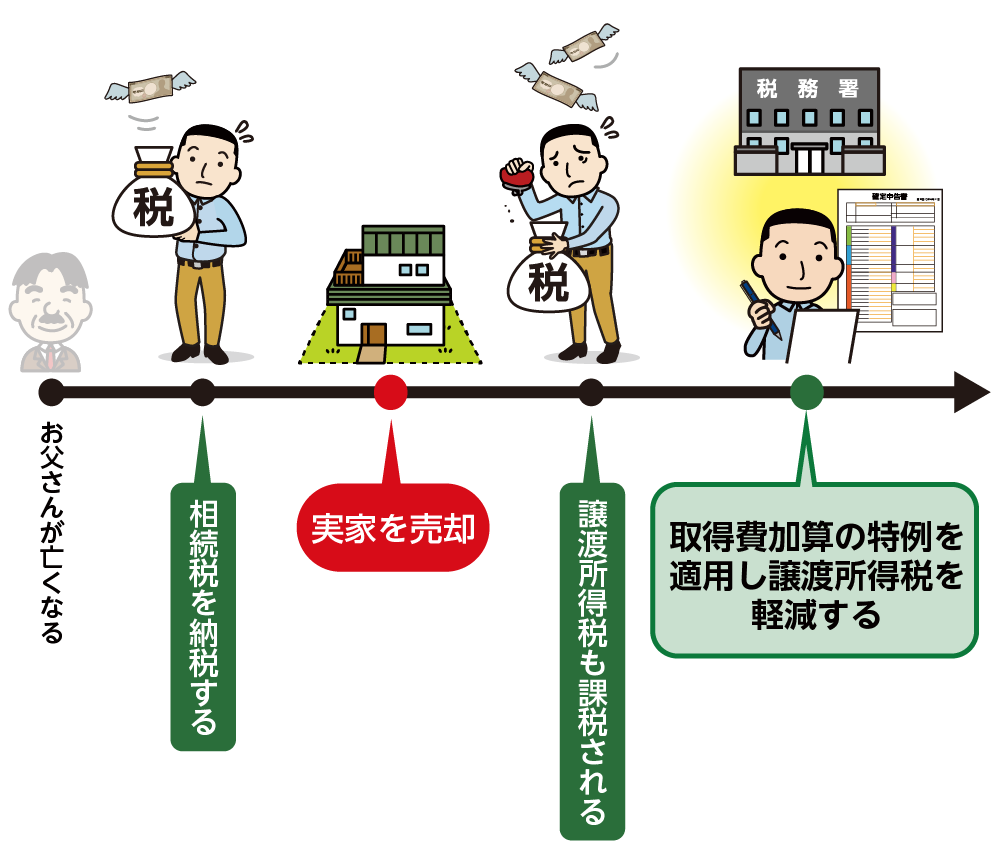

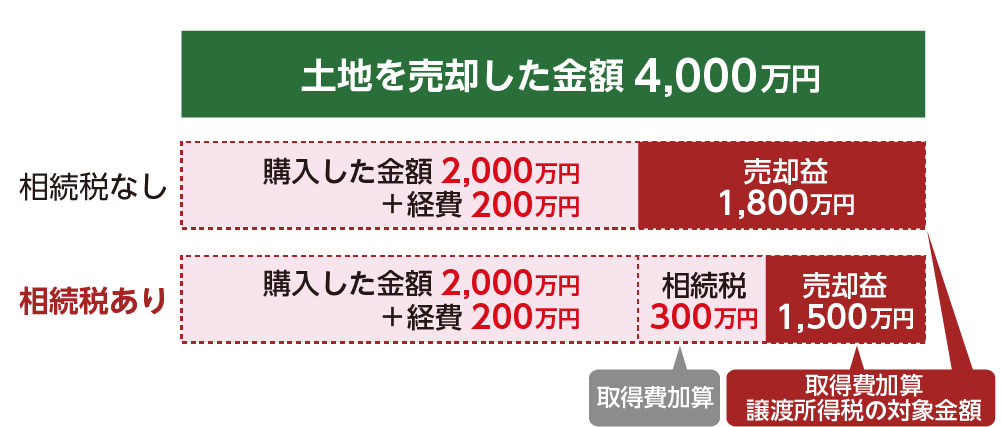

4-1.相続税の取得費加算の特例

取得費加算の特例とは、譲渡所得を計算するときに不動産の取得費用に納めた相続税額の一部を加算することにより譲渡所得税を軽減することができる特例です。短期間の間に、同じ財産に対して相続税と譲渡所得税の二重課税になることを避けるための措置です。

図5:相続税を支払った方は取得費加算の特例が適用できる

図6:売却益から相続税額分を差し引くことにより譲渡所得税が減額できる

※相続税の取得費加算の特例について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.相続した空き家を売却した場合の3,000万円特別控除

一人暮らしをしていた親御さんが亡くなられて、家屋と土地を相続したものの空き家のままになっているご実家を相続開始後3年を経過する年の属する年の12月31日までに売却した場合に、譲渡所得から最高3,000万円を特別控除することができます。適用期限は2027年12月31日までです。

※相続した空き家に使える特例について詳しくは、こちらを参考にしてください。(当サイト内)

5.譲渡所得税は売却した翌年に確定申告で行う

譲渡所得税はご自身で計算して申告書を作成して確定申告を行います。

不動産を売却すると、翌年の初めに、税務署から「譲渡所得がある場合の確定申告のお知らせ」が届くことがあります。土地の売却で譲渡所得の利益が生じていないために確定申告が不要な方は、その旨を返信用のハガキに記載して返送しておくと安心です。

確定申告は、原則として土地を売却した年の翌年の2月16日から3月15日の間におこないます。期限を過ぎてしまうと、無申告加算税や延滞税が加算される上、3,000万円の特別控除などの特例を適用することができなくなりますので注意が必要です。

図7:譲渡所得税の申告は確定申告でおこなう

参考:国税庁ホームページ「令和5年分譲渡所得の申告のしかた」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2023/kisairei/joto/index.htm

6.まとめ

土地を購入したときよりも高い価格で売却する場合には、譲渡所得税がかかります。譲渡所得税の計算は、売買価格から購入価格と諸経費を引いた金額に、一定の税率をかけて算出します。相続で引き継いだ土地などで、購入した当時の価格が分からない場合には、売買価格の5%を購入価格とします。

譲渡所得の税率は不動産を所有していた期間によって異なり、長期の場合は20.315%、短期の場合は39.63%です。対象となる不動産がマイホームであれば、3,000万円の特別控除があり、計算の結果マイナスになれば、譲渡所得税は課税されません。さらにマイホームを買換える場合は、税務面で受けられる優遇措置の選択範囲が広がります。

特別控除を適用して税額がゼロとなった場合でも、確定申告が必要です。売却した翌年におこないます。

税額に影響する特例の適用要件は難しい判断を要する場合があり、専門的な知識が必要ですので、信頼できる税理士にご相談いただくことをおススメ致します。