土地評価明細書は作成できる!記載例と専門家へ依頼する時の判断基準

- 不動産

「土地評価明細書はどのような書類だろう」

「土地評価明細書の書き方を知りたい。自分で作成できる書類だろうか?」

相続税の申告をする際は様々な書類を用意するのが大変ですね。ご実家などの土地を相続する際は、「土地評価明細書」の作成が必要になります。土地評価明細書は、土地の評価額を計算するための書類です。

本記事では、土地評価明細書の必要な場合と準備する書類、書き方について詳しくご説明します。相続税の申告は、相続を知った翌日から10ヶ月以内です。本記事を読んで、作成できそうな時は期限内に、作成することが難しいと感じた場合は税理士などの専門家に早めに相談しましょう。

目次

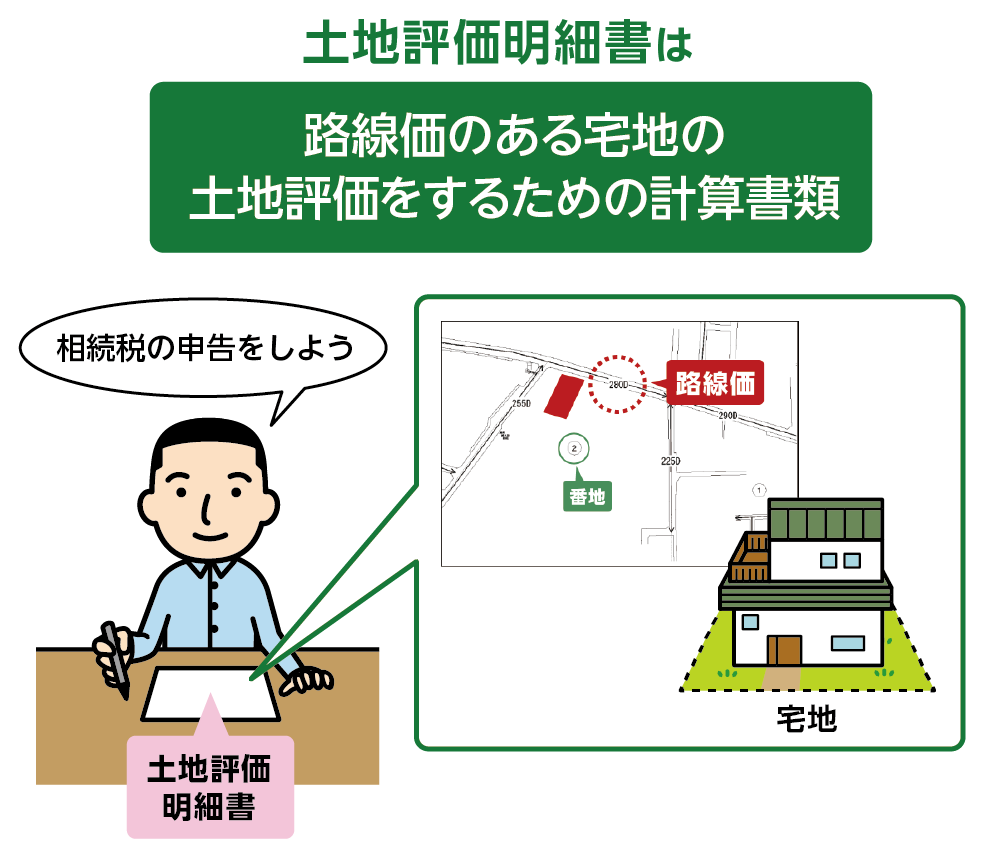

1.土地評価明細書とは土地の評価額を計算する書類

土地評価明細書は、正式には「土地及び土地の上に存する権利の評価明細書」と言い、国税庁のホームページから取得できます。(以下、土地評価明細書と記載します)

土地評価明細書は、相続税や贈与税を申告する際に、路線価のある宅地の土地評価額を計算するために作成します。路線価のない宅地や農地、山林の相続では使いません。

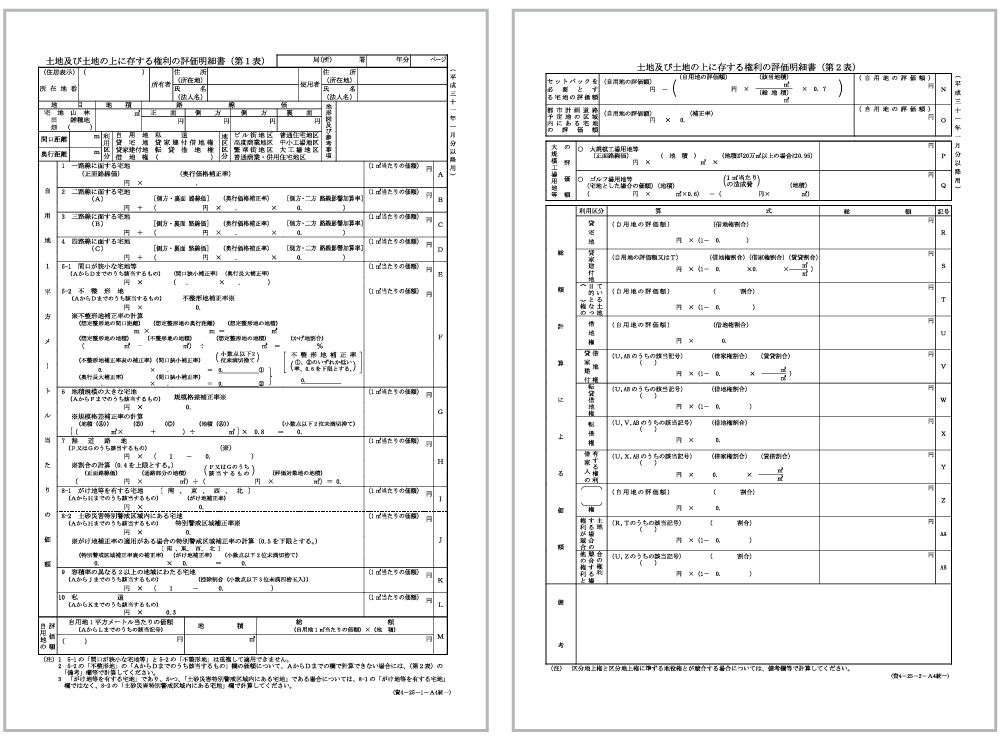

土地評価明細書は、第1表と第2表があります。2章では準備する書類を、3.4章では書き方についてご説明します。

図1:土地評価明細書は土地の評価額を計算する書類

図2:土地評価明細書 第1表と第2表の見本

2.土地評価明細書の作成時に準備する2つの書類

土地評価明細書を作成する時は、以下2つの書類を用意します。

・課税明細書又は登記事項証明書

・地積測量図

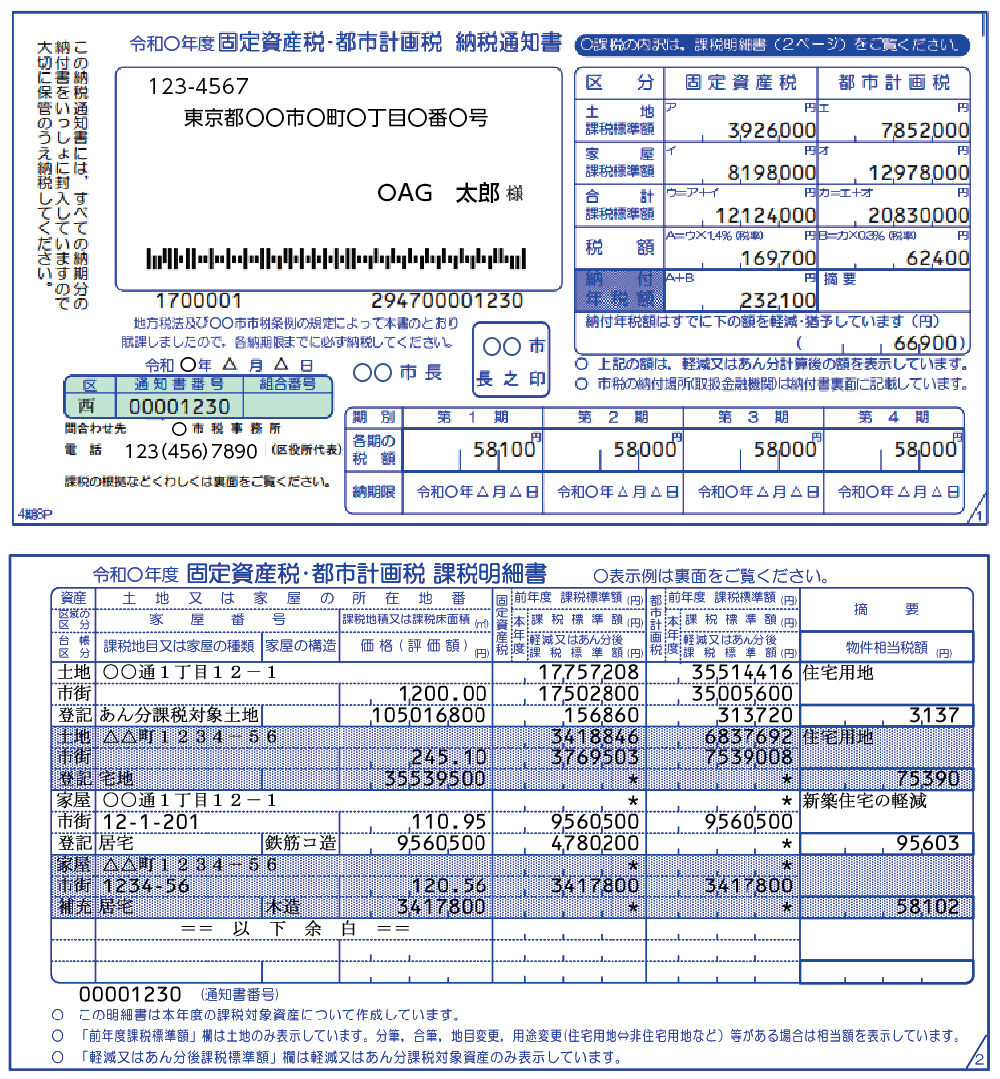

2-1.課税明細書・登記事項証明書

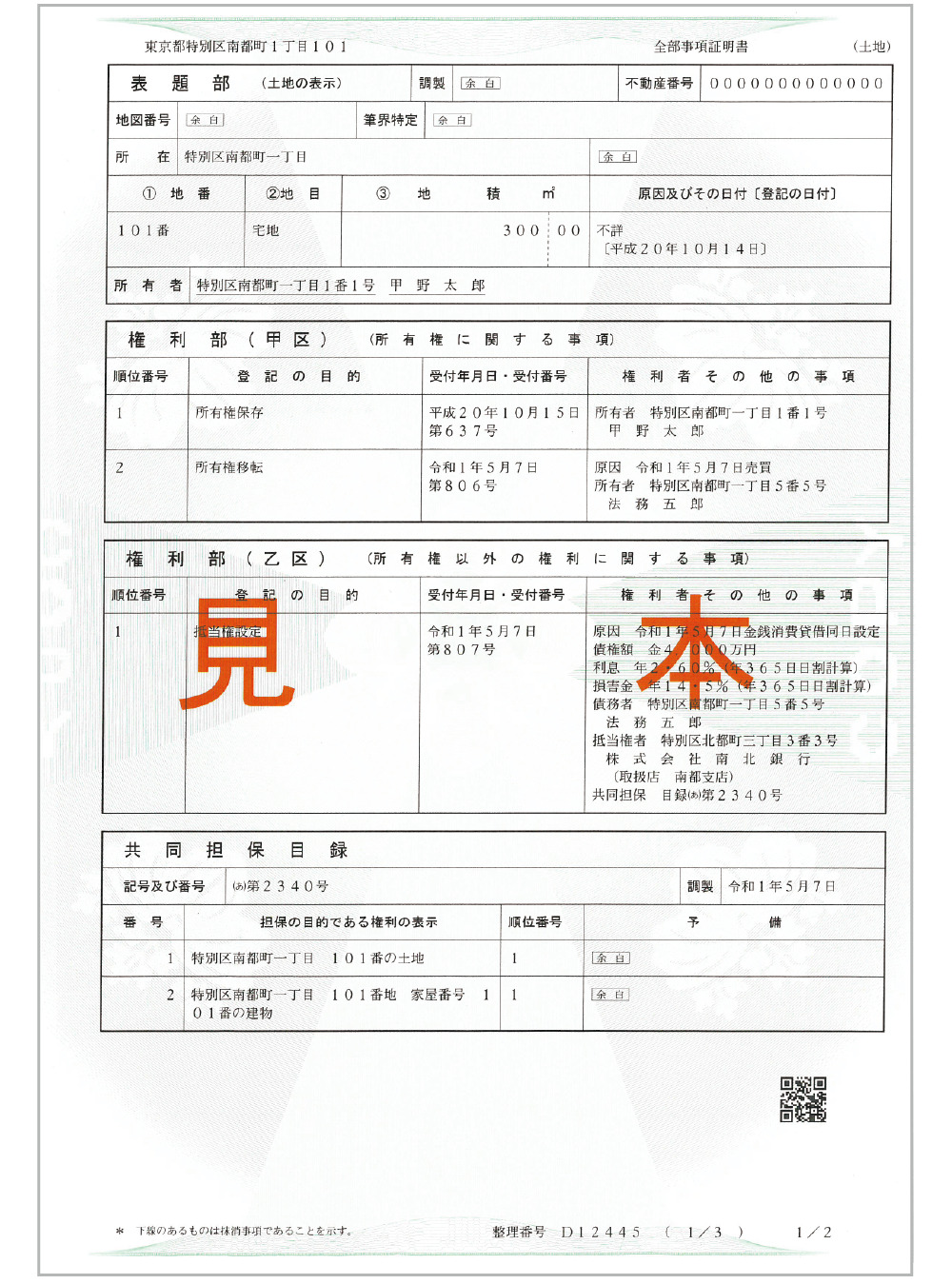

課税明細書は、毎年4月~6月頃に届く「固定資産税納税通知書」に同封されています。課税明細書が見つからない場合は、「登記事項証明書」を用意しましょう。

「登記事項証明書」は、法務局で交付してもらえます。交付方法は、法務局の窓口へ行く、郵送、オンライン請求の3つの方法で取得できます。

図3:課税明細書 見本

図4:登記事項証明書 見本

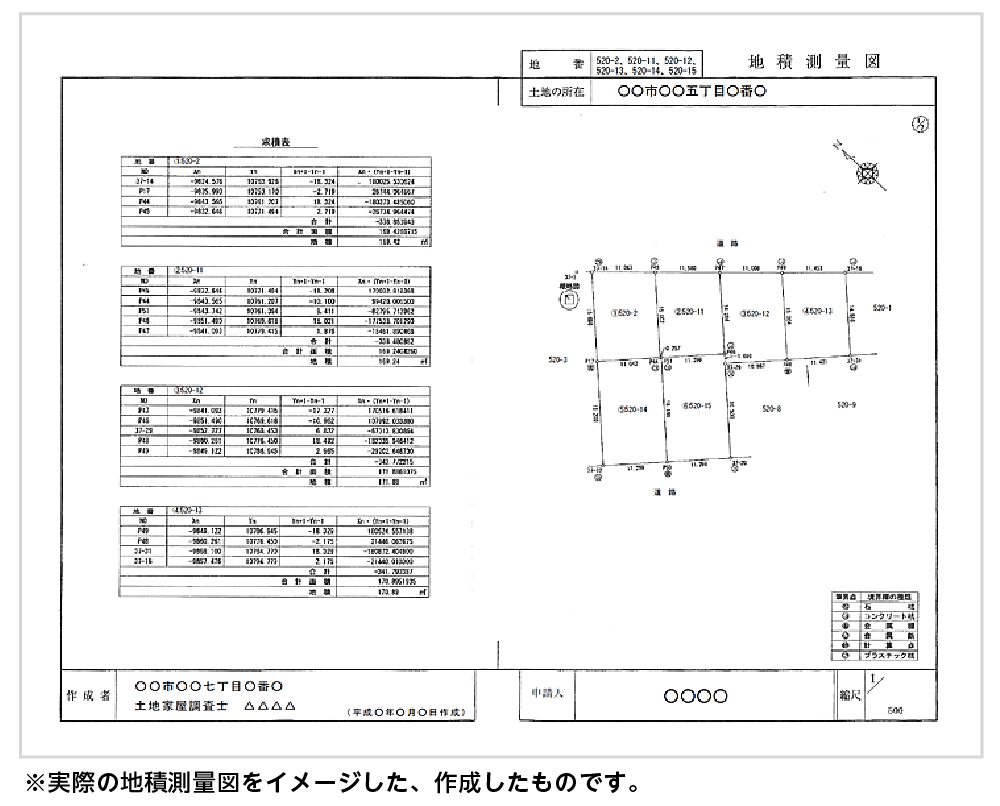

2-2.地積測量図

相続する土地の地積測量図があれば用意しましょう。地積測量図は、専門家が測量した結果を示した図です。地積測量図は、土地の所有者が保管しているものと法務局で保管しているものとあります。地積測量図は、法務局の窓口、郵便、オンライン申請で交付してもらえます。

昔からの代々の土地で不動産取引や分筆をしていない場合は、測量図がないこともあります。その時は、土地評価明細書に記載する間口距離や奥行距離は、ご自身で測るか税理士などの専門家に相談しましょう。

図5:地積測量図 見本

3.土地評価明細書の第1表の書き方

2章の書類を揃えたら、土地明細書を書き始めます。

第1表には、自用地の評価額を記載します。自用地とは、土地も家も自分所有の土地のことです。

具体例を使って実際の書き方をご説明します。

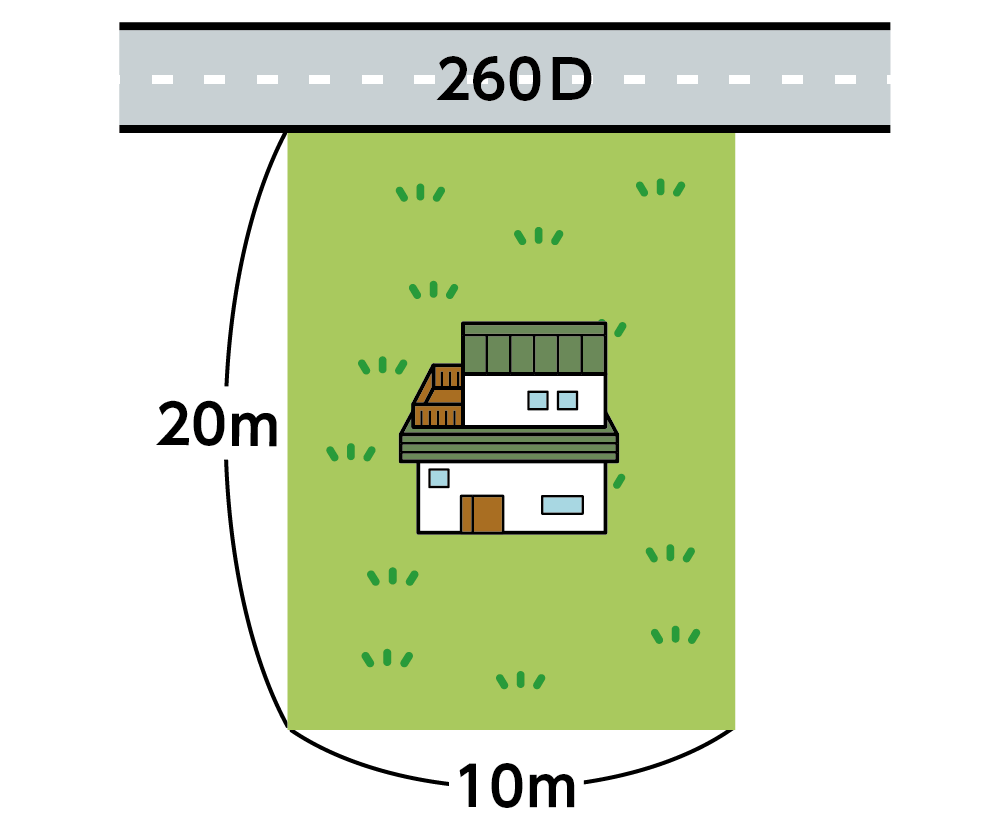

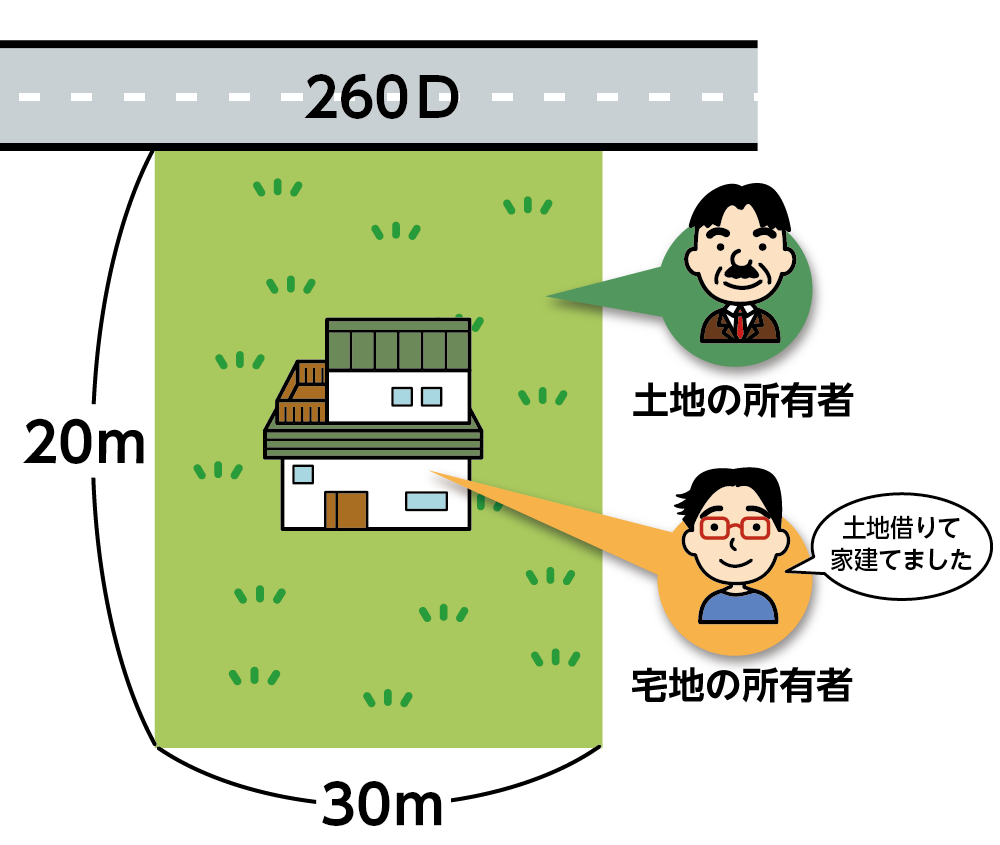

例1)

自用地:亡くなられた方所有の土地と宅地

地積:200㎡

路線価:260D

奥行距離:20m

図6:例1の土地と宅地

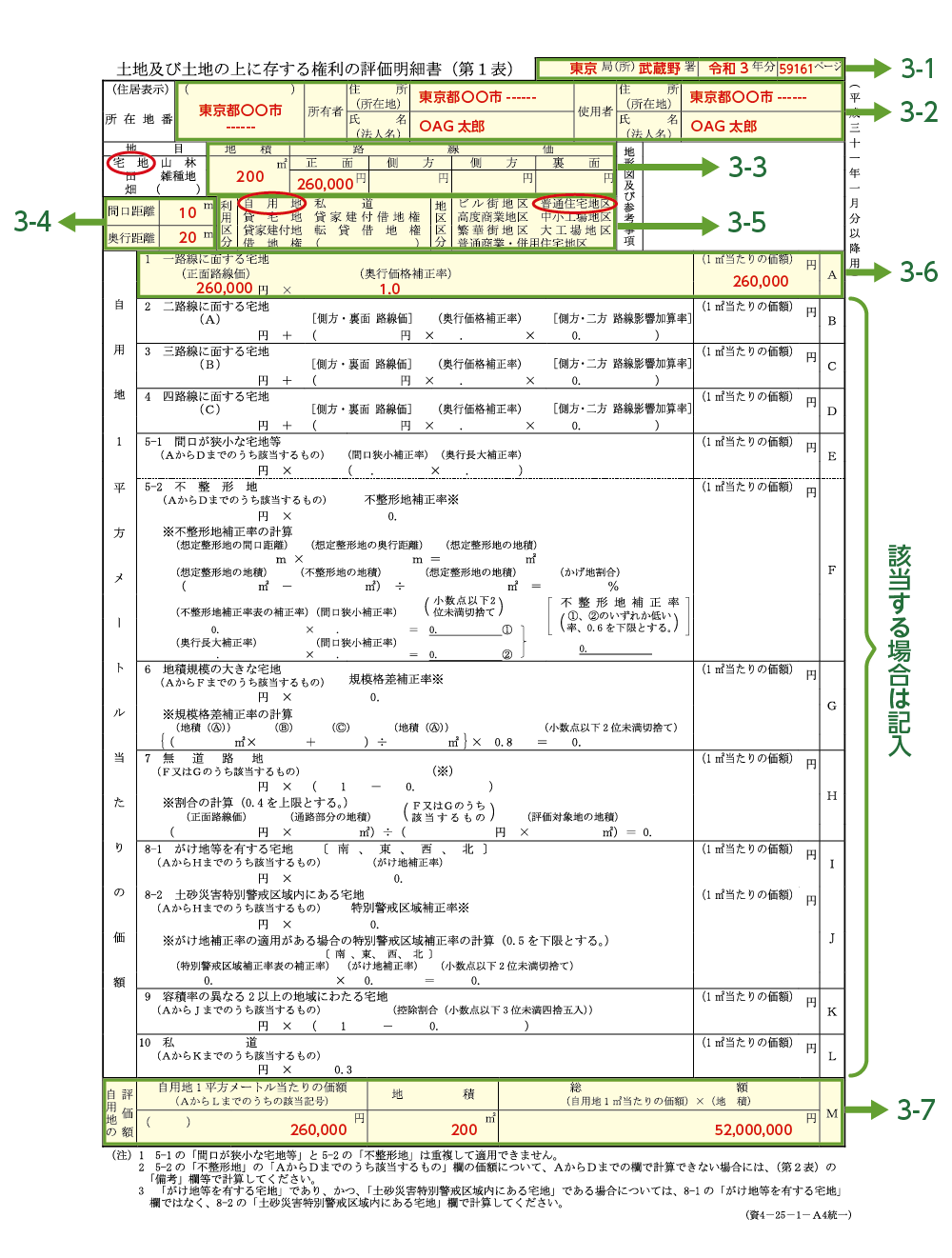

図7:第一表の書き方

3-1.税務署・年度

評価する土地に該当する税務署を記入します。評価額に使った路線価の年度とページを記入します。

図8:路線価の見方

3-2.土地の所在地・所有者・使用者

土地の所在地を記入します。2-1の準備する書類の固定資産税の課税明細書又は登記事項証明書の通りに記入します。使用者は、相続発生時に使用していた方を記入します。

3-3.地目・地積・路線価

地目は、相続発生時に使われている状況で記入します。固定資産税の課税明細書又は登記事項証明書の地目の欄は参考になりますが、実際の状況と異なる場合には実際の状況を記入します。

地積は、土地の面積のことです。固定資産税の課税明細書や登記事項証明書に記載されています。記載されている地積と実際の地積が異なる場合は、実際の地積を記入します。

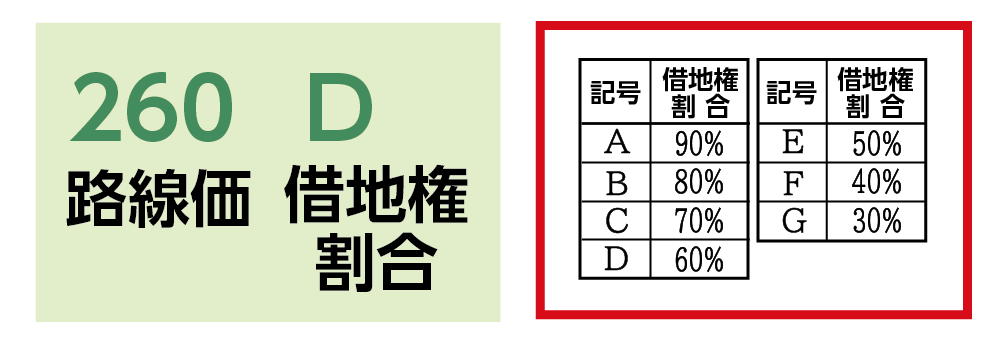

路線価は、国税庁のホームページにある路線価図の路線価を確認します。路線価図の数値の単位は、千円/㎡です。図8の路線価、260D。アルファベットは借地割合を表すので、ご自身の土地にご自宅がある場合は関係ありません。よって、260,000円/㎡となります。

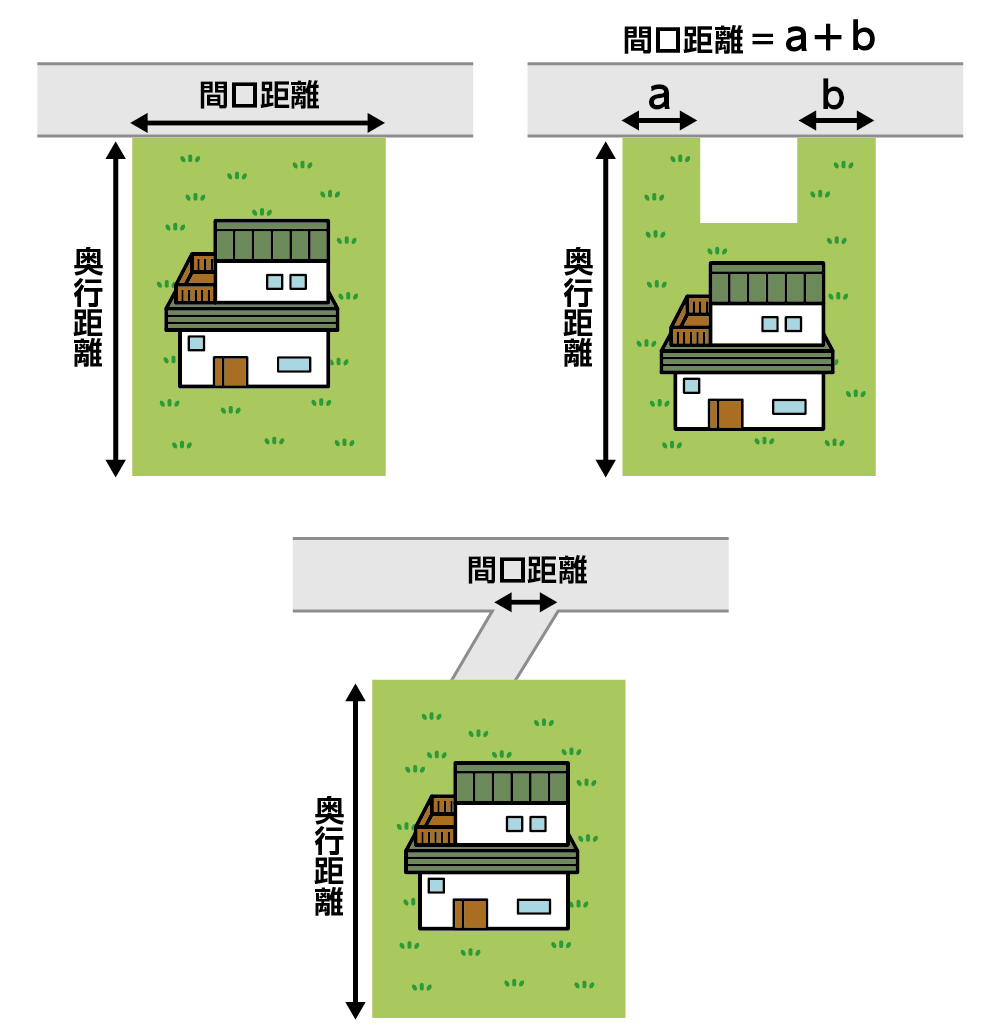

3-4.間口距離・奥行距離

間口距離は、道路と接する部分の距離です。奥行距離は、正面路線に対して垂直な距離を言います。

図9:間口距離と奥行距離

3-5. 利用区分・地区区分

利用区分は該当する区分にします。自用地は、自分の土地に自分の家がある土地です。貸宅地は、土地は借りて、家はご自身の所有している場合です。

該当する利用区分を丸で囲みます。貸家建付地は、土地と建物両方を借りている状態です。

地区区分は、国税庁のホームページにある路線価を確認します。図8では「普通住宅地区」であることがわかります。

3-6.1平方メートル当たりの価額

1平方メートル当たりの価額を計算します。

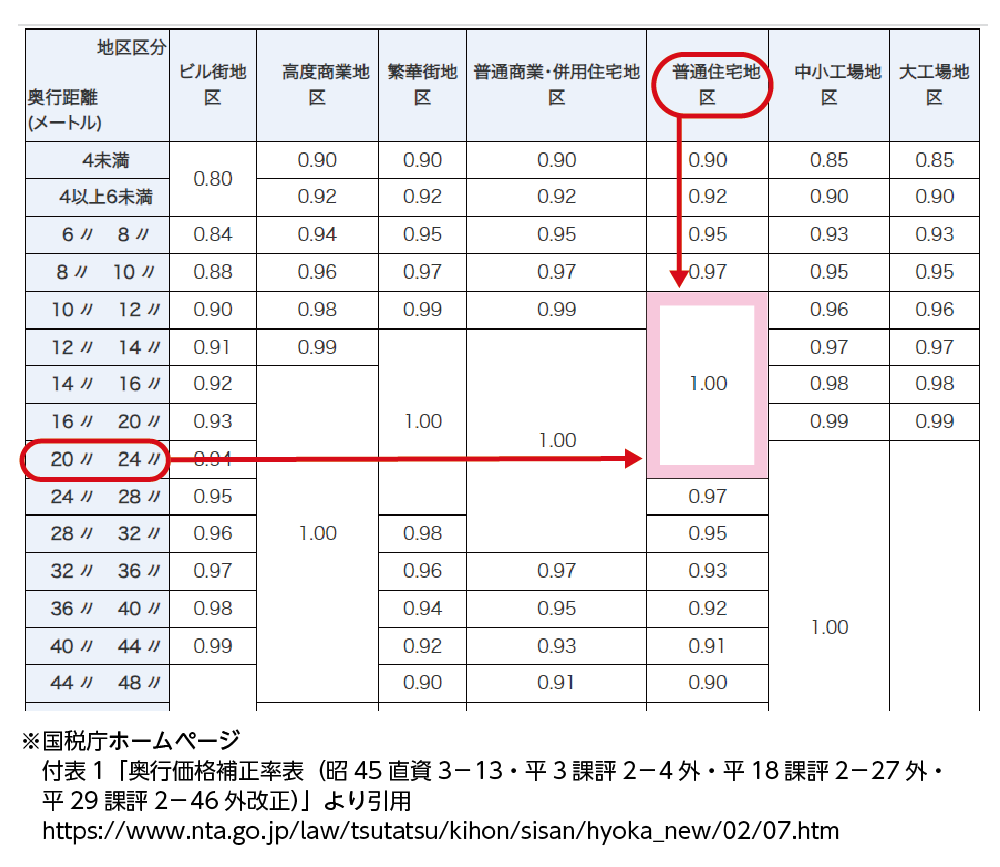

例は、一路線に接する宅地なので、正面路線価×奥行補正率で計算します。図10の奥行補正率は1.00ですので、正面路線価260,000×奥行補正率1.00=1㎡当たりの価格260,000と記入します。

奥行補正率は国税庁のホームページの調整率表に載っています。

図10:奥行補正率表 一部抜粋

他に二・三・四路線に接する宅地や間口が狭い場合、不整形地、地積規模が大きい宅地、無道路地、がけを有する宅地、土砂災害特別警戒区域内にある宅地、容積率の異なる2以上の地域にわたる宅地、私道に該当する場合は、該当箇所を記入します。これらは、計算が難しいので、専門家へ依頼することをオススメします。

3-7.自用地の評価額

自用地1平方メートル当たりの価額がわかりましたら、地積を乗じて、自用地の評価額を計算します。

例では、自用地1平方メートル当たりの価格260,000×地積200=総額52,000,000と記入します。

4.土地評価明細書第2表の書き方

土地評価明細書の第2表は、セットバック(土地を後退)を必要とする宅地や都市計画道路予定地の区域の宅地、他人に土地を貸している貸宅地、土地と建物を貸している貸家建付地、借地権などの評価額を計算する書類です。

3章であげた例では、自用地で上記の条件に該当しないので第2表は必要ありません。

第2表は該当しない場合不要です。

4-1.貸宅地

それでは例2を使って実際の書き方をご説明します。例2では貸宅地の書き方をご説明します。

例2)

貸宅地:土地の所有は亡くなられた方で宅地の所有は第三者

地積:200㎡

路線価:260D

奥行距離:20m

図11:例2の土地と宅地

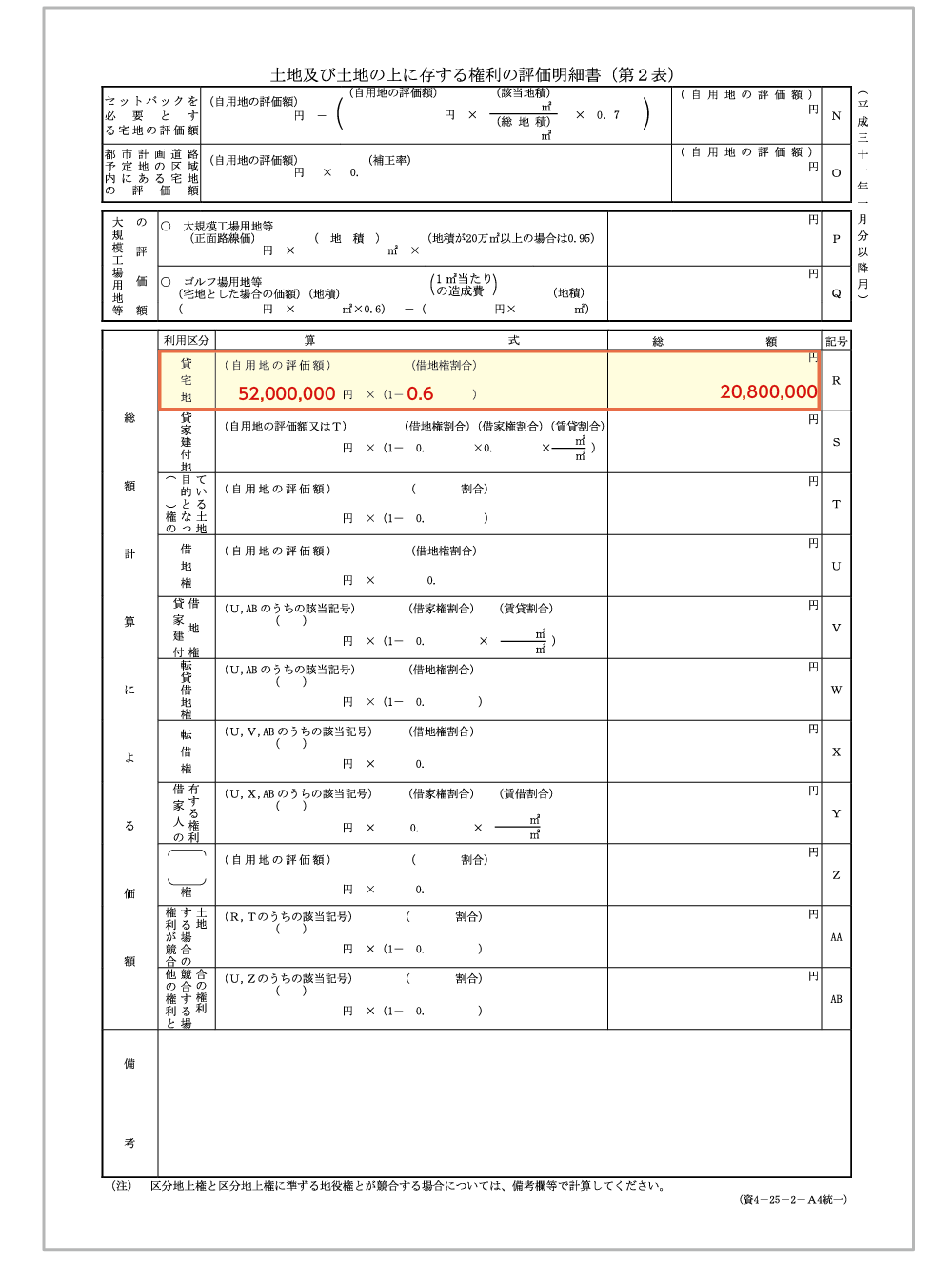

第2表の貸宅地の欄を記入します。借地権割合は路線価記載のあるアルファベットに応じて定められています。例2は、路線価評価260Dなので、借地権割合は60%となります。

自用地の評価額は、例1の通りです。

よって、自用地の評価額52,000,000×1-借地権割合(1-0.6)=20,800,000と記入します。

図12:借地権割合(路線価表に記載)

図13:第2表の書き方

4-2.セットバック等が必要な宅地・貸付建付地・借地権

セットバックを必要とする宅地は、計算式に従って記入します。都市計画道路予定地の区域の宅地は、国税庁のホームページに補正率が載っています。

貸宅地、貸家建付地、借地権などは、第2表の式に従って記入します。

第2表の計算は複雑になりますので、土地評価に不安な方は専門家へ相談しましょう。

5.土地の形状が複雑な場合は専門家へ

3.4章では、整形地の宅地を例に、土地評価明細書の書き方をご説明しました。整形地で評価がしやすい土地の場合は、土地明細書をご自身で作成し相続手続きをすることは可能です。しかし、複数の路線に接する土地や間口が狭い宅地、不整形地、地積規模が大きい宅地、無道路、崖を有する宅地、第2表に関わる場合は、土地評価の計算が複雑です。早めに相続に詳しい司法書士や税理士などの専門家へ相談しましょう。

6.まとめ

土地評価明細書は、相続税又は贈与税がかかり申告する際に、路線価のある宅地の土地評価額を計算する書類として作成します。

整形地で土地評価額の計算が簡単な場合や土地の評価額の計算ができる場合は、ご自身で作成できます。

複数の路線に接する土地や間口が狭い宅地、不整形地、地積規模が大きい宅地、無道路、がけを有する宅地などは、土地評価の計算が複雑ですので、早めに相続に詳しい税理士や司法書士などの専門家に相談されることをオススメします。

相続税の申告に関わる大切な書類ですので、早めに準備しましょう。