倍率方式での相続税評価は実は簡単!3つステップの評価手順と注意点

- 不動産

「今回相続する田舎の土地は、倍率方式という方法で評価するようだ。倍率方式とは、具体的にどのような方法なのか。」

相続財産に土地がある場合、まず土地の評価をしますよね。土地の評価をする方法は、地域や土地の種類により路線価方式と倍率方式の計算方法があります。

都市部などは路線価方式で評価することが多いですが、地方では、路線価が定められておらず倍率方式で評価することがあります。

本記事では、土地の相続税評価をする際の倍率方式の計算方法と評価する際の注意点についてご説明します。相続する土地が倍率地域である場合は、参考にしていただけたら幸いです。

※路線価方式について詳しくは、こちらを参考にしてください。(当サイト内)

目次

1.倍率方式は路線価がない地域での土地の評価方法

倍率方式は、路線価がない地域での土地の評価方法です。路線価とは道路に面する土地1㎡あたりの評価額で毎年国税庁が定めています。都市部や市街地では路線価がありますが、地方にある宅地や農地、畑、山林は路線価がありません。路線価のない地域は、倍率方式で土地の評価をします。

倍率方式は、固定資産税評価額に、国税庁が定めた倍率を乗じて算出します。算出の方法については2章で詳しく説明します。

2. 倍率方式で相続税評価を算出する

倍率方式での土地の相続税評価は以下の式で算出します。

倍率方式 : 土地の評価額 = 固定資産税評価額 × 評価倍率

以下の3つのステップで倍率方式による土地の相続税評価を求めます。

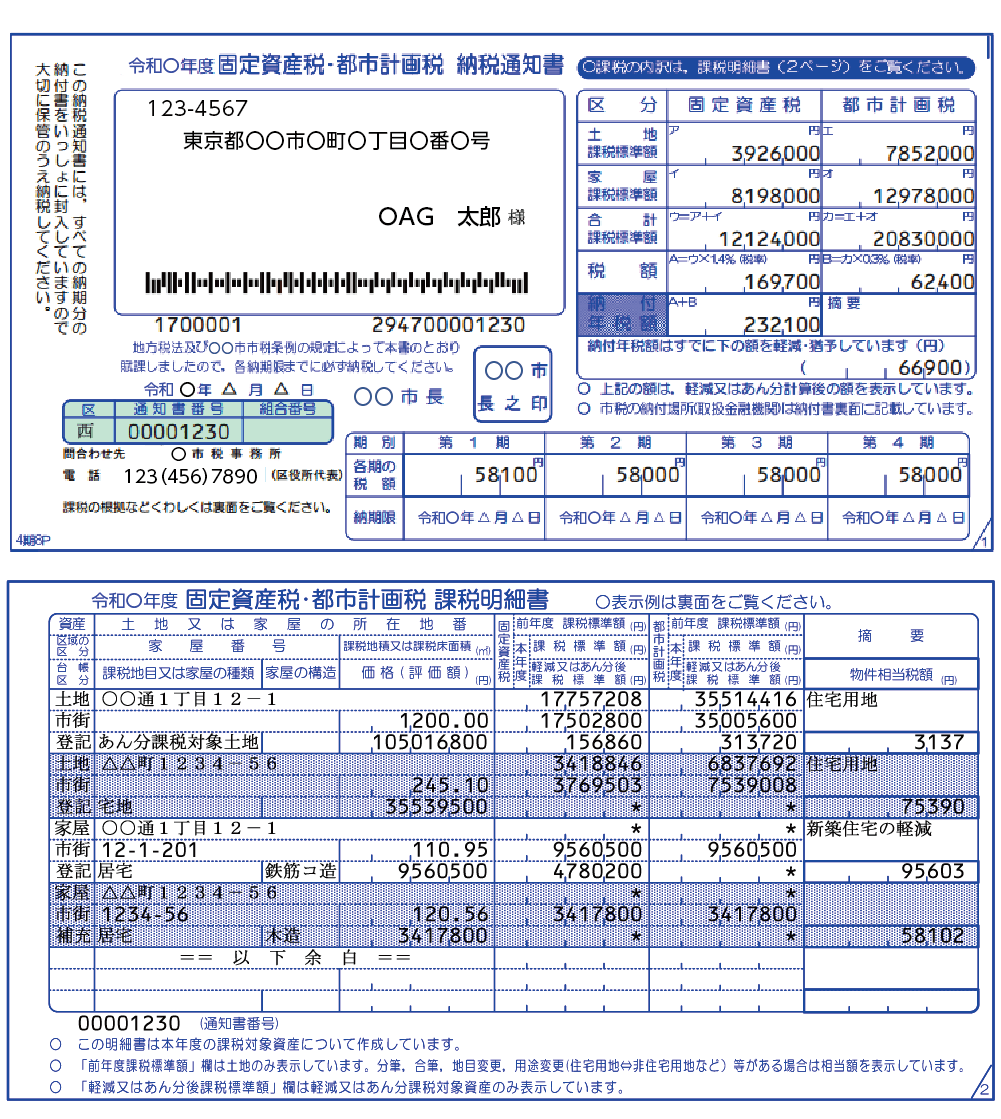

2-1.ステップ①固定資産税の課税明細書を用意する

固定資産税の課税明細書を用意し、固定資産税評価額を確認します。固定資産税の課税明細書は、納税通知書とともに毎年5~6月頃に市区町村役場から送付されます。課税明細書がない場合は、市区町村役場で「固定資産評価証明書」を発行してもらいます。その場合は、手数料が300から400円位かかります。

図1:固定資産税の課税明細書の見本

2-2.ステップ②国税庁の財産評価基準書から倍率方式か確認する

次に国税庁のホームページから財産評価基準書を開き、評価する土地が倍率方式で計算する倍率地域かどうか確認します。そして、評価倍率表から、倍率を確認します。

図2:国税庁のホームページから倍率方式を確認

図3:倍率地域

倍率表に、宅地は数字、田・畑・山林・原野は、「純〇」「中〇」(〇は数字)と記載がある場合、倍率方式を使います。

純 → 純農地・純山林・純原野

中 → 中間農地・中間山林・中間原野

倍率表に、「路線」と記載がある場合は路線価方式、「比準」「市比準」「周比準」に宅地比準方式で計算します。

2-3.ステップ③計算式から相続税評価額を算出する

固定資産評価額と倍率がわかりましたら、倍率方式の算出式にあてはめて相続税評価額を算出します。

倍率方式:土地の評価額 = 固定資産税評価額 × 評価倍率

例1)宅地の場合

相続されたご自宅の固定資産評価額 3,000万円

倍率 1.1倍

3,000万円 × 1.1 = 3,300万円

相続税評価額は3,300万円となります。

例2)畑の場合

相続された畑の固定資産評価額 80万円

評価倍率表「純11」

80万円 × 11 = 880万円

相続税評価額は880万円となります。

3.倍率方式で計算する際の3つの注意点

倍率方式は、固定資産評価額と倍率がわかれば簡単に計算できます。しかし、注意点もあります。計算する際大事な点ですので、確認しましょう。

3-1.固定資産税評価額は基準年度のものを使用

固定資産税の評価額は3年に1度見直されます。令和3年は、ちょうど見直しされる基準年度となります。基準年度から3年は原則評価額据え置きとなりますが、市区町村によっては評価額を変えるところもあります。

倍率方式で計算する場合は、この基準年度の課税明細書もしくは固定資産税評価証明書を用意して計算しましょう。

3-2.固定資産税の課税明細書と実際の面積が違う場合

固定資産税の課税明細書と実際の面積がことなる場合は、実際の面積で評価します。固定資産税評価額は、課税明細書の面積を基にしているので、固定資産税評価額を実際の面積に換算して、以下の算式を使います。

図4:実際と面積が違う場合の算式

倍率方式で評価する土地も、土地の状況により減額できます。以下、減額できる土地の状況です。

①セットバックが必要な宅地

セットバックとは、宅地を道路の境界線から後退させることをいいます。具体的には、狭い道路に面している場合、建替えの時に道路に転用しなければならない宅地です。

②都市計画道路の予定地

③広大地(平成30年以降は改正された評価方法「地積規模の大きな宅地の評価」)

※広大地又は地積規模の大きな宅地の評価について詳しくは、こちらを参考にしてください。(当サイト内)

4.相続税の申告が必要な場合は専門家へ相談を

相続財産が、基礎控除(3000万円+600万円×相続人の人数)を超える場合は相続税の申告が必要な可能性があります。相続税の申告の際は、正確な土地の評価が必要ですので、相続に詳しい税理士や司法書士などの専門家へご相談されることをオススメします。

5.まとめ

倍率方式の土地の評価方法についてご説明しました。

倍率方式は、路線価の定められていない地域の土地の評価方法です。倍率方式は、固定資産評価額に国税庁が定める評価倍率をかけて、土地の評価を計算します。

相続税の申告で正確な土地の評価が必要な場合は、相続人詳しい税理士や司法書士などの専門家へ相談されることをオススメします。