相続財産を共有する共同相続人は誰か?その確認方法と早めに解消するべき3つの理由

- 相続

亡くなられた方の財産を引き継ぐのは相続人ですが、財産を引き継ぐ事になって初めて共同相続人という言葉を聞いたという方もいらっしゃるのではないでしょうか。

ご家族が亡くなられると、その方の所有していた財産は相続財産になります。

相続財産は相続人が複数人いる場合、亡くなられた時から遺産分割が終了するまでの間、相続人全員の共有の財産になります。その共有財産を引き継いでいる状態の相続人を共同相続人といいます。

「私は共同相続人なのか?」

「法定相続人とは何が違うのか」

と疑問に思われる方もいらっしゃるでしょう。

当記事では、上記の疑問に加え、共同相続人の持分割合や、共同相続人のままでいる事によるリスク、解消方法から財産の引き継ぎ方の注意点など共同相続人について詳しくご紹介します。

亡くなられた方の財産を複数の相続人で引き継ぐ方は、遺産分割をする前にぜひ知っておくべき内容ですので参考になさってください。

目次

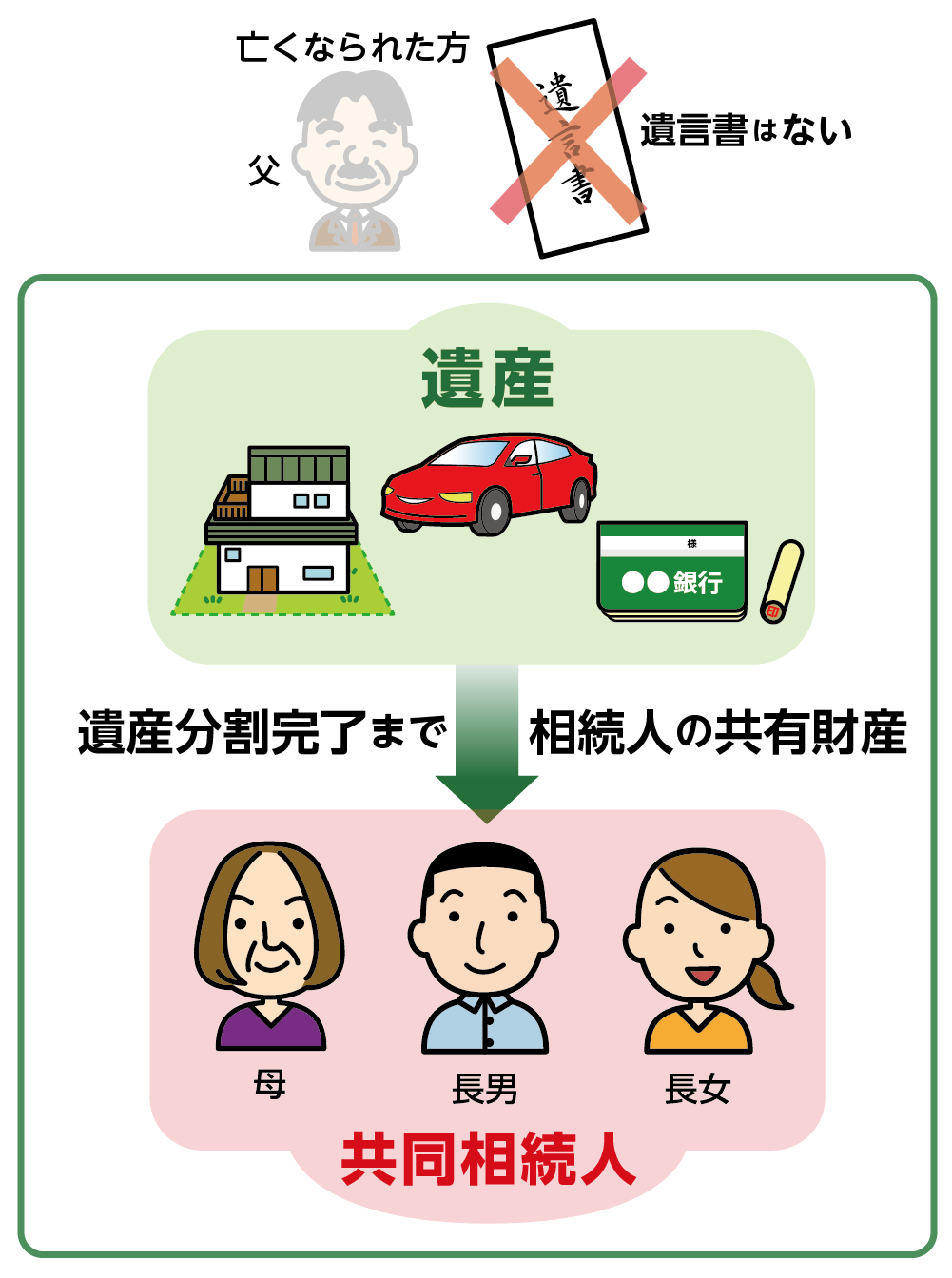

1.遺産分割完了まで財産を共有するのが共同相続人

相続発生すると、亡くなられた方の財産は遺産分割が終わるまでの間、相続人全員の共有財産になります。

共同相続人とは、亡くなられた方が遺言書を残しておらず、相続人が複数いる場合に、遺産分割する前の相続財産を共有している相続人の呼び方です。

遺産分割が終了し、共有財産ではなくなると同時に共同相続人ではなくなるので、遺産分割の前に共有財産を共有している間だけ共同相続人と呼ばれます。

図1:遺産分割完了まで共同相続人は遺産を共有する

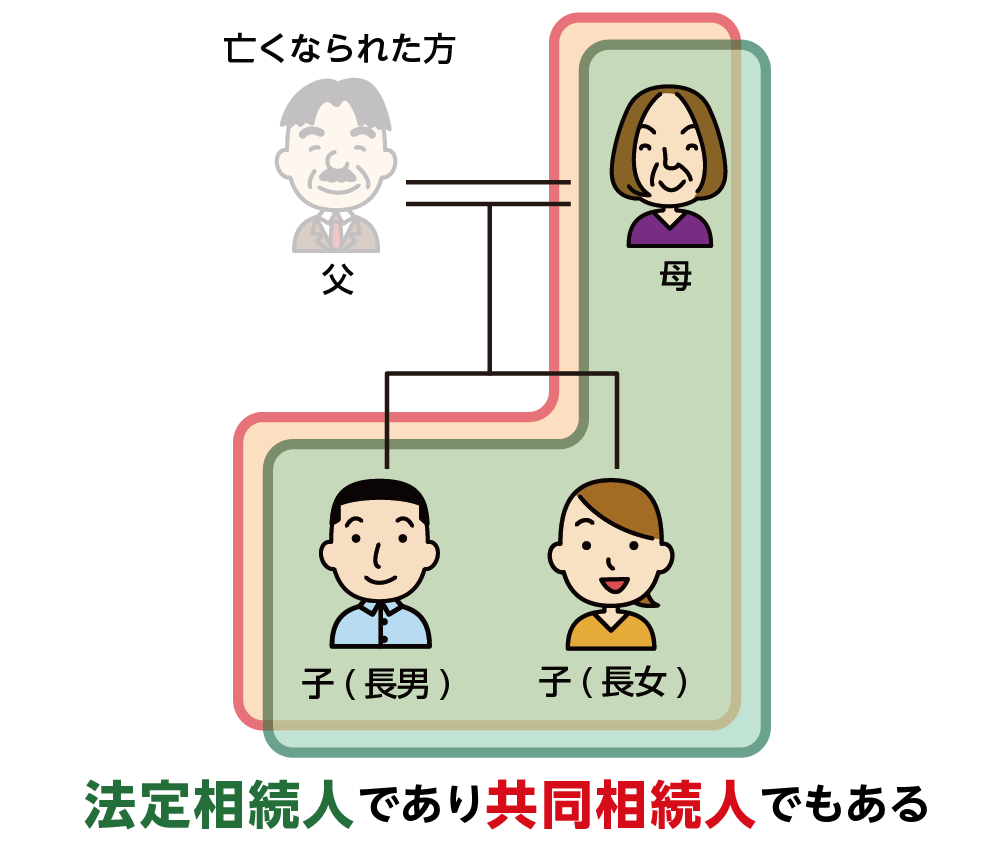

2.共同相続人と法定相続人の違いと確認方法

共同相続人と法定相続人は何が違うのでしょうか、またその確認方法についてご紹介します。

2-1.共同相続人と法定相続人の違い

法定相続人とは、相続が発生した際に民法の規定に従い財産を引き継ぐ事ができる人の事です。法定相続人は1人の場合もあります。

一方、共同相続人は相続人が複数人いる場合に財産を共有している状態をいい、遺産分割が完了するとともに共同相続人ではなくなります。

相続人が2人以上いる場合、遺産分割成立までは共同相続人と法定相続人は同じ人を指します。

図2:共同相続人は複数の法定相続人を指す

2-2.共同相続人の確認方法

共同相続人は誰なのかを確認する方法は、法定相続人を確定するための調査をすることです。

法定相続人の調査は、亡くなられた方の出生時から亡くなられるまで、全ての連続した戸籍謄本を役所で取得することから始まります。

戸籍謄本が集まったら、出生から死亡までの戸籍から法定相続人(共同相続人)に該当する人を探し、判断します。

※相続人を確定する相続人順位について詳しくはこちらをご覧ください。(当サイト内)

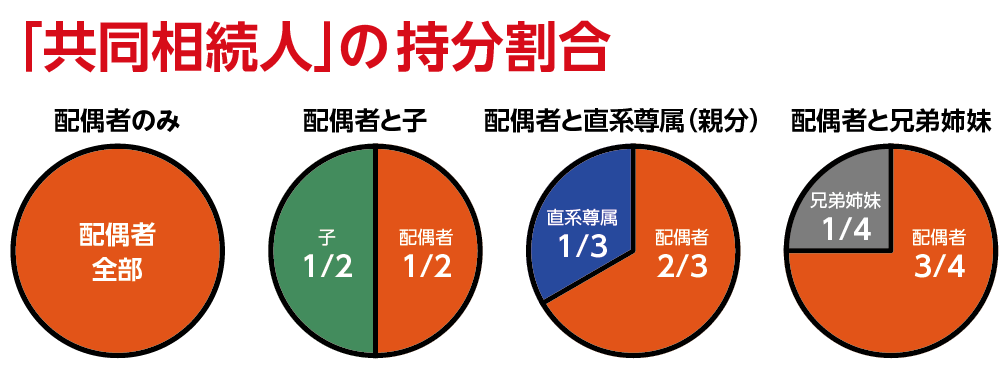

3.共有財産の範囲と共同相続人の持分割合

共有財産になるのはどのような財産なのか、そして共同相続人の持分割合はそれぞれどのくらいあるのでしょうか、それらについてご説明いたします。

3-1.共有財産とは遺産分割の対象の財産

共同相続人の共有財産となるのは、遺産分割の対象となる財産だけです。死亡保険金や死亡退職金は、受取人の方の固有の財産になるので遺産分割対象には当たらず共有財産ではありません。債務も遺産分割の対象になります。

| 共有財産の範囲 | 共有財産にならないもの |

| ・現金 ・不動産 ・株式 ・亡くなられた方の地位や権利(賃借人、ゴルフ会員権など) ・動産(自動車・宝飾品等) ・預貯金 ・共同相続人の1人が相続発生前に処分した遺産 ・生命保険 ・保証債務 |

・生命保険金(保険契約者が相続人の場合) |

※生命保険が遺産分割(共有財産)の対象になるかどうかについて詳しくはこちらをご覧ください。(当サイト内)

3-2.共同相続人の持分は法定相続分と同じ

共同相続人には、共有財産に対して財産を引き継ぐ割合である持分割合がそれぞれあります。持分割合は法定相続分と同じで、法定相続分は遺産分割する際に基準となる割合であり民法により定められています。

図3:共同相続人の持ち分割合

4.遺産分割協議により共同相続人が解消される

共同相続人の状態は、遺産分割協議を完了させることで解消することができます。遺産分割協議には、共同相続人の全員の参加と同意が必要です。1人でも欠けていたり、同意を得られない遺産分割協議は無効となり相続手続きが進められなくなります。

※遺産分割協議について詳しくはこちらをご覧ください。(当サイト内)

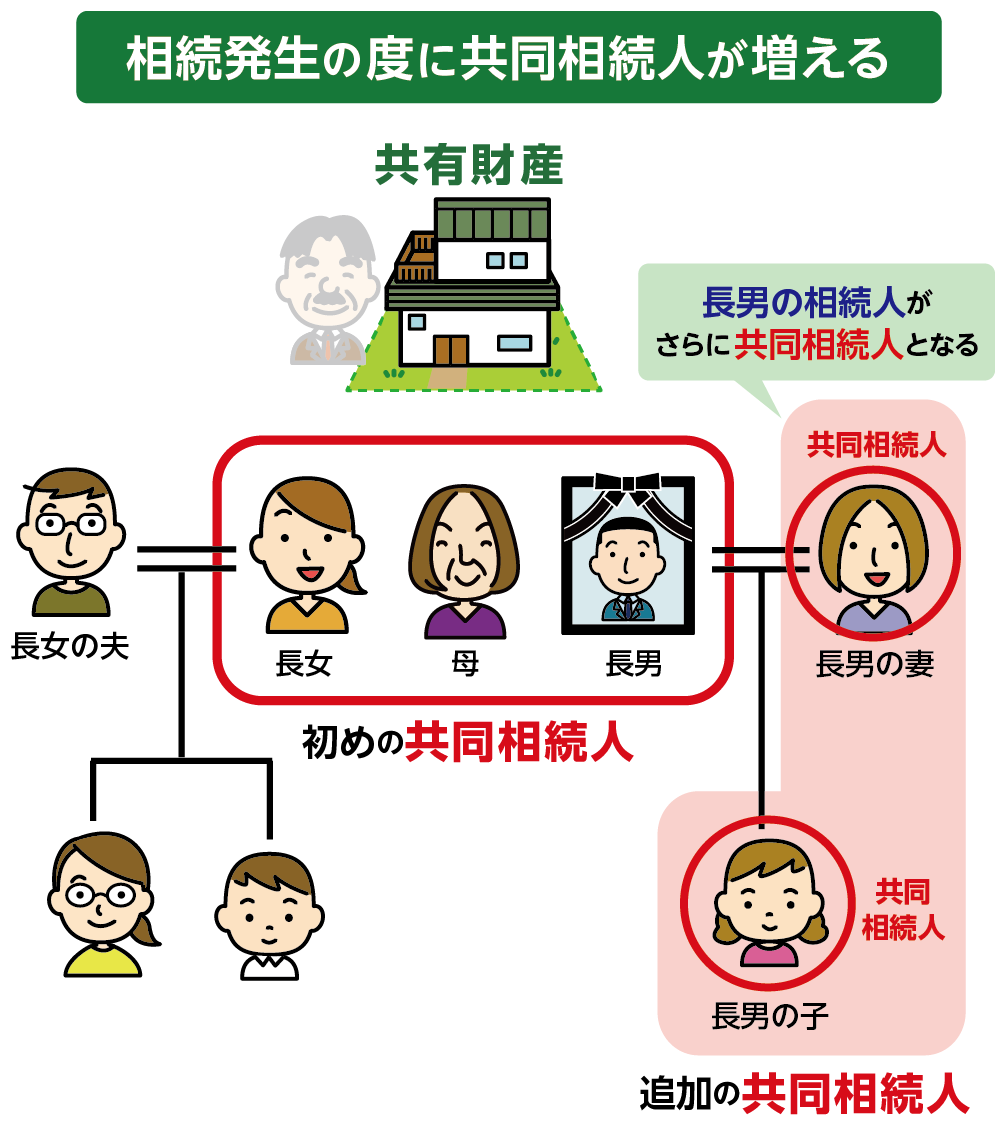

5.共同相続人を早めに解消するべき3つの理由

共同相続人で財産を共有し続ける事に期限はありません。

しかし、1つの財産に共有する人物が増えると、持分が細分化されて1つの財産に対する権利関係が複雑になりトラブルに発展する可能性が高くなります。

速やかに遺産分割をして共同相続人を解消しましょう。共同相続人の状態により発生する問題には何があるのか、解消するべき3つの理由をご紹介します。

図4:相続発生の度に共有相続人が増える

5-1.分割が終わるまで固定資産税は全員で負担しなければいけない

不動産を共有財産としている期間の固定資産税の支払いは、法定相続分で分割して共同相続人全員で負担します。

共同相続人の中から支払いが滞る方がいても支払い義務はなくならないため、他の共同相続人が支払わなくてはいけません。

実際の納税時には、固定資産税の納付書は1枚しかありません。

相続人が複数名の場合は個々に納税手続きはできないため、代表者を決めて一括で納付し続ける必要があります。

5-2.遺産の処分に相続人全員の同意が必要になる

共同相続人が共有財産を維持するための行為には、他の共同相続人の許可は不要で単独で行うことが可能です。例えば、共有財産である不動産の状態を維持するために行う清掃や補修などは自由です。家賃収入などもそれぞれの持分に応じて受け取ることが可能です。

しかし、賃貸借の契約や売却など、内容によって共同相続人全員の許可が必要になります。

| 行為の種類 | 内容 | 決定方法 |

|

共有財産の保存 |

共有の不動産の現状維持を行うため最小限の行為 清掃、補修等 |

共同相続人が単独で行える |

| 共有財産の管理 | 共有の不動産を変更せずに 使用し収益を得る行為 賃貸借、売却など |

共同相続人の持分価格の |

| 共有財産の変更 | 共有の不動産物理的に変更するまたは法律的に処分する行為 売却、建て替えなど | 共同相続人全員の同意が必要 |

5-3.預貯金の引き出しには相続人全員の同意が必要になる

亡くなられた事を金融機関に伝えると、原則として遺産分割協議が整うまでは口座は凍結されます。共同相続人全員の同意がない限り引き出すことはできません。

遺産分割前であっても一時的に一定の金額まで預金を引き出すことができる、「仮払い制度」がありますが、この制度を利用する場合にも共同相続人全員の戸籍謄本や署名捺印が必要になります。

共同相続人の状態である限り預貯金の払い戻しに手間がかかります。

※仮払い制度について詳しくはこちらをご覧ください。(当サイト内)

6.まとめ

共同相続人とは、遺産分割が完了するまで遺産を共有する法定相続人です。法定相続人全員が必ず共同相続人になるわけではありません。

法定相続人が1人の場合や遺言書に従い財産を分ける場合、相続人全員が相続放棄をした場合は生じません。共同相続人が相続できる財産の範囲と相続割合は決まっています。

共同相続人で財産を共有している状態が続くと、財産の管理や変更に他の共同相続人の同意が必要になったり、財産を共有する共同相続人が増えていき権利関係が複雑になるなどデメリットが生じます。

共同相続人の状態を解消するには、遺産分割協議をして財産を早めにそれぞれが引き継ぐ事が大切です。共同相続人が誰なのかわからない、遺産分割協議が円滑に進められないなどのお困りのことがございましたら、お近くの税理士にご相談ください。