投資信託の相続税評価は3種類!相続手続きと売却時の税金も徹底解説

- 相続税

「投資信託の相続税評価はどのようにするのだろうか…」

投資信託は、多数の投資家から集めたお金をまとめて資産運用の専門家に運用を任すことができる金融商品です。投資先が分散できることから比較的リスクも少ないので、近年、投資信託を始める方は増えています。

亡くなられたお父さまの相続財産に投資信託が含まれている場合には相続の対象になりますので、投資信託の価値の評価をおこない、必要であれば相続税申告をおこなわなくてはなりません。投資信託の相続税評価の方法や相続手続きについて、どのように進めたらよいのかご心配のことでしょう。

投資信託の相続税評価の方法は種類により異なり、まずはどの投資信託なのか把握する必要があります。

本記事では、投資信託の相続税評価額の計算方法について詳しくご説明いたします。また、投資信託を相続する手続きと相続後に売却をするときに発生する譲渡所得税についても記載していますので、参考にしていただければと思います。

目次

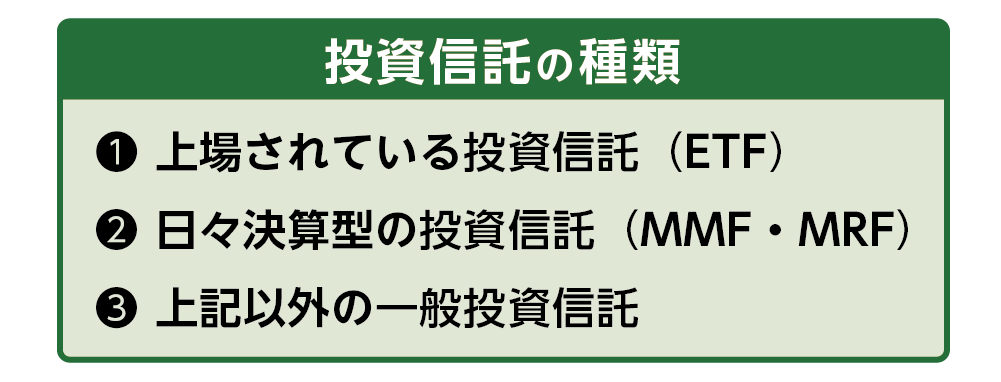

1.投資信託の相続税評価の方法は3つ

投資信託の相続税評価は、亡くなられた日(相続開始日)に解約(換金)した場合の金額で評価します。投資信託は3種類あり、種類ごとに相続税評価の方法が異なりますので、取引証券会社にどの投資信託なのかを確認しましょう。

表1:投資信託の種類

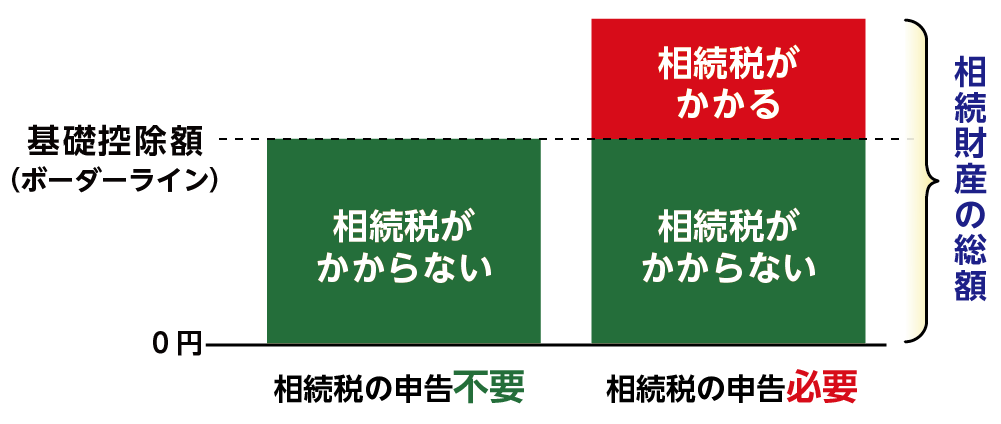

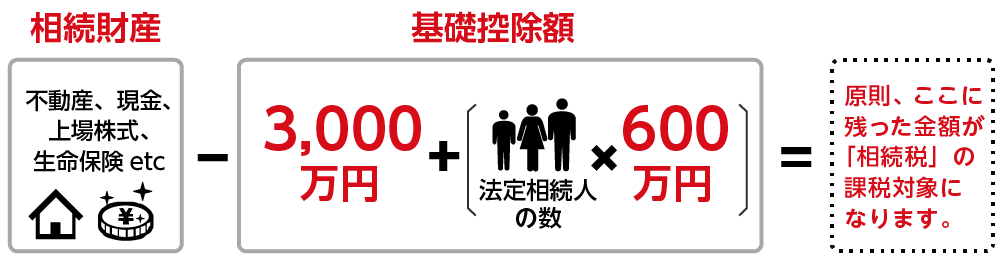

相続税がかかるかは、投資信託の相続税評価額だけで判断できません。投資信託の相続税評価額を算出して、預貯金や不動産などすべての相続財産を合計した金額が、基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合にのみ相続税の申告と納税が必要になります。

図1:相続財産の総額が基礎控除額を超えたとき相続税がかかる

※相続税の基礎控除について詳しくはこちらをご覧ください。(当サイト内)

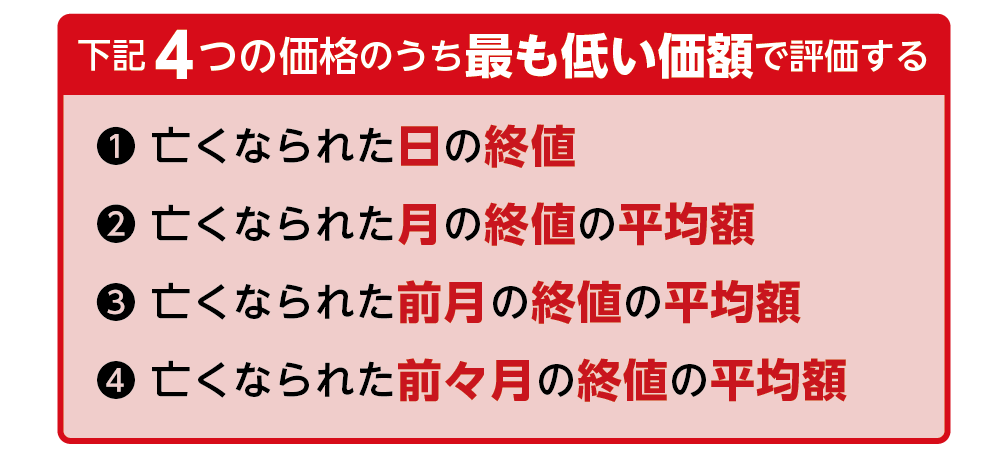

2.上場投資信託の相続税評価

上場投資信託(ETF)とは、取引所に上場している投資信託のことをいいます。亡くなられた日の終値(1日の相場取引の最後についた値段)をはじめとする下記4つの価格のうち、最も低い価額で評価します。

取引証券会社に依頼して、4つの価格を記載した残高証明書を取得しましょう。②~④については、日本証券取引所が公開している「月間相場表」からも確認できます。

表2:上場投資信託の相続税評価につかう投資信託の価格

2-1.亡くなられた日に終値がない場合は最も近い日の終値になる

亡くなられた日が休日で取引がなく終値がない場合は、最も近い日の終値となります。

・土曜日に亡くなられた場合:前日の金曜日の終値

・日曜日に亡くなられた場合:翌日の月曜日の終値

・土曜日から月曜日までの3連休の日曜日に亡くなられた場合:金曜日の終値と火曜日の終値の平均値

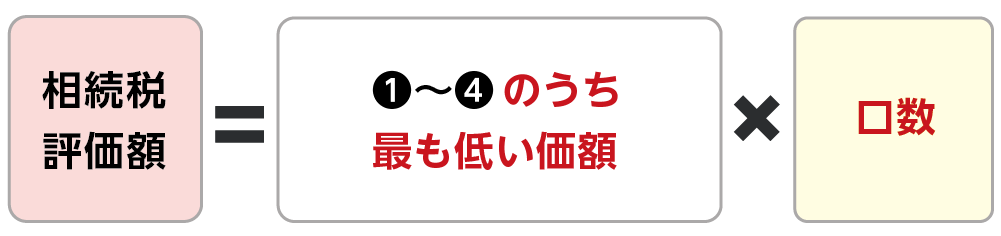

2-2.上場投資信託の相続税評価額の計算式

上場投資信託の相続税評価額は①~④のうち最も低い価額に、保有する口数を乗じて計算します。口数とは、取引を行うときの単位で株式の「株数」にあたります。

図2:上場投資信託の相続税評価額の計算式

3.日々決算型の投資信託の相続税評価

日々決算型の投資信託とは、毎日決算されている投資信託のことで、MMF、MRFなどがあります。日々決算型の投資信託の相続税評価額は下記の計算式で求めます。亡くなられた日に売却したと仮定した価額から取得時の価額を差し引いて利益がある場合、その含み益を譲渡所得といいます。「源泉徴収されるべき所得税額」は譲渡所得に20.315%(所得税15%、住民税5%、復興所得税0.315%)を乗じて求めます。

図3:日々決算型の投資信託の相続税評価額の計算式

・基準価格:投資信託の値段

・再投資されていない未収分配金:亡くなられた日時点でまだ支払われてない分配金

・源泉徴収されるべき所得税額:解約時に生じる税金

・信託財産留保額:解約するときに必要となる費用

4.上記以外の一般投資信託の相続税評価

上記以外の一般投資信託とは、上場投資信託、日々決算型の投資信託以外の投資信託のことです。一般投資信託の相続税評価額は下記の計算式で求めます。

図4:上記以外の一般投資信託の相続税評価額の計算式

5.投資信託の相続手続き

投資信託は、遺言書がある場合は指定された方が引き継ぎます。遺言書がない場合は遺産分割協議をおこなって引き継ぐ方を決めます。

亡くなられた方名義の投資信託を、解約、換金して直接相続人に払い戻すことは原則としてできません。亡くなられた方の投資信託を相続人名義に変更した後、投資信託をそのまま引き継ぎ保有するのか、あるいは売却するのかを選択します。取引証券会社にご自身名義の口座が必要となりますので、口座を持っていない場合は新規に開設しなくてはなりません。

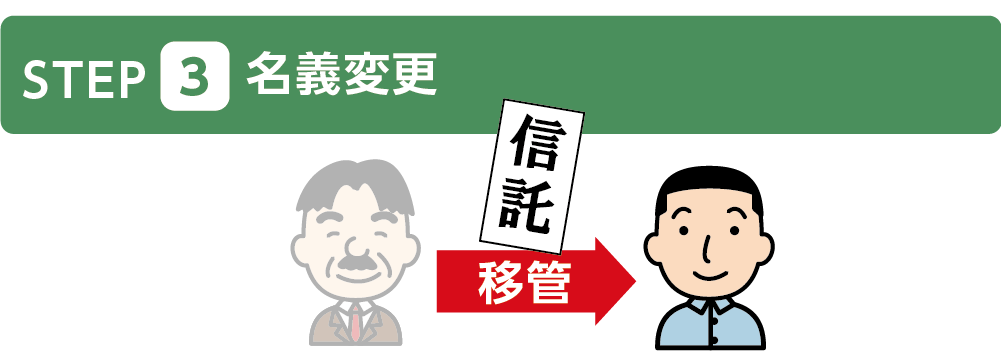

5-1.投資信託の名義変更3ステップ

投資信託の名義変更の手順をご説明いたします。投資信託を売却する場合も、ご自分の名義に変更してからおこないます。

図5:投資信託の名義変更3ステップ

証券会社へ亡くなられたことを伝えます。証券口座が凍結されます。

必要書類は証券会社や信託銀行により異なりますのでご確認ください。

【遺産分割協議をおこなったときの必要書類の例】

・亡くなられた方の出生から死亡までの戸籍謄本

・相続人全員の戸籍謄本

・遺産分割協議書

・相続人全員の印鑑証明書

・相続届

必要書類が受理されると名義変更が完了し、投資信託の移管がおこなわれます。

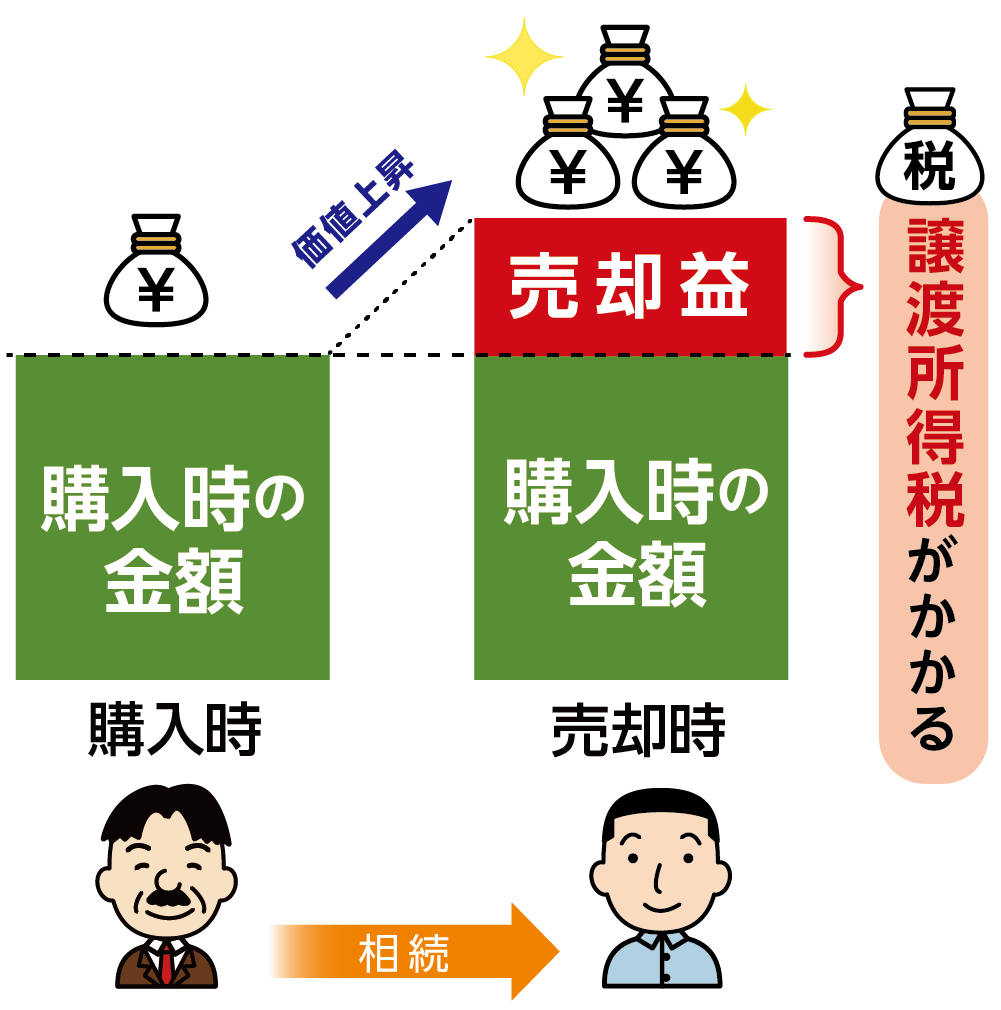

5-2.売却時に譲渡所得税がかかることがある

投資信託を相続した後に売却する場合、売却時の基準価格と亡くなられた方が購入したときの金額を比較して売却益が生じているかを判断します。売却時に購入価格が下落している場合は、売却損が発生しているため、譲渡所得税はかかりません。

購入価格より売却時の基準価額が上昇している場合は、売却益(譲渡所得)が譲渡所得税の対象になります。譲渡所得に対して20.315%(所得税15%、住民税5%、復興所得税0.315%)が課税されます。

図6:投資信託を売却して利益を得ると譲渡所得税がかかる

6.まとめ

投資信託の相続税評価の方法は種類により異なります。投資信託を相続することになったら、投資信託の種類をまず確認しましょう。「上場投資信託」、「日々決算型の投資信託」、「それ以外の一般投資信託」に分けることができます。投資信託の相続税評価方法の計算式は複雑で解りづらいと感じた方もいらっしゃるでしょう。

投資信託を相続するときは、継続して保有する場合と売却する場合のどちらにおいても名義変更の手続きが必要です。手続きの詳細については、取引証券会社に問い合わせるとよいでしょう。

投資信託を売却する場合は、売却益(譲渡所得)に対して譲渡所得税が課税されることに注意が必要です。

投資信託の相続税評価額や譲渡所得税の計算に不安のある方は、相続に強い税理士にご相談されることをおススメいたします。