「相続についてのお尋ね」が届いても安心!確認ポイントと対応のまとめ

- 相続税

今まさに税務署から「相続についてのお尋ね」という書類が送られてきて「えっ、これって相続税申告が必要ということ?」と驚かれているのではないでしょうか。

相続税がかかるほどの財産がないと思っていたのに、いったいなぜ「相続についてのお尋ね」届いたのだろうか・・・と不安なことと思います。

相続税がかからない基礎控除額が減少したことで、ここ数年は相続税の申告が必要な方が増えています。それに伴い、税務署から「相続についてのお尋ね」を受け取る方も増えているようです。しかし、受け取られた方の全員が相続税の申告が必要と確定しているわけではありません。

「相続についてのお尋ね」が届いたら、まずは相続税の申告に関する正しい判断をすることが大切です。

以下の記事を参考に、正しい判断と対処をして、安心して相続の手続きを進めましょう。

目次

1.「相続についてのお尋ね」に慌てない確認すべき3つのポイント

亡くなられてからおおよそ6~8ヶ月が過ぎたころに突然送られてくる「相続についてのお尋ね」ですが、このお尋ねは死亡届が市区町村の役場に提出されると、税務署に通知されることになっているため、税務署が過去の所得税や固定資産税等の納税資料から財産を想定し、相続税がかかる可能性があると、送付されます。

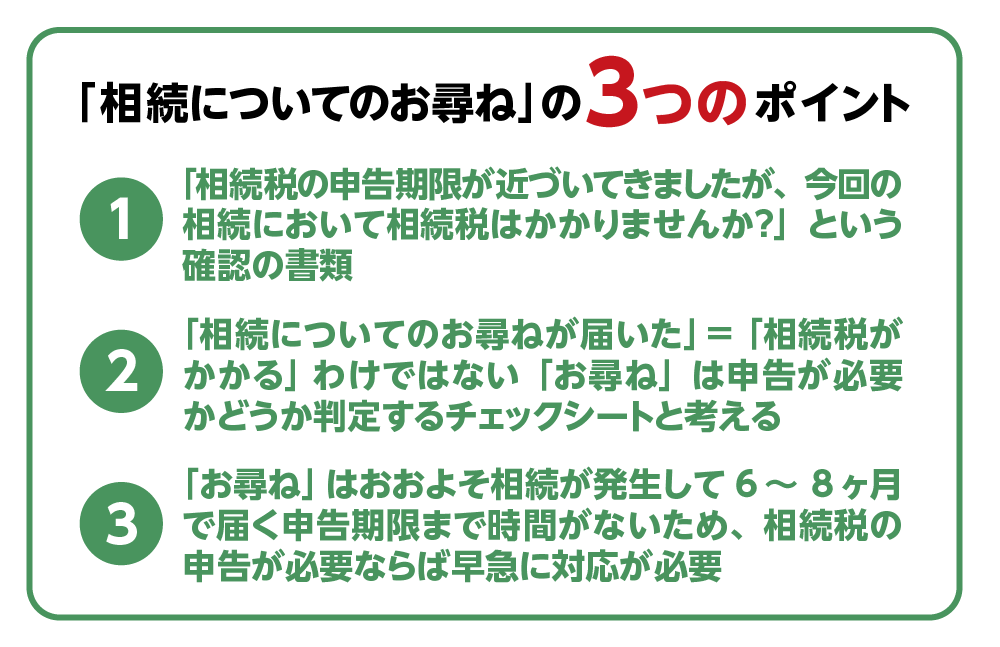

「相続についてのお尋ね」が届いたときには、次の3のポイントからどんな書類なのか、まずは理解しましょう。なお、今後の対応については2章以降でご説明します。

図1:「相続についてのお尋ね」の3つのポイント

1-1.「相続についてのお尋ね」とは、一定以上の財産がある方へのご案内

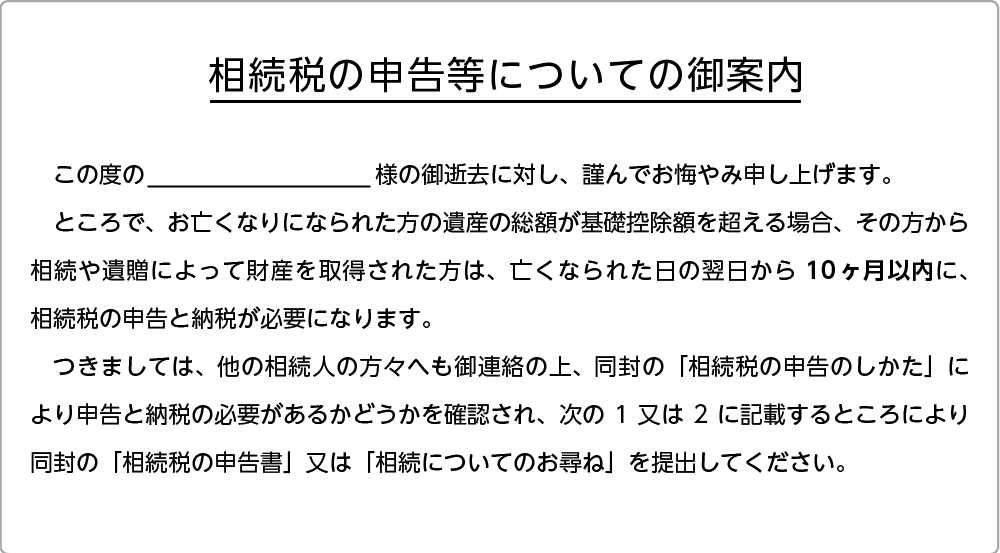

相続についてのお尋ねが届き、開封すると「相続税の申告等についてのご案内」という案内文が入っています。

内容を一言で説明すると、「相続税の申告期限が近づいてきましたが、今回の相続において相続税はかかりませんか?」という確認を意味する書類です。

「相続についてのお尋ね」は申告が必要な方には申告を促して申告漏れを防ぐという目的があります。お尋ねと同時に相続税申告書の様式が同封されている場合もあります。

図2. 「相続のお尋ね」の案内状

1-2.「お尋ねが届いた」=「相続税がかかる」わけではない

税務署は、過去の確定申告や、固定資産税の納税状況から、相続税に該当しそうな方にお送りしているだけであり「相続税がかかると断定している」わけではありませんので安心してください。お尋ねが届いても、申告が必要ではない方もたくさんいらっしゃいます。

その反対に、「相続のお尋ね」が届かないからといって「相続税はかからない」と思い込むことも危険です。

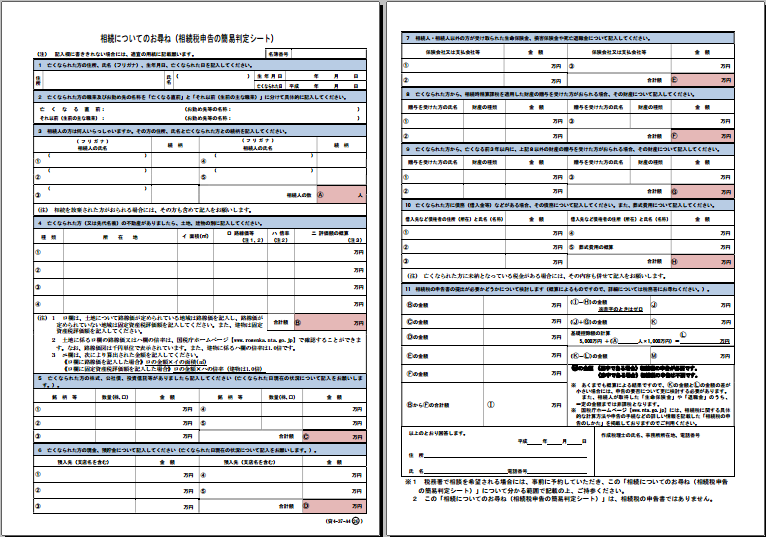

「相続についてのお尋ね」には「相続税申告の簡易判定シート」と記載されています。国税庁のホームページの記入例をみればおおよそ誰でも記載できます。ただし、正しい情報を記載するためには、相続財産の全容をきちん把握し、法定相続人についても確定しておく必要があります。

図3:「相続のお尋ね」相続税申告の簡易判定シート 様式サンプル

1-3.「お尋ね」はおおよそ相続が発生して6~8ヶ月で届く

相続税の申告期限は10ヶ月ですが、「相続のお尋ね」が届くのはおおよそ6~8ヶ月後となります。相続税の申告が必要な場合には、期限までかなり短い期間しか残っていません。相続税の申告が発生するかどうか明確ではない場合や、相続税の申告が必要だとわかった場合には早期に対応しましょう。相続税の申告期限に間に合わないとペナルティが課せられます。

相続税の申告の準備をしていない場合には、すぐに相続税の申告を年間100件以上対応している税理士事務所へ相談しましょう。相続税の申告期限までの期間が短い場合には税理士への報酬が高くなることが一般的ですが、これは短期間で集中した対応が必要となるためです。

期限内に相続財産の分割の話し合いが終わらないケース、期限内に財産の全容がわからないケースも想定できますが、こういった場合の対処法などもアドバイスをしてくれます。

詳しくは4章でご説明します。

2.「相続についてのお尋ね」は回答をしなくてもペナルティはない

「相続についてのお尋ね」は回答が必須ではないこと、ペナルティもないことから、状況に応じて対応の選択をしましょう。相続税の申告の必要有無の判断については3章でご説明しますので、まずは「相続についてのお尋ね」の対応方法についてご紹介します。

2-1.相続税申告をしない場合、回答しておいた方がよい

相続税の申告が不要であった場合、できることならば、相続税の申告が必要ないという事実を税務署に回答しましょう。「お尋ね」の回答内容に記載した財産の状況から、相続税の申告が不要であることが明らかであれば、回答をするだけで終了です。

万が一、相続人の誰もが把握していなかった財産が後から出てきて申告が必要になってしまった場合、この回答をしておくことで「回答した時点では本当に財産を把握していなかった」という証明にもなり、税務署の心証がよく、悪意をもって財産を隠したのではないか、と疑われるような事態を防ぐことができます。単に「お尋ね」を無視しているわけではないことは、しっかり伝えておくことが大切です。

2-2.相続税申告をする場合、急いで回答をしなくてもよい

相続税の申告の準備をご自身、もしくは税理士に依頼して進めている場合には、「お尋ね」の回答を急ぐ必要はありません。

相続税の申告期限(亡くなられたことを知った日の翌日から10ヶ月以内)までに、相続税の申告と納税をすれば問題ありません。相続税の申告書に「お尋ね」の回答を同封しておくと、より丁寧な対応となります。

3.「特例等を利用して相続税が0円」でも申告を忘れない

相続税の計算をする際に、特例の適用を受けることで相続税額が0円となる場合にも、相続税の申告期限までに必ず申告書を提出する必要があります。特例の適用を受けるには、「申告期限までに相続税の申告書を提出すること」がルールとなっています。

納税が0円だからと安心して申告を忘れてしまうと、特例の適用は一切受けられなくなります。申告期限を過ぎてしまうと、特例を受けなくなり多額の相続税と、期限に遅れた分のペナルティである延滞税までも納めなければなりませんので十分に注意しましょう。

3-1.相続税の申告が必要なボーダーライン

相続税の申告が必要かどうかの判断基準は相続税の基礎控除です。

まずは、①相続する財産を把握し、そして②相続税の申告が必要かどうかの判断をしていきます。

①相続する財産を把握

図4:把握がひつような相続財産の例

※相続財産に関わる内容で悩んだ場合には、こちらを参考にしてください。(当サイト内)

②相続税の申告が必要かどうかの判断

相続財産の総額が、相続税の基礎控除額を下回っていれば、相続税はかかりません。申告も不要です。

図5:相続税の申告が必要か否かのボーダーラインは基礎控除

※相続税の判断に関わる内容で悩んだ場合には、こちらを参考にしてください。(当サイト内)

3-2.相続税が0円になるときに良く使われる特例

相続税にはいくつかの特例等があり、「申告が必要だが納税は必要ない」という状況になる方も多くいらっしゃいます。代表される特例は、亡くなられた方の配偶者の方の特例である「配偶者の税額軽減」と、亡くなられた方の自宅を引き継ぐための「小規模宅地等の特例」です。この2つのような特例を利用する場合には、申告を忘れないように注意しましょう。

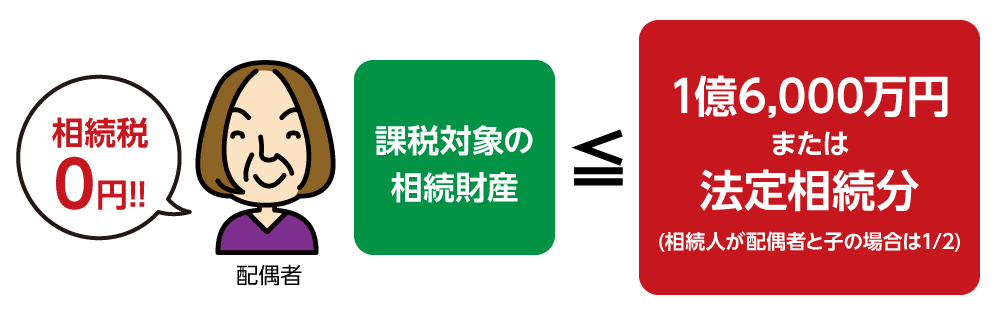

3-2-1.配偶者の税額軽減

配偶者が相続する財産が「1億6,000万円まで」または「法定相続分まで」は相続税が一切課税されないという特例です。特例を利用して相続税額が0円となり納税は不要でも、申告書の提出は必要です。

図6:配偶者控除の考え方のイメージ

※配偶者の税額に関わる内容で悩んだ場合には、こちらを参考にしてください。(当サイト内)

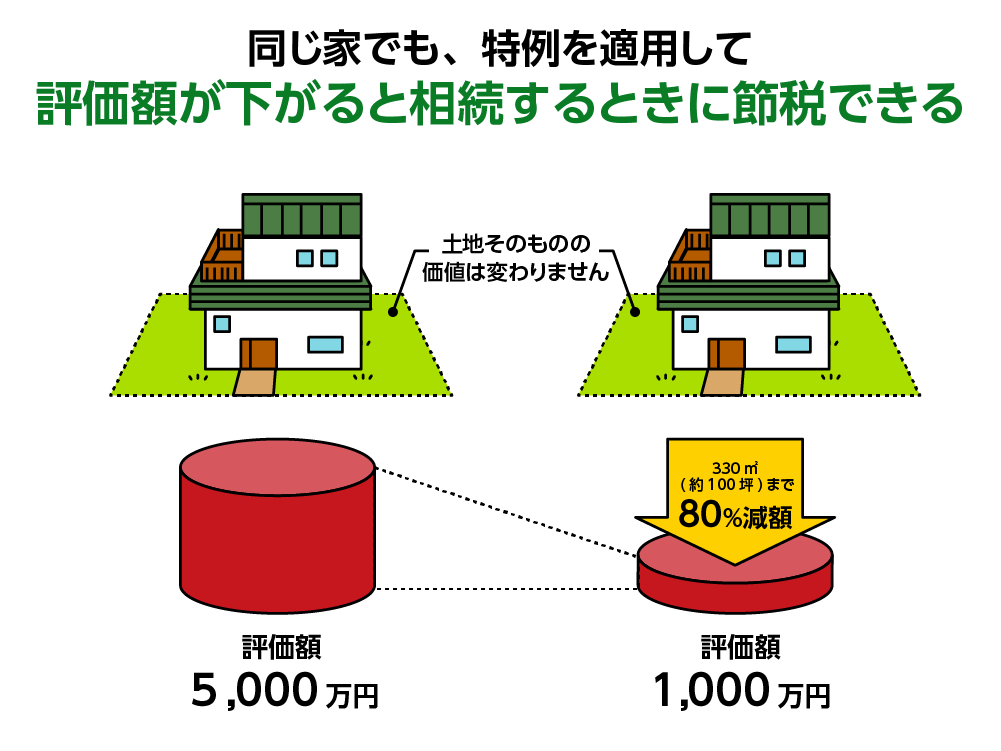

3-2-2.小規模宅地等の特例

小規模宅地等の特例とは、亡くなられた方の自宅として使われていた土地に対して、一定の要件を満たす場合に「相続税を計算する時の土地の評価額を最大80%減額する」という制度です。

特例を適用して相続税額が0円となり納税が不要となった場合でも、相続税の申告が必要です

図7:「小規模宅地等の特例」で評価額5,000万円の実家が80%減額されるイメージ

※小規模宅地の特例に関わる内容で悩んだ場合には、こちらを参考にしてください。(当サイト内)

4.税理士に相談した方がよいケース

「相続についてのお尋ね」の質問の中には、たとえば「路線価」など日常あまりつかわない言葉が出てくるため、わかりにくいと感じることがあります。よって、相続税の計算をご自身でおこなう場合、とても神経を使い、労力を費やします。特に税理士等の専門家に依頼される方がよい3つのケースをご紹介します。

4-1.遺産額が基礎控除額以下のはずなのに「お尋ね」が届いたとき

亡くなられた方の財産をすべて把握したが、相続税のボーダーラインである基礎控除には到底届きそうにない財産額であった。

しかし、「相続についてのお尋ね」が届くと、把握できていない財産があるのでは?と不安になります。

亡くなられた方が財産目録等を作成していればよいのですが、そのケースはまれです。気づかない財産がある場合がありますので、通帳等の把握している財産をもとに専門家に相談しましょう。また、この状況の場合には、亡くなられた方宛に届いた郵便物等はすべて段ボールに入れて保管してください。

図8:亡くなられた方への郵便物はすべて段ボールへ

4-2.相続税申告が必要かどうか判断に迷ったとき

基礎控除額ぎりぎりのラインで申告するかどうか判断に悩む場合、また、相続財産の詳細な調査や相続税額の計算をしてみたがその結果が正しいかどうか不安な場合には、早めに税理士などの専門家にご相談されることをおすすめします。

特に特例が利用できるかどうか、不動産の評価方法については、相続税を専門に対応している税理士の判断がとても参考になります。

相続税の申告が不要であることは税務署から明確な書類等は届きませんので、費用が発生しても相続税が発生しないことを税理士に判断をしてもらった方が安心です。仮に申告不要とご自身で判断したものの、実は申告が必要だった場合には、未申告と見なされてペナルティが発生してしまいます。

4-3.相続税申告が必要だと分かったとき

「お尋ね」が届いてから、申告の必要があることに気づいた場合は、相続税の申告期限がせまっている状況となります。

急いで申告の準備をすすめなくてはならないのですが、財産の把握や遺産分割協議などで相続人が集まって話し合いをするなど、スムーズに進められないことが発生してきます。申告期限を過ぎてしまった場合、先にもご説明しましたがペナルティだけでなく特例を受けることもできません。

結果的に多額の相続税を支払うことになる可能性もありますので、対策を含めて相続税を専門にしている税理士に相談しましょう。

5.さいごに

「相続についてのお尋ね」は、税務署がある程度の財産状況を把握して送付されてくることは事実です。ご自身に相続税が課税されるはずはないと考えていても、相続財産をもう一度見直してみましょう。調査に時間がかかることもあるかと思いますので、「お尋ね」が届いたら、すぐに対応することが最善です。

もし、回答した内容が税務署の把握している情報とあまりにもかい離していた場合、税務調査が入ることもあります。そこで発覚すると、追加された重いペナルティが課せられることにもなりかねませんので、「相続についてのお尋ね」には真摯に対応しましょう。

もし相続税額を正しく計算することが難しい場合や、申告の要不要がわからない等お困りのことがあれ

ば、専門家である税理士に相談するのが一番の得策だと思います。