相続財産清算人は相続人がいない相続財産を管理する/選任の流れを解説

- 相続手続き

「内縁の夫が亡くなったのだけど、相続人がひとりもいない場合に財産はどうなるの?」

「相続財産清算人の申立てをすれば相続放棄した実家の管理責任がなくなると聞いた…」

相続財産清算人とは、相続人がいない、または相続放棄して相続人がいなくなったときに亡くなられた方の相続財産を管理する人のことです。相続財産清算人は、利害関係者(亡くなられた方の債権者や特別縁故者など)が家庭裁判所に申立てをして、家庭裁判所が選任します。

本記事では、相続財産清算人の役割や選任方法と相続財産清算人が必要となるケースについて詳しくご説明いたします。相続財産管理人との違いについても参考にしていただければと思います。

目次

1.相続財産清算人とは相続人がいない場合に財産を管理する人

相続財産清算人とは、相続人がいない場合に亡くなられた方の相続財産を管理し、債務を支払うなどして清算を行う人です。清算後に残った財産がある場合は国庫に引き継ぎます。

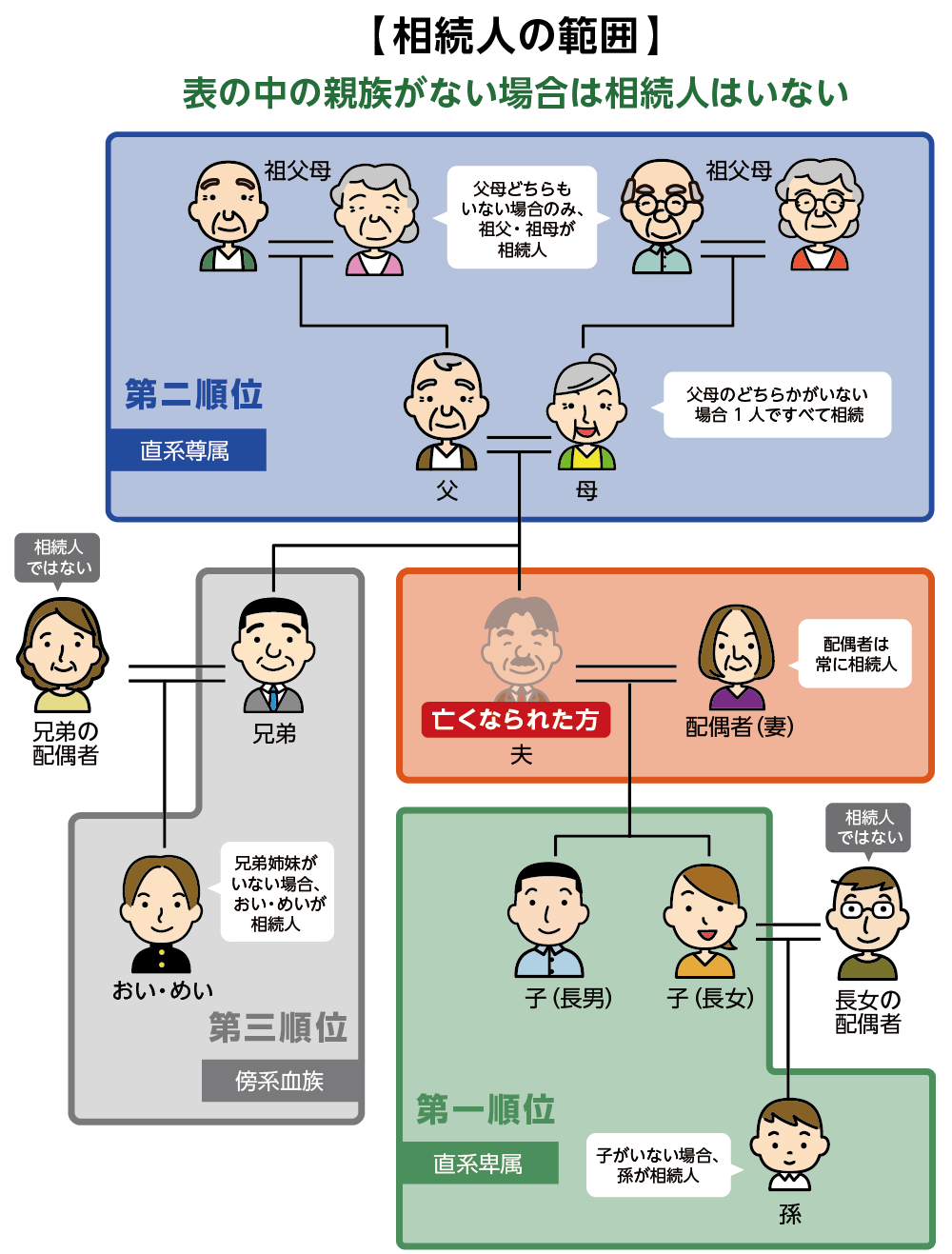

相続人がいない場合とは、主に①②のケースです。

①亡くなられた方に法定相続人である配偶者、子、孫、ご両親等、兄弟姉妹がいない

②相続人全員が相続放棄した

図1:法定相続人の範囲

2.相続財産清算人の権限

相続財産清算人の権限は、相続財産の保存・管理のみ認められています。家庭裁判所の許可を得なければ相続財産を売却したり処分したりすることはできません。

2-1.相続財産の保存・管理

相続財産の保存・管理とは財産価値の現状を維持し利用することです。相続財産清算人の判断でおこなうことができます。

・財産目録を作成し家庭裁判所に提出/年1回報告書を提出

・預貯金口座の解約や払戻し

・不動産登記申請

・建物などの修繕

2-2.相続財産の処分(権限外行為のため家庭裁判所の許可が必要)

相続財産の処分とは、売却や破棄のように財産の現状や性質を変更することです。処分は相続財産清算人の権限外とされており、処分をするためには家庭裁判所の許可が必要になります。

・不動産の処分(建物の取り壊しを含む)

・動産の売却、譲渡、贈与、廃棄(自動車の売却や廃車手続きを含む)

・ゴルフ会員権、株券などの売却

・永代供養料の支払い、墓地などの購入費用

3.相続財産清算人が必要となる3つのケース

相続財産清算人が必要となるケースについて解説いたします。

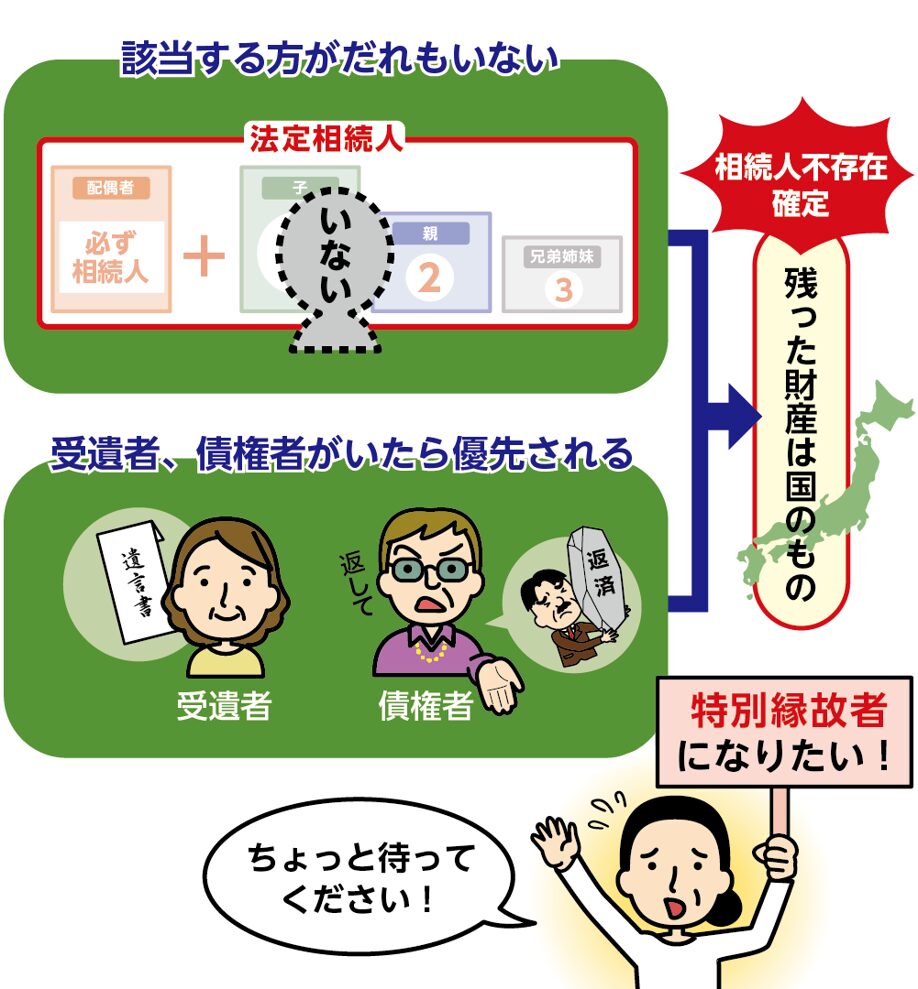

3-1.特別縁故者として財産分与を受けたい

特別縁故者とは亡くなられた方に法定相続人がいない場合に特別に財産を受け取る権利がある方です。亡くなられた方と生計を同じくしていた方(内縁の配偶者)や亡くなられた方の療養看護をしていた方、亡くなられた方と特別な縁故のある方が該当します。

特別縁故者として相続財産を取得するためには、相続財産清算人の申立てを行う必要があります。相続財産清算人が相続人の捜索を行い、債権者と受遺者への支払いを終えた後に特別縁故者が財産分与を受ける流れになります(5章参照)。

図2:特別縁故者は相続人がいない場合に相続財産清算人から財産分与される

※特別縁故者について詳しくは、こちらを参考にしてください。

3-2.相続放棄後の相続財産の管理義務を免れたい

相続放棄をしても、占有している財産(亡くなられた方のご自宅に同居していた場合等)に関しては次順位の相続人が管理を始めるまで、あるいは相続財産清算人が選任されるまでは、その財産の管理義務を負います。そのため、全ての相続人が相続放棄するなどの場合は、速やかに相続財産清算人を選任する必要があります。

※相続放棄した財産の管理義務について詳しくは、こちらを参考にしてください。

3-3.債権者として債権回収したい

亡くなられた方に債務がある場合は相続人が相続しますので相続人から支払われますが、相続人がいない場合に債権者は請求先がありません。相続財産清算人を選任すれば相続財産から支払いをしてもらうことができます。

4.相続財産清算人の選任方法

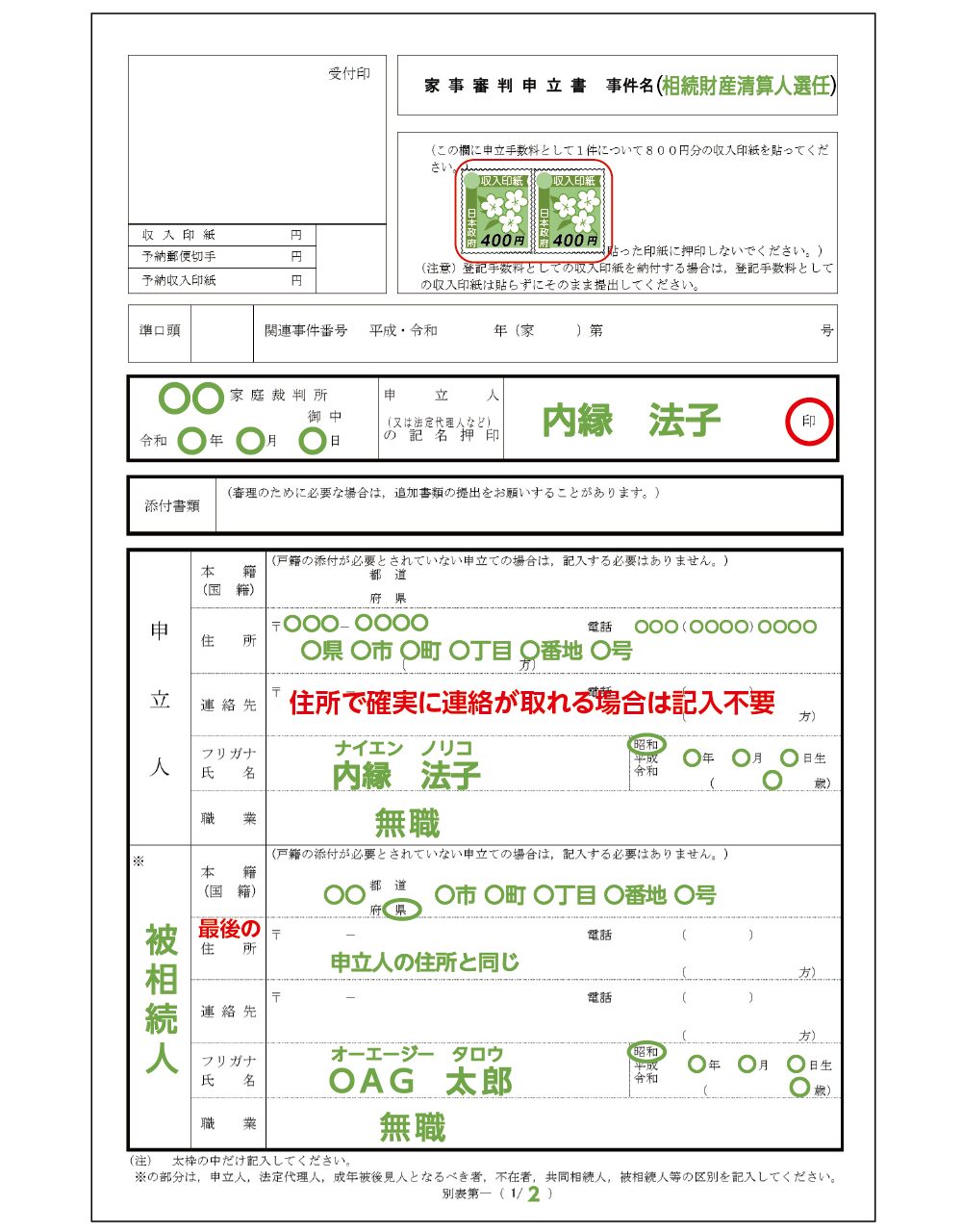

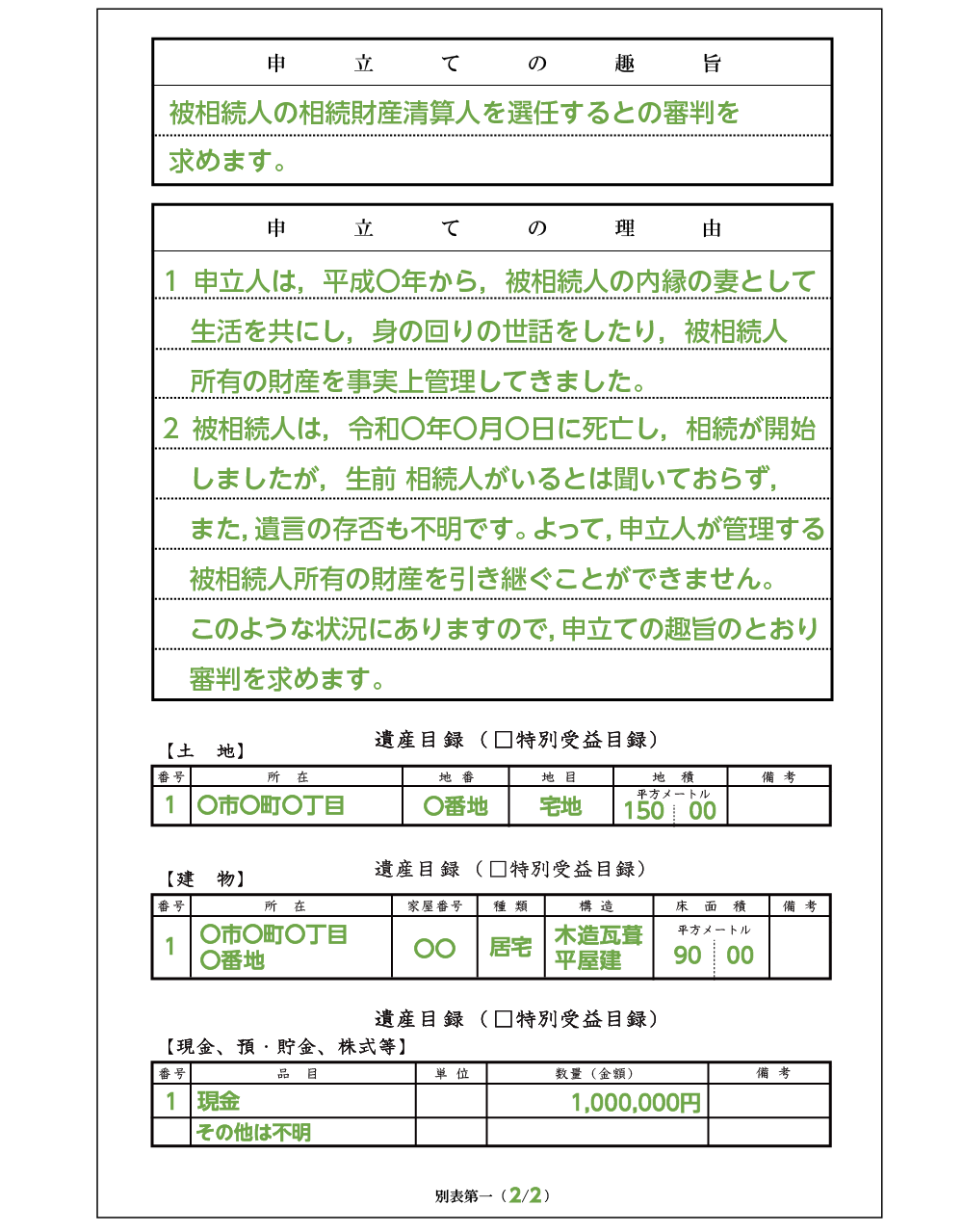

相続財産清算人を選任するためには、申立人(4-1参照)が亡くなられた方の最後の住所地の家庭裁判所に申立てを行います。必要書類と費用についてご説明いたします。

相続財産清算人は、弁護士や司法書士などの専門家が選ばれることが多いです。ただし申立人が候補者を推薦することもできます。注意点として、必ずしも申立人が推薦した候補者が選任されるわけではありません。

4-1.申立てができる人

相続財産清算人の選任申立てができるのは、利害関係人(亡くなられた方の債権者、特定遺贈を受けた方、特別縁故者など)や検察官です。相続人がいない場合は、選任された相続財産清算人が特定遺贈された受遺者に対して遺言書で指定された財産を引き渡します。

4-2.必要書類

必要書類は申立書と下記の添付書類になります。亡くなられた方の法定相続人を確定する資料(①)、亡くなられた時点での住所地を証する資料(②)、法定相続人がいないことを証する資料(③④⑤⑥⑦)、財産を証する資料(⑧)となります。

| ①亡くなられた方の出生時から死亡までのすべての戸籍(除籍,改製原戸籍)謄本 |

| ②亡くなられた方の住民票除票または戸籍附票 |

| ③亡くなられた方のご両親の出生時から死亡までのすべての戸籍(除籍,改製原戸籍)謄本 |

| ④亡くなられた方の祖父母の死亡の記載のある戸籍(除籍,改製原戸籍)謄本 |

| ⑤亡くなられた方の子(及びその代襲者)がすでに亡くなられている場合,その子(及びその代襲者)の出生時から死亡までのすべての戸籍(除籍,改製原戸籍)謄本 |

| ⑥亡くなられた方の兄弟姉妹がすでに亡くなられている場合,その兄弟姉妹の出生時から死亡までのすべての戸籍(除籍,改製原戸籍)謄本 |

|

⑦代襲者としての甥姪がすでに亡くなられている場合,その甥または姪の死亡の記載がある戸籍(除籍,改製原戸籍)謄本 |

| ⑧財産を証する資料(不動産登記事項証明書(未登記の場合は固定資産評価証明書),預貯金及び有価証券の残高が分かる書類(通帳写し,残高証明書等)等) |

| ⑨利害関係人からの申立ての場合,利害関係を証する資料(戸籍謄本(全部事項証明書),金銭消費貸借契約書写し等) |

| ⑩相続財産清算人の候補者がある場合にはその住民票又は戸籍附票 |

図3:申立書の書き方

4-3.申立て費用と予納金

申立て費用は下記の通りです。

・収入印紙800円分

・連絡用の郵便切手

・官報公告料5,075円

相続財産が少ないため相続財産を管理する費用や相続財産清算人に対する報酬が支払えない場合に、申立人が申立費用のほか、報酬相当額を予納金として納付することがあります。予納金は数十万から100万円程度かかります。

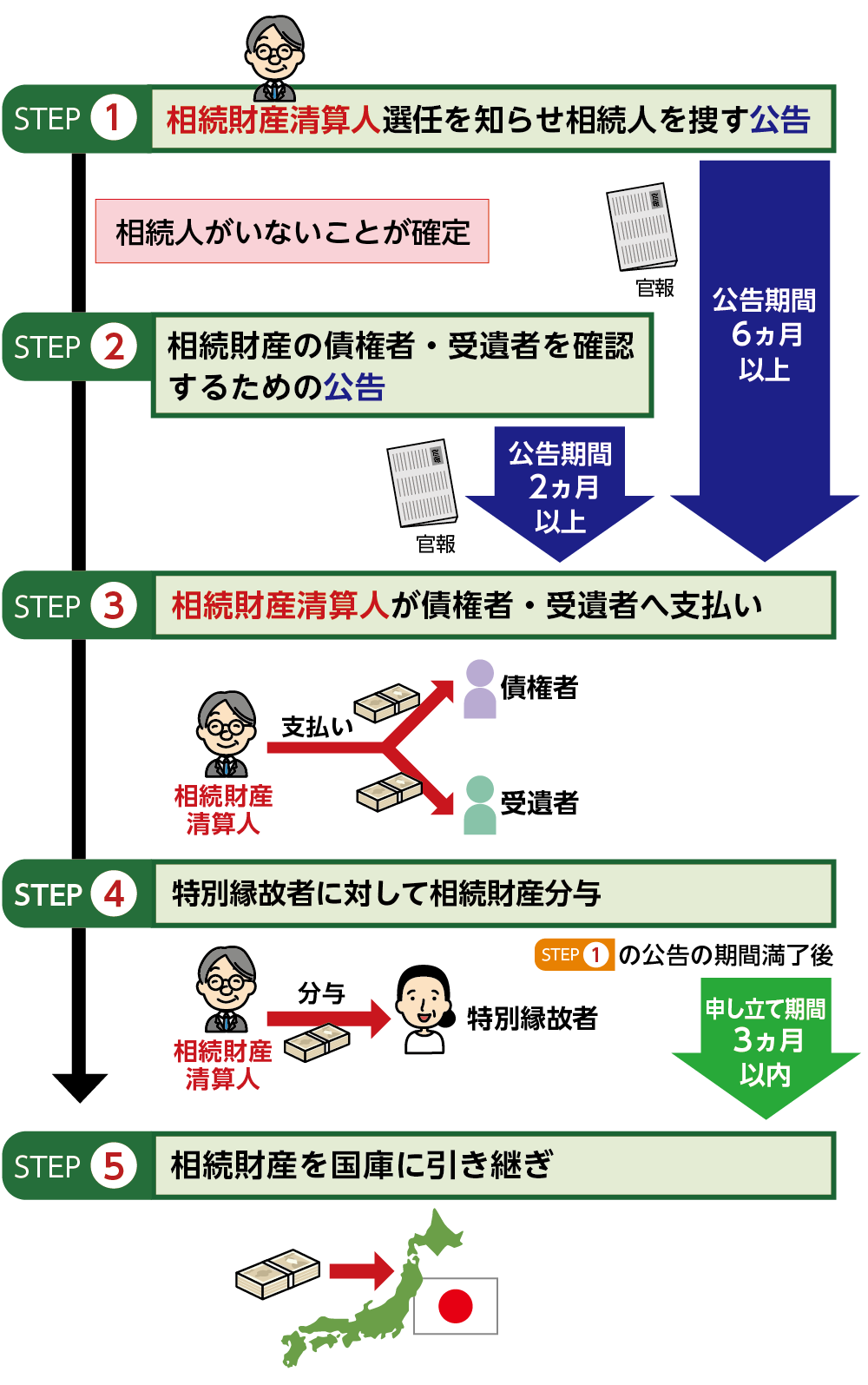

5.相続財産清算人が選任された後の手続きの流れ

相続財産清算人は相続人を捜索し、相続財産の債権者と受遺者を確認します。請求を申し出た債権者や受遺者へ支払いをしたり、特別縁故者から申立てがあれば財産分与を行います。なお残余財産がある場合は国庫に帰属させます。

図4:相続財産清算人が選任された後の流れ5STEP

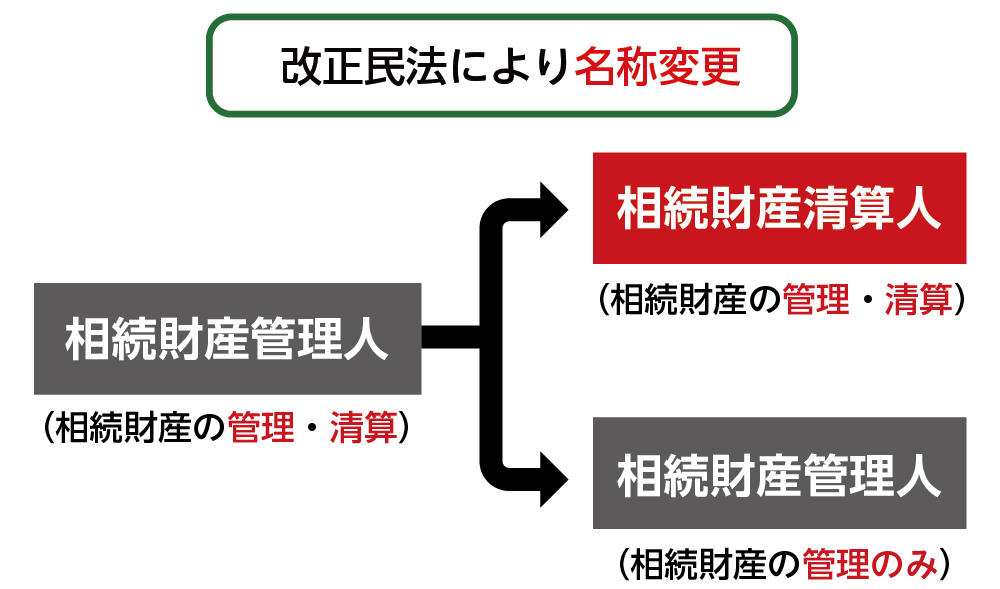

6.(参考)相続財産清算人と相続財産管理人の違い

相続財産清算人は、「相続財産管理人」という名称でしたが令和5年の法改正により「相続財産清算人」に名称が変更され役割が分けられました。相続人や債権者等の権利関係の確定に最低必要な公告期間が、改正により10ヶ月から6ヶ月に短縮されました。

相続財産管理人は相続財産の管理のみを行いますが、相続財産清算人は相続財産の管理だけでなく、債権者等に対する弁済や特別縁故者への財産分与、国庫への引き継ぎも行います。

図5:相続財産清算人と相続財産管理人の違い

7.まとめ

相続財産清算人は、相続人がいない場合に相続人に代わり財産を管理し清算する役割を担います。利害関係者が家庭裁判所に申立てをすることにより選任されます。申立人が候補者を推薦することもできますが、実際は弁護士や司法書士などの専門家が選任されるケースが多いです。

相続財産清算人の申立て手続きは、相続人が存在しないことを証明しなければならないため手続きが複雑です。

ご自身が受遺者である場合や特別縁故者として財産分与の申立てをしたいとお考えの場合は、相続に強い専門家にご相談されることをおススメいたします。