後悔しない相続税対策!二世帯住宅が効果の高い相続税対策になる理由

- 相続税

「親もそろそろ年をとってきたし、実家も相当古くなってきたから、二世帯住宅を考えたいなぁ」

二世帯住宅を建てる際に、将来の相続のことを考えて何か考慮しておくべきことがあるかどうか、お悩みのことと思います。

二世帯住宅を建てることで将来損をするならば、避けるべきかも検討したいと考えられていると思います。

実際には相続税対策になる方法があります。

本記事では、ただ単に二世帯住宅として住めばよいのか、具体的に気を付けるべきことがあるのか、建設時に注意することがあるのかどうかについてご説明します。

同じ二世帯住宅を建てたにもかかわらず、相続税対策にならなかったということにならないよう、しっかりと内容をご確認ください。

目次

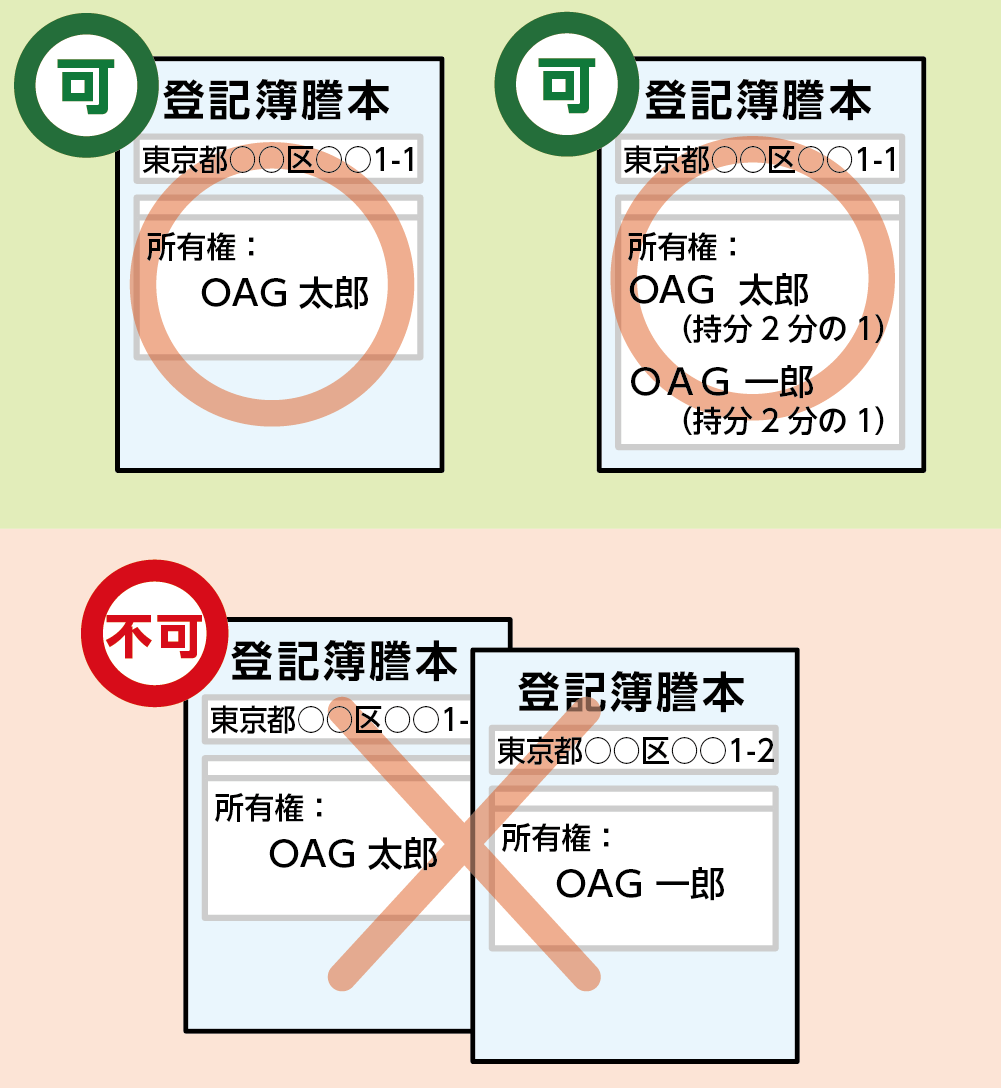

1.二世帯住宅は親名義または共有名義なら相続税対策になる

二世帯住宅を建てることで相続税対策をすることができます。その理由は、相続税を計算する際に土地の評価額を減額することができる「小規模宅地等の特例」が利用できるからです。

ご実家など居住用不動産を相続する場合には「小規模宅地等の特例」を利用すると不動産の評価額を80%も減額できます。

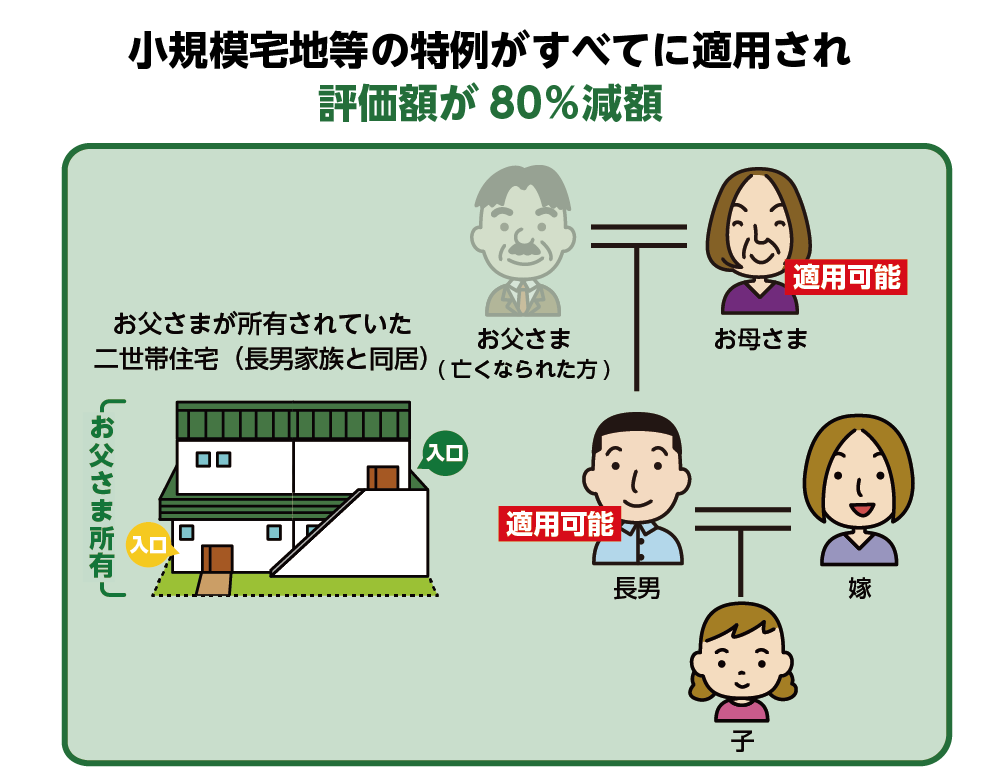

ご両親の名義または共有名義で二世帯住宅を一棟の建物として登記すると小規模宅地等の特例が利用できるため、相続税対策となります。

図1:二世帯住宅を共有名義で登記した場合のイメージ

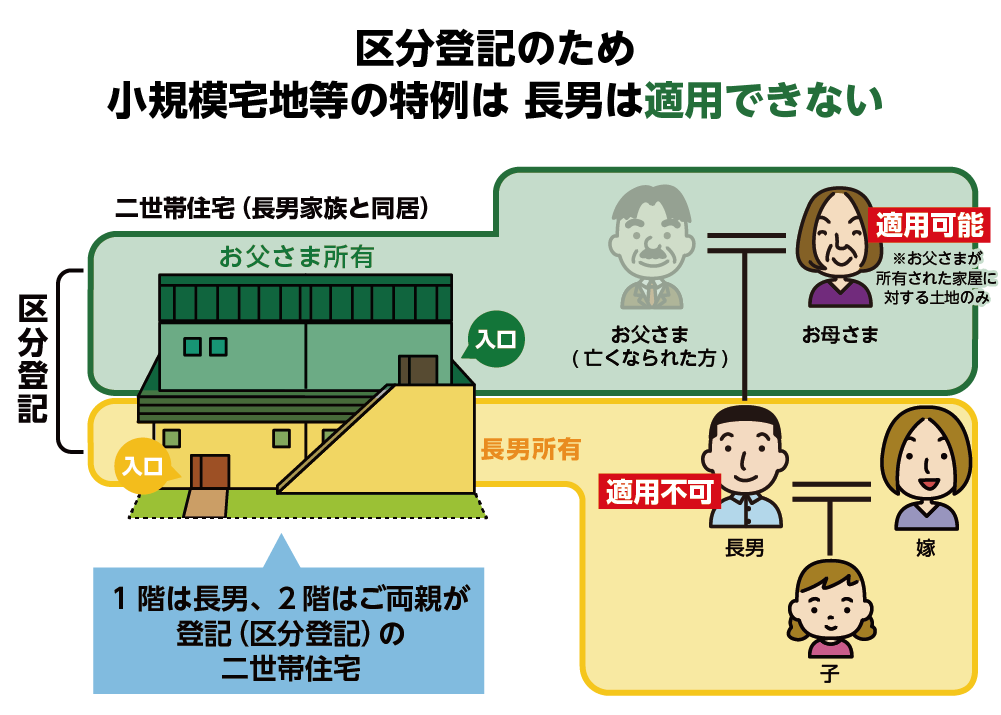

ただし、二世帯住宅の登記の仕方によってはこの特例を利用できなくなる場合があります。

1階はご自身、2階はご両親といった区分登記にしてしまうと、ご両親が亡くなられた後に長男が二世帯住宅を相続する場合、ご両親の区分については小規模宅地等の特例が利用できません。

図2:二世帯住宅を区分登記した場合のイメージ

登記の方法だけで大きく変わってきます。

2.二世帯住宅の節税効果を実感できる具体的な事例

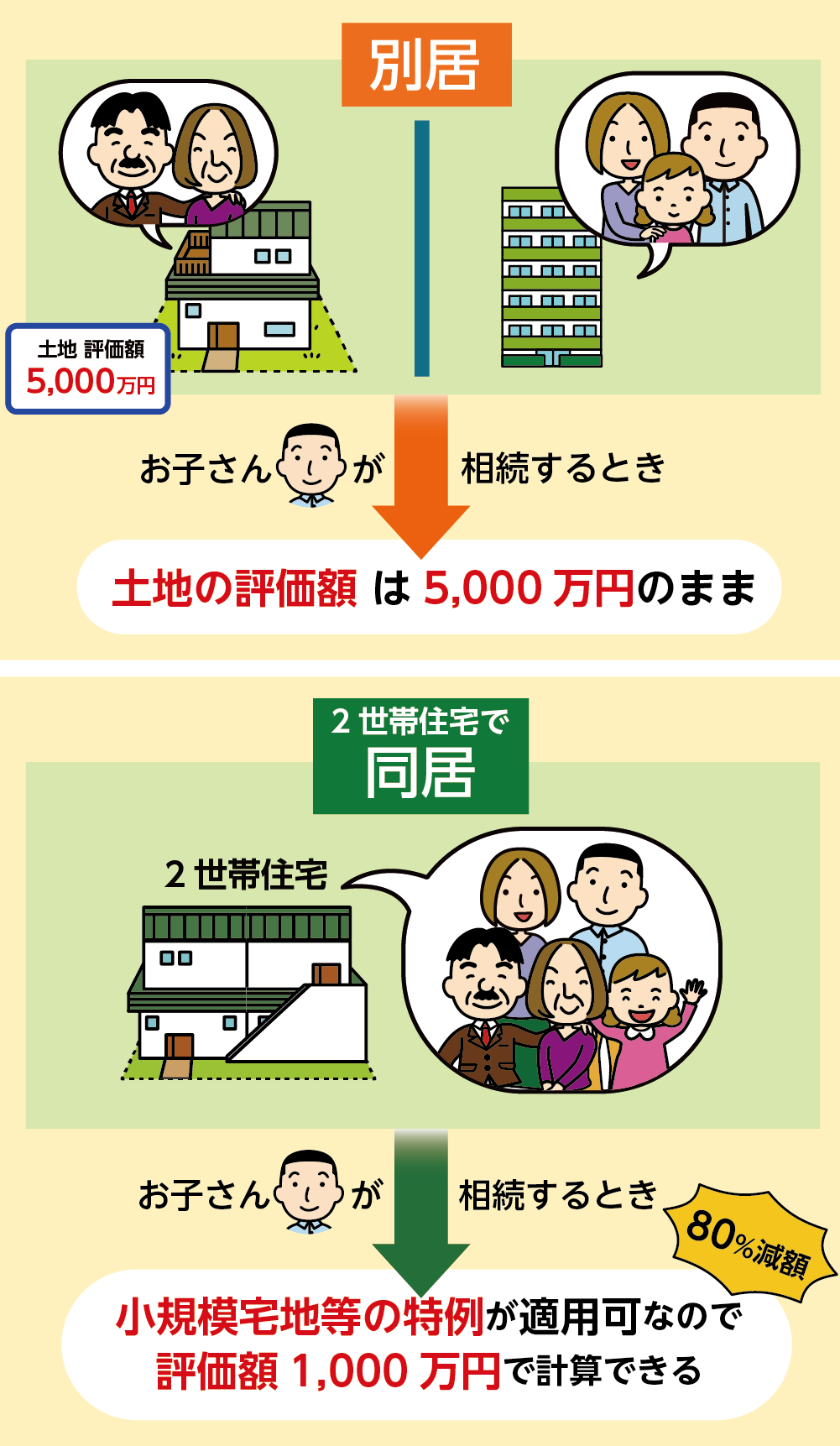

1章の条件を満たしていれば、二世帯住宅に同居している長男がご自宅を相続する場合には特例の適用要件をクリアしています。

よって、登記の方法だけ注意をしていただければ、例えば5,000万円の評価額であるご実家の土地を80%の減額した1,000万円の評価額と考えることができます。

土地以外にも財産があることを考えると、4,000万円のマイナスは相続税を大きく減額できます。実際に相続税の節税効果を確認してみましょう。

【前提条件】

相続財産:合計 8,500万円

土地の評価 5,000万円

家の評価 2,000万円

預貯金 1,500万円

相続人:お母さま、長男、長女の計3名

基礎控除額:4,800万円

2-1.二世帯住宅で同居していた場合

【条件を満たした二世帯住宅を同居の長男が相続】

※特例適用可

土地は小規模宅地等の特例が利用できるため

5,000万円-(5,000万円×0.8)=1,000万円

相続財産の評価額の総額は

1,000万円(土地)+2,000万円(家)+1,500万円(預貯金)-4,800万円<0

以上から、相続税額:0円

特例の適用により相続税が0円になったので、相続税の0円申告が必要となります。

2-2.二世帯住宅にしなかった場合

【両親が自宅を建て替えて別居の長男が相続】

※特例適用不可

お父さまが亡くなられた際には別居の長男は小規模宅地等の特例が利用できない

※同居のお母さまが相続した場合には利用できる

相続財産の評価額の総額は

5,000万円(土地)+2,000万円(家)+1,500万円(現金)-4,800万円=3,700万円

相続税額は、いったん法定相続分で分けたとみなして相続税を計算すると

相続税:412.5万円(配偶者控除適用前)

※配偶者控除について詳しくは、こちらを参考にしてください。(当サイト内)

3.二世帯住宅での相続税対策には「小規模宅地等の特例」を使う

二世帯住宅は同居をしていることが前提になりますので、住民票だけ移して実際には同居していないような場合には、小規模宅地等の特例は使えません。

また、二世帯に同居している状況で相続が発生した場合には、同居をしている長男に対して特例が適用されるには、相続税の申告期限まで引き続き二世帯住宅を所有かつ居住することが必要です。

3-1.小規模宅地等の特例は節税効果が高い

相続税を減額するための特例の中で、「小規模宅地等の特例」は特に節税効果が高い制度です。

お父さまが亡くなられた場合、お母さまが相続する財産には効果の高い特例がありますが、お子さんに対して節税効果の高い特例はあまりありません。二世帯住宅を活用した節税は効果が高くなります。

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。(当サイト内)

図3:小規模宅地等の特例を使うことで土地の評価が80%減額されるイメージ

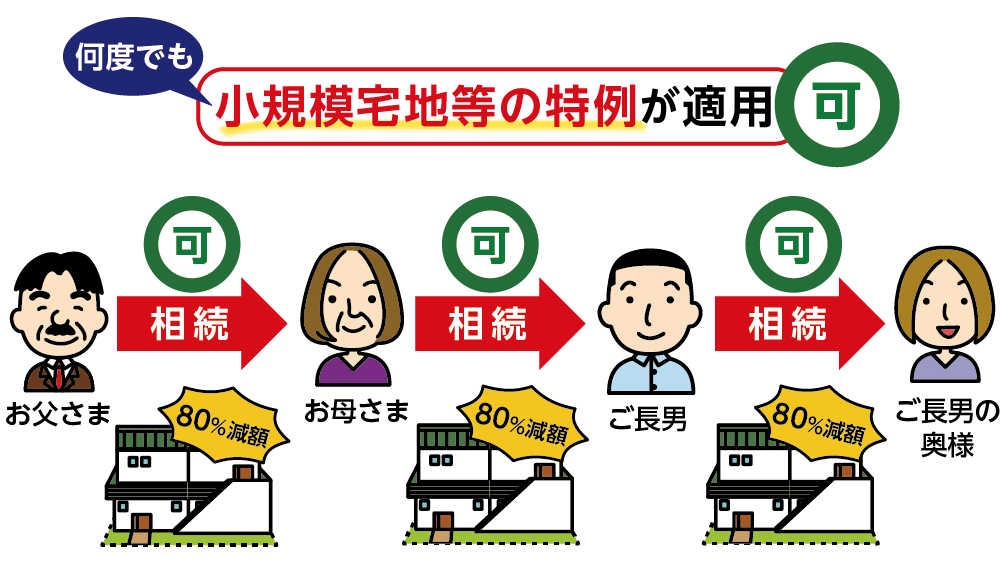

3-2.二世帯住宅は何度でも小規模宅地等の特例が使える

二世帯住宅のメリットとしては、同居している方が相続をする以上、何度でも小規模宅地等の特例を適用することが可能なことです。これにより、ずっと80%減の評価額で相続税を計算することができます。

小規模宅地の特例は相続する時点の評価額の80%減となる制度ですので、前回の相続時の評価額の80%減にはなりませんのでご注意ください。

図4:小規模宅地等の特例は何度も使えるイメージ

4.建築費用の負担割合によってプラスの節税効果あり

二世帯住宅を建てる費用の負担割合によって、特例以外の節税効果も期待できます。

相続税対策として二世帯住宅を建てる場合、土地の所有権は小規模宅地等の特例を利用するためお父さまにします。次に、二世帯住宅の建物自体の所有権を誰にすると良いかというと、こちらもお父さまの負担で支払った方が相続税の節税効果は高くなります。

お父さまが建築費用を全額現金で負担した場合は、名義もすべてお父さまとなりますが、支払った建築費用分に応じて生前に財産を減らしておくことができます。

5.二世帯住宅が相続税対策となるための3つのポイント

せっかく二世帯住宅を建てることを決断しても、小規模宅地等の特例の適用条件を満たしていなければ意味がありません。相続税対策を確実におこなうための3つのポイントをご説明します。

5-1.区分所有登記は避ける

小規模宅地等の特例が適用されるか否かを左右する一番のポイントは「登記」です。

小規模宅地等の特例を適用するには二世帯住宅を一棟の建物として登記する必要があります。土地の所有権はお父さまにして登記をしましょう。

建物の建築費用は全額お父さまが負担されてもご自身が負担されても問題ありませんが、負担した金額に応じた登記をする必要があります。

お父さまとご自身で費用を負担する場合には必ず負担割合に応じて、持分を共有登記してください。

共有登記等ではなく割合をきっちり分けて区分登記にしてしまうと、同居していてもお父さまの持ち分に対してご自身が相続する際に小規模宅地等の特例が適用できなくなってしまいます。

図5:登記の内容で小規模宅地等の特例が適用できるかどうかが異なる

5-2.ローンの組み方には注意

二世帯住宅の購入費用はローンを組むケースが多いと思いますが、親子で負担する場合のローンにも2種類あります。

親子で負担割合に応じてそれぞれが返済していく「親子ペアローン」と、始めのうちはお父さまが返済し、途中からお子さんが返済を引き継ぐ「親子リレーローン」という商品です。

5-1.で区分登記は避けるべきとご説明しましたが、「ペアローン」の場合は区分登記が条件とされる場合があります。

負担割合やローンの組み方は登記の仕方に影響しますので、金融機関にあらかじめご相談していただき、資金計画をご検討ください。

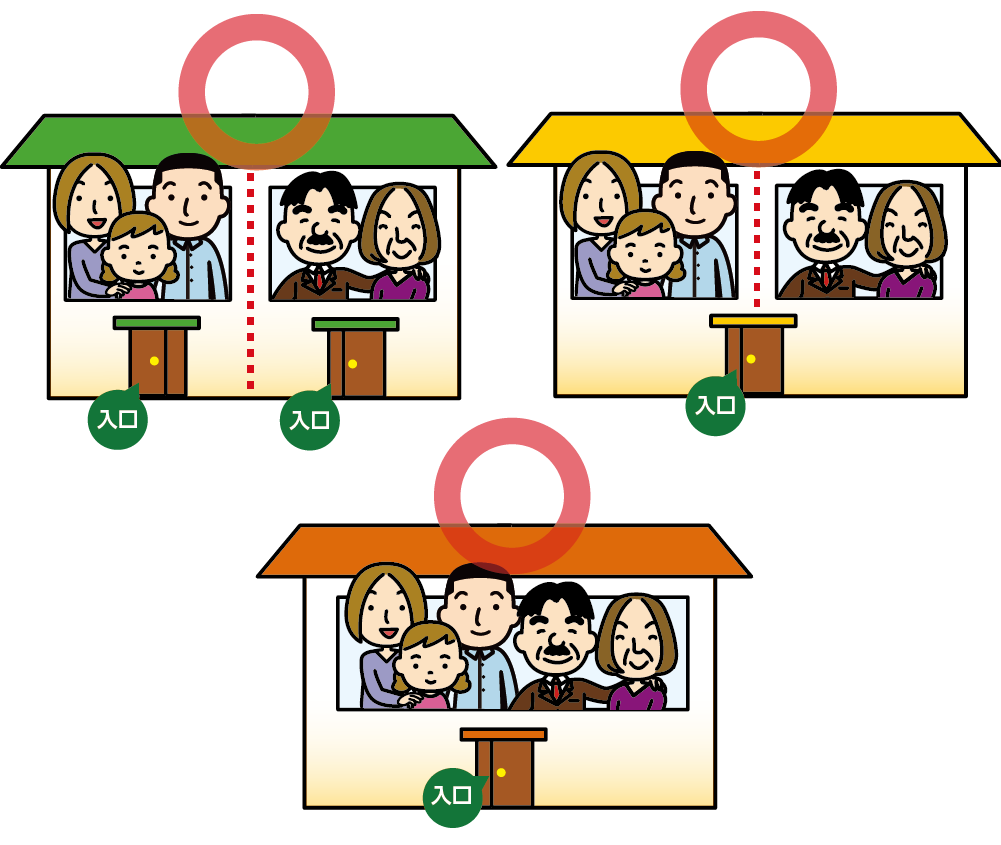

5-3.建物構造は完全分離でも構わない

二世帯住宅の建築には、入り口も居室も完全に分けてしまう完全分離型、玄関など一部のみ共有する共有型、一緒に居住する同居型と様々な構造タイプがあります。

小規模宅地等の特例はどのタイプの二世帯住宅であっても適用可能です。ご両親やハウスメーカーの方とよく相談して最善な設計をしてもらいましょう。

近年、人気があるのはやはりプライバシーが守れる完全分離型です。

このタイプはご両親が亡くなられた後に、その部分を賃貸に出すこともできるというメリットもあります。

図6:どのタイプの二世帯住宅でも小規模宅地等の特例は適用できる

6.他の相続人への配慮を忘れずに

ご兄弟がいらっしゃる場合などお子さん世代の相続人が複数人いらっしゃる場合は、二世帯住宅を建てることで相続時のトラブルを生む可能性があります。

不動産は現金と違って簡単に分けられるものではなく、二世帯住宅に住む相続人と住まない相続人の間で不平等さが生じてしまう場合があります。

ご両親が二世帯住宅を購入したあとも預貯金を潤沢にお持ちであれば、相続時に不平等な状況を回避できます。しかし、相続財産の大半が二世帯住宅となる場合には相続する財産に偏りが生じてトラブルになりかねません。

二世帯住宅の建築を検討される際には、ご両親を含め将来の相続について、じっくり話し合いをされることをおススメ致します。

7.まとめ

二世帯住宅の建築が相続税の対策として有効だとお分かりいただけたと思います。

以前は、プライベートを守るために完全分離型の建築を望んだ場合には、小規模宅地等の特例は利用できませんでした。現在は、完全分離型でも特例が適用できるようになりましたので建築時には検討されても良いかと思います。

気を付けるべき点は、登記とローンです。

お父さま名義の登記または共有登記であればよいのですが、区分登記にしてしまうと、区分ごとに別々の建物としてみなされ、小規模宅地等の特例が適用できる土地の面積に制限がかかります。

また、ローンの種類によっては区分登記を求められることがありますので、区分登記をしなくても良いローンをご選択ください。

二世帯住宅をうまく活用して、相続税をの対策をしていきましょう。