【2022最新】相続で使う土地の路線価とは?路線価の見方と計算法

- 不動産

「土地を相続することになったけれど、土地の評価はどのようにするのかな。」

「相続の路線価はどうやって調べるのかしら…。」

お父さまが亡くなられて、土地を相続することになり、土地の評価額の計算方法がわからなくてお困りのことと思います。

相続税を計算するときは「路線価」を使います。

相続財産に占める不動産の割合は大きいですよね。相続税の申告が必要かどうかご自身で試算をする場合、土地の評価はとても重要です。

本記事では、相続時に利用する路線価の調べ方や、路線価方式で土地の評価額を計算する方法について、詳しくご説明致します。

目次

1.路線価とは土地の相続税評価額を計算する基準

路線価とは、相続税を計算する際に使用される土地の評価額を計算する基準です。路線価は、国税庁により毎年7月初旬に発表されます。

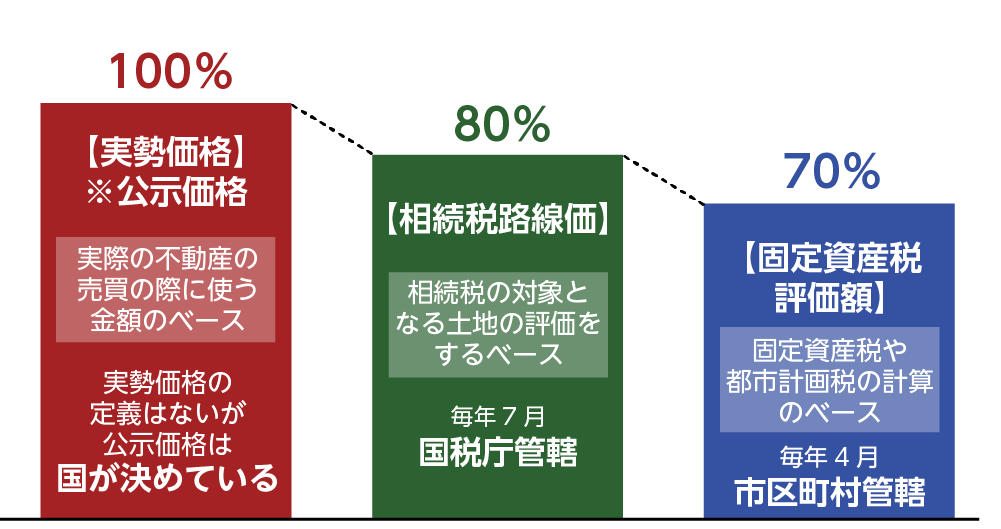

路線価の他にも土地の価値を示す値段があり、用途によって使い分けられています。

(1)実勢価格や公示価格 : 売買の際に用いられる価格

(2)路線価 : 相続や贈与の評価の際に用いられる価格

(3)固定資産税評価額 : 固定資産税を計算する際に用いられる価格

実勢価格を100%とすると、相続税路線価は80%、固定資産税評価額はさらに下がって70%の率の価格となっています。税金のベースとなる価格は少し減額されています。

図1:価格帯の関係性

2.路線価の見方

路線価は、国税庁のHPで確認できます。国税庁の「路線価図・評価倍率表」にアクセスします。「路線価図」から該当する土地が接している道路の路線価を確認します。

国税庁のHP(令和4年分の路線価図)

http://www.rosenka.nta.go.jp/index.htm

図2:国税庁「路線価」ホームページより

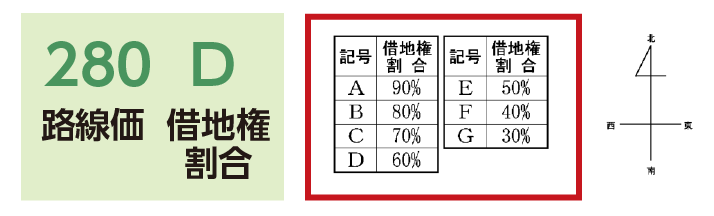

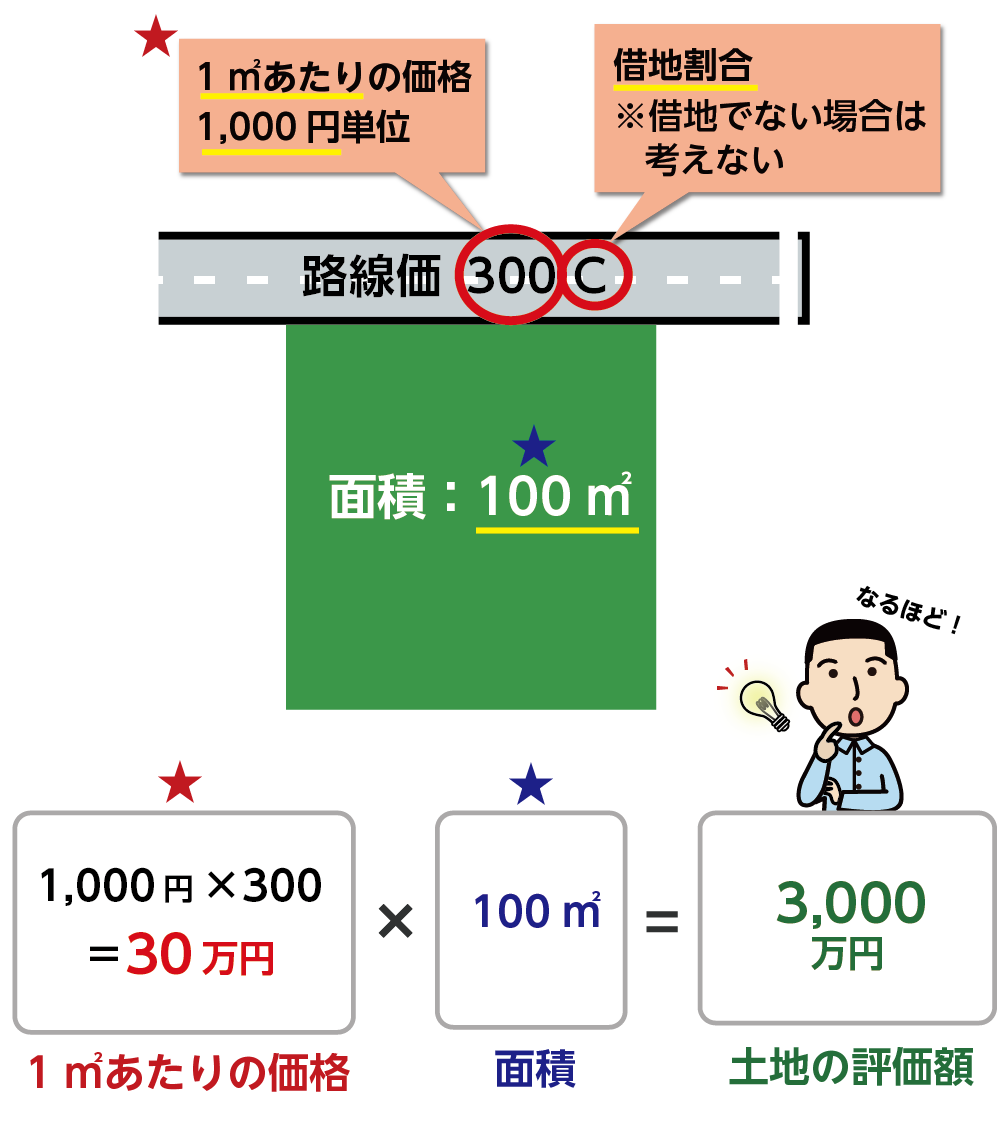

路線価は道路ごとにつけられた値段のことで、道路に面している土地の1平方メートル当たりの価額(千円単位)を表します。

図3では「280D」と記載されています。つまり1㎡あたり280,000円という意味です。

この価格は土地が正方形や長方形など整った形の土地であることを前提としており、不整形の場合には補正によりこの価格より減額することができます。

図3:路線価図の見方

最後のアルファベットの記号は、土地を借りていた場合に相続税の評価額を軽減する「借地権割合」を表しています。

図4:借地権割合の考え方

※借地権について詳しくは、こちらを参考にしてください。(当サイト内)

3.路線価方式で土地の評価額を計算する方法

路線価を利用することでおおよその土地の評価額が分かります。実際は、きれいな正方形や長方形の形状をしていない土地は補正が必要となったり、2つの道路に面している場合や角地の場合は計算が複雑なので専門家に依頼した方がよいでしょう。

ご自身で概算することはできますので、相続税の申告が必要かどうかの判断にはつながります。

3-1.土地の評価額は路線価に土地の面積を乗じて算出

土地の評価額は路線価に土地の面積を乗じて算出します。

路線価が分かれば、土地の評価額は路線価に土地の面積を乗じて計算します。この評価方法を「路線価方式」といい、土地の評価方法として一般的です。

路線価方式 : 路線価(千円/㎡)×面積(㎡)=土地の評価額

図5:土地の評価額の計算方法

*借地の場合の土地の評価額は、2,100万円となります。

路線価30万円×面積100㎡×借地権割合70%=2,100万円

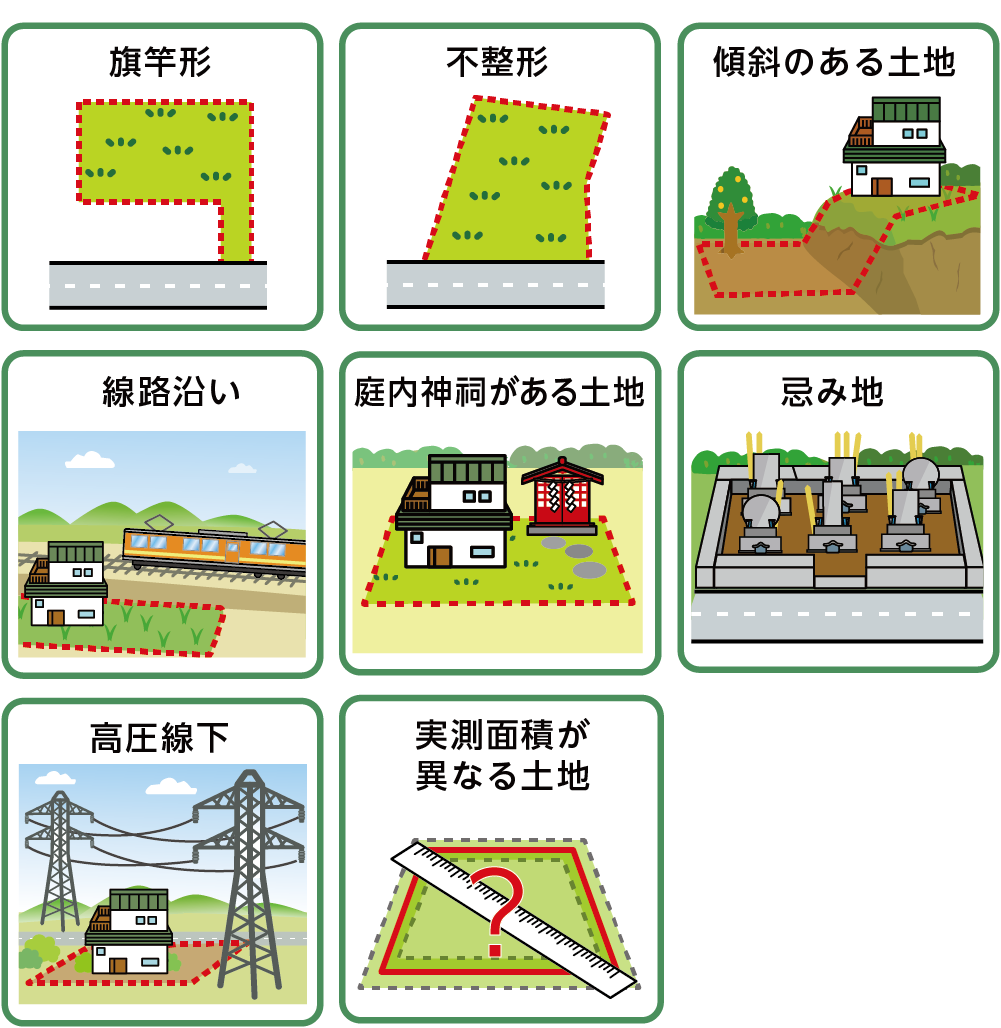

3-2.不整形な土地は補正する

土地は四角くて使い勝手のよい土地ばかりではなく、様々な形状をしています。

家が建てにくい、いびつな形状、傾斜しているなどさまざまなケースがあります。また土地が整っていても、線路沿いなどの条件でも補正ができます。

最終的に土地を評価する際にはこれらの要因を加味して、評価額を調整していきます。

ご自身で補正することは難しいですが、図6のような土地の場合には補正をすることができ、土地の評価が下がることを知っておきましょう。

図6:土地の補正ができる不整形地の例

4.相続税申告にはいつの路線価を使うのか

毎年7月に発表される路線価は、その年の1月1日から12月31日の土地の評価で利用します。相続税の申告がある場合にも、7月1日に発表されれば、10ヶ月という期限内に十分に申告することが可能です。

①2020年1月1日~12月31日に亡くなられた場合

→ 2020年7月1日に発表された路線価を使う

②2021年1月1日~12月31日に亡くなられた場合

→ 2021年7月1日に発表された路線価を使う

ここで注意点としては、1月~6月に亡くなられた場合は、相続税の申告を7月1日の路線価発表まで待つ必要があることです。

【例】

亡くなられた日:2021年1月1日

相続税の申告期限:2021年11月1日

相続税の申告:2021年7月1日以降まで待つ

この場合、遺産分割協議を早く調えて、相続税の申告を6月頃に終わらせてしまおうと思っても、7月1日に発表された路線価を利用して土地の評価をし、相続税の申告書を作成する必要があります。よって、亡くなられてから6ヶ月間は申告を待つ必要があります。

5.路線価がない土地は倍率方式を使う

路線価は市街地に定められるため、郊外にある宅地、農地、畑、山林などには路線価がありません。 路線価のない地域は倍率方式で土地の評価します。

国税庁のホームページにある「評価倍率表」で確認することができます。その地に定められている評価倍率を所有されている土地の固定資産税評価額に乗じて計算します。

倍率方式 : 評価倍率×固定資産税評価額=土地の評価額

図7:倍率地域

6.さいごに

路線価図の見方と路線価を使った土地の評価方法をご理解いただけましたか。

土地の評価額は、路線価に土地の面積を乗じて求めることができます。しかし、その土地の形状や近隣の状況を判断して補正を行わなければなりません。正確に土地の評価額を算出するのはとても難しいと言えます。

路線価を用いて土地の評価額を概算することはできますので、

・相続税の申告が必要かどうか判断する

・おおよその相続税をご自身でシミュレーションする

・相続財産を分割する際の不動産のおおよその価値を把握する

このようなことに役立てていただければと思います。

不整形地の土地の評価額を正確に計算したい方や相続税の申告が必要な方は、相続に強い税理士にご相談されることをおススメ致します。