子なし夫婦の相続人は誰?配偶者に相続させるための3つの生前対策

- 相続手続き

子どもがいらっしゃらないご夫婦の場合、心配なのは相続のことではないでしょうか。

「夫婦しかいないのだから、配偶者に全財産を渡せるのでしょう?」

「夫婦の財産を、相手の親や兄弟にも譲らないといけないのでしょうか?」

子どもがいるご夫婦の片方が亡くなられると相続人は配偶者と子どもになります。しかし、子どもがいないご夫婦の場合、配偶者だけが相続人になるとは限りません。

誰が相続人となり財産を引き継ぐのかは、家族構成により変わります。

「我が家は相続税がかかるほどの財産はないけど、自宅と預金を残しているから大丈夫だよ」

と生前に言われて安心していると、思わぬ事態になってしまうことがあります。

子どもがいないご夫婦の相続人は誰になるのでしょうか?

本記事では、子どもがいないご夫婦の相続の考え方についてご説明いたします。

目次

1.子なし夫婦の相続人は配偶者のみとは限らない

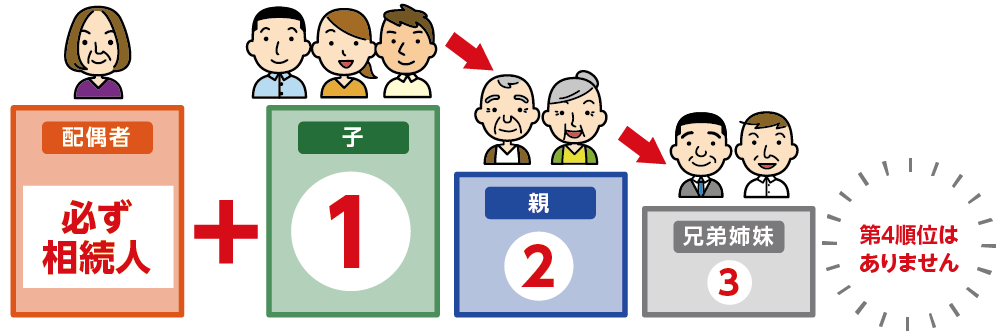

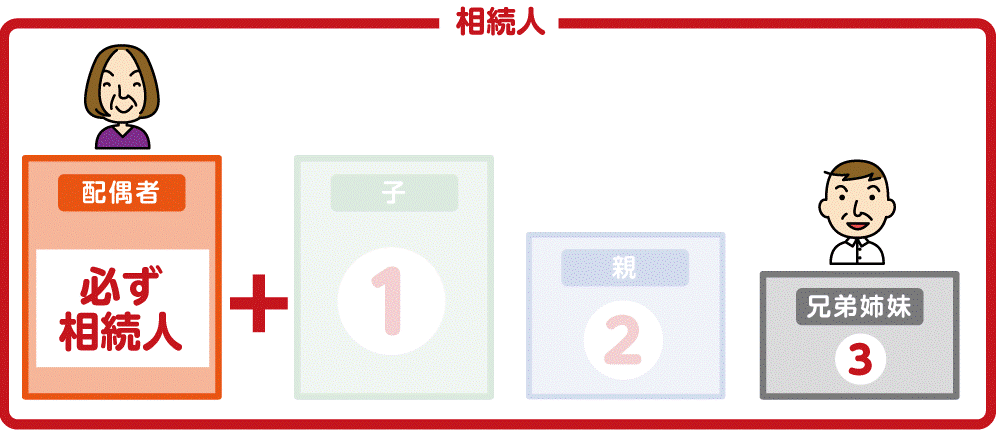

亡くなられた方の財産を相続できる法定相続人は、亡くなられた方の配偶者と血族(子・親・兄弟姉妹など)です。配偶者は必ず相続人になり、配偶者以外の方は相続の優先順位で配偶者と一緒に相続人になります。第1順位は子ども、第2順位は親、第3順位は兄弟姉妹です。第4順位はありません。

子どもがいないご夫婦の場合、配偶者が一人で全て相続できるとは限りません。

図1:配偶者は必ず相続人になり配偶者以外の人は優先順位がある

※相続順位について詳しくは、こちらを参考にしてください。

2.子なし夫婦の相続人の組み合わせ

夫婦の片方が亡くなられた場合、配偶者と一緒に①子→②親→③兄弟姉妹の順番で相続人になります。先順位の人が誰もいない場合に限り、後順位の人が相続人となります。第1順位の子がいない場合は第2順位の親が相続人になります。第2順位の親もいない場合は第3順位の兄弟姉妹が相続人になります。第3順位の兄弟姉妹もいない場合は配偶者のみ相続人になります。

子どもなし夫婦の相続人の組み合わせは4パターンになります。

①配偶者と親

②配偶者と兄弟姉妹

③配偶者と甥・姪

④配偶者のみ

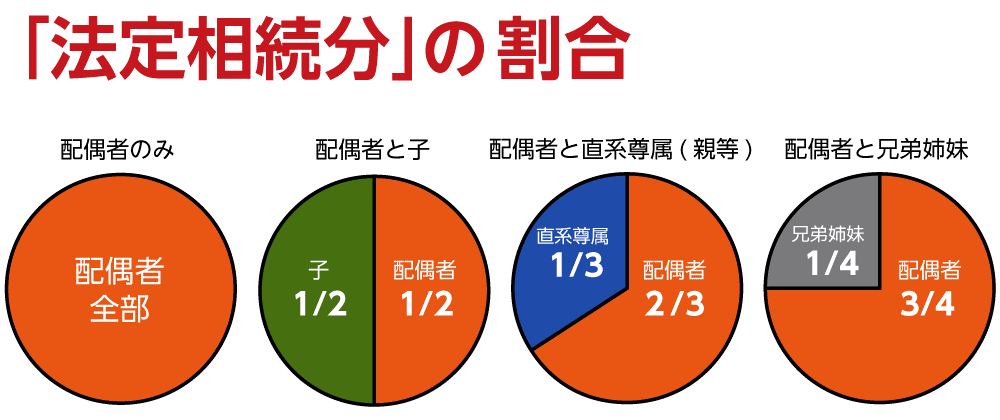

遺産分割の割合の目安である法定相続分は下記の通りです。

図2:法定相続分の割合

※ 同じ順位の人が複数いる場合は、全員が相続人となり相続分を等分する

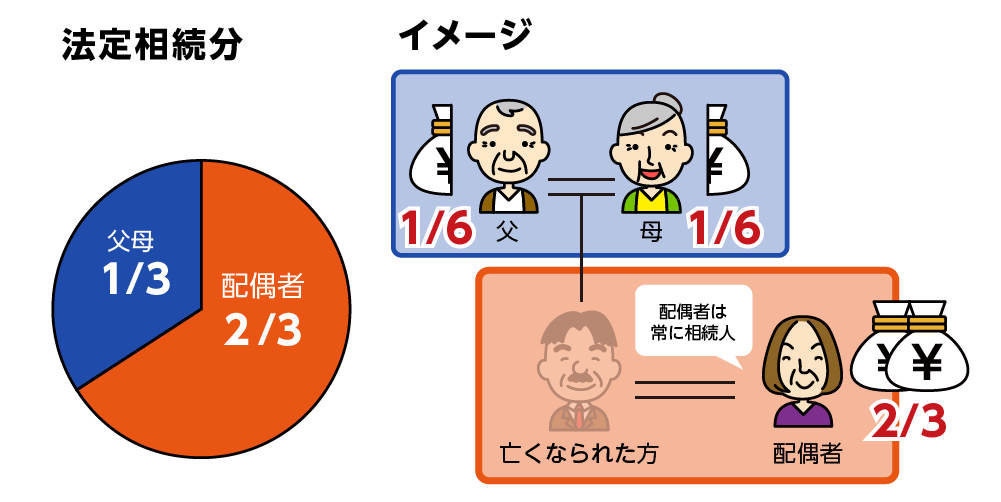

2-1.配偶者と親

子どもがいない夫婦は第1順位の子がいないので、亡くなられた方の親がご健在の場合は「配偶者と親」が相続人となります。

図3:第1順位の子どもがいない場合は「配偶者と親」が相続人

<相続人>

配偶者・亡くなられた方のご両親

<相続割合>

残された配偶者 2/3

亡くなられた方の父 1/6

亡くなられた方の母 1/6

図4:「配偶者と親」が相続人になるケース

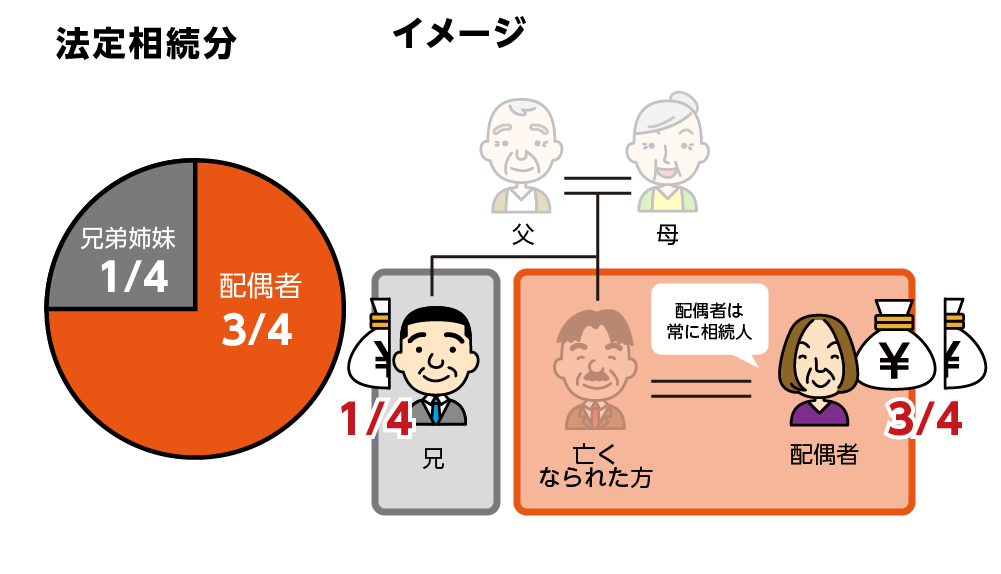

2-2.配偶者と兄弟姉妹

子どもがいない夫婦の相続で、第2順位の親と祖父母(直系尊属)がすでに亡くなられている場合は、亡くなられた方の「配偶者と兄弟姉妹」が相続人になります。

図5:第1順位の子と第2順位の親(直系尊属)がいない場合は「配偶者と兄弟姉妹」が相続人

<相続人>

配偶者・亡くなられた方の兄

<相続割合>

配偶者 3/4

亡くなられた方の兄 1/4

図6:「配偶者と兄弟姉妹」が相続人になるときの法定相続分

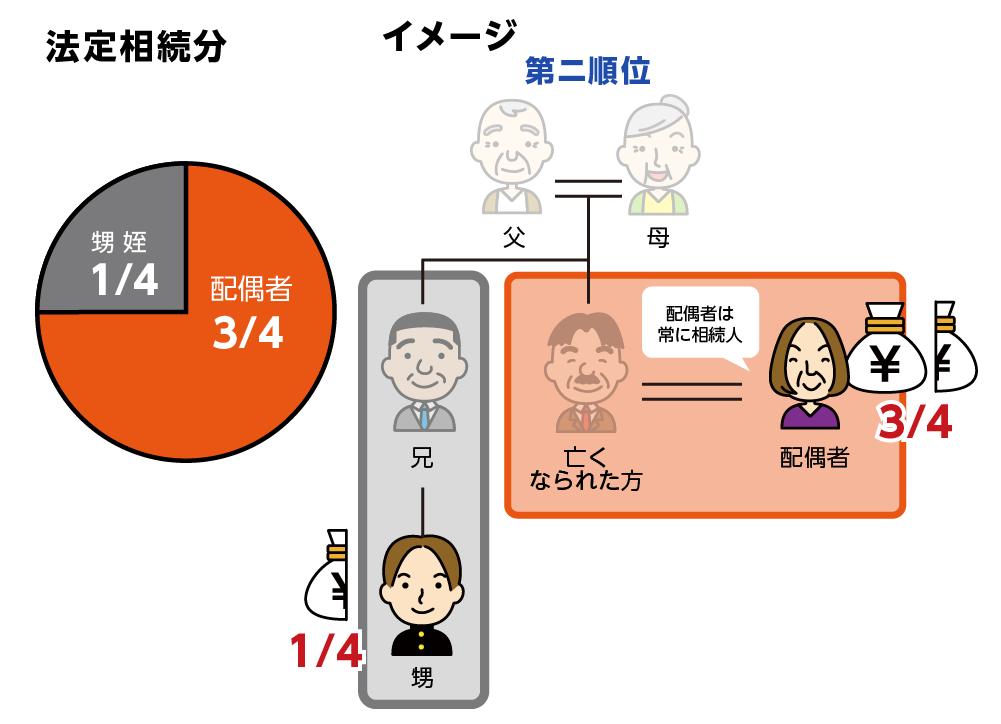

2-3.配偶者と甥・姪

子どもがいない夫婦の相続で、第2順位の親(直系尊属)と第3順位の兄弟姉妹がすでに亡くなられているけれど、兄弟姉妹の子ども(甥・姪)がいる場合は「配偶者と甥・姪」が相続人になります。本来相続人となるはずであった兄弟姉妹が亡くなられているときに、その方のお子さん(甥・姪)が代わりに相続人になること代襲相続といいます。

<相続人>

配偶者・亡くなられた方の甥

<相続割合>

配偶者 3/4

亡くなられた方の甥 1/4

図7:「配偶者と甥・姪」が相続人になるケース

※代襲相続人について詳しくは、こちらを参考にしてください。

2-4.配偶者のみ

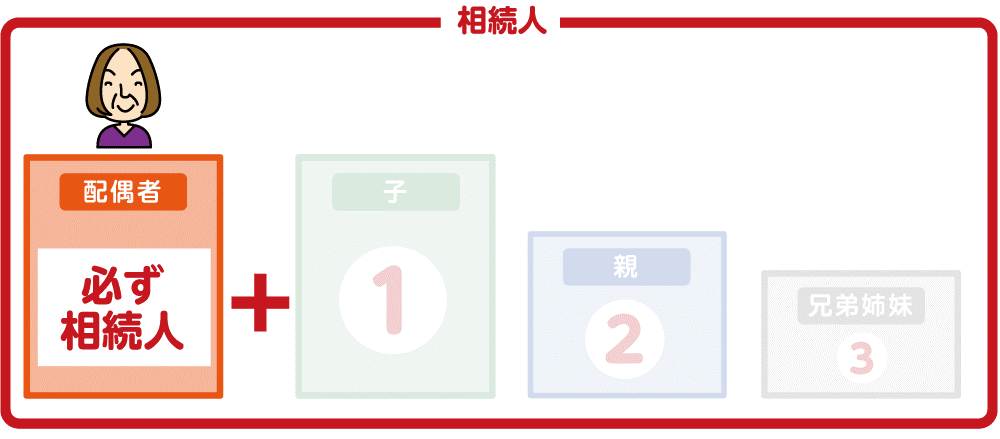

子なし夫婦の相続で、第2順位の親・祖父母と第3順位の兄弟姉妹、兄弟姉妹の代襲相続人となる甥・姪が全員いない場合は「配偶者のみ」が相続人になります。

図8:配偶者のみが相続人になるケース

3.子なし夫婦の相続でトラブルを回避する生前対策

配偶者とご本人の親や兄弟姉妹の関係が疎遠な場合は、相続手続きが円滑に進まないリスクがあります。相続財産の大部分が不動産である場合などは遺産分割協議でトラブルになるかもしれません。配偶者が少しでも多く財産を引き継ぐための生前対策が大切です。生前にしておくべき3つの対策をご紹介します。

3-1.遺言書を作成する

遺言書は、遺言者が生前に自分の財産を誰にどれだけ譲るのかという意思を伝えるための法的な書類です。遺言は原則として法定相続分よりも優先されますので、遺言書を作成することにより自由に財産の配分を指定することができます。遺言書を作成するときの注意点については4章を参照してください。

3-2.配偶者に生前贈与する

配偶者に生前贈与することにより相続財産を減らすことができます。配偶者に対する生前贈与は、暦年贈与とおしどり贈与(贈与税の配偶者控除)があります。

暦年贈与は、1月1日から12月31日までの1年間における贈与額が110万円の基礎控除以下であれば、贈与税がかからないというしくみを用いた贈与方法のことです。

おしどり贈与は、婚姻期間が20年以上の夫婦が自宅あるいは自宅を購入する資金を贈与する際に2000万円まで贈与税を非課税にできる制度です。おしどり贈与は贈与税の基礎控除額110万円に加えて利用することができますので、非課税枠は2,110万円までになり相続税対策につながります。

※おしどり贈与について詳しくは、こちらを参考にしてください。(当サイト内)

3-3.生命保険の受取人を配偶者にする

生命保険金は亡くなられたことをきっかけにして受け取る財産のため、「みなし相続財産」といいます。生命保険金は受取人に指定された方の固有財産になります。生命保険金は相続財産ではなく、遺産分割の対象となりません。生命保険金の受取人を配偶者にすることにより遺産分割の対象となる財産を減らすことができ、配偶者に引き継ぐ財産を増やすことができます。

また、相続税を計算する上でも生命保険金には非課税枠があります。分割協議に悩まされることもなく、安心して財産を引き継ぐことができます。

※相続税と生命保険の考え方について詳しくは、こちらを参考にしてください。(当サイト内)

4.遺言書を作成するときの注意点

遺言書は、亡くなられた方の最後の意思として最大限尊重されるべきとされています。遺言書があれば、基本的に遺言の内容に従って遺産分割を行います。遺言書の作成は相続のトラブルを回避するために今すぐ取り掛かれる有効な対策です。

4-1.遺留分に配慮する

遺留分は、相続人が最低限相続できる財産の割合のことです。遺言により遺留分を下回る財産しか相続できなかった場合に、財産を多く取得した人に対して遺留分を取り戻すよう金銭を請求できる権利(遺留分侵害額請求権)があります。遺留分は遺言書よりも優先される権利です。

遺言書に「配偶者にすべての財産を相続させる」のように偏った内容が記載されていた場合には、他の相続人は遺留分侵害額請求ができます。ただし、亡くなられた方の兄弟姉妹には遺留分の権利が認められていません。そのため、「配偶者と兄弟姉妹」が相続人になるケースでは、遺言書を作成することにより配偶者に全財産を引き継ぐことができます。

※兄弟姉妹の遺留分について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.遺言執行者を指定する

遺言執行者とは遺言書の内容に沿って手続きをすすめる役目を担っている人のことをいいます。遺言執行者は専門家に依頼しておくと安心ですが、配偶者に指定することも可能です。公正証書遺言(4-3参照)の中で遺言執行者まで決めておくと相続の手続きはさらにスムーズになります。

※遺言の執行について詳しくは、こちらを参考にしてください。

4-3.公正証書遺言で作成する

遺言書が法的効力をもつには、正しい形式で作成されなくてはなりません。遺言書の種類は一般的に「自筆証書遺言」と「公正証書遺言」があります。自筆証書遺言書は、遺言者本人が遺言書の全文と作成した日付および氏名を自書し、押印して作成する遺言書です。手軽で費用もかかりませんが、民法に定められた要件を満たしていないと、無効になってしまいますので注意が必要です。

公正証書遺言は公証人が作成しますので形式不備などで遺言書が無効になることがありません。原本も公証役場に保管されますので紛失のリスクがなく安心です。作成費用がかかりますが、公正証書遺言は法的効力を持ち、確実で安全な遺言書ですのでもっともおススメです。

※公正証書遺言について詳しくはこちらを参考にしてください。

※自筆証書遺言の書き方について詳しくはこちらを参考にしてください。

5.子なし夫婦が立て続けに亡くなられたら

子どもがいない夫婦が短期間に立て続けに亡くなられた場合、財産は後に亡くなられた方のご両親または兄弟姉妹などが相続順位に従って財産を引き継ぎます。先に亡くなられた方のご家族が相続することはできません。遺言書を作成するなどして、築いた財産を双方のご家族が引き継げるように配慮するとよいでしょう。

6.まとめ

子どもがいない夫婦は、配偶者が全て財産を引き継げるというわけではありません。亡くなられた方の配偶者と血族が相続人になります。配偶者と亡くなられた方の親や兄弟姉妹の関係が良好でない場合は、遺産分割協議を円滑に進めることが難しいケースが多々あります。

配偶者と他の相続人とのトラブルを回避し、少しでも多くの財産を引き継げるようにするために生前対策を講じることが大切です。遺言書の作成や生命保険などが有効となります。

ご自身に最適な生前対策について、相続に強い専門家にご相談されることをおススメいたします。