相続で妻だけに認められる2つの制度と遺言書で相続トラブルから妻を守る

- 相続手続き

「自分に万が一のことがあったら、残される妻はきちんと相続できるだろうか・・・頼れる人も限られているだろうし心配だ。妻が困らないように自分が今できることがあるのだろうか・・・」

元気なときは、なかなか考える機会はない相続ですが、将来に不安を感じる出来事をきっかけに、残される奥さまを心配なさる方もいらっしゃるでしょう。

本記事では、奥さまの相続できる権利や割合について説明するとともに、すべて奥さまに相続させたいとお考えの方の取るべき対策についてお伝えいたします。

奥さまが安心して相続でき、ご自身の亡くなられた後も不自由なく生活していけるよう今から考えておきましょう。

目次

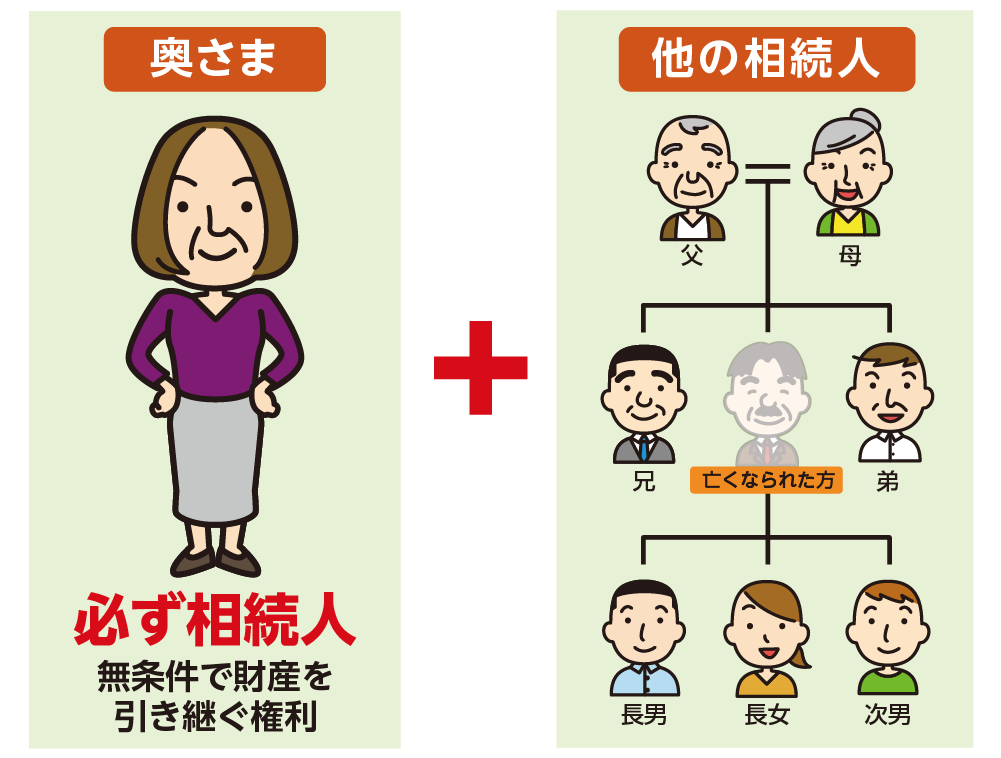

1.相続するのは妻+法定相続人

旦那さまが亡くなられると、配偶者である奥さまは必ず相続人となり、財産を引き継ぐ事ができます。この場合の配偶者とは法律上婚姻関係のある戸籍上の妻を指します。婚姻関係のない内縁の妻や、亡くなられる前に既に離婚されている場合には相続人にはなれません。

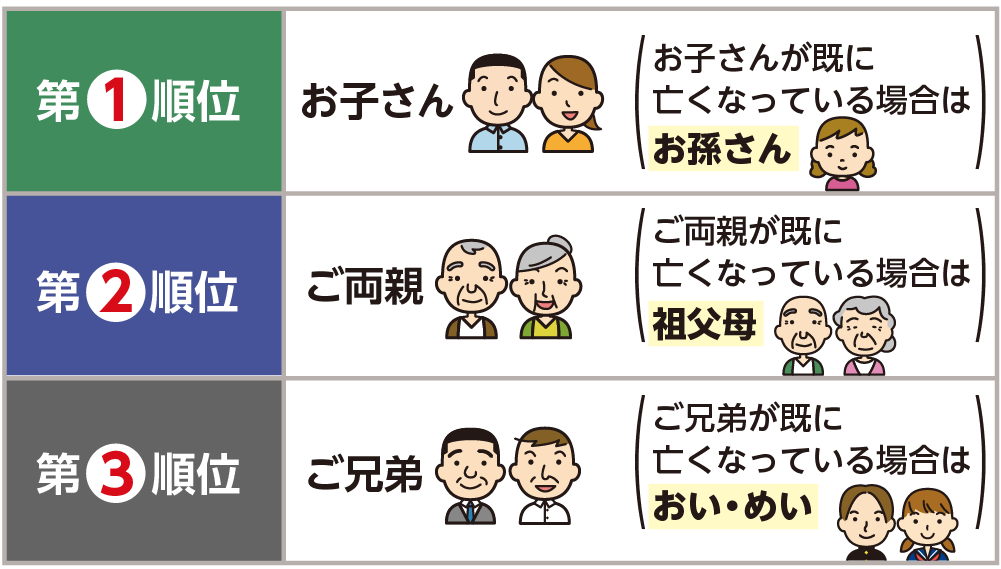

相続人は奥さま以外にも、民法で定められた法定相続人がいます。法定相続人には相続できる順番があります。該当する方がいれば上の順位の方から奥さまと共に財産を引き継ぐ相続人となります。先の順位の方がいない場合には、次の順位の方に相続権が渡ります。

図1:相続人は妻+法定相続人

図2:相続できる順番

2.相続で妻が引き継げる相続割合

相続において、奥さまを含む相続人が引き継ぐ事のできる財産の割合として法定相続分が決まっています。法定相続分は奥さまとどの順位の方が相続人になるかで変わります。

ただし、法定相続分は分割割合を決める基準にはなりますが、絶対的な割合ではありません。相続人同士が話し合い納得すれば、分割の内容や割合は自由に決めることができます。しかし話がまとまらない場合は、最終的には法定相続分の割合での相続となります。

ここでは相続人の組み合わせにより奥さまが引き継ぐ法定相続割合を確認しましょう。

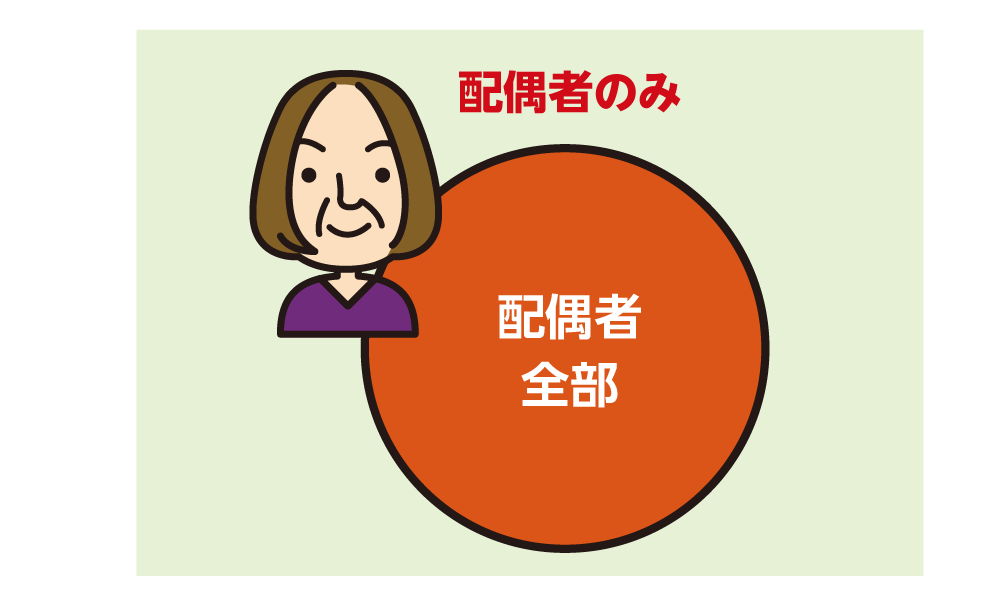

2-1.相続人が妻一人だけの場合

第一順位から第三順位までに該当する方が誰もいらっしゃらない場合は、奥さまのみが相続人となります。その場合、奥さまは相続財産の全てを引き継ぐ事ができます。

例えばご自身のお子さんまたはお孫さん、ご両親または祖父母など、ご兄弟または甥姪にあたる方が誰もいない場合です。

図3:奥さま1人が相続する

※子供がいない場合の相続税について詳しくはこちらをご覧ください。(当サイト内)

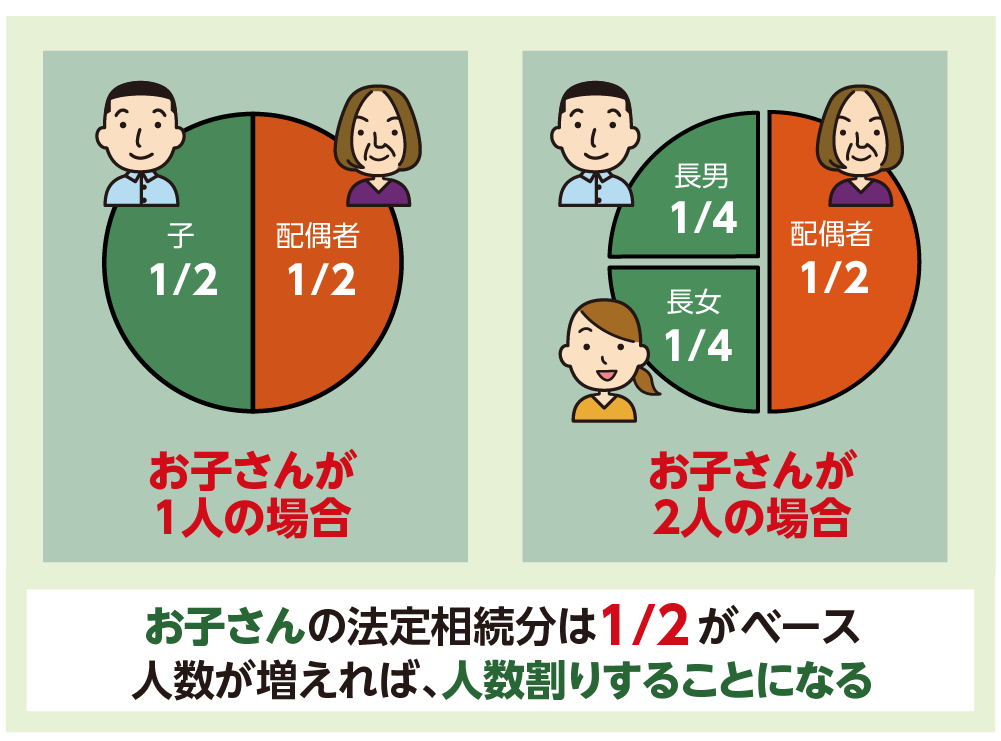

2-2.妻と子供が相続人となる場合

亡くなられた方にお子さんがいる場合、相続人は奥さまとお子さんになります。

この場合、奥さまの相続割合は1/2で、残りの1/2をお子さんが引き継ぎます。お子さんが2人いる場合はお子さんは1/2を等分して、それぞれ1/4の割合で相続します。

相続人となるお子さんは、奥さまとの間の子どもにかぎらす、養子や前妻の子や愛人の子も認知しているお子さんは全て含まれます。

図4:奥さまとお子さんで相続する割合

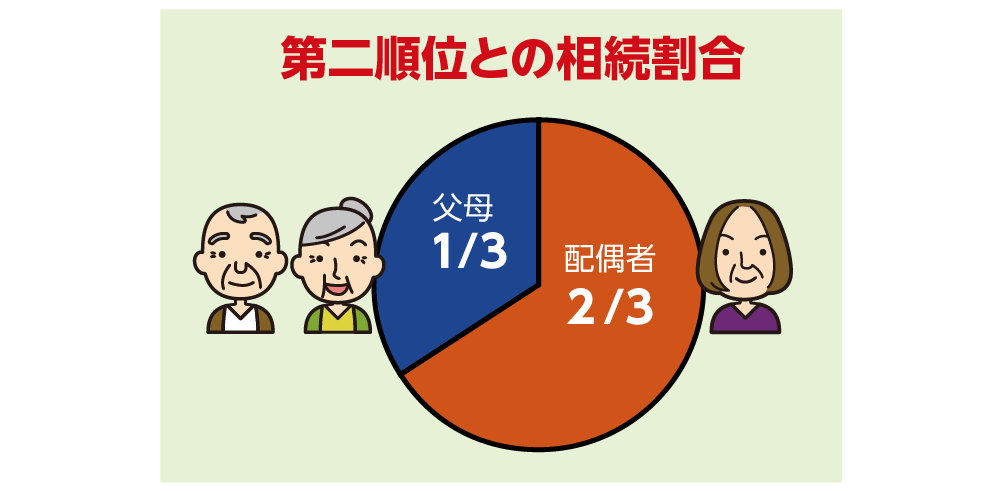

2-3.妻と夫の親が相続人となる場合

第一順位であるお子さんがいなく、第二順位ご両親(もしくは祖父母)と奥さまが一緒に相続人となる場合、奥さまの相続割合は2/3です。残りの1/3をご両親が相続することになります。

ご両親が父母ともにご健在の場合は2/3を半分にわけ、それぞれ1/6の割合で相続します。

図5:奥さまとご両親で相続する時の割合

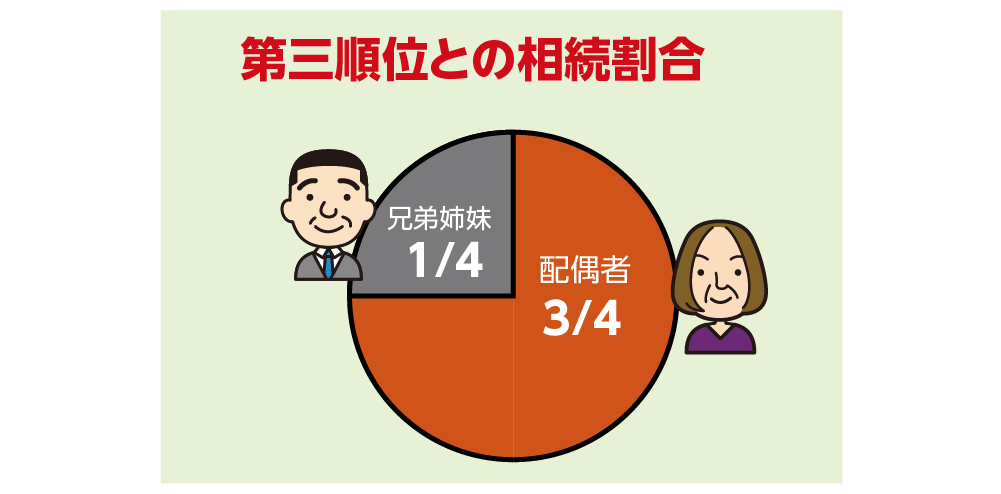

2-4.妻と夫の兄弟が相続人となる場合

第一順位、第二順位にあたる方が全ていなく、第三位である旦那さまのご兄弟と奥さまが相続人となる場合、奥様の相続割合は3/4です。残りの1/4をご兄弟が引き継ぎます。ご兄弟が複数いらっしゃる場合には、1/4をご兄弟の人数で均等に分けた割合がご兄弟一人あたりの相続分となります。

図6:奥さまとご兄弟で相続する割合

3.相続において妻が優遇される2つの事

残された奥さまの生活基盤を守ることを目的として、奥さまだけが優遇される2つの事がありますのでご紹介します。

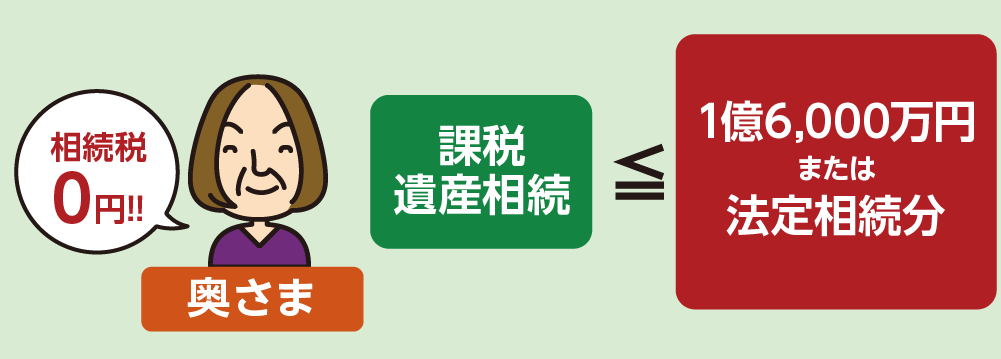

3-1.配偶者の税額軽減で1.6億万円または法定相続分が無税

相続税には基礎控除額が設けられていますが、それとは別に奥さまには配偶者の税額軽減(配偶者控除)が適用されます。

相続税の基礎控除額を相続財産が超えて課税対象となった場合でも、配偶者控除を利用すれば1億6,000万円、もしくは法定相続分までは相続税がかかりません。

このため、よほどの高額な財産を相続しない限り、奥さまには相続税はかからないといえます。

図7:奥さまには配偶者の税額軽減(配偶者控除)が適用される

※配偶者の税額軽減について詳しくは、こちらをご覧ください。(当サイト内)

3-2.配偶者居住権で住む所が守られる

ご自宅が相続対象になっても奥さまには配偶者居住権があります。

配偶者居住権とは、ご主人が亡くなられた際、一緒に住んでいた奥さまが、ご自宅に無償で住み続けることができるという権利です。

不動産の所有権を相続するのではなく、配偶者居住権を相続すれば、住む場所を確保した上に、今後の生活費に充てる十分な現金を相続できるので安心です。

<配偶者居住権の条件>

1.戸籍上の配偶者であること

2.相続発生時、亡くなられた方が所有していた建物に住んでいた

3.遺産分割、遺贈、死因贈与、家庭裁判所の審判などにより決まった

※配偶者居住権について詳しくは、こちらをご覧ください。(当サイト内)

4.相続トラブルから妻を守るには遺言書を作成する

相続により奥さまが困らないようにするためには、遺言書を作成しておくことが大切です。遺言書は法定相続分より優先されるので、ご自身の望む割合で相続させることができます。

ただし、相続人には最低限財産を引き継ぐ事ができる権利(遺留分権)があります。あまり極端に偏った内容にすると他の相続人が納得できない場合にはトラブルになる可能性がありますので注意が必要です。

4-1.遺産分割協議を円滑に進められる

配偶者の税額軽減(配偶者控除)の適用には、相続税の申告期限である10ヶ月以内に行わなければいけません。そのためには期限内に遺産分割協議が完了していることが条件になりますが、話し合いがまとまらない場合には控除の適用が受けられず、相続税を納めることになります。遺言書があれば、スムーズに話し合いが進むため、控除の適用が受けられないというトラブルを防ぐことができます。

4-2.妻以外に登記されることを防ぐ

遺言がない場合、相続人同士で遺産分割協議を行って分割内容を決めます。

自宅など不動産の登記は、法定相続分通りであれば相続人のうち一人だけでも申請が可能なので、相続人の誰かが勝手に登記することもできます。この場合、権利書は登記を申請した人のみが受け取ることになります。

また不動産を法定相続分で相続した場合には相続分を相続人一人一人に切り分けることはできないので、実際には共有の持ち物となってしまい権利関係が複雑になります。ご自宅は奥さまへ引き継ぐ事を遺言書へ指定することで、トラブルを回避することができます。

※遺言書について詳しくはこちらをご覧ください。(当サイト内)

5.まとめ

旦那さまが亡くなられると、奥さまは必ず相続人となりますが、他に相続人がいた場合には奥さまの相続できる割合も変わってきます。ご自身のご希望に沿った遺産分割を叶えるため、また奥さまが他の相続人との間でのトラブルを防ぐためにも遺言書での対策が効果的です。

また、奥さまだけが認められている「配偶者の税額軽減」「配偶者居住権」などの特例がありますので、これらの権利をしっかりと使うことができれば奥様の負担は格段に少なくなります。

確実に対策がしたい場合は遺言書の作成以外にも、生前贈与や家族信託といった効果的な対策もあります。元気な時だからこそできる相続対策です。相続の経験豊富なOAG税理士法人へお気軽にご相談いただき、この機会にじっくり検討されてみてはいかがでしょうか。